❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

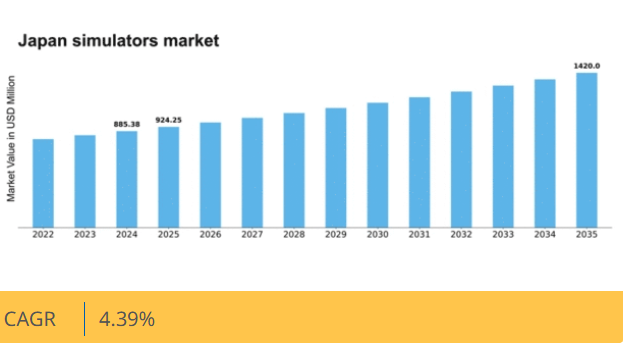

Market Research Futureの分析によると、シミュレータ市場の規模は2024年に8億8538万米ドルと推定された。シミュレーター市場は、2025年の9億2424万米ドルから2035年までに14億2000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.3%を示すと予測されている。

主要市場動向とハイライト

日本のシミュレーター市場は、技術進歩と様々な分野での採用拡大に牽引され、堅調な成長を遂げている。

- 技術進歩は日本のシミュレーター市場を再構築し、ユーザー体験と機能性を向上させている。

- この市場で最大のセグメントは訓練用シミュレーターであり、航空や医療などの分野で利用が増加している。

- 最も急成長しているセグメントは仮想現実シミュレーターであり、没入型訓練体験への需要急増を反映している。

- 主な市場推進要因には、訓練用シミュレーターの需要増加と仮想現実技術の統合が含まれ、これらは市場動向形成において極めて重要である。

日本のシミュレーター市場

CAGR

4.39

市場規模と予測

2024 年の市場規模 885.38 (百万米ドル) 2035 年の市場規模 1420.0 (百万米ドル) CAGR (2025 – 2035) 4.39

主要企業

Lockheed Martin (US), Boeing (US), Thales Group (FR), Northrop Grumman (US), General Dynamics (US), Raytheon Technologies (US), CAE Inc. (CA), L3Harris Technologies (US), Siemens AG (DE)

日本のシミュレーター市場の動向

日本のシミュレーター市場は、技術の進歩とさまざまな分野での需要の増加により、現在、ダイナミックな進化を遂げています。仮想現実(VR)や拡張現実(AR)をトレーニングや教育ツールに統合することで、ユーザーの関与と効果を高めることができるようです。

航空、医療、自動車などの産業では、訓練成果と業務効率の向上のためにこれらの技術の導入が拡大している。さらに、これらの分野における安全性とリスク管理への重視の高まりは、現実的な訓練シナリオのためのシミュレーターの依存度が増していることを示唆している。加えて、日本政府が技術革新を積極的に推進していることも、シミュレーター市場のさらなる成長を刺激する可能性がある。デジタルインフラの強化や研究開発支援を目的とした施策は、新たな応用分野の開拓や既存シミュレーター技術の改良につながるだろう。組織が訓練プロセスの最適化とコスト削減を図る中、デジタルトランスフォーメーションや自動化という広範な潮流を反映し、シミュレーター市場は拡大が見込まれる。この環境は、既存企業と新規参入企業の双方に、イノベーションを起こし市場シェアを獲得する機会をもたらしている。

技術的進歩

シミュレーター市場では、特にVR(仮想現実)とAR(拡張現実)において急速な技術的進歩が起きている。これらの革新は訓練プログラムのリアリズムと双方向性を高め、ユーザーにとってより効果的で魅力的なものにしている。

多様な分野での採用拡大

航空、医療、自動車など様々な分野で、訓練目的でのシミュレーター採用が増加している。この傾向は、技能と安全性の向上における現実的な訓練環境の価値に対する認識が高まっていることを示している。

政府によるイノベーション支援

日本政府は技術革新を支援する施策を推進しており、シミュレーター市場に好影響を与える可能性がある。デジタルインフラの強化や研究資金の拡充は、シミュレーション技術における新たな開発や応用につながるだろう。

日本シミュレーター市場の推進要因

eラーニングプラットフォームの拡大

日本におけるeラーニングプラットフォームの拡大は、教育機関や企業研修プログラムがシミュレーションベースの学習を積極的に取り入れることで、シミュレーター市場に大きな影響を与えている。このデジタル教育への移行は、技術の進歩とオンライン学習手法の受容拡大によって支えられている。最近の統計によると、日本のeラーニング市場は2026年までに100億ドル規模に達すると予測されており、革新的な訓練ソリューションに対する堅調な需要を示唆している。その結果、教育機関がカリキュラムをインタラクティブで魅力的なシミュレーションツールで強化しようとする中、シミュレーター市場はこの傾向から恩恵を受ける可能性が高い。

訓練用シミュレーターの需要増加

日本のシミュレーター市場では、航空、医療、軍事など様々な分野で訓練用シミュレーターの需要が顕著に増加している。この傾向は、技能習得と安全性を高める現実的な訓練環境の必要性によって推進されている。例えば航空分野では、フライトシミュレーターの導入が約15%増加したと報告されており、没入型訓練ソリューションへの広範な志向を反映している。組織が訓練効果の向上と運用リスクの低減を図る中、シミュレーター市場はこの需要拡大の恩恵を受ける立場にある。

安全とリスク管理への注目の高まり

日本のシミュレーター市場は、様々な産業における安全とリスク管理への注目の高まりによってますます影響を受けている。組織は、リスク軽減と運用安全性の向上におけるシミュレーション訓練の価値を認識しつつある。例えば医療分野では医療用シミュレーターの利用が増加し、導入率が12%上昇したと報告されている。安全訓練へのこの重点化は、企業が実世界の課題に備える効果的な訓練ソリューションの導入を模索する中で、シミュレーター市場の成長を牽引すると予想される。

仮想現実技術の統合

仮想現実(VR)技術のシミュレーター市場への統合は、日本の訓練と娯楽の風景を変革している。VRは没入型体験を提供し、ユーザーの関与度と学習成果を高める。VRベースのシミュレーター市場は今後5年間で年平均成長率(CAGR)20%の成長が見込まれており、高度なシミュレーション技術への強い関心を示している。この傾向から、教育、ゲーム、専門訓練など多様な分野に対応するVRアプリケーションがシミュレーター市場で普及する可能性が高い。

研究開発への投資増加

シミュレーター市場における研究開発(R&D)への投資は、イノベーションの促進と製品提供の強化に不可欠である。日本企業は最先端シミュレーション技術の開発に多大なリソースを投入しており、これによりリアリズムと機能性の向上が期待される。最近のデータによると、技術分野におけるR&D支出は年間10%増加しており、シミュレーション能力の向上への取り組みが反映されている。この傾向は、企業が進化する消費者ニーズに応える優れた製品を提供しようとする中で、シミュレーター市場の競争力を強化する可能性が高い。

市場セグメントの洞察

日本シミュレーター市場セグメントの洞察

日本シミュレーター市場セグメントの洞察

シミュレーター市場アプリケーションの洞察

シミュレーター市場アプリケーションの洞察

日本シミュレーター市場は著しい成長を見せており、特にアプリケーション分野が顕著である。この分野は商業訓練と軍事訓練の両方で重要な役割を果たしている。このセグメントの重要性は、航空、医療、防衛など様々な業界で高品質な訓練プログラムへの重視が高まっていることに起因します。日本の組織がスキル開発と業務効率の向上を目指す中、高度なシミュレーション技術への需要が急増しています。商業訓練分野では、シミュレーターは訓練生が現実のシナリオに伴うリスクなしにスキルを練習し磨ける現実的な環境を構築する上で不可欠です。

これにより安全性が向上するだけでなく、訓練コストと時間を大幅に削減できるため、航空会社をはじめとする各セクターで優先的に採用されています。一方、軍事訓練ではシミュレーターを活用し、多様な複雑なシナリオへの対応力を養成。要員に重要な意思決定能力と戦術的認識を身につけさせます。自衛隊も現代の戦闘状況において要員の熟練度と機敏性を確保するため、シミュレーションベースの訓練を積極的に導入しています。この没入型訓練ソリューションへの移行は、技術プロバイダー間の激しい競争を促進し、学習体験を大幅に向上させるグラフィックス技術やインタラクション技術の革新を加速させている。

民間訓練と軍事訓練の両セグメントでは、モバイルおよびクラウドベースのシミュレーションシステムへの移行が進んでおり、ユーザーに高いアクセス性とリアルタイムコラボレーションを提供することが期待されている。この傾向は、様々な政府施策で示されている日本の技術ロードマップにおける優先事項であるデジタルトランスフォーメーションへの広範な市場シフトを裏付けている。全体として、日本のシミュレーター市場におけるアプリケーション分野は、安全・効率・技術進歩への日本の取り組みに沿った効果的な訓練ソリューションの必要性により、進化する技術と需要拡大が特徴である。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

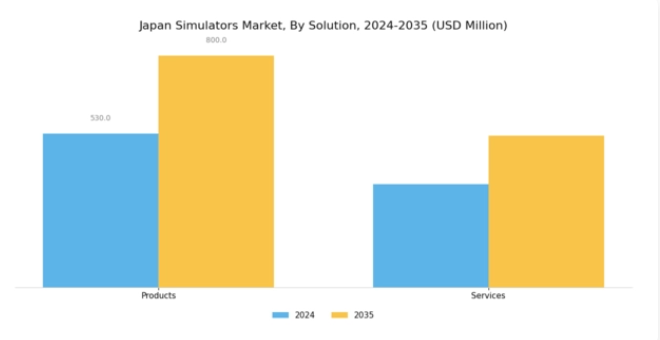

シミュレーター市場ソリューションインサイト

シミュレーター市場ソリューションインサイト

日本シミュレーター市場は、医療、軍事、航空など様々な分野における高度な訓練・教育ツールの需要増加を背景に、ソリューション分野で有望な動向を示している。この分野における製品とサービスの重要性は顕著であり、最適なパフォーマンスを実現する包括的なソリューションを提供している。仮想現実デバイスやシミュレーションソフトウェアなどの製品は、没入型訓練体験を実現し、ユーザーの関与と技能習得を促進する上で不可欠である。

メンテナンス、アップグレード、カスタマーサポートを含むサービスも不可欠であり、シミュレーターの効率的な運用と、急速な技術進歩の中でもその有用性を維持することを保証します。日本における高忠実度シミュレーション体験への需要急増は、教育機関や職業訓練センターによる取り組みによってさらに促進されており、スキル開発に最先端技術を取り入れるという国の取り組みという広範な傾向を反映しています。研究開発への継続的な投資により、日本のシミュレーター市場セグメンテーションは進化を遂げ、ますます専門化する訓練ニーズに対応することで、今後数年間の市場成長を促進することが期待されています。

シミュレーター市場プラットフォームの洞察

シミュレーター市場プラットフォームの洞察

日本のシミュレーター市場におけるプラットフォームセグメントは、シミュレーション技術の進歩に牽引され、様々な産業の成長と発展にとって極めて重要です。日本はグローバルシミュレーター市場において強固な地位を確立しており、複数の分野で現実的な訓練ソリューションへの需要が高い。航空シミュレーターは航空訓練において重要な役割を果たし、パイロットの技能と安全プロトコルを向上させる。陸上シミュレーターセグメントは、地上軍事訓練や自動車用途に不可欠であり、現実的な作戦訓練や車両試験を支援する。海上シミュレーターは海軍訓練において重要であり、複雑な海上シナリオへの備えを確保する。

仮想現実や人工知能といった先端技術の融合もプラットフォーム分野を再構築し、ユーザー体験と訓練効果の向上に寄与している。日本が防衛・技術分野への投資を継続する中、あらゆるプラットフォームにおける安全性と運用効率向上のため、これらのシミュレーターへの依存度が高まることで、日本シミュレーター市場の収益成長はさらに加速する見込みである。日本シミュレーター市場のデータは、政府の強力な施策と近代化・技能向上への注力に支えられた有望な成長軌道を示している。

シミュレーター市場タイプ別インサイト

シミュレーター市場タイプ別インサイト

タイプ別に分類された日本のシミュレーター市場は、航空・防衛分野における多様な訓練ニーズに対応する幅広い製品群を特徴としている。フルフライトシミュレーターはこの分野で極めて重要であり、パイロットがスキルを磨き複雑なシナリオに対処するための没入型環境を提供し、安全性および熟練度を確保する。

フライト訓練装置も重要な役割を果たし、初期訓練と再訓練の両方における費用対効果の高い代替手段として、パイロット能力の向上に大きく貢献している。「その他」カテゴリーには、地上管制シミュレーターや仮想現実訓練モジュールなど、柔軟性とカスタマイズ性から近年注目を集める様々なシミュレーション技術が含まれる。これらのセグメントは、技術進歩と効果的な訓練ソリューションへの需要増加に牽引されており、日本における航空交通量の増加と厳格な安全規制がその重要性を強調している。

日本政府は航空専門性の強化を目的として、訓練プログラムへの先進シミュレーターの導入を積極的に推進しており、航空旅行の安全基準向上への取り組みを反映している。これらのセグメントの相互作用は、航空・訓練業界の進化する要求に総合的に対応することで、日本シミュレーター市場における大きな成長可能性を浮き彫りにしている。

シミュレーター市場 技術インサイト

シミュレーター市場 技術インサイト

日本のシミュレーター市場、特に技術分野は、様々なセクターにおける高度な訓練ソリューションへの需要増大に対応するため進化を続けています。ライブ・バーチャル・コンストラクティブ(LVC)シミュレーション手法は、現実のシナリオと仮想要素を融合させた没入型体験を提供する能力で際立っており、軍事訓練や航空訓練アプリケーションにおいて不可欠な存在となっています。

一方、合成環境シミュレーションは、自動車や航空宇宙産業などにおいて、実環境に伴うリスクなしに広範なテストを可能にする現実的な訓練条件の創出に重要な役割を果たしている。さらに、ゲーミングシミュレーションは、技術主導の教育と娯楽への関心を育みながら、若い世代にアピールすることで注目を集めている。この分野は、消費者と企業の双方の関与を促進し、注目を集める上で重要な役割を果たしてきた。これらの技術の進歩は、シミュレーション技術の研究開発(R&D)を重視する政府主導の施策に支えられた、日本の技術革新への強い注力によって後押しされている。

この技術的成長と多分野にわたる広範な応用が、日本シミュレーター市場のダイナミックな進展にとって極めて重要である。これらの技術が様々な訓練・開発プロセスに大きく統合されていることは、専門的な訓練ニーズと消費者向け娯楽市場の両方に応える、この地域における成長と発展の機会を浮き彫りにしている。

主要企業と競争に関する洞察

日本のシミュレーター市場は、技術の進歩と戦略的提携によってますます形作られる競争環境によって特徴づけられます。主な成長要因としては、防衛、航空、医療など、さまざまな分野におけるトレーニングソリューションの需要の高まりが挙げられます。ロッキード・マーティン(米国)、ボーイング(米国)、タレス・グループ(フランス)などの主要企業は、イノベーションとパートナーシップを通じて積極的に自らの地位を確立しています。例えば、ロッキード・マーティン(米国)は軍事訓練を支援するシミュレーション技術の強化に注力し、ボーイング(米国)はフライトシミュレーターへの AI の統合を重視し、それによってリアリズムと運用効率の向上を図っています。これらの戦略が相まって、企業は市場シェアを争うだけでなく、技術革新のリーダーシップも目指す、ダイナミックな競争環境が生まれています。ビジネス戦略の面では、市場需要への対応力を高めるため、製造の現地化やサプライチェーンの最適化が進んでいます。シミュレータ市場の競争構造は、いくつかの主要企業が影響力を行使しており、やや細分化されているようです。この細分化により、ニッチな企業が台頭する余地がありますが、ノースロップ・グラマン(米国)や CAE Inc. (カナダ)などの大手企業の総合力により、競争は引き続き激しい状況にあります。企業が日本の特定の市場ニーズに応えようとする中、地域的な拡大とカスタマイズされたソリューションへの注力が明らかです。

10月にはタレス・グループ(フランス)が、日本市場向けに特化した先進シミュレーションソリューション開発のため、日本の主要技術企業との戦略的提携を発表した。この連携は、タレスの日本市場におけるプレゼンス強化だけでなく、現地の専門知識を活用して特定の規制・運用要件を満たすカスタマイズソリューションを創出する点で重要である。こうした提携はタレスの競争力強化とシミュレーター市場におけるイノベーション促進に寄与する見込みだ。

9月にはボーイング(米国)が民間航空分野向けの新規バーチャルリアリティ(VR)訓練シミュレーターを発表した。この発表は、没入型訓練体験への需要増大に対応するため、最先端技術を訓練ソリューションに統合する同社の姿勢を示す重要な節目である。VR技術の導入は訓練手法の再定義をもたらし、パイロットや乗務員向けにより効果的で魅力的な学習環境を提供する可能性がある。

8月、CAE社(カナダ)は軍事シミュレーションに特化した新訓練センターを設立し、日本での事業拡大を図った。この動きは、防衛能力への投資を拡大する日本の動向と合致する戦略的に重要な措置である。現地での存在感を高めることで、CAE社は日本が軍隊の近代化を続ける中で成長が見込まれる防衛訓練市場におけるシェア拡大が期待される。

11月現在、シミュレーター市場はデジタル化、持続可能性、AI技術の統合によって大きく影響を受けている。企業は技術力と市場展開を強化するため、戦略的提携を加速させている。競争環境は従来の価格競争から、イノベーション、技術力、サプライチェーンの信頼性重視へと移行しつつある。この変化は、急速に変化する環境下で顧客の進化するニーズに応える高度なカスタマイズソリューションを提供できる能力が、将来の差別化の鍵となることを示唆している。

業界動向

日本のシミュレーター市場における最近の動向は、ソニー、任天堂、セガサミーホールディングスなどの主要プレイヤー間の技術進歩と競争力学によって特徴づけられる活況を示している。2023年10月現在、日本のゲーム業界では拡張現実(AR)と仮想現実(VR)体験への顕著な移行が見られ、バンダイナムコエンターテインメントやカプコンなどの企業が消費者エンゲージメント向上のために研究開発に多額の投資を行っている。財務評価面では、主要企業が若年層を中心に支持を集める革新的なシミュレーターによる収益増加を報告しており、市場拡大を反映している。

特に2023年5月にはアトラスが新シミュレーションタイトルを発表し、大きな話題と売上を生み出し、市場の競争激化を裏付けた。M&A動向では、D3パブリッシャーが2023年9月に小規模ゲーム開発スタジオを買収し、シミュレーションジャンルのポートフォリオ拡大を図ったことが特筆される。この買収は、急速に進化するゲーム環境で競争力を維持するため、企業が戦略的にリソースを統合するトレンドに沿った動きだ。総括すると、日本のシミュレーター市場は技術革新、戦略的買収、進化を続ける競争環境を原動力に堅調な成長を遂げている。

将来展望

日本シミュレーター市場 将来展望

日本のシミュレーター市場は、技術進歩と訓練ソリューション需要の増加を原動力に、2025年から2035年にかけて年平均成長率(CAGR)4.39%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 医療専門家向け高度なVR訓練モジュールの開発

- シミュレーションソフトウェアへのAI駆動型分析の統合

- 現場訓練ソリューション向け移動式シミュレーターユニットの拡大

2035年までに、市場は進化する業界ニーズを反映し、堅調な成長を達成すると予想される。

市場セグメンテーション

日本シミュレーター市場 タイプ別展望

- フルフライトシミュレーター

- フライト訓練装置

- その他

日本シミュレーター市場 プラットフォーム別展望

- 航空機搭載型

- 陸上型

- 海上型

日本シミュレーター市場 ソリューション別展望

- 製品

- サービス

日本シミュレーター市場 技術別展望

- 実機

- 仮想・構築型シミュレーション

- 合成環境シミュレーション

- ゲームシミュレーション

日本シミュレーター市場 用途別展望

- 商業訓練

- 軍事訓練

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 産業用オートメーション・機器、用途別(百万米ドル)

- 4.1.1 商用訓練

- 4.1.2 軍事訓練

- 4.2 産業用オートメーション・機器、ソリューション別(百万米ドル)

- 4.2.1 製品

- 4.2.2 サービス

- 4.3 産業用オートメーション・機器、プラットフォーム別(百万米ドル)

- 4.3.1 航空機搭載型

- 4.3.2 陸上型

- 4.3.3 海上型

- 4.4 産業用オートメーション・機器、タイプ別 (百万米ドル)

- 4.4.1 フルフライトシミュレータ

- 4.4.2 飛行訓練装置

- 4.4.3 その他

- 4.5 産業用自動化・機器、技術別(百万米ドル)

- 4.5.1 実機

- 4.5.2 仮想・構築シミュレーション

- 4.5.3 合成環境シミュレーション

- 4.5.4 ゲームシミュレーション

- 4.1 産業用オートメーション・機器、用途別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用オートメーション・機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主な開発と成長戦略

- 5.1.7.1 新製品の発売/サービスの展開

- 5.1.7.2 M&A

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費 2023

- 5.2 企業プロフィール

- 5.2.1 ロッキード・マーティン(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な展開

- 5.2.1.4 SWOT 分析

- 5.2.1.5 主な戦略

- 5.2.2 ボーイング(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な開発

- 5.2.2.4 SWOT 分析

- 5.2.2.5 主要戦略

- 5.2.3 ターレス・グループ(フランス

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な開発

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ノースロップ・グラマン(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要開発動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ジェネラル・ダイナミクス(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 レイセオン・テクノロジーズ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 CAE Inc. (カナダ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 L3Harris Technologies(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 シーメンスAG(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ロッキード・マーティン(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境