❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

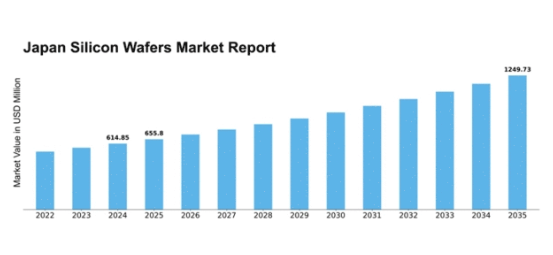

MRFRの分析によると、2024年の日本のシリコンウェーハ市場規模は6億1485万ドルと推定された。日本のシリコンウェーハ市場は、2025年の6億5580万ドルから2035年までに12億4973万ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.66%を示すと予測されている。

主要市場動向とハイライト

日本のシリコンウェーハ市場は、技術進歩と持続可能性への取り組みを原動力に成長が見込まれています。

- 市場は持続可能性への取り組みへと顕著な移行を経験しており、これはより広範な世界的な傾向を反映しています。

- 製造プロセスの技術進歩により、シリコンウェーハの効率性と品質が向上しています。

- 主要業界プレイヤー間の協力とパートナーシップは、イノベーションを推進するためにますます一般的になりつつある。

- 家電製品の需要増加と半導体産業に対する政府支援が、重要な市場推進要因となっている。

日本のシリコンウェーハ市場

CAGR

6.66%

市場規模と予測

2024年の市場規模614.85 (百万米ドル)2035年の市場規模1249.73 (百万米ドル)

主要企業

Taiwan Semiconductor Manufacturing Company (TW)、Samsung Electronics (KR)、GlobalFoundries (US)、SK Hynix (KR)、Micron Technology (US)、STMicroelectronics (FR)、NXP Semiconductors (NL)、ON Semiconductor (US)、Renesas Electronics (JP)

日本のシリコンウェーハ市場動向

シリコンウェーハ市場は現在、技術の進歩と電子機器への需要増加を背景に顕著な成長を遂げています。堅調な半導体産業を有する日本は、この分野で重要な役割を担っています。同国にはシリコンウェーハ生産に大きく貢献する複数の主要メーカーが存在します。市場が進化する中、効率性向上と環境負荷低減を目的とした新素材・新プロセスの探求が進み、イノベーションと持続可能性への注目が高まっています。この変化は、消費者と産業双方のニーズに応えようとする企業の競争環境に影響を与える可能性が高い。加えて、電子部品の小型化と高性能化が進む傾向が見られる。この傾向は、スマートデバイスの普及とモノのインターネット(IoT)によって大きく推進されている。技術の進歩に伴い、高品質シリコンウェーハの需要は増加すると予想され、メーカーは研究開発への投資を加速させている。さらに、業界関係者と研究機関の連携が活発化し、イノベーションを促進するとともに、日本が半導体産業の最先端を維持することを保証している。全体として、シリコンウェーハ市場の見通しは有望であり、成長と発展の機会が数多く見込まれる。

持続可能性への取り組み

シリコンウェーハ市場では持続可能性への注目が高まっており、メーカーは環境に配慮した取り組みを導入している。これには製造工程での再生可能エネルギー源の利用や、リサイクル可能な材料の開発が含まれる。こうした取り組みは環境負荷を軽減するだけでなく、環境意識の高い消費者にも訴求する。

技術的進歩

継続的な技術的進歩がシリコンウェーハ市場を形作っている。製造技術と材料の革新により、シリコンウェーハの性能と効率が向上している。この傾向は、より高い精度と信頼性を必要とする現代の電子機器の要求を満たす上で極めて重要である。

協業とパートナーシップ

シリコンウェーハ市場では、業界関係者間の協業がより一般的になりつつある。メーカー、研究機関、技術企業間のパートナーシップは、イノベーションを促進し、新製品の開発を加速させている。この傾向は、急速に進化する市場で競争力を維持するために不可欠である。

日本のシリコンウェーハ市場を牽引する要因

電気自動車市場の成長

日本における電気自動車(EV)市場の急成長が、シリコンウェーハ市場の重要な牽引役として浮上している。政府の持続可能な交通手段への推進策により、EVの需要は2025年まで年間20%の増加が見込まれている。この成長には高度な半導体技術の使用が不可欠であり、高品質なシリコンウェーハへの依存度が高い。自動車メーカーが車両により高度な電子システムを統合するにつれ、効率的な電力管理とバッテリーシステムの必要性が最優先事項となる。その結果、メーカーが製品の性能と効率性を高めようとする中、シリコンウェーハ市場は拡大するEVセクターの恩恵を受ける可能性が高い。

家電製品の需要増加

日本における家電製品の需要増加は、シリコンウェーハ市場の重要な推進力である。同国が先進技術の導入を続ける中、スマートフォン、タブレット、ノートパソコンの生産が急増している。2025年には家電セクターが約5.5%成長すると予測され、これはシリコンウェーハ市場に直接影響を与える。これらのデバイスには半導体部品として高品質なシリコンウェーハが必要であり、堅調な需要を生み出している。さらに、電子機器の小型化と高性能化の傾向は、先進的なシリコンウェーハ技術の採用を必要としている。拡大する消費者層と革新的な電子ソリューションへの需要が相まって、日本のシリコンウェーハ市場は有望な成長軌道にあることを示している。

再生可能エネルギー分野における新たな応用

日本における再生可能エネルギー源への移行は、シリコンウェーハに新たな機会を創出している。太陽光や風力エネルギーへの依存度を高めるという国の目標に伴い、太陽電池セルの需要が増加している。2025年には太陽光エネルギー分野が10%成長すると予測され、太陽光パネルに使用される高品質シリコンウェーハの需要を牽引する。さらに、エネルギー貯蔵技術の進歩が、電池製造におけるシリコンウェーハの需要をさらに押し上げている。この持続可能なエネルギーソリューションへの移行は、日本の炭素排出削減とグリーン技術推進への取り組みと合致しており、シリコンウェーハ市場にとって有望な未来を示している。

製造技術の進歩

製造プロセスの技術的進歩が、日本のシリコンウェーハ市場を変革している。原子層堆積法や高度なフォトリソグラフィーなどの革新技術により、ウエハー生産の効率と品質が向上している。2025年までにこれらの技術導入により生産歩留まりが約15%向上し、コスト削減と競争力強化が期待される。高性能半導体への需要増に対応する中、こうした進歩は生産能力の最適化に重要な役割を果たす。製造技術の継続的な進化は、シリコンウェーハ市場を支えるだけでなく、日本を半導体イノベーションのリーダーとして位置づけている。

半導体産業に対する政府支援

日本政府は半導体産業を積極的に支援しており、これはシリコンウェーハに大きな影響を与えている。国内生産能力の強化と輸入依存度の低減を目指す施策が進行中である。2025年には、半導体研究開発への政府投資が約10億ドルに達すると予測され、イノベーションの促進と製造プロセスの高度化が図られる。この支援は、国内企業のシリコンウェーハ生産への投資を促すだけでなく、海外投資の誘致にもつながる。政府が日本を半導体製造の主要拠点として確立する取り組みは、シリコンウェーハ市場の成長を刺激し、様々な用途向けの高品質ウェーハの安定供給を確保する可能性が高い。

市場セグメント分析

シリコンウェーハ市場ウェーハサイズ別分析

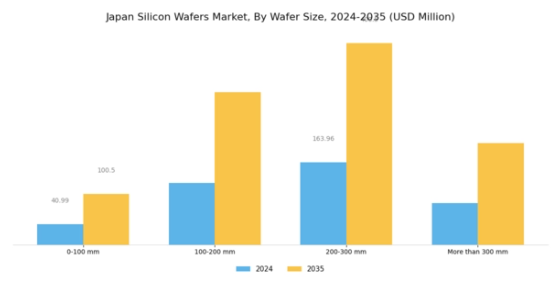

日本のシリコンウェーハ市場は、特にウェーハサイズ分野において著しい進展と成長を遂げている。このセグメントは0-100mm、100-200mm、200-300mm、300mm超のウェーハなど、様々なカテゴリーに分類されている。高性能半導体への需要増加が、このセグメントの動向形成において極めて重要な役割を果たしている。0-100 mmカテゴリーは従来、特にニッチ用途において不可欠であったが、より高い性能と低い生産コストを実現できる大型ウェーハへの選好が高まっていることから、現在課題に直面している。

100-200 mmセグメントは、自動車および民生用電子機器セクターへの供給において有望性を示しており、これらの産業は進化を続けている。

さらに、200-300mmサイズのウェーハは、通信やコンピューティングなどの分野で重要な役割を担う複雑な集積回路や高電力アプリケーションにおいて、ますます重要性を増している。技術の進歩に伴い、300mm超のウェーハ需要も拡大傾向にある。これは主に、大規模生産環境における歩留まり効率の向上と製造プロセスの最適化が可能となる点に起因する。日本のイノベーションへの注力と戦略的な産業施策は、グローバルな半導体サプライチェーンにおける日本の地位を強化している。

市場はさらに、生産性向上と市場ニーズに合わせた革新的ソリューションの導入を約束する、ウェーハ製造技術強化に焦点を当てた研究開発への投資拡大によって推進されている。

市場における興味深い傾向として、規模の経済効果を追求するメーカーのニーズに応える形で、チップ密度向上や単位面積当たりのコスト低減といった利点を持つ大型ウェーハの採用が拡大している。ただし、生産技術や設備の互換性といった課題も存在し、メーカーは継続的な適応を迫られている。日本の確立された半導体産業は、技術革新と協業を通じこれらの課題に積極的に対応し、国際的な競争力を維持している。

シリコンウェーハ市場タイプ別インサイト

日本のシリコンウェーハ市場は、半導体デバイス製造に不可欠なN型とP型という明確なタイプ区分が特徴です。N型ウェーハは優れた電子移動度で知られ、高導電性と効率性が求められる用途に必須であり、日本の急成長するエレクトロニクス分野で重要な役割を果たしています。一方、P型ウエハーは正孔伝導を促進する部品の製造に不可欠であり、効率的な太陽電池やその他のエネルギーソリューションの開発において重要です。

日本の先端技術とイノベーションへの重点化に伴い、研究開発の進展を背景に、N型・P型両ウエハーの需要は継続的に拡大しています。スマート技術と再生可能エネルギーソリューションへの投資は、両タイプが電子アプリケーションの性能向上とエネルギー効率化に寄与するため、日本シリコンウェーハ市場のさらなる拡大機会をもたらす。電子機器の小型化・集積化の潮流は、市場競争力を維持する上でこれらのウェーハタイプの重要性を一層強調している。

総じて、これらのセグメントに関する知見は、日本の半導体産業の未来を形作る上で果たす重要な役割を示している。

シリコンウェーハ市場 用途別インサイト

日本のシリコンウェーハ市場は用途セグメント全体で著しい成長を示しており、シリコンウェーハが様々な技術において果たす重要な役割を浮き彫りにしている。太陽電池は再生可能エネルギー分野における重要な構成要素として台頭し、日本の持続可能なエネルギー生産と太陽光技術への依存という野心的な目標に貢献している。光電セルは光を電気に変換する基盤技術として、民生用電子機器と産業用アプリケーションの両分野における進歩を支え、集積回路は日本の電子機器・半導体産業にとって依然として中核的であり、同国の技術力を示している。さらに「その他」カテゴリーには、自動車技術や医療技術を含む革新的分野を支える多様な用途が含まれる。

高性能電子機器への需要拡大と、再生可能エネルギー推進の政府施策が相まって、日本のシリコンウェーハ市場をさらに牽引している。エネルギー効率基準の引き上げやスマート技術への移行といった要因により、この市場は継続的な拡大が見込まれ、世界技術分野における日本の戦略的重要性を裏付けている。日本のシリコンウェーハ市場データを精査すると、各重要応用分野で成長の機会が豊富に存在する状況が明らかとなり、関係者はこれらを活用できる。

シリコンウェーハ市場 エンドユーザー動向

日本シリコンウェーハ市場のエンドユーザーセグメントは、業界全体の構造形成において極めて重要な役割を担っている。先進技術とイノベーションの拠点である日本は、様々な分野でシリコンウェーハの多様な応用が顕著に見られる。特に民生用電子機器分野は、スマートフォン、テレビ、コンピュータなどのデバイスにおける半導体需要の高さが製造技術の進歩を継続的に牽引しており、重要な領域として際立っている。自動車分野では、電気自動車や自動運転システムへの大きな転換が進んでおり、効率的な動作を確保するための高品質なシリコンウェーハの必要性が強調されている。

産業分野では、シリコンウェーハは自動化、ロボット工学、計測機器に不可欠であり、生産性の向上と運用コストの削減に貢献している。電気通信分野も、特に5G技術を含む高速通信ネットワークの開発に不可欠なシリコンウェーハに依存している。その他の用途では、シリコンウェーハを活用した新たな革新的技術が導入され、市場をさらに多様化させています。この幅広い用途は、日本シリコンウェーハ市場の重要性が増していることを示すだけでなく、これらの分野における市場需要と技術進歩に対応するための継続的な革新の重要性を浮き彫りにしています。

主要企業と競争環境の分析

日本のシリコンウェーハ市場は、ダイナミックかつ多面的な競争環境が特徴です。主要な成長要因には、特に民生用電子機器や自動車産業など、様々な分野における半導体の需要増加が含まれます。台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)、サムスン電子(韓国)、ルネサスエレクトロニクス(日本)などの主要企業は、自社の技術的進歩と製造能力を活用する戦略的立場にあります。これらの企業はイノベーションと地域的拡大に注力しており、これらが相まって、最先端技術と効率的なサプライチェーンへの依存度が高まる競争環境を形成しています。

事業戦略面では、サプライチェーンの耐障害性強化とリードタイム短縮のため、製造の現地化が進められている。市場構造は中程度の分散状態にあり、複数の主要企業が大きな影響力を保持している。この分散構造により、技術革新や業務効率化を通じた差別化を図る企業が多様な競争戦略を展開できる環境が生まれている。

2025年10月、ルネサスエレクトロニクス(日本)は国内半導体製造施設の拡張に向けた大規模投資を発表した。この動きは生産能力の強化と、進化する電気自動車市場で重要な役割を担う自動車用チップの需要増への対応能力向上に寄与すると期待される。特に業界が高度な技術へ移行する中、この投資の戦略的重要性は、自動車半導体分野におけるルネサスのリーダー的地位を確固たるものにする潜在性にあり。

2025年9月、サムスン電子(韓国)は高性能コンピューティング用途向けに設計された新シリコンウェーハ製品ラインを発表した。この製品投入は、急成長するデータセンター市場でのシェア拡大を目指すサムスンの革新への取り組みと戦略を示すものである。高性能ソリューションに注力することで、同社は競合他社との差別化を図り、高度なコンピューティング能力への需要増に対応する方針だ。

2025年8月、台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)は、人工知能(AI)アプリケーション向けに最適化された次世代シリコンウェーハの開発を目的として、主要AI技術企業との戦略的提携を締結した。この協業は、AI統合が市場を牽引する中、TSMCの技術的優位性を強化し製品ラインアップを拡大するものと見込まれる。本提携は、シリコンウェーハ市場における競争優位性を維持する上で、イノベーションと協業の重要性を浮き彫りにしている。

2025年11月現在、競争動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。企業が市場の複雑さを乗り切るために資源と専門知識を結集する必要性を認識する中、戦略的提携はますます重要性を増している。今後、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みである。この変化は、これらの領域を優先する企業が、絶えず進化するシリコンウェーハ市場の環境でより優位な立場を築けると示唆している。

業界動向

半導体材料の需要拡大に伴い、日本のシリコンウェーハ市場ではいくつかの顕著な進展が見られた。ここ数ヶ月、SUMCOやGlobalWafersといった企業は、電子機器および自動車セクターからの増加する要求に応えるため生産能力を拡大しており、2023年8月には大幅な拡張が発表された。一方、徳山株式会社と信越化学工業は、効率向上とコスト削減を目的としたウェーハ技術の強化に向け、先進的な研究開発イニシアチブへの投資を進めている。市場では評価額に変化が見られ、半導体に対する世界的な需要増により複数の企業が成長を報告している。

特に2023年7月には、三菱化学がシリコンウェーハ供給網における地位強化を目的として、ウェーハワークス株式会社の戦略的買収を実施した。さらに、DOWAホールディングスと東芝マテリアルも、高品質ウェーハ生産における両社の強みを結集させるため、合併の可能性を模索している。この状況は、過去数年にわたる技術革新と市場圧力への適応を進める企業群が、日本のシリコンウェーハ市場にダイナミックかつ競争的な性質をもたらしていることを示している。

将来展望

日本のシリコンウェーハ市場 将来展望

半導体技術の進歩と電子機器需要の増加を背景に、シリコンウェーハ市場は2024年から2035年にかけて年平均成長率(CAGR)6.66%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 生産効率向上のための先進製造技術への投資。

- 再生可能エネルギー分野の新興用途向け特殊シリコンウェーハの開発。

- 市場拡大と技術革新を目的としたテクノロジー企業との戦略的提携。

2035年までに市場は堅調な成長を達成し、半導体材料分野のリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本シリコンウェーハ市場 タイプ別見通し

- N型

- P型

日本シリコンウェーハ市場 エンドユーザー別見通し

- 民生用電子機器

- 自動車

- 産業用

- 通信

- その他

日本シリコンウェーハ市場 ウェーハサイズ別見通し

- 0-100 mm

- 100-200 mm

- 200-300 mm

- 300 mm超

日本シリコンウェーハ市場 用途別見通し

- 太陽電池

- 光電セル

- 集積回路

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量分析

- 4.1 半導体・電子機器、ウェハーサイズ別(百万米ドル)

- 4.1.1 0-100 mm

- 4.1.2 100-200 mm

- 4.1.3 200-300 mm

- 4.1.4 300 mm超

- 4.2 半導体・電子機器、タイプ別(百万米ドル)

- 4.2.1 N型

- 4.2.2 P型

- 4.3 半導体・電子機器、用途別(百万米ドル)

- 4.3.1 太陽電池

- 4.3.2 光電セル

- 4.3.3 集積回路

- 4.3.4 その他

- 4.4 半導体・電子機器、エンドユーザー別 (百万米ドル)

- 4.4.1 民生用電子機器

- 4.4.2 自動車

- 4.4.3 産業用

- 4.4.4 電気通信

- 4.4.5 その他

- 4.1 半導体・電子機器、ウェハーサイズ別(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・電子機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Taiwan Semiconductor Manufacturing Company (TW)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Samsung Electronics (KR)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 GlobalFoundries (US)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 SK Hynix(韓国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Micron Technology(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6STMicroelectronics (FR)

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 NXP Semiconductors (NL)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ON Semiconductor(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Renesas Electronics (JP)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Taiwan Semiconductor Manufacturing Company (TW)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境