❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

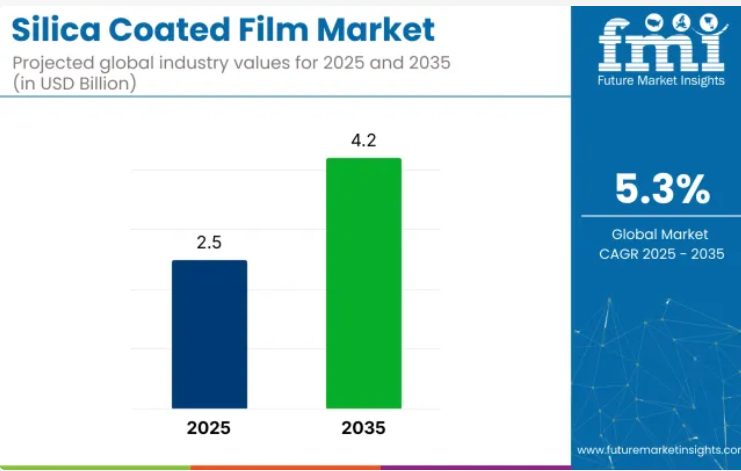

世界のシリカコーティングフィルム市場は、2025年の25億米ドルから2035年までに42億米ドルへ、年平均成長率(CAGR)5.3%で成長すると予測されています。

この成長は、包装、電子、自動車、建設などの産業における需要増加によって牽引されています。

シリカコーティングフィルムは、その光学的な透明性、耐久性、および強化された表面特性が高く評価されており、高性能用途に理想的です。エコフレンドリーなソリューションへの需要の高まりも、その採用を促進する一因となっております。

2025年2月に発表された研究では、疎水性シリカエアロゲル薄膜が太陽電池の効率向上に寄与する可能性が示されました。これらの薄膜は光捕集効率を高め、反射を低減させるため、太陽光発電アプリケーションにおける性能向上につながります。本研究では二段階ゾルゲル法を用いて亀裂のないエアロゲル薄膜を製造し、出力電圧の向上と電荷輸送特性の改善を実現しました。この進歩は太陽電池の効率向上に有望な示唆を与え、再生可能エネルギー発電における太陽光利用効率の向上に寄与します。

当産業は親市場内で専門的なシェアを占めております。コーティング剤市場では、シリカ被覆フィルムが耐久性や保護性といった表面特性を向上させるニッチ技術として、約2~3%を占めております。包装市場では、特に食品や医薬品向けの包装材料における防湿・酸素バリア特性への需要に牽引され、シェアは約4~6%となっております。

フィルム・箔市場では、シリカコーティングフィルムは様々な産業用途で使用される先進的なフィルムの種類の一つとして、約3~4%を占めます。電子市場では、ディスプレイ、タッチスクリーン、保護層に使用されるシリカコーティングフィルムにより、シェアは約5~7%です。繊維・ファブリック市場では、主に繊維製品の防水・保護用途に使用され、シリカコーティングフィルムは約1~2%を占めます。

主要投資セグメント別シリカコーティングフィルム市場分析

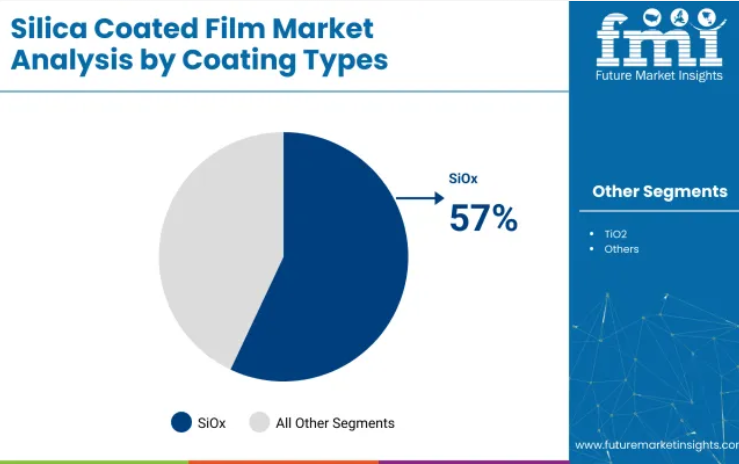

産業は堅調な成長が見込まれており、2025年にはコーティングセグメントの57%を占めるSiOxコーティングが需要を牽引すると予測されます。基材セグメントではBOPETフィルムが60%のシェアで主導的立場を維持し、最終用途別ではフレキシブル包装が業界シェア50%で需要を牽引する見込みです。

シリカコーティングフィルム産業ではSiOxコーティングが57%のシェアで需要を牽引

SiOxコーティング剤は2025年までにコーティング剤セグメントの57%を占めると予測されています。これらのコーティング剤は酸素や湿気に対する透明なバリア保護を提供しつつ光学的な透明性を維持するため、食品包装や民生用電子に最適です。

Wacker Chemie AGやMomentive Performance Materialsといった企業は、BOPETおよびBOPP基材上で効果的に機能するSiOx配合の開発を進めております。金属化代替品と比較し、SiOxコーティング剤はEUおよびアジア太平洋の持続可能性基準に沿った単一素材構造をサポートし、高性能包装向け先進的な蒸着プロセスを通じて耐久性と均一性を提供いたします。

- 酸素・湿気に対する透明バリア保護

- 包装ソリューション向けBOPETおよびBOPP基材上での性能向上

- EUおよびアジア太平洋の持続可能性基準を満たす単一素材構造の実現

BOPETフィルムが産業シェア60%で主導的地位を占めると予測

BOPETフィルムは産業を主導し、フィルム種類セグメントの60%を占めると予測されています。BOPETは高い引張強度、優れた寸法安定性、低酸素透過性を備えており、これらはバリア包装、電子、保護ラベルにとって不可欠な特性です。

ポリプレックス・コーポレーション、東レ・プラスチックス、コスモフィルムズ株式会社などの企業は、SiOxやTiO₂などの先進コーティング剤を施した多層BOPETフィルムの開発に多大な投資を行っております。熱的耐性と薄肉フォーマットへの適応性、優れた印刷面の透明性が相まって、BOPETは高速加工における優位性を確保し、美的要件と技術的要件の両方を満たしております。

高い引張強度、低酸素透過性、寸法安定性を備えたBOPETは包装用途に最適です

SiOxなどの先進コーティング剤を施した多層BOPETフィルムはバリア性能を向上させます

優れた印刷面の透明性と耐久性により、BOPETは高速加工での使用が保証されます

フレキシブル包装は2025年に産業シェア50%を占め、最終用途需要を牽引します

フレキシブル包装は、2025年までに産業シェアの50%を占め、最終用途アプリケーション分野を牽引すると予測されています。特に食品、医薬品、パーソナルケア分野における硬質包装からフレキシブル包装への移行が、高バリア性コーティング剤フィルムの採用を促進しています。モンディ・グループやユーフレックス・リミテッドなどの企業は、リサイクル性を維持しつつ保存期間を延長するため、シリカコーティングされたフレキシブル構造体の使用を拡大しています。

SiOxコーティングBOPETフィルムは、軽量性、耐穿刺性、高性能なシール特性から好まれています。特に消費者の嗜好や電子商取引向け包装の革新に対応し、携帯性や再封可能性を求められるフォーマットへの需要増加を満たしています。

硬質包装から軟質包装への移行が、高バリア性コーティングフィルムの需要を牽引しております

SiOxコーティングBOPETフィルムは軽量性、耐穿刺性、高性能シール性を提供します

規制圧力により、持続可能性目標達成のための単一素材ラミネートの採用が加速しております

シリカコーティングフィルム市場の主要動向

リサイクル可能な高バリア包装ソリューションへの需要増加により、産業は拡大しています。しかしながら、複雑なコーティング技術、高い資本コスト、特に価格に敏感な地域における運用上の課題といった課題が、特に中規模メーカーにとって、拡張性と産業参入を制限しています。

リサイクル可能な高バリアフィルムへの需要増加が成長を牽引

産業はリサイクル可能な高バリアフィルムへの需要増加により、成長しています。SiOxコーティングフィルムは金属化フィルムに取って代わり、リサイクル活動を支援する透明なバリア保護を提供しています。エコフレンドリーな包装に対する消費者および規制当局の圧力が高まる中、EU、米国、日本などの地域の政府は単一素材のフレキシブル包装を推進しており、SiOxコーティングBOPETおよびPETフィルムは理想的な選択肢となっています。ダウ社やエボニック社などの企業は、性能向上と循環型経済の目標達成のために、先進的なコーティング剤技術への投資を進めています。

- リサイクル可能な包装に対する消費者および規制当局の需要の高まりが、SiOxコーティングされた包装材の採用を促進しています。

- SiOxコーティングされたBOPETおよびPET包装材は、単一素材のフレキシブル包装に最適なソリューションです。

- 各社は、シリカコーティングされた包装材の性能を向上させるため、先進的な成膜技術への投資を進めています。

コーティング技術と資本コストが産業の拡張性を阻む障壁に

こうした利点があるにもかかわらず、複雑なコーティング剤プロセスと高い資本コストにより、産業は拡張性の課題に直面しています。プラズマ化学気相成長法(PECVD)などの処置には、高度な設備と精密なプロセス制御が必要です。様々な基材へのコーティング剤の安定した密着性は、生産効率に影響を与える技術的課題です。さらに、産業に参入する企業は、厳格な品質管理、クリーンルーム要件、変動する原材料コストを管理しなければならず、運用コストを押し上げ、特に南アジアやラテンアメリカのような価格に敏感な地域での参入を制限しています。

- 複雑な成膜処置と高い設備投資は、中規模メーカーの拡張性を制限します。

- 様々な基材上で一貫した密着性を達成することは、重大な技術的課題です。

- 厳格な品質管理と変動する原材料コストは、特に価格に敏感な地域において、運営経費を増加させ、産業への参入を制限します。

シリカコーティングフィルムの製造、流通、供給を行う主要国の分析

産業の需要は、2025年から2035年にかけて5.3%の年平均成長率(CAGR)で増加すると予測されています。調査対象40カ国中、プロファイル対象となった5カ国では、米国が5.6%で首位、次いで英国が5.4%、日本が5.3%となっています。一方、中国は4.8%、インドは4.2%を記録しています。これらの成長率は、基準値と比較して米国が+6%、英国が+2%の成長プレミアムを示す一方、中国は-9%のマイナス成長となり、インドはより緩やかな成長を示しています。

この差異は地域固有の要因を反映しています。米国と英国では産業用・包装用途を背景に高度なフィルムへの需要が高まっているのに対し、インドと中国では産業の成熟度や新興分野での採用が限定的であることが成長鈍化の要因となっています。

米国におけるシリカコーティングフィルム市場の成長分析

米国産業は2025年から2035年にかけて5.6%のCAGR(年平均成長率)を記録する見込みです。需要は食品・医薬品・印刷電子向け高バリア性フレキシブル包装に起因し、SiOxコーティングBOPETフィルムが箔の代替として普及し、単一素材リサイクルを実現しています。

3M社、ロジャース社、サンゴバン・パフォーマンス・プラスチックス社は、真空断熱パネルや滅菌医療用パック向けのカスタム酸素・湿気バリアフィルムを供給するクリーンルーム真空蒸着ラインを運営しております。FDAおよびUSDAの指針によりリサイクル可能なラミネートが促進され、中西部および南西部の拠点において溶剤不要プラズマコーティングシステムへの投資が加速しております。

- EVバッテリーメーカーは、熱管理用に難燃性SiOx PETスペーサーを指定しております。

- Eコマースブランドは、How2Recycle「店舗回収」基準を満たす透明で高バリア性の郵送用窓付き袋へ移行しています。

- 受託コーティング業者は、OEMメーカーのラミネート工程削減のため、SiOx層とインラインアクリルプライマーを組み合わせたソリューションを提供しています。

英国におけるシリカコーティングフィルム市場の将来展望

英国におけるシリカコーティングフィルムの売上高は、2035年まで年平均成長率(CAGR)5.4%で拡大すると予測されています。非再生プラスチックの段階的廃止を定めた法規制により、肉製品・チーズ包装やラベル表面材におけるSiOxコーティングBOPETの採用が進んでいます。

モンディグループとロパレックスは、PETリサイクル工程での検出性を維持しつつ超低酸素透過率(OTR)を実現するロールツーロールプラズマシステムに投資しています。循環型経済ロードマップに連動した政府のインセンティブが、堆肥化可能フィルムおよびスマートインジケーターフィルムの研究開発を支援しております。ブレグジット後の貿易再編を受け、食品ブランドは英国製バリアフィルムを調達することで現地サプライチェーンの短縮を図っております。

- 小売業者は、クローズドループ方式のカーブサイドリサイクルに対応した熱成形可能なSiOx PETトレイの試験導入を進めております。

- 銀ナノ粒子を配合した抗菌性SiOxコーティング剤が、レディミール用蓋材に応用されております。

- デジタル印刷コンバーターは、インクの密着性と硬化速度を向上させるため、プライマー不要のSiOxラベルを採用しています。

中国におけるシリカコーティングフィルム市場の需要予測

中国における当産業の需要は、2025年から2035年の間に4.8%のCAGRで成長すると推定されています。エルケムASAチャイナやチリパル・ポリフィルムズなどの国内メーカーは、急成長するスナック、医薬品、民生用電子機器包装市場に対応するため、高速真空蒸着設備を拡充しています。「中国製造2025」はEVバッテリーやフレキシブルディスプレイ向け高バリア基材を目標としており、多層SiOx技術革新を促進しています。国家廃棄物削減政策により、溶剤コーティング剤からプラズマ・PECVDプロセスへの移行が加速しています。

- スマートフォンOEMメーカーは、折りたたみ式ディスプレイ向けに防眩性SiOx BOPET保護フィルムを指定しています。

- 太陽電池モジュール用バックシートメーカーは、湿気侵入抵抗性を高めるためSiOx層を採用しています。

- 輸出コンバーターはEU食品接触認証を取得し、プレミアムバリアフィルム市場への参入を図っています。

インドにおけるシリカコーティングフィルム市場の分析

インドの産業は2035年まで年平均成長率(CAGR)4.2%で成長すると予測されています。常温保存可能スナック、EC配送用封筒、ブリスター包装用オーバーラップフィルムの需要増加を受け、UFlex、Cosmo Films、JPFL各社が国内SiOx PETラインへの投資を推進。「メイク・イン・インディア」政策によるインセンティブで輸入依存度は低下したものの、真空コーティング装置の設備投資は中小コンバーターにとって障壁となっています。単一素材リサイクル性への規制強化が水性プライマー採用を後押し。

- 乳製品ブランドは、粉乳の常温保存期間を延長するため、SiOxクリアバリアパウチを採用しています。

- 地域のコンバーターはOEMと提携し、SiOx蒸着のためのメタライザーチャンバーを改造しています。

- 政府の医薬品輸出基準により、吸湿性API向けのSiOx箔代替フィルムが求められています。

日本のシリカコーティングフィルム市場成長見通し

日本の産業は2025年から2035年にかけて年平均成長率(CAGR)5.3%で成長すると予測されます。OLEDディスプレイ、リチウムイオン電池、機能性食品包装における精密用途では、ヘイズ0.5%未満の超薄膜SiOx層が不可欠です。三菱化学と信越化学工業は、欠陥管理のためのプラズマ洗浄機能を統合したマルチチャンバー真空コーティング装置を導入しています。食品接触およびリサイクルに関する厳格な基準が、単一素材PET構造の開発を推進しています。

- 半導体ファブでは、ウエハーキャリアライナー用に帯電防止SiOxフィルムを指定しています。

- 高湿度レトルトパウチには、アルミ代替としてSiOxを採用し、マイクロ波透過性を維持しています。

- 研究開発プロジェクトでは、ライフサイクルのカーボンフットプリント削減に向け、バイオベースPETコアとSiOxコーティング剤の組み合わせを模索しています。

シリカコーティングフィルム市場の主要サプライヤー

世界産業は、主要企業、有力企業、新興企業による競争環境が特徴です。三菱化学株式会社、ポリプレックス株式会社、セルプラスト・メタライズド・プロダクツ社などの主要企業は、電子・包装・産業分野にわたり、幅広い製品ポートフォリオ、強力な研究開発能力、強固な流通ネットワークで業界をリードしています。

主要プレイヤーであるトッパンUSA社、蘇州HSF電子材料技術有限公司、パックケム社は、特定の用途や地域産業に合わせた専門的なソリューションを提供しております。新興プレイヤーであるNEIONフィルムコーティングス社、ナノラップ・テクノロジーズ社、ダーマメッド・コーティング剤社は、革新的な技術とコスト効率の高いソリューションに注力し、グローバル産業における存在感を拡大しております。

最近の産業ニュース

- 2024年5月、Nfinite Nanotech社は、柔軟包装のリサイクル性と堆肥化性を実現する超薄型シリカ系バリアコーティング剤を発表しました。これは、環境に優しい代替品への需要の高まりに対応するものです。650万米ドルの資金調達ラウンドを背景に、同社はブランドが2025年の循環型包装目標を達成する支援を目指しています。

- 2025年3月、Packaging Diveは多くの包装企業が柔軟性フィルムの完全リサイクル実現において、特にコーティングの均一性と自動化の面で課題に直面し続けていると報じました。これらの動向は、シリカコーティングフィルムがバリア包装ソリューションの将来の中核となる中、産業が革新性と拡張性の両立に注力していることを浮き彫りにしています。

主要企業

- Grace

- Celplast Metallized Products Limited

- TOPPAN USA Inc.

- Polyplex Corporation Ltd.

- Mitsubishi Chemical Corporation (Japan)

- SUZHOU HSF ELECTRONIC MATERIALS TECHNOLOGY CO.

- Pac‑Chem

- Jiangsu Yalong New Material Technology Co., Ltd.

シリカコーティングフィルム産業:主要投資セグメント別分析

コーティング剤別:

コーティング剤別では、SiOx、TiO₂、その他が含まれます。

フィルム種類別:

フィルム種類別では、産業はBOPET(二軸延伸ポリエチレンテレフタレート)、BOPP(二軸延伸ポリプロピレン)、PET(ポリエチレンテレフタレート)、CPP(キャストポリプロピレン)、その他に区分されます。

用途別:

用途別では、包装、食品包装、医療包装、電子包装、ラベル・タグ、その他で構成されています。

地域別:

地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東アフリカ(中東アフリカ)を対象に調査が行われています。

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場カバレッジ/分類

- 市場の定義/範囲/制約

- 市場背景

- 市場ダイナミクス

- 促進要因(ドライバー)

- 抑制要因(リストレイント)

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオの需要

- 想定(標準)シナリオの需要

- 保守的シナリオの需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側の参加者とその役割

- 生産者

- 中間層参加者(トレーダー/代理店/ブローカー)

- 卸売業者・流通業者

- サプライチェーン各ノードにおける付加価値と創出価値

- 原材料サプライヤー一覧

- 既存および潜在的買い手の一覧

- 投資実現可能性マトリクス

- バリューチェーン分析

- 利益率分析

- 卸売業者・流通業者

- 小売業者

- PESTLE分析およびポーターの5力分析

- 規制環境

- 主要地域別

- 主要国別

- 地域の親市場見通し

- 生産・消費統計

- 輸出入統計

世界市場分析(2020~2024年)と予測(2025~2035年)

- 歴史的市場規模(価値:十億米ドル/数量:千トン)分析(2020~2024年)

- 現在および将来の市場規模(価値:十億米ドル/数量:千トン)予測(2025~2035年)

- 年次成長(Y-o-Y)トレンド分析

- 絶対額機会(Absolute $ Opportunity)分析

- 世界市場の価格分析(2020~2024年、予測2025~2035年)

コーティング別:世界市場分析(2020~2024年、予測2025~2035年)

- 序文/主要所見

- コーティング別の歴史的市場規模(価値:十億米ドル/数量:千トン)分析(2020~2024年)

- コーティング別の現在・将来市場規模(価値:十億米ドル/数量:千トン)分析と予測(2025~2035年)

- SiOx

- TiO₂

- その他

- コーティング別のY-o-Y成長トレンド分析(2020~2024年)

- コーティング別の絶対額機会分析(2025~2035年)

フィルムタイプ別:世界市場分析(2020~2024年、予測2025~2035年)

- 序文/主要所見

- フィルムタイプ別の歴史的市場規模(価値:十億米ドル/数量:千トン)分析(2020~2024年)

- フィルムタイプ別の現在・将来市場規模(価値:十億米ドル/数量:千トン)分析と予測(2025~2035年)

- BOPET(延伸ポリエチレンテレフタレート)

- BOPP(延伸ポリプロピレン)

- PET(ポリエチレンテレフタレート)

- CPP(キャストポリプロピレン)

- その他

- フィルムタイプ別のY-o-Y成長トレンド分析(2020~2024年)

- フィルムタイプ別の絶対額機会分析(2025~2035年)

最終用途別:世界市場分析(2020~2024年、予測2025~2035年)

- 序文/主要所見

- 最終用途別の歴史的市場規模(価値:十億米ドル/数量:千トン)分析(2020~2024年)

- 最終用途別の現在・将来市場規模(価値:十億米ドル/数量:千トン)分析と予測(2025~2035年)

- フレキシブル包装

- 食品包装

- 医療用包装

- 電子機器包装

- ラベル&タグ

- その他

- 最終用途別のY-o-Y成長トレンド分析(2020~2024年)

- 最終用途別の絶対額機会分析(2025~2035年)

地域別:世界市場分析(2020~2024年、予測2025~2035年)

- 序文

- 地域別の歴史的市場規模(価値:十億米ドル/数量:千トン)分析(2020~2024年)

- 地域別の現在市場規模(価値:十億米ドル/数量:千トン)分析と予測(2025~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別の市場魅力度分析

北米市場分析(2020~2024年、予測2025~2035年)—国別

- 市場タクソノミー別の歴史的市場規模(価値:十億米ドル/数量:千トン)トレンド分析(2020~2024年)

- 市場タクソノミー別の市場規模(価値:十億米ドル/数量:千トン)予測(2025~2035年)

- 国別:米国/カナダ/メキシコ

- コーティング別/フィルムタイプ別/最終用途別

- 市場魅力度分析(国別/コーティング別/フィルムタイプ別/最終用途別)

- 主要ポイント(Key Takeaways)

ラテンアメリカ市場分析(2020~2024年、予測2025~2035年)—国別

- 同上構成

- 国別:ブラジル/アルゼンチン/LATAMその他

西ヨーロッパ市場分析(2020~2024年、予測2025~2035年)—国別

- 同上構成

- 国別:ドイツ/イタリア/フランス/英国/スペイン/ベネルクス/北欧/西欧その他

東ヨーロッパ市場分析(2020~2024年、予測2025~2035年)—国別

- 同上構成

- 国別:ロシア/ハンガリー/ポーランド/バルカン・バルト諸国/東欧その他

東アジア市場分析(2020~2024年、予測2025~2035年)—国別

- 同上構成

- 国別:中国/日本/韓国

南アジア・太平洋市場分析(2020~2024年、予測2025~2035年)—国別

- 同上構成

- 国別:インド/オーストラリア&ニュージーランド/ASEAN/同地域その他

中東・アフリカ市場分析(2020~2024年、予測2025~2035年)—国別

- 同上構成

- 国別:GCC諸国/北アフリカ/南アフリカ/トルコ/同地域その他

主要国市場分析

- 米国:価格分析/市場シェア分析(2024年)—コーティング別/フィルムタイプ別/最終用途別

- カナダ:同上

- ブラジル:同上

- メキシコ:同上

- アルゼンチン:同上

市場構造分析

- 競争ダッシュボード

- 競合ベンチマーキング

- 主要企業の市場シェア分析(地域別/コーティング別/フィルムタイプ別/最終用途別)

競争分析

- 競合企業ディープダイブ

- Grace:概要/製品ポートフォリオ/市場セグメント別収益性(製品/年齢層/販売チャネル/地域)/販売拠点/戦略概要(マーケティング/製品/チャネル)

- Celplast Metallized Products Limited:同上

- TOPPAN USA Inc.:同上

- Polyplex Corporation Ltd.:同上

- 三菱ケミカル株式会社(日本):同上

- 蘇州HSF電子材料科技(SUZHOU HSF ELECTRONIC MATERIALS TECHNOLOGY CO.):同上

- Pac-Chem:同上

- 江蘇亜龍新材料科技有限公司(Jiangsu Yalong New Material Technology Co., Ltd.):同上

- 前提条件と略語一覧

- 調査手法

表一覧

- 世界市場価値(十億米ドル)地域別予測(2020~2035年)

- 世界市場数量(千トン)地域別予測(2020~2035年)

- 世界市場価値(十億米ドル)コーティング別予測(2020~2035年)

- 世界市場数量(千トン)コーティング別予測(2020~2035年)

- 世界市場価値(十億米ドル)フィルムタイプ別予測(2020~2035年)

- 世界市場数量(千トン)フィルムタイプ別予測(2020~2035年)

- 世界市場価値(十億米ドル)最終用途別予測(2020~2035年)

- 世界市場数量(千トン)最終用途別予測(2020~2035年)

- 北米市場価値(十億米ドル)国別予測(2020~2035年)

- 北米市場数量(千トン)国別予測(2020~2035年)

- 北米市場価値(十億米ドル)コーティング別予測(2020~2035年)

- 北米市場数量(千トン)コーティング別予測(2020~2035年)

- 北米市場価値(十億米ドル)フィルムタイプ別予測(2020~2035年)

- 北米市場数量(千トン)フィルムタイプ別予測(2020~2035年)

- 北米市場価値(十億米ドル)最終用途別予測(2020~2035年)

- 北米市場数量(千トン)最終用途別予測(2020~2035年)

- ラテンアメリカ市場価値(十億米ドル)国別予測(2020~2035年)

- ラテンアメリカ市場数量(千トン)国別予測(2020~2035年)

- ラテンアメリカ市場価値(十億米ドル)コーティング別予測(2020~2035年)

- ラテンアメリカ市場数量(千トン)コーティング別予測(2020~2035年)

- ラテンアメリカ市場価値(十億米ドル)フィルムタイプ別予測(2020~2035年)

- ラテンアメリカ市場数量(千トン)フィルムタイプ別予測(2020~2035年)

- ラテンアメリカ市場価値(十億米ドル)最終用途別予測(2020~2035年)

- ラテンアメリカ市場数量(千トン)最終用途別予測(2020~2035年)

- 西ヨーロッパ市場価値(十億米ドル)国別予測(2020~2035年)

- 西ヨーロッパ市場数量(千トン)国別予測(2020~2035年)

- 西ヨーロッパ市場価値(十億米ドル)コーティング別予測(2020~2035年)

- 西ヨーロッパ市場数量(千トン)コーティング別予測(2020~2035年)

- 西ヨーロッパ市場価値(十億米ドル)フィルムタイプ別予測(2020~2035年)

- 西ヨーロッパ市場数量(千トン)フィルムタイプ別予測(2020~2035年)

- 西ヨーロッパ市場価値(十億米ドル)最終用途別予測(2020~2035年)

- 西ヨーロッパ市場数量(千トン)最終用途別予測(2020~2035年)

- 東ヨーロッパ市場価値(十億米ドル)国別予測(2020~2035年)

- 東ヨーロッパ市場数量(千トン)国別予測(2020~2035年)

- 東ヨーロッパ市場価値(十億米ドル)コーティング別予測(2020~2035年)

- 東ヨーロッパ市場数量(千トン)コーティング別予測(2020~2035年)

- 東ヨーロッパ市場価値(十億米ドル)フィルムタイプ別予測(2020~2035年)

- 東ヨーロッパ市場数量(千トン)フィルムタイプ別予測(2020~2035年)

- 東ヨーロッパ市場価値(十億米ドル)最終用途別予測(2020~2035年)

- 東ヨーロッパ市場数量(千トン)最終用途別予測(2020~2035年)

- 東アジア市場価値(十億米ドル)国別予測(2020~2035年)

- 東アジア市場数量(千トン)国別予測(2020~2035年)

- 東アジア市場価値(十億米ドル)コーティング別予測(2020~2035年)

- 東アジア市場数量(千トン)コーティング別予測(2020~2035年)

- 東アジア市場価値(十億米ドル)フィルムタイプ別予測(2020~2035年)

- 東アジア市場数量(千トン)フィルムタイプ別予測(2020~2035年)

- 東アジア市場価値(十億米ドル)最終用途別予測(2020~2035年)

- 東アジア市場数量(千トン)最終用途別予測(2020~2035年)

- 南アジア・太平洋市場価値(十億米ドル)国別予測(2020~2035年)

- 南アジア・太平洋市場数量(千トン)国別予測(2020~2035年)

- 南アジア・太平洋市場価値(十億米ドル)コーティング別予測(2020~2035年)

- 南アジア・太平洋市場数量(千トン)コーティング別予測(2020~2035年)

- 南アジア・太平洋市場価値(十億米ドル)フィルムタイプ別予測(2020~2035年)

- 南アジア・太平洋市場数量(千トン)フィルムタイプ別予測(2020~2035年)

- 南アジア・太平洋市場価値(十億米ドル)最終用途別予測(2020~2035年)

- 南アジア・太平洋市場数量(千トン)最終用途別予測(2020~2035年)

- 中東・アフリカ市場価値(十億米ドル)国別予測(2020~2035年)

- 中東・アフリカ市場数量(千トン)国別予測(2020~2035年)

- 中東・アフリカ市場価値(十億米ドル)コーティング別予測(2020~2035年)

- 中東・アフリカ市場数量(千トン)コーティング別予測(2020~2035年)

- 中東・アフリカ市場価値(十億米ドル)フィルムタイプ別予測(2020~2035年)

- 中東・アフリカ市場数量(千トン)フィルムタイプ別予測(2020~2035年)

- 中東・アフリカ市場価値(十億米ドル)最終用途別予測(2020~2035年)

- 中東・アフリカ市場数量(千トン)最終用途別予測(2020~2035年)

図表一覧

- 世界市場数量(千トン)予測(2020~2035年)

- 世界市場の価格分析

- 世界市場価値(十億米ドル)予測(2020~2035年)

- コーティング別の世界市場価値シェアとBPS分析(2025年・2035年)

- コーティング別の世界市場Y-o-Y成長比較(2025~2035年)

- コーティング別の世界市場魅力度分析

- フィルムタイプ別の世界市場価値シェアとBPS分析(2025年・2035年)

- フィルムタイプ別の世界市場Y-o-Y成長比較(2025~2035年)

- フィルムタイプ別の世界市場魅力度分析

- 最終用途別の世界市場価値シェアとBPS分析(2025年・2035年)

- 最終用途別の世界市場Y-o-Y成長比較(2025~2035年)

- 最終用途別の世界市場魅力度分析

- 地域別の世界市場価値シェアおよびBPS分析(2025年・2035年)

- 地域別の世界市場Y-o-Y成長比較(2025~2035年)

- 地域別の世界市場魅力度分析

- 北米市場の増分機会額(2025~2035年)

- ラテンアメリカ市場の増分機会額(2025~2035年)

- 西ヨーロッパ市場の増分機会額(2025~2035年)

- 東ヨーロッパ市場の増分機会額(2025~2035年)

- 東アジア市場の増分機会額(2025~2035年)

- 南アジア・太平洋市場の増分機会額(2025~2035年)

- 中東・アフリカ市場の増分機会額(2025~2035年)

- 北米市場:国別の価値シェアとBPS分析(2025年・2035年)

- 北米市場:コーティング別の価値シェアとBPS分析(2025年・2035年)

- 北米市場:コーティング別のY-o-Y成長比較(2025~2035年)

- 北米市場:コーティング別の市場魅力度分析

- 北米市場:フィルムタイプ別の価値シェアとBPS分析(2025年・2035年)

- 北米市場:フィルムタイプ別のY-o-Y成長比較(2025~2035年)

- 北米市場:フィルムタイプ別の市場魅力度分析

- 北米市場:最終用途別の価値シェアとBPS分析(2025年・2035年)

- 北米市場:最終用途別のY-o-Y成長比較(2025~2035年)

- 北米市場:最終用途別の市場魅力度分析

- ラテンアメリカ市場:国別の価値シェアとBPS分析(2025年・2035年)

- ラテンアメリカ市場:コーティング別の価値シェアとBPS分析(2025年・2035年)

- ラテンアメリカ市場:コーティング別のY-o-Y成長比較(2025~2035年)

- ラテンアメリカ市場:コーティング別の市場魅力度分析

- ラテンアメリカ市場:フィルムタイプ別の価値シェアとBPS分析(2025年・2035年)

- ラテンアメリカ市場:フィルムタイプ別のY-o-Y成長比較(2025~2035年)

- ラテンアメリカ市場:フィルムタイプ別の市場魅力度分析

- ラテンアメリカ市場:最終用途別の価値シェアとBPS分析(2025年・2035年)

- ラテンアメリカ市場:最終用途別のY-o-Y成長比較(2025~2035年)

- ラテンアメリカ市場:最終用途別の市場魅力度分析

- 西ヨーロッパ市場:国別の価値シェアとBPS分析(2025年・2035年)

- 西ヨーロッパ市場:コーティング別の価値シェアとBPS分析(2025年・2035年)

- 西ヨーロッパ市場:コーティング別のY-o-Y成長比較(2025~2035年)

- 西ヨーロッパ市場:コーティング別の市場魅力度分析

- 西ヨーロッパ市場:フィルムタイプ別の価値シェアとBPS分析(2025年・2035年)

- 西ヨーロッパ市場:フィルムタイプ別のY-o-Y成長比較(2025~2035年)

- 西ヨーロッパ市場:フィルムタイプ別の市場魅力度分析

- 西ヨーロッパ市場:最終用途別の価値シェアとBPS分析(2025年・2035年)

- 西ヨーロッパ市場:最終用途別のY-o-Y成長比較(2025~2035年)

- 西ヨーロッパ市場:最終用途別の市場魅力度分析

- 東ヨーロッパ市場:国別の価値シェアとBPS分析(2025年・2035年)

- 東ヨーロッパ市場:コーティング別の価値シェアとBPS分析(2025年・2035年)

- 東ヨーロッパ市場:コーティング別のY-o-Y成長比較(2025~2035年)

- 東ヨーロッパ市場:コーティング別の市場魅力度分析

- 東ヨーロッパ市場:フィルムタイプ別の価値シェアとBPS分析(2025年・2035年)

- 東ヨーロッパ市場:フィルムタイプ別のY-o-Y成長比較(2025~2035年)

- 東ヨーロッパ市場:フィルムタイプ別の市場魅力度分析

- 東ヨーロッパ市場:最終用途別の価値シェアとBPS分析(2025年・2035年)

- 東ヨーロッパ市場:最終用途別のY-o-Y成長比較(2025~2035年)

- 東ヨーロッパ市場:最終用途別の市場魅力度分析

- 東アジア市場:国別の価値シェアとBPS分析(2025年・2035年)

- 東アジア市場:コーティング別の価値シェアとBPS分析(2025年・2035年)

- 東アジア市場:コーティング別のY-o-Y成長比較(2025~2035年)

- 東アジア市場:コーティング別の市場魅力度分析

- 東アジア市場:フィルムタイプ別の価値シェアとBPS分析(2025年・2035年)

- 東アジア市場:フィルムタイプ別のY-o-Y成長比較(2025~2035年)

- 東アジア市場:フィルムタイプ別の市場魅力度分析

- 東アジア市場:最終用途別の価値シェアとBPS分析(2025年・2035年)

- 東アジア市場:最終用途別のY-o-Y成長比較(2025~2035年)

- 東アジア市場:最終用途別の市場魅力度分析

- 南アジア・太平洋市場:国別の価値シェアとBPS分析(2025年・2035年)

- 南アジア・太平洋市場:コーティング別の価値シェアとBPS分析(2025年・2035年)

- 南アジア・太平洋市場:コーティング別のY-o-Y成長比較(2025~2035年)

- 南アジア・太平洋市場:コーティング別の市場魅力度分析

- 南アジア・太平洋市場:フィルムタイプ別の価値シェアとBPS分析(2025年・2035年)

- 南アジア・太平洋市場:フィルムタイプ別のY-o-Y成長比較(2025~2035年)

- 南アジア・太平洋市場:フィルムタイプ別の市場魅力度分析

- 南アジア・太平洋市場:最終用途別の価値シェアとBPS分析(2025年・2035年)

- 南アジア・太平洋市場:最終用途別のY-o-Y成長比較(2025~2035年)

- 南アジア・太平洋市場:最終用途別の市場魅力度分析

- 中東・アフリカ市場:国別の価値シェアとBPS分析(2025年・2035年)

- 中東・アフリカ市場:コーティング別の価値シェアとBPS分析(2025年・2035年)

- 中東・アフリカ市場:コーティング別のY-o-Y成長比較(2025~2035年)

- 中東・アフリカ市場:コーティング別の市場魅力度分析

- 中東・アフリカ市場:フィルムタイプ別の価値シェアとBPS分析(2025年・2035年)

- 中東・アフリカ市場:フィルムタイプ別のY-o-Y成長比較(2025~2035年)

- 中東・アフリカ市場:フィルムタイプ別の市場魅力度分析

- 中東・アフリカ市場:最終用途別の価値シェアとBPS分析(2025年・2035年)

- 中東・アフリカ市場:最終用途別のY-o-Y成長比較(2025~2035年)

- 中東・アフリカ市場:最終用途別の市場魅力度分析

- 世界市場—ティア構造分析

- 世界市場—企業シェア分析