❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

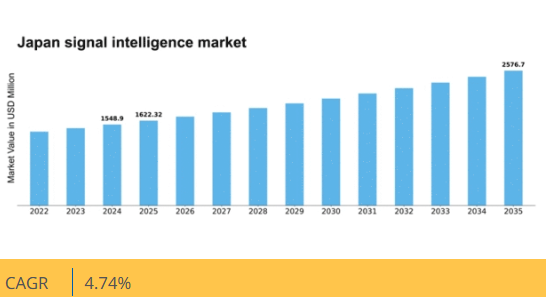

マーケットリサーチフューチャーの分析によると、日本の信号情報市場規模は2024年に15億4890万米ドルと推定された。日本の信号情報市場は、2025年の16億2232万米ドルから2035年までに25億7670万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.7%を示すと予測されている。

主要市場動向とハイライト

日本の信号情報市場は、技術進歩と政府投資の増加を原動力として大幅な成長が見込まれています。

- 技術進歩は信号情報分野の様相を一変させ、様々な応用分野における能力を強化しています。

- 市場で最大のセグメントは防衛分野ですが、現在最も急速に成長しているのはサイバーセキュリティ分野です。

- 日本が国家安全保障と監視技術を優先していることから、政府投資の増加は明らかです。

- 高度な監視ソリューションの需要の高まりと、信号処理への人工知能の統合が、市場成長の主な推進要因となっています。

日本の信号情報市場

CAGR

4.74

市場規模と予測

2024 年の市場規模 1548.9 (百万米ドル) 2035 年の市場規模 2576.7 (百万米ドル) CAGR (2025 – 2035) 4.74

主要企業

Northrop Grumman (US), Raytheon Technologies (US), Lockheed Martin (US), Thales Group (FR), BAE Systems (GB), General Dynamics (US), L3Harris Technologies (US), Elbit Systems (IL), Leonardo (IT)

日本の信号情報市場動向

信号情報市場は現在、技術の進歩とセキュリティソリューションの需要増加に牽引され、著しい成長を遂げています。日本では、国家安全保障と防衛が重視されていることから、情報収集能力への注目が高まっています。この市場は、データ分析と処理を強化する人工知能や機械学習などの高度な技術の統合が特徴です。さらに、政府機関と民間企業の連携により、イノベーションが促進され、信号情報システムの全体的な有効性が向上しているようです。その結果、ステークホルダーは、新たな脅威や課題に対処するための最先端のソリューションに投資する可能性が高いです。加えて、日本の規制環境はサイバーセキュリティと情報活動の強化を目的とした政策により変化している。この変化は、組織が新たな基準への準拠と運用能力の強化を図る中で、信号情報市場へのさらなる投資を促す可能性がある。サイバー脅威への認識の高まりと強固な防衛メカニズムの必要性は、高度な信号情報ソリューションの需要を牽引すると見込まれる。全体として、市場は様々な要因が発展と成熟に寄与する中で、継続的な拡大の態勢にあるようだ。

技術的進歩

人工知能や機械学習などの先進技術の統合が信号情報市場を変革している。これらの革新はデータ処理と分析を強化し、より効果的な脅威検知と対応を可能にする。

政府投資の増加

国家安全保障強化を目的とした日本政府の取り組みが、信号情報能力への資金増額につながっている。この傾向は防衛メカニズムと情報活動の改善への取り組みを反映している。

サイバーセキュリティへの注力

サイバー脅威の増加に伴い、信号情報市場内でもサイバーセキュリティへの重視が高まっている。組織は潜在リスクの検知・軽減能力を強化するソリューションへの投資を優先している。

日本の信号情報市場を牽引する要因

データプライバシー規制への注力強化

日本の信号情報市場は、データプライバシー規制への注力強化によってますます形作られている。個人データ保護への懸念が高まる中、組織は信号情報ソリューションを導入する際に複雑な法的枠組みを遵守する必要がある。個人情報保護法(APPI)などの規制への準拠には、データセキュリティとユーザープライバシーを優先する技術の開発が不可欠である。この規制環境は、企業が法的要件に適合しつつ運用効率を維持するソリューションを創出しようとする中で、信号情報市場内のイノベーションを促進する可能性が高い。アナリストは、セキュリティとコンプライアンスの二重のニーズを反映し、プライバシー準拠の信号情報技術市場が今後数年間で約10%拡大すると予測している。

5G技術の台頭とその影響

5G技術の登場は、日本の信号情報市場に機会と課題の両方をもたらす。高速データ伝送と接続性向上を約束する5Gは、より高度な信号情報アプリケーションを可能にする。しかし同時に、セキュリティ脆弱性や監視能力強化の必要性に関する懸念も生じさせる。組織がこの新たな技術環境に適応するにつれ、5Gネットワークを効果的に活用できる信号情報ソリューションへの投資は増加すると予想される。信号情報市場は5G機能を組み込んだソリューションへの移行が見込まれ、市場アナリストは今後5年間で関連技術が約12%の成長率を示すと予測している。この進化は、急速な技術進歩に直面した際の継続的な適応の必要性を浮き彫りにしている。

高度な監視ソリューションへの需要高まり

日本の信号情報市場では、高度な監視ソリューションへの需要が顕著に増加している。この傾向は、国家安全保障と公共の安全に対する必要性の高まりによって推進されている。都市部の拡大に伴い、セキュリティ脅威の監視・管理の複雑化が進んでいる。その結果、政府機関や民間セクターは監視能力強化のため高度な信号情報技術への投資を拡大している。監視システム市場は今後5年間で約8%のCAGRで成長すると予測されている。この成長は、セキュリティ維持におけるリアルタイムデータ収集・分析の重要性に対する認識の高まりを反映している。したがって、関係者が新たな脅威に対処するため最先端技術の導入を模索する中、信号情報市場はこの需要拡大の恩恵を受ける立場にある。

アジア太平洋地域における地政学的緊張の高まり

日本の信号情報市場は、アジア太平洋地域における地政学的緊張の高まりに大きく影響を受けている。各国が複雑な関係性と安全保障上の課題に対処する中、強固な情報収集能力への需要は強まっている。日本の戦略的位置は、近隣諸国からの潜在的な脅威を監視するための監視・情報収集活動の強化を必要としている。この地政学的状況は、信号情報技術に対する政府支出を促進しており、今後数年間で情報活動に割り当てられる防衛予算が約15%増加すると推定されている。こうした変化する情勢に対応し、日本が国家安全保障体制の強化を図る中、信号情報市場は成長の機運が高まっている。

信号処理への人工知能統合

信号処理への人工知能(AI)統合は、日本の信号情報市場を変革している。AI技術は膨大なデータを迅速かつ正確に分析する能力を強化し、これは安全保障活動における効果的な意思決定に不可欠である。機械学習アルゴリズムの適用により、パターン認識と異常検知が向上し、情報収集の効率が向上する。組織がAIの可能性を認識するにつれ、これらの技術への投資は大幅に増加すると予想される。信号情報市場はAI駆動型ソリューションへの移行が進み、2030年までにこの分野のAI応用が市場全体の30%以上を占めると予測されている。この傾向は、情報活動における競争優位性を維持するためのイノベーションの重要性を浮き彫りにしている。

市場セグメント分析

種類別:電子情報(ELINT)(最大)対通信情報(最も急成長)

日本の信号情報市場はセグメント価値において多様な分布を示しており、電子情報(ELINT)が確立された存在感と防衛分野全体での採用拡大により、大きな市場シェアを占めている。通信情報も市場動向に貢献しており、様々な産業で安全な通信チャネルの必要性が高まるにつれ、シェアを拡大している。成長傾向としては、デジタル通信技術の進歩とサイバーセキュリティ需要の高まりを背景に、通信情報が最も成長が速いセグメントとして台頭している。高まる地政学的緊張は、この分野への投資をさらに促進し、日本の信号情報市場において通信の安全性と信頼性を高める革新的ソリューションやサービスに数多くの機会を提供している。

電子情報(ELINT)(支配的)対 通信情報(新興)

電子情報(ELINT)は、高度な電子戦能力と軍事作戦における広範な応用を特徴とする、日本の信号情報市場における支配的な存在として際立っている。強固な技術統合と包括的なデータ収集手法によりその地位を強化し、国家安全保障に不可欠な存在となっている。一方、通信情報(COMINT)は新興セグメントであり、安全な通信ネットワークへの依存度増加に伴い注目を集めている。この分野は暗号化とネットワークセキュリティを重視した急速な技術進化が特徴である。機密データの保護と運用効率向上のための高度な信号情報ソリューションへの需要が高まる中、両セグメントは市場成熟度と成長可能性において明確な差異を示し、情報技術のダイナミックな動向を浮き彫りにしている。

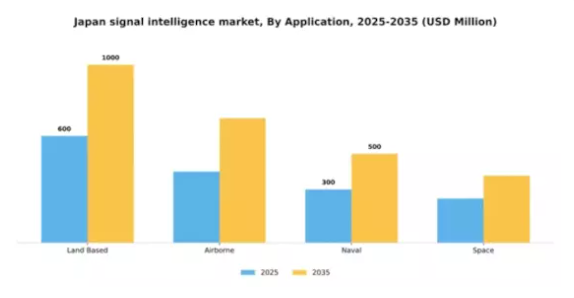

用途別:陸上ベース(最大)対 航空機搭載型(急成長)

日本の信号情報市場における用途セグメントは、主に陸上ベースのソリューションが支配的であり、軍事作戦や監視用途での広範な利用により市場シェアの大部分を占めている。陸上システムに続き、航空機搭載型ソリューションは情報収集における戦略的優位性の向上により採用が拡大しており、この分野の主要プレイヤーとしての地位を確立しつつある。結果として、これら二つの応用タイプが市場構造における主要な分布を形成している。今後を見据えると、応用分野の成長傾向は技術進歩と防衛予算の増加によって後押しされる。リアルタイムデータと情報システムへの需要が航空技術の拡大を推進しており、航空優勢と偵察のニーズを満たすために急速に適応している。一方、地上システムは進化を続け、新たな機能を統合することで、地域の防衛エコシステム内での有効性と運用性を高めている。

地上型(主流) vs. 航空機搭載型(新興)

日本の信号情報市場における地上型アプリケーションは、堅牢性と信頼性が特徴であり、地上作戦や監視活動に不可欠な支援を提供する。これらのシステムは、効果的な通信と運用を可能にする先進技術を備えており、この分野での優位性を維持している。一方、空中システムは革新的な能力を備えつつあり、機動性の向上と広域カバーを実現している。戦術的・戦略的任務においてリアルタイム情報とデータ分析を提供し、重要な役割を担う。高度な偵察・情報収集技術の必要性から空中技術への投資は急速に拡大しており、将来の防衛戦略における不可欠な構成要素として位置づけられている。

主要企業と競争環境

日本の信号情報市場は、技術進歩と防衛予算の増加を背景に、活発な競争環境が特徴である。ノースロップ・グラマン(米国)、レイセオン・テクノロジーズ(米国)、タレス・グループ(フランス)などの主要企業が戦略的取り組みを通じて市場形成を主導している。ノースロップ・グラマン(米国)はサイバーセキュリティと高度な分析技術における革新に注力し、レイセオン・テクノロジーズ(米国)は現地企業との提携による事業基盤の強化を重視している。タレス・グループ(フランス)はデジタル変革、特にAI駆動型ソリューションへの投資を進めており、データ駆動型知見の価値が高まる市場で優位な立場を確立している。こうした戦略が相まって、各社が強みを活かして市場シェアを獲得しようとする中、協力的でありながら競争的な環境が形成されている。

事業戦術面では、製造の現地化とサプライチェーン最適化が極めて重要である。市場は中程度の分散状態にあり、複数のプレイヤーが主導権を争っている。しかし主要企業の影響力は絶大で、業界標準を策定しイノベーションを牽引するケースが多い。これらの主要プレイヤーの共同行動は市場動向を形成するだけでなく、規制枠組みや顧客期待にも影響を与え、競争と協調の複雑な相互作用を生み出している。

2025年10月、ノースロップ・グラマン(米国)は次世代信号処理システム開発に向け、日本の技術企業との提携を発表した。この協業は、ノースロップ・グラマンが現地の専門知識を活用し製品ラインを強化することで地域競争力を高められる点で戦略的に重要である。こうした提携は先進技術の迅速な導入を促進し、日本の防衛近代化目標に沿うものと見られる。

2025年9月、レイセオン・テクノロジーズ(米国)は日本政府との間で先進レーダーシステム供給契約を獲得した。本契約はレイセオンの日本市場へのコミットメントを示すと同時に、国家防衛優先事項との連携戦略を浮き彫りにする。この契約の影響は即時の収益を超え、レイセオンを日本の防衛エコシステムにおける主要プレイヤーとして位置付け、関連分野でのさらなる機会創出につながる可能性がある。

2025年8月、タレス・グループ(フランス)は日本市場向けに特化した新たなAI駆動型分析プラットフォームを発表した。この取り組みは、タレスがデジタル変革に注力し、防衛分野における高度なデータ分析需要の高まりに対応する意思を示すものである。業界内でAI統合がますます重視される中、こうした革新的ソリューションの導入はタレスの競争優位性を高める可能性が高い。

2025年11月現在、信号情報市場における顕著なトレンドとして、デジタル化・持続可能性・AI統合への移行が挙げられる。複雑化する技術環境を乗り切る上で協業の価値が認識される中、戦略的提携の重要性は増している。今後の展望では、競争上の差別化は価格のみに依存するのではなく、イノベーションと技術への重点強化によって進化すると予想される。企業が運用効率を維持しつつ最先端ソリューションを提供しようとする中、サプライチェーンの信頼性も将来の競争を形作る上で重要な役割を果たすだろう。

業界動向

日本の信号情報市場における最近の動向は活発化している。2023年8月、タレスは量子通信技術の進歩を発表しました。これは、地域的な緊張の高まりの中で、日本のサイバー防衛能力の強化が期待されています。2023年7月、Bae Systems は、日本の防衛ニーズに合わせた先進的な電子戦システムを統合するために、現地企業と提携し、その地位を強化しました。

富士通は、2023年9月現在、より優れた信号情報のための AI 駆動の分析を重視し、市場におけるサイバーセキュリティソリューションの拡大を続けています。M&Aに関しては、2023年6月、ノースロップ・グラマン社が日本の大手サイバーセキュリティ企業の買収を完了し、同地域での提供サービスを強化しました。さらに、ロッキード・マーティン社は、航空宇宙技術の強化に向けて積極的に提携を推進しており、政府の予測によると、今後5年間で市場評価額が12%増加すると見込まれる成長傾向を反映しています。

ここ数年の主な出来事としては、NEC や三菱電機による防衛技術への戦略的投資も挙げられます。これは、地政学的状況の変化の中で、国家安全保障の進化する需要に応えることを目的としています。日本政府は、防衛予算の増強に引き続き取り組んでおり、信号情報分野におけるイノベーションをさらに促進しています。

将来の見通し

日本の信号情報市場 将来の見通し

日本の信号情報市場は、技術の進歩と防衛支出の増加により、2024年から2035年にかけて4.74%のCAGRで成長すると予測されています。

新たな機会は、以下の分野にあります。

- リアルタイムデータ処理のためのAI駆動の分析プラットフォームの開発。

- 信号情報アプリケーションに合わせたサイバーセキュリティソリューションの拡大。

- 通信企業との提携による信号傍受能力の強化。

2035年までに、進化する安全保障ニーズを反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本の信号情報市場 タイプ別展望

- 電子情報(ELINT)

- 通信情報

- 外国機器信号情報(FISINT)

日本の信号情報市場 用途別展望

- 陸上ベース

- 航空機搭載

- 海軍

- 宇宙

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性的分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、種類別(百万米ドル)

- 4.1.1 電子情報(ELINT)

- 4.1.2 通信情報

- 4.1.3 外国計測信号情報(FISINT)

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 陸上ベース

- 4.2.2 航空機搭載

- 4.2.3 海軍

- 4.2.4 宇宙

- 4.1 情報通信技術(ICT)、種類別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ノースロップ・グラマン(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 レイセオン・テクノロジーズ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な展開

- 5.2.2.4 SWOT 分析

- 5.2.2.5 主な戦略

- 5.2.3 ロッキード・マーティン(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な展開

- 5.2.3.4 SWOT 分析

- 5.2.3.5 主要戦略

- 5.2.4 ターレス・グループ(フランス

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な展開

- 5.2.4.4 SWOT 分析

- 5.2.4.5 主要戦略

- 5.2.5 BAE システムズ(英国

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ジェネラル・ダイナミクス(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 L3ハリス・テクノロジーズ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 エルビット・システムズ (IL)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Leonardo (IT)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ノースロップ・グラマン(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:タイプ別分析

- 6.3 日本市場:用途別分析

- 6.4 情報通信技術(ICT)の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 情報通信技術(ICT)のDRO分析

- 6.7 情報通信技術(ICT)の推進要因影響分析

- 6.8 抑制要因の影響分析:情報通信技術

- 6.9 供給/バリューチェーン:情報通信技術

- 6.10 情報通信技術、タイプ別、2024年(%シェア)

- 6.11 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

- 6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、用途別、2024~2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携