❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

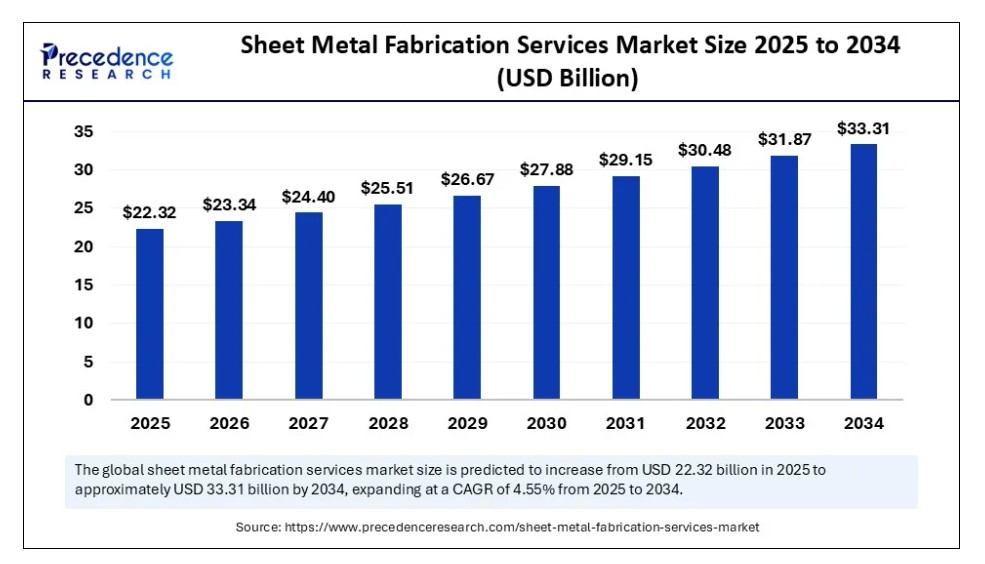

2024年の世界的なシートメタル加工サービス市場規模はUSD 213億5,000万ドルに達し、2025年のUSD 223億2,000万ドルから2034年までに約USD 333億1,000万ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は4.55%で拡大すると見込まれています。市場の成長は、自動車、航空宇宙、建設業界からの切断、溶接、曲げ加工など多様なサービスへの需要増加に牽引されています。精密工学と先進製造技術の採用拡大が、さらに市場拡大を後押ししています。

シートメタル加工サービス市場 主要ポイント

- 売上高ベースで、2024年のグローバルシートメタル加工サービス市場はUSD 213億5,000万ドルと評価されました。

- 2034年までにUSD 333億1,000万ドルに達すると予測されています。

- 2025年から2034年までの期間、市場は年平均成長率(CAGR)4.55%で成長すると見込まれています。

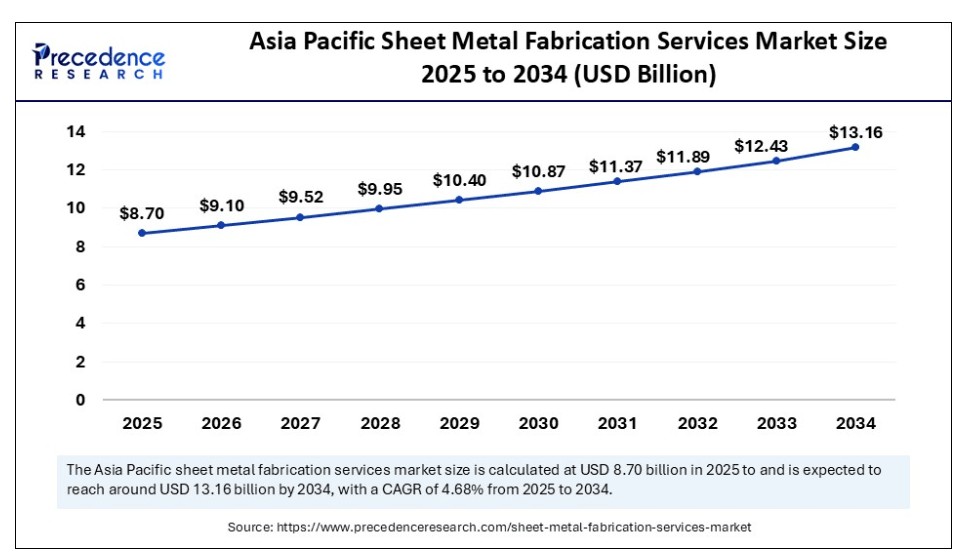

- アジア太平洋地域は2024年に39%の最大の市場シェアを占め、グローバルなシートメタル加工サービス市場をリードしました。

- 中東・アフリカ地域は2025年から2034年までの期間で最も高いCAGRで成長すると予測されています。

- サービス種類別では、2024年に切断サービスセグメントが最大の市場シェアを占めました。

- サービス種類別では、溶接サービスセグメントが2025年から2034年までの期間で最も高いCAGRで成長すると予測されています。

- 素材種類別では、鋼鉄セグメントが2024年に最大の市場シェアを占めました。

- 素材種類別では、アルミニウムセグメントが2025年から2034年までの期間で著しいCAGRで成長すると見込まれています。

- 最終用途産業別では、航空宇宙・防衛セグメントが2024年に市場をリードしました。

- 最終用途産業別では、電子機器セグメントが予測期間中に最も急速な成長を遂げると予想されています。

AIはシートメタル加工サービス市場をどのように革命化するでしょうか?

人工知能(AI)は、効率性、精度、予測能力の向上により市場を変革しています。AIシステムは生産を最適化し、潜在的な問題を予測し、品質管理を強化することで、コスト削減と生産性向上を実現します。歴史的データとリアルタイム情報を分析することで、AIはスケジュール最適化、廃棄物削減、リソースの適切な配分を支援し、より迅速で正確な見積もりと顧客サービス向上をもたらします。AI搭載のビジョンシステムとセンサーは、製造工程中の欠陥を検出することで、一貫した品質を確保し再作業を削減します。製造業界では、AI搭載システムが複数のプロセスを自動化・最適化するために活用されています。

アジア太平洋地域シートメタル加工サービス市場規模と成長予測(2025年~2034年)

アジア太平洋地域のシートメタル加工サービス市場規模は2024年にUSD 8.33億ドルを記録し、2034年までに約USD 13.16億ドルに達すると予測されています。2025年から2034年までの年平均成長率(CAGR)は4.68%と推計されています。

2024年にアジア太平洋地域がシートメタル加工サービス市場の主導的地位を占めた要因は?

アジア太平洋地域は2024年にシートメタル加工サービス市場で最大のシェアを占め、主導的地位を占めました。これは主に、急速な工業化、大規模な製造基盤、製造とインフラ開発に対する政府の強力な支援が要因です。中国、インド、日本などの国では、製造業の著しい成長が、多様な業界におけるシートメタル加工サービスの需要を後押ししています。この地域には、特に中国と東南アジア諸国に多くの製造拠点が存在し、加工金属製品の需要をさらに増加させています。さらに、多くの政府が政策や投資を通じて製造とインフラ開発を積極的に推進しており、市場の長期的な成長を後押ししています。

中東・アフリカがシートメタル加工サービス市場で最も急速に成長する市場となる要因は何か?

中東・アフリカ市場は、今後数年間で最も急速な成長率を示すと予想されています。これは主に、急速な工業化、インフラ整備、製造業界への投資増加が要因です。地域市場の成長は、自動車、航空宇宙、建設業界におけるシートメタル部品の需要増加にも後押しされています。さらに、Middle East Manufacturing Steel LLC、Spar Steel Industries LLC、Al Khaleej Steel Industries LLCなどの主要企業の存在が市場拡大に寄与しています。政府と民間セクターの製造活動への投資も、シートメタル加工の需要をさらに促進しています。

なぜヨーロッパはシートメタル加工サービス市場で注目すべき地域と考えられているのでしょうか?

ヨーロッパのシートメタル加工市場は、自動車や航空宇宙産業からの需要増加、先進技術の採用、政府の支援策により、著しい成長を遂げています。高品質、高精度、持続可能な加工ソリューションへの強いニーズが背景にあります。さらに、EUの強力な自動車産業は、自動車部品の開発にシートメタル加工に依存しており、地域市場の成長に寄与しています。

2025年10月、アマダはAMADA ITALIAの敷地内に新しい溶接技術センターを開設しました。このセンターは、欧州のアマダグループ各社向けの共有ハブとして機能し、先進的な溶接技術の促進と検証を通じて販売活動を支援します。欧州市場における労働力不足、スキルギャップ、厳格な環境規制に対応することを目的としています。(出典: https://seisanzai-japan.com)

北米のシートメタル加工サービス市場にはどのような機会が存在しますか?

北米はグローバル市場に大きく貢献しています。これは、強力な産業基盤、成長する建設セクター、CNC加工や自動化などの先進技術の導入拡大が主な要因です。確立された製造セクターがシートメタル加工の基盤を固め、金属部品の需要が高まっています。政府のインフラプロジェクトへの投資や先進技術導入のインセンティブが、市場成長をさらに後押ししています。持続可能な材料と実践への注目が高まっており、これらがイノベーションと市場拡大を促進しています。

ラテンアメリカにおけるシートメタル加工サービス市場に影響を与える要因は何か?

ラテンアメリカ市場は、工業基盤の拡大と、産業多角化と技術革新を促進する政府支援により、安定した成長率で拡大すると予想されています。ブラジル の Bruning Tecnometal や Metalparts、コロンビアの Acinox SA などの地域企業は、効率性、精度、生産能力の向上を目的として自動化とデジタル化を積極的に導入しており、これらが市場成長にさらに影響を与える見込みです。同地域では、エネルギー、自動車、建設などの主要産業において自動化、デジタル化、先進技術の導入が拡大すると予想され、これらがシートメタル加工サービスへの需要を後押しする見込みです。

市場概要

シートメタル加工サービス市場は、自動車、航空宇宙、電子機器、建設、エネルギー、産業機械など多様な業界向けに、切断、曲げ、溶接、プレス、パンチング、ロール成形、仕上げ、組立など精密加工を提供する第三者サービスプロバイダーで構成されています。この市場は、技術革新の進展とカスタム部品の需要増加を背景に、著しい成長を遂げています。自動化とロボット技術は、切断や溶接を含む各種プロセスの効率と精度を向上させています。多様な産業におけるカスタムメイドの金属部品の需要増加が、市場の成長をさらに後押ししています。

シートメタル加工サービス市場の主要なトレンドは何ですか?

- 持続可能性と軽量材料への注目が高まっている:持続可能な実践への重視が高まる中、環境に優しい加工方法と材料の採用が進んでいます。さらに、自動車や航空宇宙業界では、燃料効率の向上と排出量削減を目的として、アルミニウムやチタンなどの軽量材料の需要が増加しています。

- インフラ開発と都市化:グローバルなインフラプロジェクトと都市化、特に新興経済国での進展は、加工金属製品の需要を増加させ、市場拡大を後押ししています。

- アウトソーシングと専門化:企業はコアコンピテンシーに集中し、コスト削減と効率向上を図るため、金属加工ニーズを専門業者にアウトソーシングする傾向が強まっています。これにより、市場成長がさらに促進されています。

- 技術革新: 先進的な製造技術の採用は市場拡大に重要な役割を果たしています。ロボット工学や自動化システム(IoTデバイスやCNCマシンなど)の統合は、製造プロセスの効率性、精度、一貫性を向上させ、この成長に大きく貢献しています。

市場動向

成長要因

最終用途産業からの需要増加

シートメタル加工サービス市場の成長を牽引する主な要因は、自動車、航空宇宙、建設、電子機器などの産業からの需要増加です。この需要は、特に電気自動車の普及とインフラプロジェクトの拡大に伴い、軽量で耐久性があり、精密に設計された部品の必要性からさらに高まっています。建設業界は、屋根材、外壁材、構造部品など、建物、交通システム、その他の重要なインフラの建設に不可欠なシートメタルに依存しています。都市部の急速な都市化に伴い、スマートインフラの開発が進展しており、これによりシートメタルの需要がさらに増加しています。

制約

高価な原材料

シートメタル加工サービス市場の主要な制約要因は、グローバルなサプライチェーンの不安定さによる原材料の高コスト、特に鋼鉄とアルミニウムです。これらの主要原材料の価格変動は、供給障害、地政学的緊張、国際貿易問題などの要因に影響されます。この価格変動は加工業者のコスト予測を困難にし、利益率と価格戦略に悪影響を及ぼします。価格の急激な変動は、この業界の企業の運営コストに直接影響を及ぼし、一貫した価格設定と利益率の維持を困難にしています。

機会

自動化とロボット工学の採用拡大

シートメタル加工サービス市場における主要な将来の機会は、効率性、精度、安全性を向上させるための自動化とロボット工学の採用拡大にあります。溶接、切断、材料搬送などの加工プロセスにロボットを統合する傾向が顕著です。これらのロボットは、反復作業を高い精度と速度で実行し、作業者がより複雑な作業に集中できるようにし、ワークフローを効率化します。自動化はダウンタイムの削減、生産サイクルの加速、厳しい納期対応を実現し、これらはすべて、より迅速で正確かつカスタマイズ可能な生産への需要に後押しされています。

サービスタイプの洞察

2024年にシートメタル加工サービス市場で切断サービスが主要なセグメントとなった要因は?

切断サービスセグメントは2024年に最大のシェアを占め、市場を支配しました。このセグメントの優位性は、金属を望ましい形状に成形する不可欠な役割に起因します。レーザー切断やプラズマ切断などの切断技術の発展は、これらのプロセスを高速化、高精度化、多機能化させ、多様な産業応用を支援しています。切断技術には、切断、ブランキング、パンチング、レーザー切断、プラズマ切断などが含まれ、幅広い形状とサイズを生産可能です。レーザー切断とプラズマ切断の改善は、金属加工の精度と効率を大幅に向上させました。

溶接サービスセグメントは、自動車、建設、電子機器などの業界からの需要増加と技術革新を背景に、今後数年間で最も急速な成長率を示すと予想されています。ロボット溶接システムは、より高い一貫性、速度、精度を提供し、高品質な溶接と生産時間の短縮を実現しています。これらの技術革新には、ロボット溶接、レーザー溶接、AIを活用した自動化が含まれ、インフラ開発や製造における需要に対応するため、精度と効率を向上させています。

材料タイプ別動向

2024年に鋼材セグメントがシートメタル加工サービス市場をリードする理由は?

2024年においても、鋼材セグメントは市場で最も主要な材料として位置付けられています。その理由は、強度、汎用性、コスト効率の良さです。その人気は自動車、建設、重機など多様な業界に及んでいます。鋼鉄の耐久性、取り扱いやすさ、再利用可能性が大きな魅力です。多様な形状やサイズに加工可能で、複雑な設計や精密な部品にも対応できます。さらに、鋼鉄の再利用可能性は持続可能性への注目が高まる中で重要な役割を果たしています。

アルミニウムセグメントは、予測期間中に最も高い年平均成長率(CAGR)で拡大すると予想されています。これは主に、軽量性、耐食性、再利用可能性が持続可能性の目標を支援し、長期的なコスト削減を実現するためです。アルミニウムは自然に保護用の酸化膜を形成するため、追加のコーティングなしで屋外や海洋環境に適しています。鋼鉄に比べて密度が低いことから、自動車や航空宇宙産業など、重量削減が重要な分野で理想的です。高度なアルミニウム合金は卓越した強度を提供し、過酷な用途にも対応可能です。

最終用途産業の洞察

2024年にシートメタル加工サービス市場で航空宇宙・防衛セグメントが支配的だった理由は?

航空宇宙・防衛セグメントは2024年に市場を支配し、主要な売上高シェアを占めました。これらの産業は、航空機や防衛機器の部品開発に金属加工に依存しているためです。航空機や防衛部品に対する高強度対重量比、精度、耐久性の厳格な要件が、このセグメントをさらに後押ししました。

航空機部品は、サービス寿命を通じて極端な温度、圧力、振動に耐えなければなりません。業界は、性能基準を満たすため、カーボンファイバー複合材、チタン合金、高度なポリマーなどの軽量で高強度な材料を increasingly 採用しています。自動車産業は2024年に大きなシェアを占める第2位のセグメントです。これは、軽量化、燃料効率、革新的な製造技術への重点が主な要因です。

自動車メーカーは、車両の重量削減と燃費向上を目的として、高強度対重量比を有するシートメタルを increasingly 使用しています。3Dモデリングとレーザー切断技術の進歩により、複雑な形状やデザインを実現可能となり、より複雑な車両構造の実現が促進されています。自動車業界は持続可能な実践への移行を進めており、シートメタル加工はリサイクル可能な材料の活用や製造プロセスの最適化において重要な役割を果たしています。

電子機器セグメントは、今後の期間において最も高い成長率を示すと予想されています。これは主に、スマートフォン、ノートパソコン、ウェアラブルデバイスなどの消費者向け電子機器の普及拡大と、医療や自動車業界におけるスマートデバイスの採用拡大が要因です。電子部品の製造にはシートメタル加工が不可欠です。5G、電気自動車、インターネットオブシングス(IoT)などの分野におけるイノベーションが成長の主要なドライバーとなり、より複雑でカスタマイズされた電子筐体や部品の需要を促進しています。

シートメタル加工サービス市場企業

- Trumpf GmbH & Co. KG

- SafanDarley B.V.

- Durma Machine Tools

- Mate Precision Technologies

- Mitsubishi Electric Corporation

- Bystronic Laser AG

- Amada Co. Ltd.

- BLM Group S.p.A.

- LVD Company NV

- Mazak Corporation

- Murata Machinery, Ltd.

- Haco Group

- Wilamowski S.A.

- Komatsu Ltd.

- Prima Industrie S.p.A.

- O’Neal Industries (O’Neal Manufacturing Services)

- Amada America, Inc.

- BTD Manufacturing

- Dalsin Industries

- Jaco Products

業界リーダーの発表

- 2025年4月、BICO Steelはパイオニア・スチール・コーポレーションの買収を発表しました。この措置は、BICOのダイセット製造能力を戦略的に拡大し、顧客に業界トップクラスの納期、品質、サービスを提供するというコミットメントを強化します。BICOのCEOであるジョン・フレイザー氏は次のように述べています。「この買収は、当社のダイセット製造能力の戦略的拡大を意味し、顧客に業界トップクラスの納期、品質、サービスを提供するというコミットメントを強化します。

最近の動向

- 2025年2月、Meviyはシートメタル加工用のアルミニウム複合板を発売しました。これらの軽量かつ高剛性の材料は、部品の重量を削減しつつ構造強度を維持したい場合に最適です。また、デバイスカバー、筐体、その他の強度と軽量性が重要なアプリケーションにおいて、コスト削減、重量削減、迅速な供給といった課題に対応する優れた選択肢となります。

- 2024年9月、Geomiqはシートメタル加工サービス向けの「Instant Quoting」を導入しました。このサービスは、CADファイルのアップロード後、即時の正確な見積もりを提供し、部品の生産開始を容易にします。この新機能により、業界は設計から生産への移行を迅速化し、CADファイルのアップロード後に即時のフィードバックと正確な見積もりを取得できるため、効率的なプロセスを実現します。

レポートの対象セグメント

サービスタイプ別

- 切断サービス

- 曲げ加工サービス

- 溶接サービス

- プレス加工サービス

- パンチングサービス

- ロール成形サービス

- 組立サービス

- 仕上げ・その他

材料タイプ別

- 鋼鉄

- アルミニウム

- ステンレス鋼

- チタン

- 銅/真鍮

- その他の合金

最終用途産業別

- 自動車

- 航空宇宙・防衛

- 建設

- 産業機械

- 電子

- エネルギー & 電力

- HVACシステム

- 通信

ボリュームセグメント

- 低ボリューム(1~100単位)

- 中ボリューム(101~1,000単位)

- 高ボリューム(1,000単位超)

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概況

第4章 市場変数と範囲

4.1. 概要

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章 COVID-19がシートメタル加工サービス市場に与える影響

5.1. COVID-19の現状:シートメタル加工サービス業界への影響

5.2. COVID-19の影響評価:業界への影響

5.3. COVID-19の影響:主要な政府政策(グローバル)

5.4. COVID-19の現状における市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する主要戦略

7.1.3. ベンダーの landscape

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章 グローバル シートメタル加工サービス市場(サービス種類別)

8.1. サービス種類別シートメタル加工サービス市場

8.1.1. 切断サービス

8.1.1.1. 市場売上高と予測

8.1.2. 曲げ加工サービス

8.1.2.1. 市場売上高と予測

8.1.3. 溶接サービス

8.1.3.1. 市場売上高と予測

8.1.4. プレス加工サービス

8.1.4.1. 市場収益と予測

8.1.5. パンチングサービス

8.1.5.1. 市場収益と予測

8.1.6. ロール成形サービス

8.1.6.1. 市場収益と予測

8.1.7. 組立サービス

8.1.7.1. 市場収益と予測

8.1.8. 仕上げおよびその他

8.1.8.1. 市場売上高と予測

第9章. グローバルシートメタル加工サービス市場(材料タイプ別)

9.1. シートメタル加工サービス市場(材料タイプ別)

9.1.1. 鋼鉄

9.1.1.1. 市場売上高と予測

9.1.2. アルミニウム

9.1.2.1. 市場収益と予測

9.1.3. ステンレス鋼

9.1.3.1. 市場収益と予測

9.1.4. 銅/真鍮

9.1.4.1. 市場収益と予測

9.1.5. チタン

9.1.5.1. 市場収益と予測

9.1.6. その他の合金

9.1.6.1. 市場収益と予測

第10章. グローバルシートメタル加工サービス市場、用途別産業別

10.1. シートメタル加工サービス市場、用途別産業別

10.1.1. 自動車

10.1.1.1. 市場収益と予測

10.1.2. 航空宇宙・防衛

10.1.2.1. 市場収益と予測

10.1.3. 建設

10.1.3.1. 市場収益と予測

10.1.4. 産業機械

10.1.4.1. 市場収益と予測

10.1.5. 電子機器

10.1.5.1. 市場収益と予測

10.1.6. エネルギー・電力

10.1.6.1. 市場収益と予測

10.1.7. HVACシステム

10.1.7.1. 市場収益と予測

10.1.8. 通信

10.1.8.1. 市場収益と予測

第11章. グローバルシートメタル加工サービス市場、ボリュームセグメント別

11.1. シートメタル加工サービス市場、ボリュームセグメント別

11.1.1. 小規模量(1~100単位)

11.1.1.1. 市場収益と予測

11.1.2. 中規模量(101~1,000単位)

11.1.2.1. 市場収益と予測

11.1.3. 大規模量(1,000単位超)

11.1.3.1. 市場売上高と予測

第12章. グローバルシートメタル加工サービス市場、地域別推定値とトレンド予測

12.1. 北米

12.1.1. サービス種類別市場売上高と予測

12.1.2. 材料種類別市場売上高と予測

12.1.3. 最終用途産業別市場売上高と予測

12.1.4. 市場収益と予測(ボリュームセグメント別)

12.1.5. アメリカ合衆国

12.1.5.1. 市場収益と予測(サービスタイプ別)

12.1.5.2. 市場収益と予測(材料タイプ別)

12.1.5.3. 市場収益と予測(最終用途産業別)

12.1.5.4. 市場売上高と予測(ボリュームセグメント別)

12.1.6. 北米その他

12.1.6.1. 市場売上高と予測(サービスタイプ別)

12.1.6.2. 市場売上高と予測(材料タイプ別)

12.1.6.3. 市場売上高と予測(最終用途産業別)

12.1.6.4.

12.2.1. 市場規模と予測(サービスタイプ別)

12.2.2. 市場規模と予測(材料タイプ別)

12.2.3. 市場規模と予測(最終用途産業別)

12.2.4. 市場規模と予測(ボリュームセグメント別)

12.2.5. イギリス

12.2.5.1. 市場規模と予測(サービスタイプ別)

12.2.5.2. 市場収益と予測(材料タイプ別)

12.2.5.3. 市場収益と予測(最終用途産業別)

12.2.5.4. 市場収益と予測(ボリュームセグメント別)

12.2.6. ドイツ

12.2.6.1. 市場収益と予測(サービスタイプ別)

12.2.6.2. 市場売上高と予測(材料タイプ別)

12.2.6.3. 市場売上高と予測(最終用途産業別)

12.2.6.4. 市場売上高と予測(ボリュームセグメント別)

12.2.7. フランス

12.2.7.1. 市場売上高と予測(サービスタイプ別)

12.2.7.2. 市場収益と予測(材料タイプ別)

12.2.7.3. 市場収益と予測(最終用途産業別)

12.2.7.4. 市場収益と予測(ボリュームセグメント別)

12.2.8. その他のヨーロッパ

12.2.8.1. 市場収益と予測(サービスタイプ別)

12.2.8.2. 市場収益と予測(材料タイプ別)

12.2.8.3. 市場収益と予測(用途産業別)

12.2.8.4. 市場収益と予測(ボリュームセグメント別)

12.3. アジア太平洋地域

12.3.1. 市場収益と予測(サービスタイプ別)

12.3.2. 市場収益と予測(材料タイプ別)

12.3.3. 市場収益と予測(用途産業別)

12.3.4. 市場売上高と予測(ボリュームセグメント別)

12.3.5. インド

12.3.5.1. 市場売上高と予測(サービスタイプ別)

12.3.5.2. 市場売上高と予測(材料タイプ別)

12.3.5.3. 市場売上高と予測(最終用途産業別)

12.3.5.4. 市場規模と予測(容量セグメント別)

12.3.6. 中国

12.3.6.1. 市場規模と予測(サービスタイプ別)

12.3.6.2. 市場規模と予測(材料タイプ別)

12.3.6.3. 市場規模と予測(最終用途産業別)

12.3.6.4. 市場規模と予測(容量セグメント別)

12.3.7. 日本

12.3.7.1. 市場収益と予測(サービスタイプ別)

12.3.7.2. 市場収益と予測(材料タイプ別)

12.3.7.3. 市場収益と予測(最終用途産業別)

12.3.7.4. 市場収益と予測(ボリュームセグメント別)

12.3.8. アジア太平洋地域(APAC)その他

12.3.8.1. 市場売上高と予測(サービスタイプ別)

12.3.8.2. 市場売上高と予測(材料タイプ別)

12.3.8.3. 市場売上高と予測(最終用途産業別)

12.3.8.4. 市場売上高と予測(ボリュームセグメント別)

12.4. 中東・アフリカ(MEA)

12.4.1. 市場規模と予測(サービスタイプ別)

12.4.2. 市場規模と予測(材料タイプ別)

12.4.3. 市場規模と予測(最終用途産業別)

12.4.4. 市場規模と予測(ボリュームセグメント別)

12.4.5. GCC

12.4.5.1. 市場売上高と予測(サービスタイプ別)

12.4.5.2. 市場売上高と予測(材料タイプ別)

12.4.5.3. 市場売上高と予測(最終用途産業別)

12.4.5.4. 市場売上高と予測(ボリュームセグメント別)

12.4.6. 北アフリカ

12.4.6.1. 市場売上高と予測(サービスタイプ別)

12.4.6.2. 市場収益と予測(材料タイプ別)

12.4.6.3. 市場収益と予測(最終用途産業別)

12.4.6.4. 市場収益と予測(ボリュームセグメント別)

12.4.7. 南アフリカ

12.4.7.1. 市場収益と予測(サービスタイプ別)

12.4.7.2. 市場売上高と予測(材料タイプ別)

12.4.7.3. 市場売上高と予測(最終用途産業別)

12.4.7.4. 市場売上高と予測(ボリュームセグメント別)

12.4.8. MEAのその他の地域

12.4.8.1. 市場売上高と予測(サービスタイプ別)

12.4.8.2. 市場売上高と予測(材料タイプ別)

12.4.8.3. 市場売上高と予測(最終用途産業別)

12.4.8.4. 市場売上高と予測(ボリュームセグメント別)

12.5. ラテンアメリカ

12.5.1. 市場売上高と予測(サービスタイプ別)

12.5.2. 市場収益と予測(材料タイプ別)

12.5.3. 市場収益と予測(最終用途産業別)

12.5.4. 市場収益と予測(ボリュームセグメント別)

12.5.5. ブラジル

12.5.5.1. 市場収益と予測(サービスタイプ別)

12.5.5.2. 市場収益と予測(材料タイプ別)

12.5.5.3. 市場収益と予測(最終用途産業別)

12.5.5.4. 市場収益と予測(ボリュームセグメント別)

12.5.6. ラテンアメリカその他

12.5.6.1. 市場収益と予測(サービスタイプ別)

12.5.6.2. 市場収益と予測(材料タイプ別)

12.5.6.3. 市場収益と予測(最終用途産業別)

12.5.6.4. 市場収益と予測(ボリュームセグメント別)

第13章 企業プロファイル

13.1. Durma Machine Tools

13.1.1. 会社概要

13.1.2. 製品ラインナップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. Bystronic Laser AG

13.2.1. 会社概要

13.2.2. 製品ラインナップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. BLM Group S.p.A.

13.3.1. 会社概要

13.3.2. 製品ラインナップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. ムラタ機械株式会社

13.4.1. 会社概要

13.4.2. 製品ラインナップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. ヴィラモフスキーS.A.

13.5.1. 会社概要

13.5.2. 製品ラインナップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. コマツ株式会社

13.6.1. 会社概要

13.6.2. 製品ラインナップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. プリマ・インダストリー S.p.A.

13.7.1. 会社概要

13.7.2. 製品ラインナップ

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. アマダ・アメリカ株式会社

13.8.1. 会社概要

13.8.2. 製品ラインナップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. ダルシン・インダストリーズ

13.9.1. 会社概要

13.9.2. 製品ラインナップ

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. ジャコ・プロダクツ

13.10.1. 会社概要

13.10.2. 製品ラインナップ

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 主要な調査

14.2. secondary research

14.3. 仮定

第15章 付録

15.1. 当社について

15.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖