❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

サービス・ビューロー市場規模とシェア予測見通し 2025年から2035年

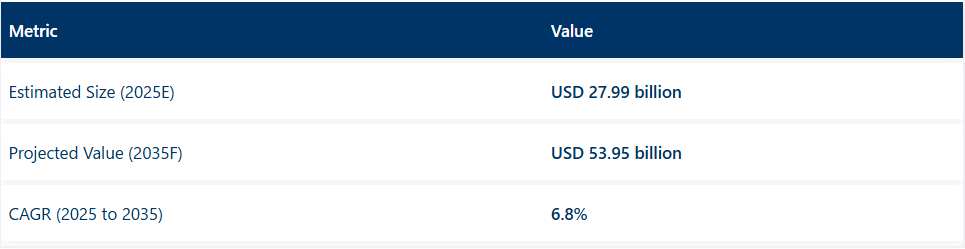

世界のサービス・ビューロー市場は、2025年の279億9000万米ドルから2035年までに539億5000万米ドルへ拡大し、年平均成長率(CAGR)6.8%を記録すると予測される。米国は価値シェアにおいて主要国であり続ける見込みだが、予測期間中の最も速い成長はインドで記録されると予想される。

市場拡大は、アウトソーシングされた文書・データ処理への需要増加、規制順守要件の強化、企業全体のコスト効率化ニーズによって牽引されると見込まれる。金融、医療、政府部門でデジタルトランスフォーメーション(DX)の取り組みが継続する中、安全で拡張性のある自動化されたバックオフィス機能が優先されている。

サービス・ビューロー・ソリューションの導入は、監査証跡の維持要件と相互運用可能なデータシステムの必要性によって後押しされている。さらに、リモートワークモデルの普及拡大により、世界各地域でクラウドベースかつAI統合型文書管理システムの必要性が強まっている。

しかしながら、厳格なデータ保護規制の導入、サイバー脅威の増加、価格競争の激化など、いくつかの課題も生じている。GDPR、HIPAA、CCPAといった複雑な法的枠組みへのコンプライアンス対応には、安全かつ規制準拠の処理インフラの導入が不可欠となっている。

将来を見据えると、将来を見据えたサービス・ビューローは、ハイブリッドクラウドインフラストラクチャ、ブロックチェーンで保護された文書、AIベースのオーケストレーションによって実現され、改ざん防止と規制準拠の結果を提供することが期待されています。手動プロセスは最小化され、スケーラビリティと精度は向上すると予測されます。

AI-as-a-Service(AIaaS)、スマートコントラクト、ゼロトラストセキュリティモデルが業務規範を再構築すると予測される。リアルタイムデータ統合と高度分析により、実用的なプロセス洞察が得られる見込みだ。2035年まで、自動化、規制対応の俊敏性、データ駆動型意思決定への戦略的重点は継続すると見られる。

サービス・ビューロー市場を主要投資セグメント別に分析

種類別

データ処理サービス局は、ほぼすべての業界における規制順守の強化に加え、自動化と安全なデータ処理の創出により、2025年も27.3%のシェアで主導的立場を維持する見込み。GDPR、HIPAA、財務報告などの規制への準拠と業務効率化を図るため、データ入力、処理、保存などの業務でこれらのサービス局を利用する企業が増加している。

政府、医療、金融サービス分野での採用が最も進んでいる。銀行や保険会社は取引の自動実行に、病院やその他の公共機関は電子健康記録(EHR)の管理や情報保護にこれらのサービスを活用している。

こうした進歩は、AI駆動型分析やクラウドベースプラットフォームの形で実現され、データの高精度性・安全性・拡張性に貢献している。イノベーションリーダー:IBM、アイアンマウンテン、リコー – 人為的ミス排除とワークフロー最適化を推進サイバーセキュリティ脅威やデータプライバシー懸念が拡大する中、企業は適切な保護とコンプライアンス確保のためデータアウトソーシングを余儀なくされている。

給与計算サービス機関は、自動化された給与管理、税務コンプライアンス、労働力分析への継続的な需要増に基づき、2025年までに24.8%のシェアを獲得する見込みです。中小企業から大企業に至る組織が、正確性・効率性・規制順守の強化と管理コスト削減のために給与計算サービスを外部委託する中、給与処理はパラダイムシフトを経験しています。

クラウド給与計算、自動化AI、ブロックチェーン基盤の安定性導入により、給与処理業者は新たな処理形態を確立。ADP、Paychex、Ceridianなどの主要企業は機械学習を統合し、不正検知や予測分析などに活用している。

企業規模別

サービス局市場において、中堅企業セグメント(従業員100~499名)は2025年から2035年にかけて7.7%という最高CAGR(年平均成長率)が見込まれ、2025年には32.5%のシェアを占める見通しです。業務効率の向上とコスト最小化を目的とした、アウトソーシングされた文書管理・データ処理・給与計算サービスへの依存度の高まりが、この成長を牽引すると予測されます。

中堅企業は、大企業のような社内データ管理オプションも、中小企業のようなアウトソーシング予算も持たないため、柔軟性、拡張性、費用対効果に制限がある。クラウド上のAIを活用した自動給与処理、コンプライアンス管理、安全なデータ保管は、金融、医療、小売、ITサービスなどの主要業界で採用が進んでいる。

また、GDPR、HIPAA、IFRSなどの規制導入により、企業が安全かつ自動化されたプロセスを採用することが義務付けられていることも主要な推進要因の一つである。ADP、アイアンマウンテン、リコーなどの企業も、中堅企業をターゲットにクラウドベースの人事ソリューションを拡大し、AIによるプロセス自動化を進めている。

このセグメントは単なるカスタムレポートではなく、ワークフローの自動化とデジタルトランスフォーメーションへの需要増大を背景に、業界の未来を形作る側面への包括的アプローチを意味します。

大企業セグメント(従業員500~999名)の成長過程に大きく寄与しているのは、高水準の文書処理・給与計算・データセキュリティニーズであり、2025年には28.7%のシェアが見込まれています。アウトソーシングソリューションの急増は、主にSOX法、GDPR、HIPAA、サイバーセキュリティ規制への対応ニーズに起因している。

PaychexやIBMといった大手企業は、規制要件を満たすため、ブロックチェーン、RPA、生体認証を不正防止策として導入している。自動化とAIイノベーションに牽引され、分散型ワークや世界給与計算ソリューションの普及に伴い、大企業セグメントは成長過程の基幹を成し続けると予想される。

異なるエンドユーザーセグメントにおけるトレンド分析と購入基準

世界的に業界は大きな拡大を経験しており、これは主にアウトソーシングされた文書処理、データ管理、ビジネス自動化ソリューションへの需要といった必須サービスに起因する。

金融サービス分野では、取引の適切な機能促進と規制順守を実現するために取り組むべき主要課題として、データセキュリティ、コンプライアンス、AI駆動型自動化の3要素が一体となっている。

医療業界は、患者記録を効率的に管理するための、タイムリーで安全かつ規制準拠の文書処理ソリューションを急いで導入しています。eコマースおよび小売業界の優先事項は、スケーラビリティと自動化、そして費用対効果であり、これにより注文処理、決済、顧客サービス問い合わせを迅速に処理することが可能になります。

特に重要な側面として、データセキュリティとコンプライアンスにおいて、政府機関もまた、改善または置換が必要な旧式システムの存在により、導入プロセスが遅れるリスクに直面している。

契約・取引分析

2024年から2025年初頭にかけて、業界では特に政府と大手コンサルティング会社との契約に関して活発な動きが見られた。英国ではコンサルティング支出削減を公約していたにもかかわらず、政府はKPMGとの公務員向け研修開発サービス契約(2億2300万ポンド)を含む大規模契約を締結した。

さらに、前回選挙以降、総額10億ポンド近い公共契約が複数のコンサルティング会社に割り当てられており、公共セクタープロジェクトにおける外部専門知識への依存が継続していることを示している。米国では、連邦支出削減の動きの中で、主要コンサルティング会社が政府当局者と連携し、進行中のプロジェクトの正当性を主張。サービス機関が政府運営を支える上で重要な役割を担っていることを浮き彫りにした。

こうした動向は、政府や組織が外部専門知識を通じて効率性を高め、複雑な課題に対処しようとする中で、専門サービスに対する継続的な需要を反映している。

リスク評価

データ保護、法令遵守、技術的混乱、競争など複数のリスクが存在する。これらの機関は顧客の機密情報を扱うため、ハッキング、データ侵入、ランサムウェア攻撃がサイバーセキュリティ上の主要脅威となり、財務的損失や評判毀損を招きうる。

規制順守は重大な課題である。ヨーロッパのGDPRやカリフォルニア州のCCPAなど、厳格なデータ保護法を定める国々が存在するためだ。法令違反は法的制裁や顧客信頼の喪失を招く。サービス提供者は強固なセキュリティ対策を維持し、国際基準を遵守しなければならない。

急速な技術革新により、AIベースの自動化ソリューションが手動データ処理や文書管理サービスの必要性を最小化するため、サービスが陳腐化するリスクがある。技術革新を行わない企業は、技術ベースの代替手段に取って代わられるリスクを負う。

主要IT企業や専門サービスプロバイダーとの間で、同等のソリューションを提供する激しい競争が展開されている。価格競争は利益を圧迫するため、ニッチサービス、迅速な納期、高水準のカスタマーサービスといった差別化が企業にとって不可欠である。

市場集中

ティア1アイアンマウンテン社、ビューローベリタス、アクセンチュアはティア1企業として認知されている。これらの組織は世界リーダーとしての地位を確立し、様々な業界に対応する幅広いサービスを提供している。アイアンマウンテンは情報管理と保管ソリューションを専門とし、世界中の顧客にサービスを提供している。

ビューローベリタは、試験、検査、認証サービスを提供し、あらゆる分野における品質とコンプライアンスを確保しています。アクセンチュアは、コンサルティング、テクノロジー、アウトソーシングサービスを提供し、企業の業務最適化とイノベーションの推進を支援しています。これらの企業は、その広範な世界的な事業展開、多様なサービスポートフォリオ、そして進化する業界の需要に適応する能力により、業界の最前線に立っています。

ティア 2 ハイランドソフトウェア社、コファックス社、ブーズ・アレン・ハミルトン社は、ティア 2 企業に分類されます。これらの企業は、専門的なノウハウによって重要な市場ニッチを開拓しています。Hyland Software は、組織が情報を効率的に管理するためのエンタープライズコンテンツ管理ソリューションで知られています。Kofax は、AI と機械学習によってビジネスプロセスを合理化するインテリジェントな自動化ソフトウェアを専門としています。

Booz Allen Hamilton は、主に政府機関顧客に対して、複雑な課題に対する戦略的ソリューションを提供する経営および技術コンサルティングサービスを提供しています。同社の焦点を絞ったサービス提供と業界における高い評価により、各分野における主要企業となっています。

Tier 3 Rhenus Office Systems GmbH、OSG Record Management、InfoFort、および ZLibro Inc. は Tier 3 企業として分類されています。これらの組織は、主に特定の地域内で事業を展開しているか、ニッチなサービスを提供しています。Rhenus Office Systems は、ヨーロッパにおける文書物流および情報管理に重点を置いています。OSG Record Management は、重要な文書の安全な保管と検索を保証する記録管理ソリューションを提供しています。

InfoFortは中東・アフリカ地域で情報管理サービスを提供し、デジタルトランスフォーメーションの取り組みを支援しています。ZLibro Inc.は中小企業向けデジタル文書ソリューションを専門としています。地域特化型サービスと専門性により、各ターゲット市場の固有ニーズに効果的に対応しています。

国別分析

以下では、米国、フランス、英国、中国、インドを含む世界の主要国における業界分析を概説します。

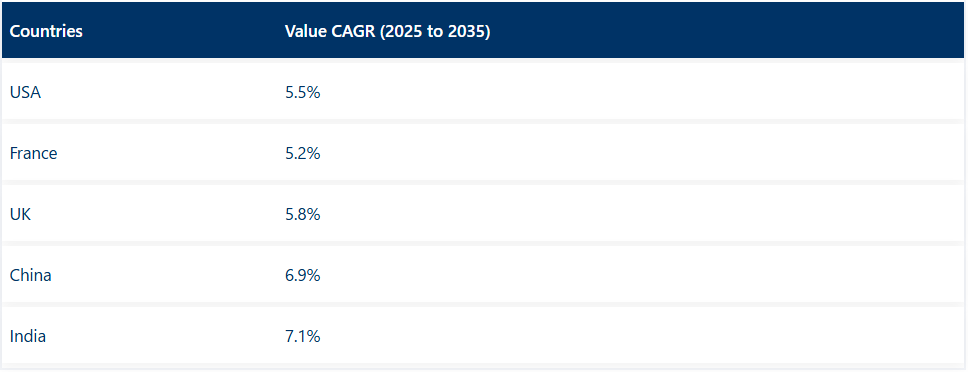

北米では米国が2025年に66.1%の価値シェアを維持し、引き続き主導的立場にあると予測されます。南アジア・太平洋地域では、インドが予測期間中に7.1%のCAGR(年平均成長率)を記録すると見込まれています。

米国

米国は、厳格なデータセキュリティ規制、急速なデジタルトランスフォーメーション、アウトソーシングされた文書管理への需要急増により、引き続き最大の市場です。医療、金融、政府などの業界では、HIPAA、SOX、GDPRなどのコンプライアンス要件が存在し、専門的なデータ処理と安全な文書保管の必要性を示唆しています。

人工知能を活用した自動化機能を備えたクラウドベース文書管理ソリューションが業務運営を変革し、企業は効率向上とコスト削減を同時に実現できる。サイバーセキュリティとコンプライアンスへの需要増加も、こうした外部委託ソリューションの導入を促進している。

データデジタル化と管理が大手企業や政府機関によって第三者のサービスプロバイダーへアウトソーシングされる傾向が強まる中、通信・ITサービスへの需要は成長過程にあります。FMIによれば、米国業界は予測期間中に年平均成長率(CAGR)5.5%で拡大すると見込まれています。

フランス

フランス市場は、規制強化、自動化の進展、デジタルインフラの拡充を背景に着実な成長過程にある。銀行、保険、医療などの業界では、データの保存・処理時のセキュリティ確保を義務付ける法令が存在する。特に公共サービス分野におけるデジタル変革を推進するフランス政府の姿勢が需要を牽引している。

ますます多くの企業が、コンプライアンスを維持しつつ、紙関連業務や日常業務の一部を自動化するため、AIを活用した文書処理を導入している。さらに、エンタープライズクラウドの導入が、安全な文書管理ソリューションの提供を加速させている。FMIによれば、フランスは予測期間中に5.2%のCAGRで拡大すると見込まれている。

英国

規制要件の出現と業務効率化の目標により、組織のデジタル化が進む中、英国業界は拡大している。金融機関、法律事務所、政府機関にとってデータセキュリティは極めて重要であり、アウトソーシングされた文書管理の需要を牽引している。これは、AIを活用した自動化とクラウドソリューションがデータ処理の方法を変革し、運用コストを削減し、セキュリティを強化しているためである。

ハイブリッドワークモデルの普及は、安全なリモート文書アクセスソリューションの必要性をさらに高めている。英国では、企業がGDPRやその他のデータ保護法への準拠を継続的に進める中、堅調な成長軌道を維持している。FMIによれば、英国業界は予測期間中に年平均成長率(CAGR)5.8%で拡大する見込み。

中国

工業化、AI統合、政府主導のデジタルイニシアチブにより、中国市場は急速に拡大中。金融、製造、電子商取引などの分野で膨大なデータが生成され、高度な文書処理とセキュア印刷の需要を牽引。

この需要は、特に「中国製造2025」戦略やスマートシティ構想を通じたデジタルインフラ整備の推進により、自動生成ソリューションの幅広い導入が求められる中国政府の取り組みによって加速されている。集中型文書管理は技術による効率化を実現し、AIやクラウドコンピューティングサービスのコスト効率化が進むにつれ、規模拡大を促進する。

さらに、厳格なデータローカリゼーション法により、組織は国内サービスプロバイダーを選択せざるを得ず、これが成長過程を後押ししている。FMIは、調査期間中に中国の業界が年平均成長率(CAGR)6.9%で成長すると予測している。

インド

政府の「デジタル・インディア」構想は、企業が紙ベースの文書管理システムからクラウドベースのシステムへ移行する環境を整えた。銀行、医療、物流などのセクターや中小企業(SME)は、コスト削減と効率向上のため文書処理のアウトソーシングを増加させている。AI駆動の自動化とセキュア印刷ソリューションが台頭し、円滑な運用を約束している。

インドにおけるインターネットユーザー数の増加とコスト効率の良い労働力の確保も成長をさらに促進しており、同国は世界のサービス・ビューロー業界をリードする存在となっている。FMIによれば、インドの業界は予測期間中に年平均成長率(CAGR)7.1%で拡大すると見込まれている。

競争環境

サービス・ビューロー市場は、業務効率化とコンプライアンス達成につながる文書管理、データ処理、セキュア印刷ソリューションを求める企業需要により成長しています。AIを活用した自動化、クラウドベース技術、規制対応としてのデータ処理が競争環境を根本的に変革し、セキュアなアウトソーシング、デジタルワークフロー、企業ITへの統合に焦点が当てられています。

主要プレイヤーであるアイアンマウンテン、リコー、ゼロックス、キヤノンは、金融・医療・政府セクター向けのスケーラブルな文書処理、AI駆動型自動化・コンプライアンスソリューションで業界をリードしている。

北米・ヨーロッパ・アジア太平洋地域では、BPOサービスへの特化、データセキュリティの専門性、地域固有のコンプライアンスソリューションが企業の差別化要因となる。一方、データ主権法とコスト効率の高いアウトソーシングモデルを有する企業は、中国とインドの二大市場から多大な恩恵を受けるだろう。

市場の進化は、クラウドファースト戦略、ブロックチェーンを活用した文書セキュリティ、リアルタイムデータ分析によってもたらされる。特にこれらの分野における進歩により、現在各機関はよりスマートで効率的、かつ統合されたソリューションを提供可能だ。人工知能(AI)とロボティックプロセスオートメーション(RPA)の併用は、ワークフロー自動化をさらに強化し、エラーを削減する。

競争を形作る戦略的領域には、拡張性、サイバーセキュリティ対策、業界固有の専門知識、シームレスな企業IT統合などの特徴が含まれる。企業がクラウドネイティブプラットフォーム、AI強化型文書分類、ゼロトラストセキュリティモデルに投資することで、デジタル変革とマネージドサービス分野で最もダイナミックなプレイヤーとしての地位を維持できる。

最近の業界動向

- 2025年2月:世界最大のコールセンター運営会社テレパフォーマンスは、顧客対応担当者のインド訛りを「中和」するAI技術を導入した。このプログラムはパロアルトのスタートアップ企業サナスが開発したもので、アクセントの修正と背景雑音の除去により顧客との対話の明瞭性を高めることを目的としている。これによりテレパフォーマンスはサナス社に1300万ドルを投資し、独占再販権を獲得。AIを従業員支援に統合する同社の戦略を反映した動きだ。

- 2025年2月:英国産業連盟(CBI)の調査で、英国のサービス企業は利益減少とコスト上昇を記録。特に生活費高騰の影響を受けた消費者向け企業で顕著だった。

- 2024年12月:インシグニア・ファイナンシャルは、マスター・トラスト事業の管理サービスをSS&Cテクノロジーズにアウトソーシングする意向を発表。この戦略的措置により、顧客サービス向上、新技術活用、コスト削減を実現する。

主要プレイヤー

- Iron Mountain Incorporated

- Ricoh Company, Ltd.

- Xerox Corporation

- Canon Business Process Services

- Exela Technologies, Inc.

- HP Inc.

- Konica Minolta, Inc.

- Kodak Alaris

- ARC Document Solutions, Inc.

- Kyocera Document Solutions Inc.

- Datamatics Global Services Ltd.

セグメンテーション

種類別:

市場は種類別に、データ処理サービス局、給与計算サービス局、印刷・郵送サービス局、ITサービス局、その他に分類される。

企業規模別:

企業規模別市場では、小規模オフィス(従業員1~9名)、中小企業(従業員10~99名)、中堅企業(従業員100~499名)、大企業(従業員500~999名)、超大企業(従業員1,000名以上)が含まれる。

業界別:

業界別では、金融、医療、小売、製造、政府、教育、その他に分類されます。

地域別:

地域別では、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカにまたがっています。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(タイプ別)

- データ処理サービス局

- 給与計算サービス局

- 印刷・郵送サービス局

- ITサービス局

- その他

- 企業規模別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 小規模オフィス(従業員1~9名)

- 中小企業(従業員10~99名)

- 中堅企業(従業員10~499名)

- 大企業(従業員500~999名)

- 超大企業(1,000名以上)

- 業界別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 金融

- 医療

- 小売

- 製造

- 政府

- 教育

- その他

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

- 北米市場分析 2020~2024年および予測 2025~2035年、国別

- ラテンアメリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジアおよび太平洋地域市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Iron Mountain Incorporated

- Ricoh Company, Ltd.

- Xerox Corporation

- Canon Business Process Services

- Exela Technologies, Inc.

- HP Inc.

- Konica Minolta, Inc.

- Kodak Alaris

- ARC Document Solutions, Inc.

- Kyocera Document Solutions Inc.

- Datamatics Global Services Ltd.

-

- 前提条件と使用略語

- 調査方法論

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2019年から2034年

表2:タイプ別グローバル市場規模(百万米ドル)予測、2019年~2034年

表3:企業規模別グローバル市場規模(百万米ドル)予測、2019年~2034年

表4:業界別グローバル市場規模(百万米ドル)予測、2019年~2034年

表5:北米市場規模(百万米ドル)予測(国別、2019年~2034年)

表6:北米市場規模(百万米ドル)予測(種類別、2019年~2034年)

表7:北米市場規模(百万米ドル)予測(企業規模別、2019年~2034年)

表8:北米市場規模(百万米ドル)業界別予測、2019年から2034年

表9:ラテンアメリカ市場規模(百万米ドル)国別予測、2019年から2034年

表10:ラテンアメリカ市場規模(百万米ドル)-種類別予測(2019年~2034年)

表11:ラテンアメリカ市場規模(百万米ドル)-企業規模別予測(2019年~2034年)

表12:ラテンアメリカ市場規模(百万米ドル)-産業別予測(2019年~2034年)

表13:西ヨーロッパ市場規模(百万米ドル)予測(国別)、2019年から2034年

表14:西ヨーロッパ市場規模(百万米ドル)予測(種類別)、2019年から2034年

表15:西ヨーロッパ市場規模(百万米ドル)予測(企業規模別)、2019年から2034年

表16:西ヨーロッパ市場規模(百万米ドル)予測(産業別、2019年~2034年)

表17:東ヨーロッパ市場規模(百万米ドル)予測(国別、2019年~2034年)

表18:東ヨーロッパ市場規模(百万米ドル)予測(種類別、2019年~2034年)

表19:東欧市場規模(百万米ドル)企業規模別予測、2019年から2034年

表20:東欧市場規模(百万米ドル)産業別予測、2019年から2034年

表21:南アジア・太平洋市場規模(百万米ドル)国別予測、2019年から2034年

表22:南アジア・太平洋地域市場規模(百万米ドル)予測(種類別、2019年~2034年)

表23:南アジア・太平洋地域市場規模(百万米ドル)予測(企業規模別、2019年~2034年)

表24:南アジア・太平洋地域市場規模(百万米ドル)業界別予測、2019年から2034年

表25:東アジア市場規模(百万米ドル)国別予測、2019年から2034年

表26:東アジア市場規模(百万米ドル)種類別予測、2019年から2034年

表27:東アジア市場規模(百万米ドル)企業規模別予測、2019年から2034年

表28:東アジア市場規模(百万米ドル)産業別予測、2019年から2034年

表29:中東・アフリカ市場規模(百万米ドル)国別予測、2019年から2034年

表30:中東・アフリカ市場規模(百万米ドル)予測(種類別、2019年~2034年)

表31:中東・アフリカ市場規模(百万米ドル)予測(企業規模別、2019年~2034年)

表32:中東・アフリカ市場規模(百万米ドル)業界別予測、2019年~2034年

図表一覧

図1:世界市場規模(百万米ドル)種類別、2024年~2034年

図2:企業規模別グローバル市場規模(百万米ドル)、2024年から2034年

図3:産業別グローバル市場規模(百万米ドル)、2024年から2034年

図4:地域別グローバル市場規模(百万米ドル)、2024年から2034年

図5:地域別グローバル市場規模(百万米ドル)分析、2019年~2034年

図6:地域別グローバル市場シェア(%)およびBPS分析、2024年~2034年

図7:地域別グローバル市場前年比成長率(%)予測、2024年~2034年

図8:タイプ別グローバル市場規模(百万米ドル)分析、2019年~2034年

図9:タイプ別グローバル市場シェア(%)およびBPS分析、2024年~2034年

図10:タイプ別グローバル市場前年比成長率(%)予測、2024年~2034年

図11:企業規模別グローバル市場規模(百万米ドル)分析、2019年から2034年

図12:企業規模別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図13:企業規模別グローバル市場前年比成長率(%)予測、2024年から2034年

図14:業界別グローバル市場規模(百万米ドル)分析、2019年から2034年

図15:業界別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図16:業界別グローバル市場前年比成長率(%)予測、2024年から2034年

図17:タイプ別グローバル市場魅力度、2024年から2034年

図18:企業規模別グローバル市場魅力度、2024年から2034年

図19:業界別グローバル市場魅力度、2024年から2034年

図20:地域別グローバル市場魅力度(2024~2034年)

図21:北米市場規模(百万米ドル)-タイプ別(2024~2034年)

図22:北米市場規模(百万米ドル)-企業規模別、2024年から2034年

図23:北米市場規模(百万米ドル)-産業別、2024年から2034年

図24:北米市場規模(百万米ドル)-国別、2024年から2034年

図25:北米市場規模(百万米ドル)国別分析、2019年~2034年

図26:北米市場シェア(%)およびBPS分析(国別)、2024年~2034年

図27:北米市場前年比成長率(%)予測(国別)、2024年~2034年

図28:北米市場規模(百万米ドル)のタイプ別分析、2019年から2034年

図29:北米市場シェア(%)およびBPSのタイプ別分析、2024年から2034年

図30:北米市場の年間成長率(%)予測(タイプ別)、2024年から2034年

図31:北米市場規模(百万米ドル)企業規模別分析、2019年から2034年

図32:北米市場シェア(%)およびBPS企業規模別分析、2024年から2034年

図33:北米市場規模(単位:百万米ドル)の企業規模別前年比成長率(%)予測(2024~2034年)

図34:北米市場規模(単位:百万米ドル)の産業別分析(2019~2034年)

図35:北米市場規模(単位:百万米ドル)の産業別シェア(%)およびBPS分析(2024~2034年)

図36:北米市場 業界別 前年比成長率(%)予測 2024年から2034年

図37:北米市場 タイプ別 魅力度 2024年から2034年

図38:北米市場 企業規模別 魅力度 2024年から2034年

図39:北米市場の魅力度(産業別、2024年~2034年)

図40:北米市場の魅力度(国別、2024年~2034年)

図41:ラテンアメリカ市場規模(百万米ドル、種類別、2024年~2034年)

図42:ラテンアメリカ市場規模(百万米ドル)-企業規模別、2024年から2034年

図43:ラテンアメリカ市場規模(百万米ドル)-産業別、2024年から2034年

図44:ラテンアメリカ市場規模(百万米ドル)-国別、2024年から2034年

図45:ラテンアメリカ市場規模(百万米ドル)国別分析、2019年から2034年

図46:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2024年から2034年

図47:ラテンアメリカ市場 年間成長率(%)予測(国別、2024~2034年)

図48:ラテンアメリカ市場規模(百万米ドル)分析(種類別、2019~2034年)

図49:ラテンアメリカ市場シェア(%)およびBPS分析(種類別、2024~2034年)

図50:ラテンアメリカ市場 種類別 前年比成長率(%)予測 2024年から2034年

図51:ラテンアメリカ市場 企業規模別 市場規模(百万米ドル)分析 2019年から2034年

図52:企業規模別ラテンアメリカ市場価値シェア(%)およびBPS分析、2024年から2034年

図53:企業規模別ラテンアメリカ市場前年比成長率(%)予測、2024年から2034年

図54:産業別ラテンアメリカ市場価値(百万米ドル)分析、2019年から2034年

図55:業界別ラテンアメリカ市場価値シェア(%)およびBPS分析、2024年から2034年

図56:業界別ラテンアメリカ市場前年比成長率(%)予測、2024年から2034年

図57:タイプ別ラテンアメリカ市場魅力度、2024年から2034年

図58:ラテンアメリカ市場の魅力度(企業規模別)、2024年から2034年

図59:ラテンアメリカ市場の魅力度(産業別)、2024年から2034年

図60:ラテンアメリカ市場の魅力度(国別)、2024年から2034年

図61:西ヨーロッパ市場規模(百万米ドル)-種類別、2024年から2034年

図62:西ヨーロッパ市場規模(百万米ドル)-企業規模別、2024年から2034年

図63:西ヨーロッパ市場規模(百万米ドル)-産業別、2024年から2034年

図64:西ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図65:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図66:西ヨーロッパ市場シェア(%)およびBPS分析 国別、2024年から2034年

図67:西ヨーロッパ市場の前年比成長率(%)予測(国別、2024年から2034年)

図68:西ヨーロッパ市場規模(百万米ドル)のタイプ別分析(2019年から2034年)

図69:西ヨーロッパ市場規模シェア(%)およびBPS分析(タイプ別、2024年から2034年)

図70:西ヨーロッパ市場 種類別 前年比成長率(%)予測、2024年から2034年

図71:西ヨーロッパ市場 企業規模別 市場規模(百万米ドル)分析、2019年から2034年

図72:西ヨーロッパ市場 企業規模別 市場シェア(%)およびBPS分析、2024年から2034年

図73:西ヨーロッパ市場規模(企業規模別)前年比成長率(%)予測、2024年から2034年

図74:西ヨーロッパ市場規模(百万米ドル)の産業別分析、2019年から2034年

図75:西ヨーロッパ市場規模シェア(%)およびBPSの産業別分析、2024年から2034年

図76:西ヨーロッパ市場の年間成長率(%)予測、産業別、2024年から2034年

図77:西ヨーロッパ市場の魅力度(タイプ別)、2024年から2034年

図78:西ヨーロッパ市場の魅力度(企業規模別)、2024年から2034年

図79:西ヨーロッパ市場の魅力度(産業別)、2024年から2034年

図80:西ヨーロッパ市場の国別魅力度(2024~2034年)

図81:東ヨーロッパ市場の種類別市場規模(百万米ドル)(2024~2034年)

図82:東ヨーロッパ企業の規模別市場規模(百万米ドル)(2024~2034年)

図83:東欧市場規模(百万米ドル)-業種別、2024~2034年

図84:東欧市場規模(百万米ドル)-国別、2024~2034年

図85:東欧市場規模(百万米ドル)-国別分析、2019~2034年

図86:東欧市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図87:東欧市場前年比成長率(%)予測(国別)、2024年から2034年

図88:東欧市場価値(百万米ドル)分析(タイプ別)、2019年から2034年

図89:東欧市場におけるタイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図90:東欧市場におけるタイプ別前年比成長率(%)予測、2024年から2034年

図91:東欧市場における企業規模別市場価値 (百万米ドル)企業規模別分析、2019年から2034年

図92:東欧市場価値シェア(%)およびBPS分析(企業規模別)、2024年から2034年

図93:東欧市場前年比成長率(%)予測(企業規模別)、2024年から2034年

図94:東欧市場規模(百万米ドル)業界別分析、2019年~2034年

図95:東欧市場シェア(%)およびBPS分析(業界別)、2024年~2034年

図96:東欧市場前年比成長率(%)予測(業界別)、2024年~2034年

図97:東欧市場の魅力度(タイプ別)、2024年から2034年

図98:東欧市場の魅力度(企業規模別)、2024年から2034年

図99:東欧市場の魅力度(産業別)、2024年から2034年

図100:東欧市場の国別魅力度(2024~2034年)

図101:南アジア・太平洋地域の市場規模(百万米ドル)-種類別(2024~2034年)

図102:南アジア・太平洋地域の市場規模(百万米ドル)-企業規模別(2024~2034年)

図103:南アジア・太平洋地域市場規模(百万米ドル)-産業別、2024年から2034年

図104:南アジア・太平洋地域市場規模(百万米ドル)-国別、2024年から2034年

図105:南アジア・太平洋地域市場規模(百万米ドル)-国別分析、2019年から2034年

図106:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別、2024年~2034年)

図107:南アジア・太平洋地域市場前年比成長率(%)予測(国別、2024年~2034年)

図108:南アジア・太平洋市場 種類別市場規模(百万米ドル)分析、2019年から2034年

図109:南アジア・太平洋市場 種類別市場規模シェア(%)およびBPS分析、2024年から2034年

図110:南アジア・太平洋市場 種類別 前年比成長率(%)予測(2024~2034年)

図111:南アジア・太平洋市場 企業規模別 市場規模(百万米ドル)分析(2019~2034年)

図112:南アジア・太平洋市場における企業規模別市場価値シェア(%)およびBPS分析、2024年から2034年

図113:南アジア・太平洋市場における企業規模別前年比成長率(%)予測、2024年から2034年

図114:南アジア・太平洋地域市場規模(百万米ドル)の産業別分析、2019年から2034年

図115:南アジア・太平洋地域市場シェア(%)およびBPSの産業別分析、2024年から2034年

図116:南アジア・太平洋市場 業界別前年比成長率(%)予測(2024~2034年)

図117:南アジア・太平洋市場 タイプ別市場魅力度(2024~2034年)

図118:南アジア・太平洋市場 企業規模別市場魅力度(2024~2034年)

図119:南アジア・太平洋市場における業界別市場魅力度、2024年から2034年

図120:南アジア・太平洋市場における国別市場魅力度、2024年から2034年

図121:東アジア市場規模(百万米ドル)をタイプ別に、2024年から2034年

図122:東アジア市場規模(百万米ドル)-企業規模別、2024年から2034年

図123:東アジア市場規模(百万米ドル)-産業別、2024年から2034年

図124:東アジア市場規模(百万米ドル)-国別、2024年から2034年

図125:東アジア市場規模(百万米ドル)国別分析、2019年~2034年

図126:東アジア市場シェア(%)およびBPS分析(国別)、2024年~2034年

図127: 東アジア市場:国別前年比成長率(%)予測、2024年から2034年

図128:東アジア市場価値(百万米ドル)のタイプ別分析、2019年から2034年

図129:東アジア市場価値シェア(%)とBPSのタイプ別分析、2024年から2034年

図130:東アジア市場 種類別前年比成長率(%)予測、2024年から2034年

図131:東アジア市場規模(百万米ドル)企業規模別分析、2019年~2034年

図132:東アジア市場シェア(%)およびBPS企業規模別分析、2024年~2034年

図133:東アジア市場規模(単位:百万米ドル)の企業規模別前年比成長率(%)予測(2024年~2034年)

図134:東アジア市場規模(単位:百万米ドル)の業種別分析(2019年~2034年)

図135:東アジア市場規模(単位:百万米ドル)の業種別シェア(%)およびBPS分析(2024年~2034年)

図136:東アジア市場 業界別 前年比成長率(%)予測、2024年から2034年

図137:東アジア市場 タイプ別 魅力度、2024年から2034年

図138:東アジア市場 企業規模別 魅力度、2024年から2034年

図139:東アジア市場における業界別魅力度、2024年から2034年

図140:東アジア市場における国別魅力度、2024年から2034年

図141:中東・アフリカ市場における種類別市場規模(百万米ドル)、2024年から2034年

図142:中東・アフリカ市場規模(百万米ドル)-企業規模別-2024~2034年

図143:中東・アフリカ市場規模(百万米ドル)-産業別-2024~2034年

図144:中東・アフリカ市場規模(百万米ドル)-国別-2024~2034年

図145:中東・アフリカ市場規模(百万米ドル)国別分析、2019年~2034年

図146:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2024年~2034年

図147: 中東・アフリカ市場:国別前年比成長率(%)予測(2024~2034年)

図148:中東・アフリカ市場:種類別市場規模(百万米ドル)分析(2019~2034年)

図149:中東・アフリカ市場:種類別市場シェア(%)およびBPS分析(2024~2034年)

図150:中東・アフリカ市場 種類別 前年比成長率(%)予測(2024~2034年)

図151:中東・アフリカ市場 企業規模別 市場規模(百万米ドル)分析(2019~2034年)

図152:中東・アフリカ市場における企業規模別市場価値シェア(%)およびBPS分析、2024年から2034年

図153:中東・アフリカ市場における企業規模別前年比成長率(%)予測、2024年から2034年

図154:中東・アフリカ市場規模(百万米ドル)の産業別分析、2019年から2034年

図155:中東・アフリカ市場シェア(%)およびBPSの産業別分析、2024年から2034年

図156:中東・アフリカ市場 業界別前年比成長率(%)予測(2024~2034年)

図157:中東・アフリカ市場 タイプ別市場魅力度(2024~2034年)

図158:中東・アフリカ市場 企業規模別市場魅力度(2024~2034年)

図159:中東・アフリカ市場の魅力度(産業別、2024年から2034年)

図160:中東・アフリカ市場の魅力度(国別、2024年から2034年)

❖本調査資料に関するお問い合わせはこちら❖