❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

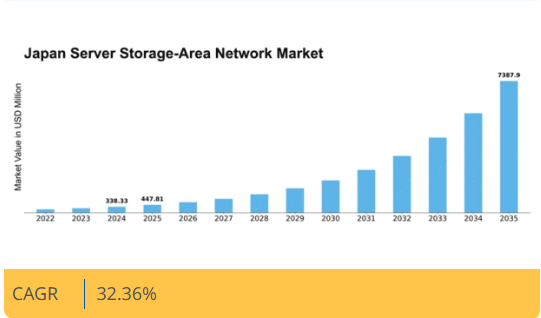

マーケットリサーチフューチャーの分析によると、2024年の日本のサーバーストレージエリアネットワーク市場規模は3億3833万米ドルと推定された。日本のサーバー・ストレージエリアネットワーク市場は、2025年の4億4781万米ドルから2035年までに73億8790万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)32.3%を示すと予測されている。

主要市場動向とハイライト

日本のサーバー・ストレージエリアネットワーク市場は、技術進歩とデータ需要の増加を背景に堅調な成長を遂げている。

- 特にエンタープライズ分野において、高性能ソリューションへの需要が高まっている。

- 運用コストと環境負荷の削減を目指す組織において、エネルギー効率が焦点となっている。

- AIや機械学習などの先進技術の統合により、ストレージ機能とパフォーマンスが向上している。

- データ量の増加と仮想化への移行が、市場拡大を推進する主要な要因となっている。

日本サーバー・ストレージエリアネットワーク市場

CAGR

32.36%

市場規模と予測

2024年市場規模338.33 (百万米ドル)2035年市場規模7387.9 (百万米ドル)CAGR (2025 – 2035)32.36%

主要プレイヤー

Dell Technologies (US), Hewlett Packard Enterprise (US), IBM (US), NetApp (US), Cisco Systems (US), Pure Storage (US), Hitachi Vantara (US), Fujitsu (JP), Huawei Technologies (CN)

日本サーバー・ストレージエリアネットワーク市場動向

サーバー・ストレージエリアネットワーク市場は現在、効率的なデータ管理ソリューションへの需要増加を背景に変革期を迎えています。組織は日々増加するデータ量を処理するための堅牢なストレージシステムの必要性を認識しています。この傾向は、データの完全性とアクセス性が最優先される金融、医療、製造などの分野で特に顕著です。企業がクラウド技術や仮想化を導入し続けるにつれ、高性能ストレージソリューションの必要性は一層高まっています。さらに、人工知能や機械学習などの技術進歩がストレージシステムの設計と機能性に影響を与え、性能と信頼性の向上につながっている。加えて、サーバー・ストレージエリアネットワーク市場では、より持続可能な実践への移行が進んでいる。企業は運用コスト削減だけでなく環境目標にも合致する省エネルギーソリューションに注力する傾向が強まっており、この変化はストレージ技術の革新を促し、より環境に優しい代替技術の開発を促進する可能性が高い。市場が進化する中、高度な分析と自動化の統合がストレージ運用を最適化し、全体的な効率性と効果を高める上で重要な役割を果たすことが明らかになってきています。サーバーストレージエリアネットワーク市場の将来像は、こうした新たなトレンドと様々な業界で進行中のデジタルトランスフォーメーションに牽引され、大幅な成長が見込まれています。

高性能ソリューションへの需要増加

サーバーストレージエリアネットワーク市場では、高性能ストレージソリューションへの需要が急増している。組織は、最小限の遅延で大量のデータを処理できるシステムをますます求めている。この傾向は、金融や通信などリアルタイムデータ処理に大きく依存する分野で特に顕著である。

エネルギー効率への焦点

サーバーストレージエリアネットワーク市場では、エネルギー効率の高いストレージソリューションへの注目が高まっている。企業は運用コスト削減と持続可能性目標達成のため、エネルギー消費削減の重要性を認識しています。この傾向は、より環境に優しいストレージ技術の開発におけるイノベーションを促進するでしょう。

先進技術の統合

人工知能(AI)や機械学習などの先進技術の統合が、サーバーストレージエリアネットワーク市場でより一般的になりつつあります。これらの技術はストレージシステムの機能を強化し、データ管理と分析を向上させることで、より情報に基づいた意思決定を支援します。

日本のサーバーストレージエリアネットワーク市場の推進要因

データ量の増加

日本のサーバーストレージエリアネットワーク市場では、様々な分野におけるデジタル技術の採用拡大を背景に、データ量が著しく増加している。組織が膨大なデータを生成・保存するにつれ、効率的なストレージソリューションへの需要が極めて重要となっている。2025年には、日本のデータ生成量は約50ゼタバイトに達すると推定されており、堅牢なストレージインフラが不可欠となる。この傾向により、企業は高いデータスループットを処理し拡張性を提供する先進的なサーバー・ストレージエリアネットワークソリューションへの投資を迫られています。結果として、このデータ洪水を効果的に管理するために不可欠な大容量ストレージシステムの導入が大幅に増加する見込みです。

クラウドコンピューティングの台頭

クラウドコンピューティングの台頭は、日本のサーバー・ストレージエリアネットワーク市場を再構築しています。組織がクラウドベースのソリューションへ移行するにつれ、オンプレミスとクラウドストレージを組み合わせたハイブリッドストレージアーキテクチャの需要が高まっている。この傾向により、企業は重要なデータに対する管理を維持しつつ、クラウドサービスの拡張性と柔軟性を活用できる。2025年までに、日本のハイブリッドクラウドストレージ市場は約25%の成長率を示すと予測され、サーバーストレージエリアネットワーク市場に大きな影響を与える見込みである。この変化はベンダーに革新を促し、オンプレミスストレージとクラウド環境のシームレスな統合を可能にするソリューションの提供を推進。これにより全体的な運用効率が向上する。

仮想化への移行

仮想化への移行は日本のサーバーストレージエリアネットワーク市場に大きな影響を与えている。企業が仮想化環境をますます採用するにつれ、複数の仮想マシンを同時にサポートできる効率的なストレージソリューションの必要性が重要となる。仮想化技術はリソース利用率を向上させハードウェアコストを削減するため、組織は仮想インフラとシームレスに統合可能なストレージソリューションを求めるようになっています。2025年までに、日本の企業の70%以上が何らかの仮想化を導入すると予測されており、これにより高性能かつ信頼性の高いサーバーストレージエリアネットワークソリューションの需要が促進されます。この移行は運用効率を最適化するだけでなく、より俊敏なIT環境の構築にも寄与します。

規制コンプライアンス要件

規制コンプライアンスは、日本のサーバーストレージエリアネットワーク市場における重要な推進要因である。厳格なデータ保護法や業界規制が施行される中、組織はデータセキュリティとコンプライアンスを確保するストレージソリューションの導入を迫られている。個人情報保護法(PIPA)は、企業が個人データを保護するための適切な措置を実施することを義務付けており、これがセキュアなストレージソリューションの需要を牽引している。2025年には、企業がデータガバナンスとリスク管理を優先するにつれ、サーバーストレージエリアネットワーク市場におけるコンプライアンス関連投資は10億ドルを超えると予測されています。このコンプライアンスへの注力は、データセキュリティを強化するだけでなく、顧客の信頼を構築し、市場のさらなる成長を促進します。

災害復旧ソリューションへの焦点

災害復旧への重点化は、日本のサーバーストレージエリアネットワーク市場における重要な推進要因となりつつあります。企業がデータ可用性と継続性の重要性を認識するにつれ、災害復旧ソリューションへの投資が増加している。組織はデータ損失に伴うリスクを軽減するため、堅牢なバックアップ・復旧機能を提供するストレージソリューションをますます求めている。2025年には、耐障害性のあるストレージインフラの必要性に対する認識の高まりを反映し、日本の災害復旧市場は30%成長すると予測される。この災害復旧への注力は、重要なデータを保護するだけでなく、事業継続性を確保し、それによって先進的なサーバー・ストレージエリアネットワークソリューションの需要を牽引しています。

市場セグメントの洞察

日本サーバー・ストレージエリアネットワーク市場セグメントの洞察

日本サーバー・ストレージエリアネットワーク市場セグメントの洞察

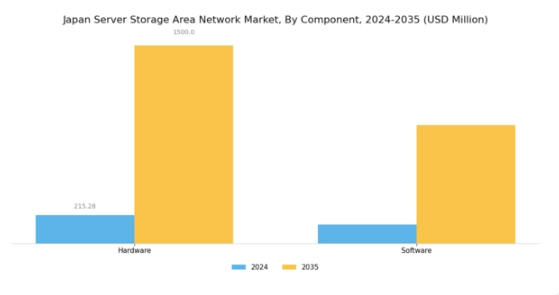

サーバー・ストレージエリアネットワーク市場コンポーネントの洞察

サーバー・ストレージエリアネットワーク市場コンポーネントの洞察

日本サーバーストレージエリアネットワーク市場のコンポーネントセグメントは、地域内のストレージソリューションの機能性と有効性に不可欠な要素を包含する。この市場は主にハードウェアとソフトウェアの2大コンポーネントで構成され、両者が連携して様々な業界の企業向けにシームレスなデータ保存・取得を実現する。

ストレージデバイスやネットワークコンポーネントを含む堅牢なハードウェアソリューションへの需要は、データ管理の必要性増加と企業が生成するデータ量の拡大に牽引され、大幅な成長を見せている。ソフトウェアソリューションは、管理機能、セキュリティ機能、分析機能を通じてハードウェアの能力を強化し、企業がデータを効率的に活用できるようにするため、同様に重要な役割を果たしています。

地域内の技術進歩は、企業がパフォーマンスを最適化し運用コストを削減するためにハードウェアとソフトウェアを組み合わせた革新的なソリューションの導入を求める中、このセグメントの重要性をさらに高めています。デジタルトランスフォーメーションとクラウドコンピューティングへの傾向の高まりも市場に影響を与えており、組織はニーズに合わせて進化できるスケーラブルなストレージソリューションをますます優先するようになっています。

日本企業が効率性と生産性の向上をますます追求する中、両セグメントへの投資は増加する見込みであり、ストレージインフラの近代化に対する顕著な関心を反映している。全体として、コンポーネントセグメントは日本のサーバーストレージエリアネットワーク市場の最前線に位置し、デジタルエコシステムにおける中核的役割から極めて重要な存在であり、現代のビジネス運営に不可欠な要素となっている。

サーバー・ストレージエリアネットワーク市場サービス動向

サーバー・ストレージエリアネットワーク市場サービス動向

日本サーバー・ストレージエリアネットワーク市場のサービス分野は、データストレージソリューションの機能性と効率性向上において重要な役割を担う。この分野では、データストレージシステムに対する専門的なサポートと管理を提供するプロフェッショナルサービスとマネージドサービスが特に重要視されている。

プロフェッショナルサービスは、ストレージソリューションの個別導入と最適化を求める組織にとって不可欠であり、構成が特定のビジネスニーズを満たすことを保証する。一方、マネージドサービスはストレージインフラの継続的な監視・管理を提供し、企業がコア業務に集中できると同時にデータの可用性とセキュリティを確保します。

日本におけるデータ駆動型意思決定の需要増加は、業務効率の最適化と情報資産の保護を目指す企業により、これらのサービスの成長を促進しています。さらに、デジタルトランスフォーメーションの潮流とクラウド技術の導入は、プロセス効率化のために信頼性の高いストレージソリューションとプロフェッショナルサービス・マネージドサービスの組み合わせを求める企業を後押ししています。

その結果、サービス分野は日本の技術進歩とデータガバナンス・管理戦略への注目の高まりに沿い、市場で顕著な存在感を示すと予想される。

サーバーストレージエリアネットワーク市場タイプ別インサイト

サーバーストレージエリアネットワーク市場タイプ別インサイト

日本のサーバーストレージエリアネットワーク市場は、データストレージと管理の需要増大に対応するため、多様なタイプにわたる幅広いアプリケーションを展開している。この市場環境において、ハイパースケールサーバーSANは特に重要な役割を担い、大規模なデータワークロードに対応するスケーラブルなソリューションを必要とする大規模クラウドサービスプロバイダーや組織に強く訴求している。

このセグメントの成長は、効率的なデータ処理と強化されたパフォーマンス指標への需要の高まりに牽引されており、日本が推進する産業横断的なデジタルトランスフォーメーションと合致している。

一方、エンタープライズサーバーSANセグメントは、高可用性、データ保護、運用効率に寄与する合理化された管理手法に重点を置く中堅・大企業にとって極めて重要である。人工知能や機械学習などの先進技術をこれらのシステムに統合することで効果が高まり、企業が増加するデータ量を安全に処理できるよう保証する。

両セグメントは、日本の進化する技術環境において特定のビジネスニーズに対応するカスタマイズされたソリューションを提供することで、市場全体の成長を促進する重要な役割を担い、地域のイノベーションと競争力を育む環境を醸成している。

サーバー・ストレージエリアネットワーク市場 組織セグメントの洞察

サーバー・ストレージエリアネットワーク市場 組織セグメントの洞察

日本のサーバー・ストレージエリアネットワーク市場、特に組織セグメントは、多様な企業の様々なストレージニーズに対応する強固な枠組みが特徴である。市場全体は今後数年間で大幅な成長が見込まれている。

このセグメントでは、中小企業(SME)から大企業に至る組織が、このダイナミックな市場環境に大きく貢献している。中小企業は、業務効率の向上とデータ管理プロセスの合理化を図るため、サーバーストレージエリアネットワークソリューションの導入を加速させており、これによりイノベーションと競争力の促進が図られている。

一方、大企業は膨大なデータ量を処理するための拡張性のあるソリューションに注力し、業務におけるシームレスなアクセスと信頼性を確保している。日本の企業がデジタルトランスフォーメーションとデータ駆動型意思決定を優先する中、先進的なストレージソリューションへの投資傾向が顕著であり、インフラ能力強化への取り組みを示している。

さらに、クラウドコンピューティングや人工知能といった技術の急速な拡大は、日本におけるサーバーストレージエリアネットワーク市場の動向に大きな影響を与え、組織がこれらの革新技術を活用してパフォーマンス向上と戦略的優位性を得る数多くの機会を生み出している。全体として、組織が進化するにつれ、効果的かつ効率的なストレージソリューションへの需要は高まり続け、日本サーバーストレージエリアネットワーク市場の未来を形作っている。

主要プレイヤーと競争環境

日本のサーバー・ストレージエリアネットワーク市場は、急速な技術進歩とデータストレージソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。デル・テクノロジーズ(米国)、IBM(米国)、富士通(日本)などの主要プレイヤーは、イノベーションと地域専門知識を活用する戦略的ポジションを確立している。デル・テクノロジーズ(米国)は継続的な革新による製品ライン強化に注力し、IBM(米国)は多様な顧客ニーズに対応するハイブリッドクラウドソリューションを強調している。富士通(日本)は強力な現地プレゼンスを背景に、ストレージソリューションへのAI・機械学習統合を目指し、運用効率と顧客満足度の向上を図っている。これらの戦略が相まって、技術的差別化と顧客中心ソリューションに焦点を当てた競争環境が形成されている。

この市場における主要な事業戦略には、顧客要求への対応力を高めるための製造の現地化とサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っている。この分散化により特定の顧客ニーズに合わせた多様なソリューションが可能となる一方、大手企業の影響力は市場内の安定性とイノベーションを一定程度保証している。

2025年10月、デル・テクノロジーズ(米国)は、高度なAI機能を統合しデータ管理を最適化する最新ストレージソリューションの発売を発表した。この戦略的動きは、デルをAI駆動型ストレージソリューション市場の最前線に位置づけ、競争優位性を強化し、革新的なデータ管理ソリューションを求めるより広範な顧客基盤を惹きつける可能性があり、極めて重要である。

2025年9月、IBM(米国)は主要通信事業者との提携を拡大し、クラウドストレージ提供を強化した。この連携は、通信とクラウドストレージを統合したソリューションを提供することで新たな顧客層を開拓し、シームレスなデータアクセス・管理への需要増に対応するIBMの市場地位強化に不可欠である。

2025年8月、富士通(日本)はエネルギー消費を30%削減する新エコストレージソリューションを発表。この取り組みは世界のサステナビリティ潮流に沿うだけでなく、環境配慮型技術のリーダーとしての地位を確立し、カーボンフットプリント削減に注力する企業層への訴求力を高めている。

2025年11月現在、サーバーストレージエリアネットワーク市場の競争動向は、デジタル化、サステナビリティ、AI技術の統合に大きく影響されている。企業は技術力と市場展開の強化を図るため、戦略的提携の重要性を増している。競争の差別化は、従来の価格競争から、イノベーション、技術統合、サプライチェーンの信頼性への焦点へと移行する可能性が高く、これは市場力学の広範な変化を反映している。

業界動向

日本のサーバー・ストレージエリアネットワーク市場では、技術革新とクラウドベースのストレージソリューション需要の増加に焦点が当てられ、近年著しい進展が見られる。オラクル、ヒューレット・パッカード・エンタープライズ、デル・テクノロジーズなどの企業は、柔軟でスケーラブルなストレージソリューションに対する企業の需要拡大に対応するため、サービス提供範囲を拡大している。

2023年9月には、Nutanixが富士通との提携を発表し、日本市場向けに強化されたハイパーコンバージドインフラソリューションを提供。組織のストレージ管理を簡素化する統合システムへの移行が浮き彫りとなった。さらに2023年3月には、日立製作所がフラッシュストレージ技術の拡大計画を明らかにし、日本企業のデータアクセス性とセキュリティ強化を図っている。

M&A動向では、2023年8月にウエスタンデジタルが日本のストレージ技術企業の大半の株式を取得し、アジア太平洋地域での事業基盤強化を図ったことが確認されている。日本各業界で進むデジタルトランスフォーメーション(DX)の取り組みを背景に、市場は堅調な成長を続けており、企業は業務を支える革新的ストレージソリューションへの依存度を高めている。

将来展望

日本サーバーストレージエリアネットワーク市場の将来展望

日本のサーバーストレージエリアネットワーク市場は、データ需要の増加と技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)32.36%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型ストレージ管理ソリューションの開発

- ハイブリッドクラウドストレージ提供の拡大

- エッジコンピューティング統合戦略の導入

2035年までに、堅調な需要と革新を反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本サーバーストレージエリアネットワーク市場タイプ別見通し

- ハイパースケールサーバーSAN

- エンタープライズサーバーSAN

日本サーバーストレージエリアネットワーク市場サービス別見通し

- プロフェッショナル

- マネージド

日本サーバーストレージエリアネットワーク市場コンポーネント別見通し

- ハードウェア

- ソフトウェア

日本サーバーストレージエリアネットワーク市場組織別見通し

- 中小企業

- 大企業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.1.1 ハードウェア

- 4.1.2 ソフトウェア

- 4.2 情報通信技術、サービス別(百万米ドル)

- 4.2.1 プロフェッショナル

- 4.2.2 マネージド

- 4.3 情報通信技術、タイプ別(百万米ドル)

- 4.3.1 ハイパースケールサーバーSAN

- 4.3.2 エンタープライズサーバーSAN

- 4.4 情報通信技術、組織別(百万米ドル)

- 4.4.1 中小企業

- 4.4.2 大企業

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 デル・テクノロジーズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ヒューレット・パッカード・エンタープライズ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ネットアップ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Cisco Systems(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Pure Storage(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Hitachi Vantara(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 富士通(日本)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ファーウェイ・テクノロジーズ(中国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 デル・テクノロジーズ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(コンポーネント別)

- 6.3 日本市場分析(サービス別)

- 6.4 日本市場分析(タイプ別)

- 6.5 日本市場分析(組織別)

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFR の調査プロセス

- 6.8 情報通信技術(ICT)の DRO 分析

- 6.9 推進要因の影響分析:情報通信技術(ICT)

- 6.10 抑制要因の影響分析:情報通信技術(ICT)

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、コンポーネント別、2024年(%シェア)

- 6.13 情報通信技術、コンポーネント別、2024年~2035年 (百万米ドル)

- 6.14 サービス別情報通信技術、2024年(シェア%)

- 6.15 サービス別情報通信技術、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、タイプ別、2024年(シェア%)

- 6.17 情報通信技術(ICT)、タイプ別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、組織別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、組織別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 構成要素別、2025-2035年(百万米ドル)

- 7.2.2 サービス別、2025-2035年(百万米ドル)

- 7.2.3 タイプ別、2025-2035年(百万米ドル)

- 7.2.4 組織別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携