❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

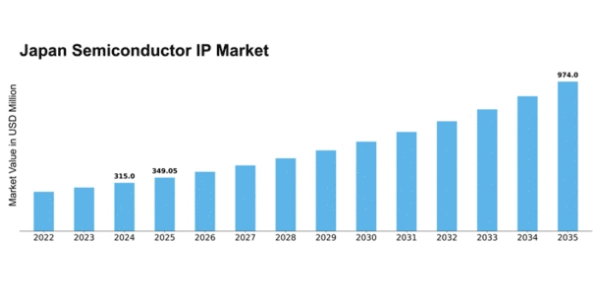

MRFRの分析によると、2024年の日本半導体IP市場の規模は3億1500万米ドルと推定された。日本の半導体IP市場は、2025年の3億4905万米ドルから2035年までに9億7400万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)10.81%を示すと予測されている。

主要市場動向とハイライト

日本の半導体IP市場は、カスタマイズされたソリューションと強化されたコラボレーションへの変革的な移行を経験している。

- 特定のアプリケーションニーズに合わせたカスタムIPソリューションの増加が見られる。

- 企業間の連携とパートナーシップの強化が、イノベーション推進のために一般的になりつつある。

- 新たな脅威に対処するため、半導体IP内のセキュリティ機能への注目が高まっている。

- 半導体設計の技術進歩とIoTアプリケーションへの需要拡大が、市場成長の主要な推進力となっている。

日本半導体IP市場

CAGR

10.81%

市場規模と予測

2024年市場規模315.0 (百万米ドル)2035年市場規模974.0 (百万米ドル)CAGR (2025 – 2035)10.81%

主要企業

Arm Holdings(英国)、Synopsys(米国)、Cadence Design Systems(米国)、Imagination Technologies(英国)、Mentor Graphics(米国)、Rambus(米国)、Silicon Labs(米国)、Dialog Semiconductor(英国)

日本の半導体IP市場動向

日本の半導体IP市場は現在、技術進歩と集積回路への需要増加を背景に、ダイナミックな進化を遂げている。日本は主要メーカーと革新的なスタートアップを含む強固なエコシステムを構築し、半導体産業における中核的な役割を確立している。この環境は、最先端の知的財産開発に不可欠な協業と研究を促進している。市場が成長を続ける中、設計効率の向上と市場投入までの時間短縮への注目がますます重要になっている。さらに、半導体IP市場では、人工知能、自動車エレクトロニクス、モノのインターネット(IoT)などの新興アプリケーション向けに特化したソリューションへの移行が進んでいる。この傾向は、特定の業界要件に対応できるカスタマイズされた知的財産の必要性が高まっていることを示している。日本政府は研究開発強化に向けた施策を通じてこの移行を積極的に支援しており、半導体分野が国際舞台で競争力を維持することを保証している。イノベーションと規制支援の相互作用が、日本の半導体IP市場の将来像を形作る可能性が高い。

カスタムIPソリューションの台頭

半導体IP市場において、カスタム知的財産ソリューションの開発に向けた顕著な傾向が見られる。特に自動車や民生電子機器などの分野では、特定のアプリケーション要件を満たす特注設計を求める企業が増加している。この変化は、汎用的な提供からより専門的な製品への移行を示唆している。

協業とパートナーシップの増加

半導体IP市場では、既存企業とスタートアップ間の協業が増加している。これらのパートナーシップは、相互補完的な強みを活用し、イノベーションを促進し、製品開発を加速することを目的としている。このような提携は、市場の総合的な競争力を高め、技術の進歩を推進する可能性がある。

セキュリティ機能への注力

セキュアなデバイスへの需要が高まる中、半導体知的財産へのセキュリティ機能統合がますます重視されている。この傾向はデータ保護やプライバシーに関する広範な懸念を反映しており、今後の市場発展では堅牢なセキュリティ対策が優先される可能性が高い。

日本半導体IP市場の推進要因

5G技術の拡大

5G技術の導入は、日本の半導体IP市場に大きな影響を与えている。5Gネットワークの普及が進むにつれ、高速データ伝送と低遅延通信をサポートする半導体IPへの需要が高まっている。通信、自動車、スマートインフラ分野での応用を背景に、5G関連半導体IP市場は2025年までに30%以上の成長が見込まれている。この拡大に伴い、大規模MIMOやビームフォーミング機能など5G技術の複雑性に対応可能な先進的なIPソリューションの開発が求められている。日本が5Gインフラへの投資を継続する中、次世代接続を実現する上で半導体IPが果たす重要な役割を反映し、半導体IP市場は大幅な成長が見込まれている。

IoTアプリケーションへの需要拡大

モノのインターネット(IoT)デバイスの普及は、日本の半導体IP市場に大きな影響を与えている。2025年までに約300億台の接続デバイスが予測される中、IoTアプリケーション向けに特化した半導体IPの需要が高まっている。この傾向を受け、半導体企業はIoTデバイスの固有要件に対応する低消費電力・高効率のIPソリューション開発を推進している。IoT関連半導体IP市場は、2025年までに半導体IP市場全体の約25%を占めると予測されている。自動車、医療、スマートシティなどの産業でIoT技術の採用が進むにつれ、堅牢で安全な半導体IPの必要性が最優先事項となり、この分野のさらなる成長を牽引している。

エネルギー効率への注目の高まり

エネルギー効率は、日本の半導体IP市場における重要な推進力として台頭している。環境問題への関心が高まる中、消費電力を最小限に抑えつつ性能を最大化する半導体ソリューションが急務となっている。日本政府は野心的な炭素排出削減目標を設定しており、これが半導体業界に省エネ設計の優先を促している。2025年までに、省エネ型半導体IPが市場全体の約20%を占めると推定される。この変化により、企業は性能基準を満たすだけでなく持続可能性基準にも準拠するIPの開発・革新を迫られている。その結果、半導体IP市場では、より広範な環境目標に沿った省エネソリューションの需要増加が見込まれる。

半導体製造への投資増加

日本では半導体製造への投資が顕著に増加しており、半導体IP市場に好影響を与えている。政府と民間セクターは、海外サプライヤーへの依存度を低減する目的で、国内半導体生産能力の強化に資源を投入している。この投資は2025年までに約100億ドルに達すると予測され、半導体IPの革新と開発を促進する。製造能力の拡大に伴い、生産プロセスを最適化し歩留まりを向上させる先進的なIPソリューションの需要も高まる。企業が進歩したIPを活用して製造効率と競争力を強化しようとする中、半導体IP市場はこの投資流入の恩恵を受ける可能性が高い。

半導体設計における技術的進歩

日本の半導体IP市場は、急速な技術進歩により急成長を遂げている。システムオンチップ(SoC)アーキテクチャなどの設計手法の革新により、より効率的で高性能なチップが実現されている。この進化は、高性能コンピューティングやモバイルデバイスへの需要増加によって推進されている。2025年には市場が約15%成長すると予測されており、これは先進的な半導体ソリューションへの需要を反映している。さらに、人工知能(AI)と機械学習(ML)の半導体設計プロセスへの統合により、IPコアの能力が強化され、より汎用的で効率的になっている。その結果、企業は最先端のIPソリューション開発に向けた研究開発に多額の投資を行っており、半導体IP市場を推進している。

市場セグメントの洞察

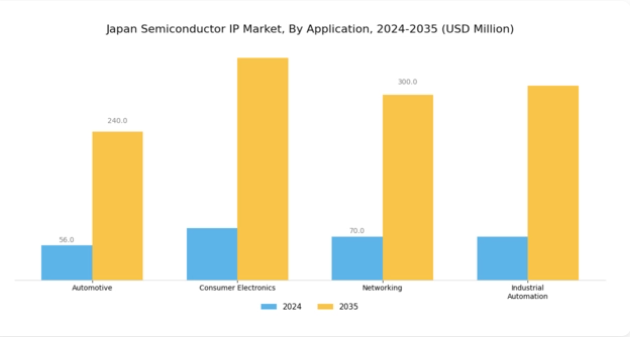

半導体IP市場のアプリケーション別洞察

日本の半導体IP市場は、技術の進歩と様々なアプリケーション分野での需要増加に牽引され、顕著な成長を遂げています。自動車、民生用電子機器、ネットワーク、産業オートメーションといった主要分野が、このダイナミックな市場環境に大きく貢献しています。

自動車分野では、安全機能の強化や電気自動車の普及促進を目的に半導体技術の統合が進んでおり、この分野における日本のイノベーションへの取り組みを反映しています。

民生用電子機器も強力な推進力であり、スマートデバイスの普及とモノのインターネット(IoT)が消費者行動を変革し続ける中、性能とエネルギー効率を最適化する高度な半導体ソリューションが求められています。

ネットワーク分野は、日本の強固な通信インフラを支え、クラウドコンピューティングや5G展開に不可欠な高速データ伝送と接続性の成長を促進し、先進的な半導体IPの需要をさらに加速させています。

さらに、産業オートメーション分野も勢いを増している。これは、スマート製造やインダストリー4.0イニシアチブに向けた日本の取り組みの影響を受けており、運用効率の向上とコスト削減における半導体IPの重要性を強調している。

半導体IP市場のタイプ別インサイト

日本の半導体IP市場は、その多様なタイプセグメンテーションにより、技術進歩と消費者需要の影響を受けた堅調な状況を示している。主な焦点領域には、マイクロプロセッサとデジタル信号プロセッサ(DSP)が含まれます。マイクロプロセッサはコンピューティングアーキテクチャの中核として、スマートデバイスやIoTアプリケーションの開発を推進し、処理能力とエネルギー効率を大幅に向上させています。

このセグメントは、高性能コンピューティング要件の普及により需要が急増しています。一方、デジタル信号プロセッサ(DSP)は、オーディオ、ビデオ、通信技術に不可欠な信号処理において重要な役割を果たしています。

マルチメディアアプリケーションへの依存度の高まりとリアルタイム処理の必要性から、DSPは現代の電子機器に不可欠な存在となっている。

両セグメントは、民生用電子機器、自動車システム、通信機器における高度な機能性へのニーズに応えることで、日本の半導体IP市場の成長に貢献している。

日本がイノベーションを推進し続ける中、半導体IP市場は同国の技術的環境を形成し、経済成長軌道を支える上で極めて重要な役割を担い続けている。

主要プレイヤーと競争環境

日本の半導体IP市場は、急速な技術進歩と様々な分野における集積回路の需要増加に牽引され、ダイナミックな競争環境が特徴である。Arm Holdings(英国)、Synopsys(米国)、Cadence Design Systems(米国)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っている。Arm Holdings(英国)は、モバイルおよびIoTアプリケーションに不可欠な低消費電力プロセッシング技術の革新に注力している。Synopsys(米国)はポートフォリオ強化のためのM&Aを重視し、Cadence Design Systems(米国)は開発プロセス効率化のためAI駆動設計ツールへの大規模投資を進めている。これらの戦略が相まって、技術的差別化と戦略的提携を中核とする競争環境が形成されている。

事業戦術面では、各社は製造の現地化とサプライチェーンの最適化により、効率性と市場需要への対応力を高めている。半導体IP市場の競争構造は中程度の分散状態にあり、複数の主要プレイヤーが各セグメントに影響力を及ぼしている。この分散化によりニッチプレイヤーが活躍できる一方、大手企業は規模の優位性を活かし、自動車や民生電子機器などの高需要分野で支配的地位を確立している。

2025年9月、Synopsys(米国)は主要な日本の自動車メーカーと戦略的提携を発表し、電気自動車向けに特化した先進的な半導体ソリューションの開発を進めている。この協業は、電動化とスマートモビリティへの拡大傾向に沿い、Synopsysの自動車分野における基盤強化につながる可能性が高い。この提携は、半導体IP市場における成長を推進する上で業界特化型ソリューションの重要性を強調している。

2025年10月、アーム・ホールディングス(英国)はエッジコンピューティング用途向けに設計された新たなIP製品群を発表した。この発表は、IoTやスマートデバイスの進化において重要な要素であるエッジでの効率的な処理需要の高まりをアームが活用する立場を確立する点で意義深い。エッジコンピューティングに焦点を当てることで、アームは急速に進化する技術環境における競争優位性を強化する可能性が高い。

2025年8月、カデンツ・デザイン・システムズ(米国)は半導体設計向け機械学習アルゴリズムを専門とするスタートアップを買収し、AI駆動設計能力を拡大した。この買収は設計プロセスへのAI統合が進む傾向を示しており、ワークフローの効率化や新製品の市場投入期間短縮が期待される。カデンツの動きは、設計効率と革新性を高めるためAIを活用する業界全体の潮流を反映している。

2025年11月現在、半導体IP市場ではデジタル化、持続可能性、AI技術の統合といったトレンドが顕著である。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を結集して複雑な課題に対処している。今後、競争の差別化は価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への焦点移行へと進化すると予想される。この移行は、企業が市場で自らを位置付ける方法を再定義する可能性があり、新たなトレンドへの機敏性と対応力の必要性を強調している。

業界動向

日本の半導体IP市場における最近の動向は、著しい進歩とダイナミックな変化を反映している。東芝やルネサスエレクトロニクスなどの注目企業が、先進技術への急増する需要に応えるため、革新的な半導体ソリューションでポートフォリオを積極的に拡大している。

2023年8月には、富士通がプロセッサ技術の開発能力強化を目的としてArmとの戦略的提携を発表し、国内の半導体インフラ強化を目指している。

さらに、NECは2023年7月、高性能コンピューティング用途向けに自社の半導体IPを活用する人工知能研究への投資計画を明らかにした。

市場は堅調な成長を続け、電気自動車やスマート技術の世界的な普及を背景に、ソニーやパナソニックといった業界リーダーによる研究開発への大規模投資が相次いだ。

過去2年間の主な動きとしては、2022年2月にシノプシスが半導体設計ツールのスタートアップを買収し、日本の技術環境における地位をさらに強化したことが挙げられる。

日本政府は半導体自給率の向上を継続的に重視し、国内生産能力とイノベーションを促進する施策を発表している。これは、同分野が日本の経済的回復力と技術的進歩において戦略的に重要であることを反映している。

将来展望

日本半導体IP市場の将来展望

日本の半導体IP市場は、AI、IoT、自動車技術の進歩に牽引され、2024年から2035年にかけて年平均成長率(CAGR)10.81%で成長が見込まれる。

新たな機会は以下の分野に存在する:

- エッジコンピューティング向け特化型AI半導体IPの開発。

- 自動車グレード半導体IPのライセンスモデルの拡大。

- 次世代IoT半導体IPソリューションの研究開発への投資。

2035年までに、半導体IP市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本半導体IP市場 タイプ別展望

- マイクロプロセッサ

- デジタル信号プロセッサ

日本半導体IP市場 用途別展望

- 自動車

- 民生用電子機器

- ネットワーク

- 産業オートメーション

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量分析

- 4.1 半導体・電子機器、用途別(百万米ドル)

- 4.1.1 自動車

- 4.1.2 民生用電子機器

- 4.1.3 ネットワーク機器

- 4.1.4 産業用オートメーション

- 4.2 半導体・電子機器、種類別(百万米ドル)

- 4.2.1 マイクロプロセッサ

- 4.2.2 デジタル信号プロセッサ

- 4.1 半導体・電子機器、用途別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・電子機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Arm Holdings (GB)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Synopsys (US)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Cadence Design Systems (米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Imagination Technologies(英国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Mentor Graphics(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Rambus(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な開発動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Silicon Labs (US)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な開発動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Dialog Semiconductor(英国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Arm Holdings (GB)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境