❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

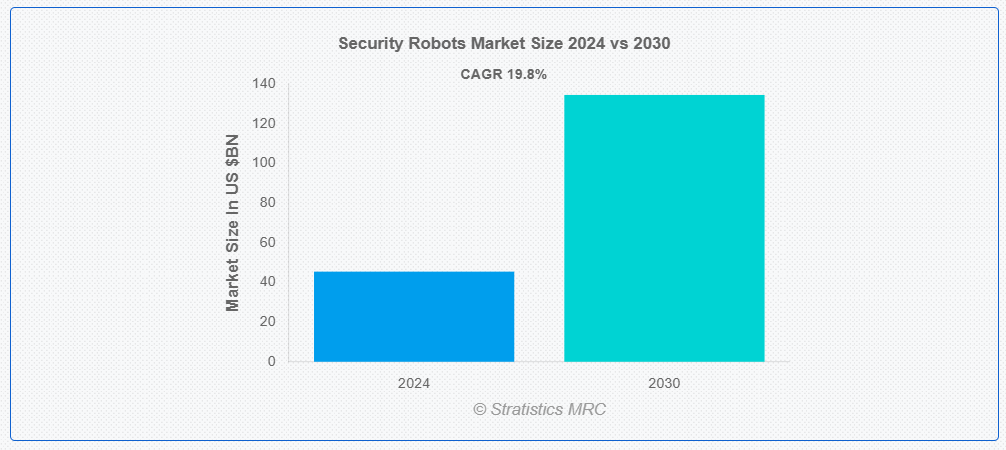

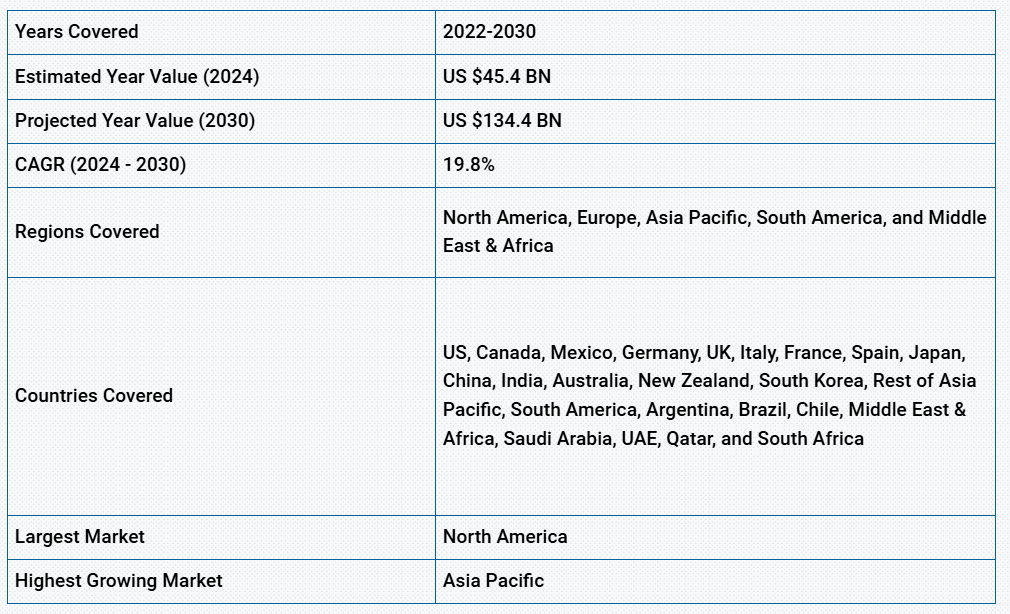

ストラティスティクスMRCによると、世界のセキュリティロボット市場は2024年に454億ドル規模であり、予測期間中に年平均成長率(CAGR)19.8%で成長し、2030年までに1,344億ドルに達すると見込まれている。セキュリティロボットは、様々な環境における安全性と監視を強化するために設計された自律型または遠隔操作型の機械である。これらのロボットは、エリアの監視・巡回、脅威の検知、インシデントへの対応を行うため、センサー、カメラ、AI搭載システムを備えている。空港、倉庫、公共スペースなどで広く使用され、不審な活動の特定、効率性の向上、人的労力の削減を通じて、追加の保護層を提供している。セキュリティロボットは、従来のセキュリティ対策を補完する上でますます価値が高まっている。

ストックホルム国際平和研究所(SIPRI)によると、2022年の世界の軍事支出は3.7%増加し、過去最高の2兆2400億米ドルに達した。

市場動向:

推進要因:

遠隔監視・制御

市場における遠隔監視・制御技術により、オペレーターはロボットシステムを遠隔から監視・管理でき、効率性と安全性が向上します。無線通信を通じて、オペレーターはリアルタイム映像、センサーデータ、診断情報にアクセス可能となり、迅速な意思決定と必要な場合の遠隔介入を可能にします。この機能は、人の立ち入りが制限される高リスク地域や広大なエリアにおいて特に価値が高く、セキュリティ業務の効果を高めます。

抑制要因:

統合の複雑性

市場における統合の複雑性は、システム互換性の課題、導入時間の増加、コスト上昇を招く可能性がある。AI、センサー、通信ネットワークなどの先進技術を既存のセキュリティインフラに統合するには、大幅な調整と専門的な知識が必要となる場合がある。これにより運用効率が遅延し、脆弱性が生じ、故障リスクが高まる。さらに、継続的なメンテナンスや更新がより複雑化し、組織の運用コストが増加する可能性がある。

機会:

技術の進歩

技術の進歩はセキュリティロボットの能力を大幅に向上させています。AI、機械学習、コンピュータービジョンの革新により、ロボットは脅威をより正確かつ自律的に検知・対応できるようになりました。改良されたセンサー、リアルタイムデータ処理、5G接続は、複雑な環境におけるパトロール、監視、通信能力を高めます。さらに、クラウドベースのプラットフォームとの統合により、遠隔管理とデータ分析が可能となり、セキュリティロボットはよりスマートで効率的になります。

脅威:

初期コストの高さ

セキュリティロボット市場における初期コストの高さは、多くの組織、特に中小企業や予算が限られている組織にとって大きな障壁となり得る。高度な技術、特殊な部品、開発が必要とされるセキュリティロボットは、その高額な価格設定の一因となっている。この財政的障壁は、コスト削減や効率化といった長期的なメリットがあるにもかかわらず、ロボットソリューションへの投資を妨げ、市場成長を制限し、潜在的な購入者を遠ざける可能性がある。

COVID-19の影響:

COVID-19パンデミックは、人的接触を最小化し安全を確保するための非接触ソリューションを求める組織により、セキュリティロボットの導入を加速させました。消毒、監視、ソーシャルディスタンスの徹底に対する需要の高まりを受け、空港、病院、公共スペースなどの分野でロボットは不可欠な存在となりました。しかし、サプライチェーンの混乱や経済の不確実性も市場成長を阻害し、一部のロボット導入を遅らせました。全体として、パンデミックはセキュリティと公衆衛生の強化における自動化の必要性を浮き彫りにしました。

予測期間中、空中ロボットセグメントが最大の市場規模を占めると予測される

空中ロボットセグメントは、高高度監視と迅速な移動能力により、予測期間中に最大の市場シェアを占めると予測される。カメラ、センサー、AIを搭載したドローンは、広大な地域や到達困難なエリアをパトロールし、リアルタイム監視と脅威検知を実現する。特に群衆管理、国境警備、重要インフラ監視において効果を発揮する。その汎用性、費用対効果、広範囲をカバーする能力は、現代のセキュリティ運用において貴重なツールとなっている。

産業セグメントは予測期間中に最高CAGRを記録すると見込まれる

産業セグメントは予測期間中に最高CAGRを記録すると見込まれる。これらのロボットは監視、境界パトロール、危険区域のモニタリングに使用され、人間のリスク曝露を低減する。AI駆動の脅威検知、リアルタイム警報、自律航行などの機能を備えた産業用セキュリティロボットは、複雑な環境における盗難や事故の防止、全体的なセキュリティ向上に貢献する。

最大シェア地域:

北米地域は、自動化セキュリティソリューションへの需要増加により、予測期間中に最大の市場シェアを占めると見込まれています。小売、防衛、物流などの主要産業では、監視、脅威検知、安全モニタリングのためにロボットが導入されています。AI、ロボティクス、インフラへの高い投資とイノベーションへの強い焦点により、同地域は民間・公共セクター双方におけるセキュリティロボットの開発・導入のリーダーとしての地位を確立しています。

最高CAGR地域:

アジア太平洋地域は、公共の安全への重視が高まっていることから、予測期間中に最も高い成長率を記録すると予想される。AI、機械学習、センサー技術における革新がセキュリティロボットの能力を向上させ、監視、パトロール、脅威検知などの様々な用途でより効果的にしている。さらに、中国などの国々における急速な都市化は犯罪率の上昇と公共の安全への懸念を招いており、高度なセキュリティソリューションへの需要をさらに促進している。

市場の主要プレイヤー

セキュリティロボット市場の主要企業には、Knightscope, SuperDroid Robots, AeroVironment, Inc., BAE Systems, Boston Dynamics, Elbit Systems Ltd., Enova Robotics, Fuji Electric Co., Ltd., Hitachi, Ltd., Honeywell International Inc., ReconRobotics, Yokogawa Electric Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation, Thales SA, Leonardo SPA, ABB and Cobalt Roboticsなどが挙げられます。

主な開発動向:

2024年9月、ABBは、鉱山用トラック向けの新しい充電ソリューションであるeMine™ロボット自動接続デバイスの技術実証機を発表しました。eMine™ロボット自動接続デバイス(ACD)は、ABB eMine™ FastChargeソリューションと連動して動作するように設計されており、電気鉱山用トラックの接続とインターフェースの相互運用性と相乗効果をさらに高めます。

2024年7月、シーメンスとBae Systemsは5年間の契約を締結。両社は特に「デジタル変革を取り入れた」エンジニアリングおよび製造技術を共同開発する。

対象タイプ:

• 地上ロボット

• 空中ロボット

• 海洋ロボット

• ハイブリッドロボット

• 移動ロボット

• その他タイプ

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象技術:

• 自律型ロボット

• 半自律型ロボット

• 遠隔操作ロボット

対象アプリケーション:

• 境界警備

• 監視・モニタリング

• 脅威検知・軽減

• 緊急対応

• その他のアプリケーション

対象エンドユーザー:

• 商用

• 軍事・防衛

• 産業

• 住宅

• 政府

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争圧迫

5 グローバルセキュリティロボット市場(タイプ別)

5.1 概要

5.2 地上ロボット

5.3 航空ロボット

5.4 海洋ロボット

5.5 ハイブリッドロボット

5.6 移動ロボット

5.7 その他のタイプ

6 グローバルセキュリティロボット市場、コンポーネント別

6.1 概要

6.2 ハードウェア

6.3 ソフトウェア

6.4 サービス

7 グローバルセキュリティロボット市場、技術別

7.1 概要

7.2 自律型ロボット

7.3 半自律型ロボット

7.4 遠隔操作ロボット

8 グローバルセキュリティロボット市場:用途別

8.1 概要

8.2 境界警備

8.3 監視・モニタリング

8.4 脅威検知・軽減

8.5 緊急対応

8.6 その他の用途

9 グローバルセキュリティロボット市場、エンドユーザー別

9.1 概要

9.2 商用

9.3 軍事・防衛

9.4 産業用

9.5 住宅用

9.6 政府機関

9.7 その他のエンドユーザー

10 地域別グローバルセキュリティロボット市場

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Knightscope

12.2 SuperDroid Robots

12.3 AeroVironment, Inc.

12.4 BAE Systems

12.5 Boston Dynamics

12.6 Elbit Systems Ltd.

12.7 Enova Robotics

12.8 Fuji Electric Co., Ltd.

12.9 Hitachi, Ltd.

12.10 Honeywell International Inc.

12.11 ReconRobotics

12.12 Yokogawa Electric Corporation

12.13 Lockheed Martin Corporation

12.14 Northrop Grumman Corporation

12.15 Thales SA

12.16 Leonardo SPA

12.17 ABB

12.18 Cobalt Robotics

表一覧

1 地域別グローバルセキュリティロボット市場の見通し (2022-2030) (百万ドル)

2 タイプ別グローバルセキュリティロボット市場の見通し (2022-2030) (百万ドル)

3 地上ロボット別グローバルセキュリティロボット市場見通し(2022-2030年)(百万ドル)

4 航空ロボット別グローバルセキュリティロボット市場見通し(2022-2030年)(百万ドル)

5 海洋ロボット別グローバルセキュリティロボット市場見通し(2022-2030年)(百万ドル)

6 ハイブリッドロボット別グローバルセキュリティロボット市場見通し(2022-2030年)(百万ドル)

7 移動ロボット別グローバルセキュリティロボット市場見通し(2022-2030年)(百万ドル)

8 その他タイプ別グローバルセキュリティロボット市場見通し(2022-2030年)(百万ドル)

9 グローバルセキュリティロボット市場見通し:コンポーネント別(2022-2030年)(百万ドル)

10 グローバルセキュリティロボット市場見通し:ハードウェア別(2022-2030年)(百万ドル)

11 グローバルセキュリティロボット市場見通し:ソフトウェア別(2022-2030年)(百万ドル)

12 グローバルセキュリティロボット市場見通し、サービス別(2022-2030年)(百万ドル)

13 グローバルセキュリティロボット市場見通し、技術別(2022-2030年)(百万ドル)

14 グローバルセキュリティロボット市場見通し、自律型ロボット別(2022-2030年)(百万ドル)

15 グローバルセキュリティロボット市場見通し:半自律型ロボット別(2022-2030年)(百万ドル)

16 グローバルセキュリティロボット市場見通し:遠隔操作ロボット別(2022-2030年)(百万ドル)

17 グローバルセキュリティロボット市場見通し:用途別(2022-2030年)(百万ドル)

18 グローバルセキュリティロボット市場見通し:境界警備別(2022-2030年)(百万ドル)

19 グローバルセキュリティロボット市場見通し:監視・モニタリング別(2022-2030年)(百万ドル)

20 脅威検知・軽減別グローバルセキュリティロボット市場見通し(2022-2030年)(百万ドル)

21 緊急対応別グローバルセキュリティロボット市場見通し(2022-2030年)(百万ドル)

22 その他用途別グローバルセキュリティロボット市場見通し(2022-2030年)(百万ドル)

23 グローバルセキュリティロボット市場見通し:エンドユーザー別(2022-2030年)(百万ドル)

24 グローバルセキュリティロボット市場見通し:商業用途別(2022-2030年)(百万ドル)

25 グローバルセキュリティロボット市場見通し:軍事・防衛用途別(2022-2030年)(百万ドル)

26 産業用別グローバルセキュリティロボット市場見通し(2022-2030年)(百万ドル)

27 グローバルセキュリティロボット市場見通し:住宅向け(2022-2030年)(百万ドル)

28 グローバルセキュリティロボット市場見通し:政府向け(2022-2030年)(百万ドル)

29 グローバルセキュリティロボット市場見通し:その他エンドユーザー向け(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖