❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

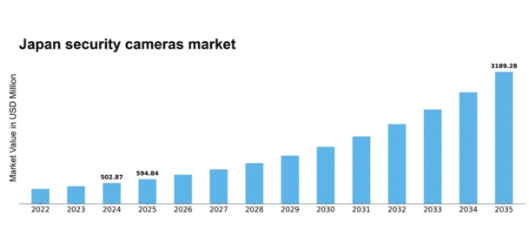

MRFRの分析によると、2024年の日本のセキュリティカメラ市場規模は5億287万米ドルと推定された。日本の防犯カメラ市場は、2025年の5億9485万米ドルから2035年までに31億8928万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)18.29%を示すと予測されている。

主要市場動向とハイライト

日本の防犯カメラ市場は、技術進歩とセキュリティ意識の高まりを背景に堅調な成長を遂げている。

- 技術進歩により防犯カメラの機能性が向上し、効率性と使いやすさが増している。

- 防犯カメラとスマート技術の統合が普及し、スマートホームソリューションへの移行が進んでいる。

- 商業セグメントが最大の市場規模を維持する一方、住宅セグメントが日本防犯カメラ市場で最も急速に成長している。

- 犯罪率の上昇とセキュリティ意識の高まりが、日本市場成長の主要な推進要因となっている。

日本防犯カメラ市場

CAGR

18.29%

市場規模と予測

2024年市場規模502.87 (百万米ドル)2035年市場規模3189.28 (百万米ドル)

主要企業

Hikvision(中国)、Dahua Technology(中国)、Axis Communications(スウェーデン)、Bosch Security Systems(ドイツ)、Honeywell(米国)、FLIR Systems(米国)、Samsung Techwin(韓国)、Sony(日本)、Pelco(米国)、Avigilon(カナダ)

日本の防犯カメラ市場動向

日本の防犯カメラ市場は現在、技術の進歩と高度な監視ソリューションへの需要増加を背景に、顕著な変革期を迎えています。防犯カメラへの人工知能(AI)と機械学習の統合が普及し、画像認識能力とリアルタイム分析機能の向上が実現しています。この技術的進化は、都市部と地方双方の安全・セキュリティに対する懸念の高まりに対応するものと見られます。さらに、スマートホームやIoTデバイスの普及傾向が消費者の嗜好に影響を与え、より高度で相互接続されたセキュリティシステムへの移行を促進している。加えて、規制枠組みや政府主導の施策がセキュリティカメラ市場の形成に重要な役割を果たしている。日本政府は公共の安全強化、特に都市環境におけるセキュリティ技術の採用を積極的に推進している。この支援は企業や住宅所有者が先進的な監視システムへの投資を促す可能性がある。その結果、多様なニーズや嗜好に応える包括的なセキュリティソリューションへの広範な移行を反映し、高精細カメラ、クラウドストレージソリューション、遠隔監視機能に対する需要の急増が見込まれる。

技術的進歩

セキュリティカメラ市場では、特に人工知能(AI)と機械学習の分野で急速な技術的進歩が起きている。これらの革新により、効果的な監視に不可欠な高度な画像処理とリアルタイムデータ分析が可能となった。その結果、消費者はモーション検知や顔認識といったスマート機能を備えたシステムにますます惹かれています。

規制面での支援

日本の政府施策はセキュリティカメラ市場の成長を促進しています。先進的な監視技術の活用を推進することで、当局は公共の安全とセキュリティの向上を目指しています。この規制面での支援は、企業と個人の双方が現代的なセキュリティソリューションへの投資を促し、市場を拡大させるでしょう。

スマート技術との統合

スマートホームや相互接続デバイスへの傾向は、防犯カメラ市場に大きな影響を与えている。消費者は、ホームオートメーションやIoTデバイスなど他のスマート技術とシームレスに統合できるセキュリティシステムをますます求めている。この統合は利便性を高めるだけでなく、ホームセキュリティに対するより包括的なアプローチを提供する。

日本の防犯カメラ市場を牽引する要因

犯罪率の上昇

日本の防犯カメラ市場は、都市部における犯罪率の上昇により成長を遂げている。過去数年間で財産犯罪が約10%増加したとの報告があり、企業と住宅所有者の双方が監視ソリューションへの投資を促されている。この傾向は大都市圏で特に顕著であり、防犯カメラの需要が急増している。安全・セキュリティへの関心の高まりが、消費者に先進的な監視技術の追求を促し、市場を拡大させている。その結果、メーカーは高まる需要に応えるため、高解像度かつ機能強化されたカメラの開発に注力している。セキュリティカメラ市場は、効果的な犯罪抑止への需要増大から恩恵を受ける立場にある。

都市化の潮流

日本の都市化の潮流が、セキュリティカメラ市場の拡大を牽引している。より多くの人々が都市部へ移住するにつれ、強化されたセキュリティ対策の必要性がますます重要になっている。都市部への人口集中は犯罪率の上昇を招き、住宅や商業施設への監視システムの設置を必要としている。さらに、都市部には安全のために監視が必要な公共スペースが多い。この傾向により、企業や地方自治体は防犯カメラへの投資を進めており、防犯カメラ市場の成長を促進している。進行中の都市化は、今後数年間も市場動向に影響を与え続けると予想される。

政府の取り組み

公共の安全強化を目的とした政府の取り組みは、日本の防犯カメラ市場に大きな影響を与えている。様々な地方自治体は、公共空間への監視システム設置を促進するプログラムを実施している。例えば、東京都は公園や公共交通施設への防犯カメラ設置を支援する資金を割り当てている。この取り組みは犯罪削減を目指すだけでなく、市民全体の安全感の向上にも寄与している。その結果、セキュリティカメラ市場は官民双方からの投資増加が見込まれ、市場の革新と成長を促進するでしょう。

技術革新

技術革新は日本のセキュリティカメラ市場の主要な推進力です。人工知能(AI)と機械学習の登場により、従来の監視システムはリアルタイム監視・分析が可能なスマートソリューションへと変貌を遂げました。こうした進歩により、顔認識や動き検知といった機能が実現され、セキュリティ対策の有効性が向上しています。市場では、映像監視と他のセキュリティ技術を統合したシステムへの移行が進んでいる。消費者がより高度な機能性と信頼性を提供する洗練されたソリューションを求める傾向が強まる中、このトレンドが防犯カメラ市場の成長を促進すると予想される。

セキュリティ意識の高まり

日本国民の間でセキュリティ問題への意識が高まっており、これが防犯カメラ市場に好影響を与えている。個人や企業が自宅や事業所を保護する必要性をより強く認識するにつれ、監視システムへの需要が増加している。セキュリティ脅威を強調する啓発キャンペーンやメディア報道がこの意識向上に寄与している。結果として、消費者は予防策としてセキュリティカメラへの投資をより積極的に行う傾向にある。資産保護における監視の価値を認識する人々が増えるにつれ、この意識の変化がセキュリティカメラ市場の成長を持続させる可能性が高い。

市場セグメントの洞察

防犯カメラ市場タイプ別分析

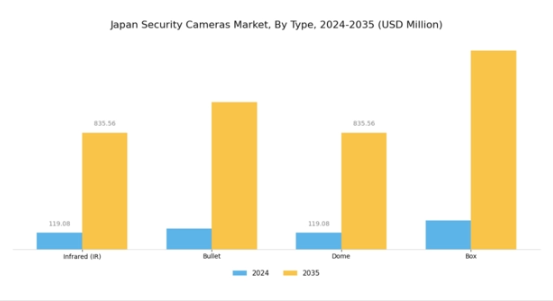

日本の防犯カメラ市場は近年顕著な成長軌道を辿っており、特に赤外線(IR)、バレット、ドーム、ボックスカメラなど多様な形態を含む「タイプ」セグメントで顕著である。各タイプは異なる監視ニーズに合わせた独自機能を提供しており、これが市場における重要性を高めている。赤外線カメラは特に低照度環境で有用であり、完全な暗闇でも鮮明な画像撮影を可能にする。

この特性により、駐車場や地方地域など照明環境が不安定なエリアのセキュリティに不可欠であり、安全性と安心感を提供します。一方、バレットカメラは汎用性と広範囲な監視能力で評価され、堅牢な設計から屋外設置に多用されます。特定エリアへの集中監視が可能なため、出入口や重要地点の監視に効果的です。

ドームカメラは目立たないデザインと360度回転機能で知られ、商業施設から一般家庭まで幅広く活用されています。控えめな外観は公共空間での監視に最適で、存在感を主張しません。

これらの機能の融合は、監視機能だけでなく、スマートデバイスによる遠隔アクセスや動体検知といった技術的進歩を提供する統合セキュリティソリューションへの市場トレンドを反映しています。日本の都市化が進む中、高度なセキュリティソリューションへの需要は高まる見込みであり、この分野の成長機会を提供します。

セキュリティシステムにおける品質と信頼性の重視は、日本の安全と革新への取り組みと合致しており、日本セキュリティカメラ市場のタイプセグメントは、今後数年間のさらなる業界発展の焦点となるでしょう。全体として、カメラタイプの多様化は多様な消費者ニーズに対応しており、セキュリティ技術のダイナミックな環境において競争優位性を維持するために不可欠である。

セキュリティカメラ市場のアプリケーション別インサイト

日本のセキュリティカメラ市場、特にアプリケーション分野は、屋内・屋外環境双方に対応する多様な用途が特徴である。屋内用途は、企業・小売店舗・住宅地域における安全対策と監視の優先度向上に伴い重要性を増し、需要全体の急増に寄与している。

この分野では、犯罪防止、従業員監視、潜在的な脅威からの施設保護に重点が置かれ、人工知能などの先進技術の統合が顕著である。一方、屋外用途は都市セキュリティ、交通監視、大規模イベント管理において重要な役割を担う。

日本の公共安全への取り組みと犯罪予防への積極的アプローチを踏まえ、屋外セキュリティカメラは可視性と抑止力の強化に不可欠となり、公共空間での事件発生を効果的に最小化している。

政府主導の施策とセンサー技術の進歩が両用途における革新と効率化を推進しており、日本防犯カメラ市場は多様な環境における安全促進を目指す、ダイナミックかつ急速に進化する分野となっている。

このようなセグメンテーションは、日本の都市環境におけるセキュリティニーズへの対応と進化する脅威への対処において、両用途が果たす明確でありながら補完的な役割を浮き彫りにしている。

防犯カメラ市場におけるプロフェッショナルサービス動向

日本防犯カメラ市場におけるプロフェッショナルサービス分野は、セキュリティソリューションの効果的な導入と活用を保証する上で極めて重要な役割を担っている。この分野にはコンサルティング、設置、サポートなど様々な必須サービスが含まれる。コンサルティングサービスは、高度な監視システムに対する日本の需要増加に対応しつつ、各企業の特定ニーズに合致する最適な防犯カメラ選定を支援する。

設置サービスは、日本の独特な地形や都市設計を考慮し、様々な環境下でシステムが正しく設定され、その効果を最大化するために不可欠である。サポートサービスは継続的なメンテナンスとトラブルシューティングを提供し、セキュリティシステムが長期にわたり円滑に稼働することを保証する。

日本の厳格な安全規制と公共の安全への重視が高まる中、組織がセキュリティ技術の複雑さを乗り切るための信頼できるパートナーを求めるにつれ、特にコンサルティングとサポートにおけるこのセグメントの重要性は増し続けている。

スマートシティ開発に向けた政府の強化された取り組みは、セキュリティカメラを都市インフラにシームレスに統合することを目指すプロフェッショナルサービスの重要性をさらに強調し、この分野の市場成長を促進しています。プロフェッショナルサービスにおける革新性と品質への焦点は、日本セキュリティカメラ市場のダイナミックな性質を反映しています。

セキュリティカメラ市場 解像度インサイト

日本セキュリティカメラ市場は、高度な監視ソリューションへの需要増加を反映し、解像度に基づく堅調なセグメンテーションを示しています。市場はフルHD、HD、標準解像度のカテゴリーで構成され、それぞれ異なる消費者ニーズや状況に対応している。フルHD製品は高い鮮明度を特徴とし、小売店や交通監視など詳細な画像捕捉が必要な用途に不可欠である。

一方、HDカメラは性能とコスト効率のバランスから、住宅環境や小規模事業所で広く採用されている。HDオプションは普及度は低いものの、詳細な画像が重要でない場面では予算に優しい代替手段として機能する。

近年、都市化や治安懸念の高まり、公共安全促進の政府施策などを背景に、高解像度技術への移行が進んでいます。さらに、画像処理技術の進歩や監視技術の利点に対する認識の向上も市場成長を後押ししています。

セグメンテーションは、特にAIやクラウド機能を統合したスマートカメラ機能におけるイノベーションの機会を浮き彫りにしており、日本の様々な分野におけるセキュリティ対策の強化に貢献しています。

主要企業と競争環境

日本の防犯カメラ市場は、技術進歩と各分野における監視ソリューション需要の増加を背景に、活発な競争環境が特徴である。Hikvision(中国)、Axis Communications(スウェーデン)、Sony(日本)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。Hikvision(中国)はAI駆動型分析技術を中心としたイノベーションに注力。Axis Communications(スウェーデン)は地域基盤強化のため現地販売代理店との提携を重視。Sony(日本)は画像技術ノウハウを活かし、製品群への先進機能統合によりユーザー体験と運用効率の向上を目指す。これらの戦略が相まって、技術的差別化と顧客中心ソリューションを中核とする競争環境が形成されている。

事業戦術面では、コスト削減とサプライチェーン効率化のため製造の現地化が進んでいる。この傾向はソニー(日本)のような国内企業で顕著であり、日本市場の特異なニーズに対応するため現地生産施設への投資を拡大している。市場競争構造は中程度の分散状態にあり、複数の主要プレイヤーがシェア争いを展開している。ただし、業界標準を策定し大規模な研究開発投資を通じてイノベーションを牽引する大手企業の影響力は依然として大きい。

2025年10月、Hikvision(中国)は都市環境向けに設計されたAI搭載セキュリティカメラの新製品ラインを発表した。この戦略的動きは、日本におけるスマートシティ構想の拡大傾向と合致する重要なものであり、Hikvision(中国)が都市監視市場でのシェア拡大を図る位置づけとなった。AI機能の統合は製品機能性を高めるだけでなく、インテリジェント監視ソリューションへの需要増大にも対応するものだ。

2025年9月、アクシス・コミュニケーションズ(スウェーデン)は主要な日本の通信事業者との提携を拡大し、流通ネットワークを強化した。この協業は、通信事業者の広範なネットワークを活用して市場浸透率を高める上で極めて重要である。提携により、現地顧客のニーズに合わせた新製品導入が促進され、アクシスの市場における競争的優位性がさらに強化されると見込まれる。

2025年11月、ソニー(JP)は高度な低照度性能と強化された手ぶれ補正機能を備えた新シリーズの高精細セキュリティカメラを発表した。この製品投入は、小売業や公共安全を含む様々な分野で高まる高品質監視ソリューションへの需要に応える点で特に意義深い。優れた画質に焦点を当てることで、ソニー(JP)は競合他社との差別化を図り、信頼性と効果性を求める監視システムを求める顧客層に対応することを目指している。

2025年11月現在、防犯カメラ市場の競争動向はデジタル化、持続可能性、AI技術の統合によってますます定義されつつある。戦略的提携は現在の市場構造形成において極めて重要な役割を果たしており、企業が資源と専門知識を結集してより効果的にイノベーションを推進することを可能にしている。今後、競争上の差別化は、従来の価格競争からイノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行していく可能性が高い。この移行は、急速に進化する市場で競争優位性を維持する上で、適応性と先見性のある戦略の重要性を強調している。

業界動向

日本のセキュリティカメラ市場における最近の動向は、高度な監視技術への関心の高まりを浮き彫りにしている。パナソニックやソニーなどの企業は、セキュリティ対策を強化するため、人工知能やクラウドベースのソリューションを統合し、製品ポートフォリオの革新を積極的に進めている。

2023年10月、パナソニックは都市環境向けに特化した高精細セキュリティカメラの新ラインを発表し、安全機能強化への高まる需要に対応した。

アクシス・コミュニケーションズも、包括的なセキュリティシステムに注力する企業向け事業部門で売上増加を報告している。

M&A面では、FLIRシステムズが2023年9月、熱画像ソリューションを専門とする日本企業を買収する計画を発表し、アジアでの事業拡大に寄与した。同様に2022年11月にはタイコ・インターナショナルが日本市場での存在感強化のため主要競合他社を買収完了した。

都市化と高まるセキュリティ懸念を背景に市場評価額は漸増傾向にあり、2025年まで年率約5%の成長が見込まれる。

日本政府のスマートシティ構想への投資は、高度な監視技術への需要をさらに増幅させている。全体として、これらの動向は日本防犯カメラ市場の堅調な進化を示しており、さらなる投資と技術革新を促進している。

将来展望

日本防犯カメラ市場の将来展望

日本の防犯カメラ市場は、技術革新、高まるセキュリティ懸念、都市化を背景に、2024年から2035年にかけて年平均成長率(CAGR)18.29%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 監視能力強化のためのAI駆動型分析の統合

- 動画データ向けサブスクリプション型クラウドストレージソリューションの開発

- IoT接続を備えたスマートホームセキュリティシステムへの展開

2035年までに、イノベーションと進化する消費者ニーズに牽引され、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本のセキュリティカメラ市場タイプ別見通し

- 赤外線(IR)弾丸型

- ドーム

- ボックス

日本のセキュリティカメラ市場解像度別見通し

- フルHD

- HD

- 非HD

日本のセキュリティカメラ市場用途別見通し

- 屋内カメラ

- 屋外カメラ

日本のセキュリティカメラ市場プロフェッショナルサービス別見通し

- コンサルティング

- 設置

- サポート

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競争の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 半導体・電子機器、タイプ別(百万米ドル)

- 4.1.1 赤外線(IR)弾丸型

- 4.1.2 ドーム型

- 4.1.3 ボックス型

- 4.2 半導体・電子機器、用途別(百万米ドル)

- 4.2.1 屋内カメラ

- 4.2.2 屋外カメラ

- 4.3 半導体・電子機器、専門サービス別(百万米ドル)

- 4.3.1 コンサルティング

- 4.3.2 設置

- 4.3.3 サポート

- 4.4 半導体・電子機器、解像度別(百万米ドル)

- 4.4.1 フルHD

- 4.4.2 HD

- 4.4.3 非HD 5

- 4.1 半導体・電子機器、タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・電子機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Hikvision(中国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Dahua Technology(中国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Axis Communications(SE)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Bosch Security Systems(DE)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Honeywell(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 FLIR Systems(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Samsung Techwin(韓国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Sony(日本)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Pelco(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.10 Avigilon(カナダ)

- 5.2.10.1 財務概要

- 5.2.10.2 提供製品

- 5.2.10.3 主要動向

- 5.2.10.4 SWOT分析

- 5.2.10.5 主要戦略

- 5.2.1 Hikvision(中国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 5.1 競合状況