❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

SAWフィルタ市場規模とシェア予測見通し 2025年から2035年

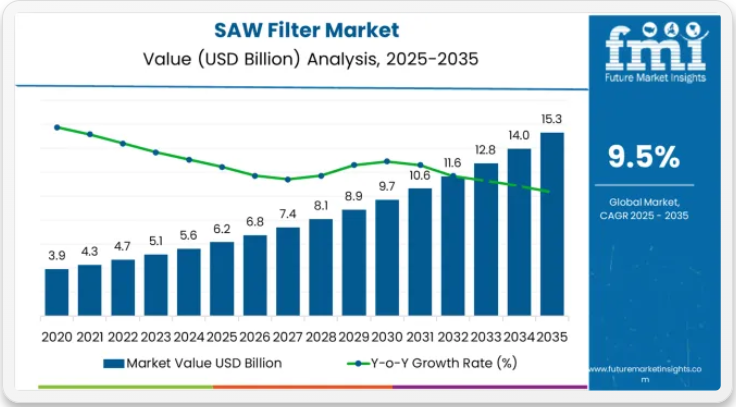

SAWフィルタ市場は、2025年の62億米ドルから2035年までに152億3000万米ドルへ成長し、大幅な成長過程にある。これは、通信インフラ、民生用電子機器、自動車分野における先進フィルタリング技術と周波数管理最適化の採用が加速していることを示している。

2025年から2030年までの前半期には、市場規模が62億米ドルから約98億米ドルへ拡大し、36億米ドルの価値増加が見込まれる。これは予測成長過程全体の40%を占める。この段階では、5G導入量の増加と世界的な高度な周波数フィルタリングソリューションへの需要拡大を背景に、RF SAWフィルタシステムの急速な普及が進む。高度な小型化技術と自動化性能システムは、プレミアムオプションではなく標準的な期待値となる。

後半(2030-2035年)は98億米ドルから152.3億米ドルへ成長過程を継続し、54億米ドル(10年間の拡大分の60%)の増加を示す。この期間は、温度補償型SAW技術の大量市場浸透、包括的なIoTプラットフォームとの統合、既存無線インフラとのシームレスな互換性が特徴となる。革新的な調査手法でスティービー賞を受賞したFuture Market Insightsによれば、市場の軌跡は、通信施設が周波数管理の最適化と信号の完全性に取り組む方法に根本的な変化が起きていることを示しており、参加企業は複数の帯域幅範囲と周波数セグメントにわたる需要拡大の恩恵を受ける態勢にある。

SAWフィルタ市場 年次予測 2025年~2035年

SAWフィルタ市場は、市場特性と競争力学が異なる明確な成長段階を示す。2025年から2030年にかけて、市場は技術導入段階を経て、62億米ドルから98億米ドルへ拡大し、年間平均9.5%の着実な成長を遂げる。この期間は、基本フィルタ装置から高度なRF SAWシステムへの移行期であり、強化された帯域幅能力と統合信号処理が主流機能となる。

2025-2030年フェーズでは市場価値が36億米ドル増加し、10年間の総拡大分の40%を占める。市場の成熟要因としては、周波数プロトコルの標準化、専用機器の部品コスト低下、通信業界におけるフィルターの利点認識の高まりが挙げられる。これにより信号処理用途の運用効率は90~95%に達しつつある。この期間の競争環境では、村田製作所やQorvoといった既存半導体企業がフィルター製品ラインを拡充する一方、専門メーカーは先進技術の開発と周波数性能の向上に注力している。

2030年から2035年にかけて、市場のダイナミクスは高度な小型化・統合と世界通信網の拡大へと移行し、市場規模は98億米ドルから152億3000万米ドルへ成長過程にある。54億米ドルの増加となり、これは総拡大分の60%に相当する。この段階的移行では、温度補償型SAWシステム、自動化通信ネットワークとの統合、多様な民生・業界シナリオへの展開が中心となり、特殊用途から標準用途へと移行する。競争環境は成熟し、基本的な周波数フィルタリング能力から、包括的な信号最適化システムやIoT監視プラットフォームとの統合へと焦点が移行する。

SAWフィルタ市場の主なポイント

市場は堅調な基盤を示しており、RF SAWフィルタシステムは高度な周波数フィルタリング能力と通信最適化により支配的なシェアを獲得している。通信用途が主要な需要を牽引し、5Gインフラの拡大と民生用電子機器の要求増がこれを支える。地理的拡大は確立された通信インフラを持つ先進市場に集中する一方、新興経済国ではデジタル化イニシアチブと接続性基準の向上により採用率が加速している。

SAWフィルタ市場が成長する理由

市場拡大は、通信・電子機器分野における採用を促進する3つの根本的変化に支えられています。1. 5G導入は、信号劣化なしに即時的な周波数管理効率を提供するSAWフィルタを通じて、説得力のある運用上の優位性を創出。これにより通信施設は性能基準を満たしつつ、ネットワーク信頼性を維持し干渉問題を低減可能。2. 世界の施設が従来のフィルタリング手法を補完する先進システムを求める中、民生用電子機器の近代化が加速。業界規制や運用効率基準に沿った精密な周波数制御・信号管理を実現。3. IoT接続性の強化が、無線通信運用時の信号損失を最小化しつつ動作性能を維持する効果的な周波数フィルタリングソリューションを必要とする通信施設・電子機器メーカーの採用を促進.

しかしながら、成長過程には逆風も存在します。半導体サプライヤー間で特殊なフィルタ装置や周波数管理システムの価格設定にばらつきがある部品コストの問題が、予算に敏感な民生用電子機器環境での採用を制限する可能性があります。また、フィルタ性能や動作条件に関する技術的制約も依然として存在し、極端な周波数帯域や厳しい電磁環境下では効果が低下する恐れがあり、フィルタ性能と信号の一貫性に影響を及ぼします。

機会経路 – SAWフィルタ市場

SAWフィルタ市場は、5Gインフラの拡大、通信近代化、IoTおよび自動車接続プラットフォームの採用によって推進される、専門的でありながら重要な機会を表しています。市場規模は2025年の62億米ドルから2035年までに152億3000万米ドルへ拡大し、91億米ドルの新規価値を追加します。成長過程の機会は、高度なRFフィルタ、小型化、帯域幅最適化、スマート統合機能に集中している。

- 経路A – RF SAWフィルタのリーダーシップと高度な周波数最適化。帯域幅能力の向上、自動信号処理システム、通信プラットフォームとの統合を通じて、支配的なRF SAWフィルタセグメントを強化。予想収益規模:22億~25億米ドル

- 経路B – 東アジア通信拡大と市場開発。現地生産と技術提携を通じ、中国・インドの急速な5Gインフラ成長過程需要を捕捉。予想収益規模:15~18億米ドル

- 経路C – 通信市場支配と性能統合。性能最適化・信号対応システムによる通信用途内拡大。予想収益規模:13~16億米ドル

- 経路D – 温度補償技術と高周波用途。過酷な無線環境における精密周波数運用向けにTC-SAWソリューションを拡張。予想収益プール:11億~13億米ドル

- 経路E – 民生電子機器の革新と小型化用途。コンパクトなフォームファクターを活用し、モバイルデバイスとウェアラブル技術の需要に対応。予想収益プール:9億~11億米ドル

- 経路F – 自動車コネクティビティ統合&V2X技術ソリューション。車両通信とリアルタイム信号処理を備えたIoT対応フィルタ。予想収益規模:7億~9億米ドル

- 経路G – 帯域幅最適化&高度な性能開発。より高い周波数範囲と強化された信号処理基準を満たすフィルタ設計。予想収益規模:5億~7億米ドル

セグメント別分析

主要分類: 市場は種類別にRF SAWフィルターとIF SAWフィルターに分類され、基本信号処理機器から包括的な通信最適化のための専門周波数ソリューションへの進化を表す。

二次分類:帯域幅セグメンテーションにより市場は2kHz~50kHz、100kHz~2MHz、5MHz~100MHzのセクターに分割され、動作性能・周波数適合性・システム効率基準に対する異なる要求を反映。

三次分類:周波数範囲セグメントは10MHz~50MHz、50MHz~1GHz、1GHz以上に分かれ、業界用途は民生用電子機器、自動車、航空宇宙・防衛、通信、その他に及ぶ。

地域別分類:地理的分布は北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア太平洋、中東・アフリカをカバーし、先進市場が導入を主導する一方、新興経済国では通信拡張プログラムに牽引され加速的な成長パターンを示している。

このセグメンテーション構造は、標準的なフィルタ装置から高度な信号処理・自動化機能を備えた専門周波数システムへの技術的進展を明らかにすると同時に、用途の多様性は、精密な周波数管理ソリューションを必要とする通信インフラから民生用電子機器まで多岐にわたる。

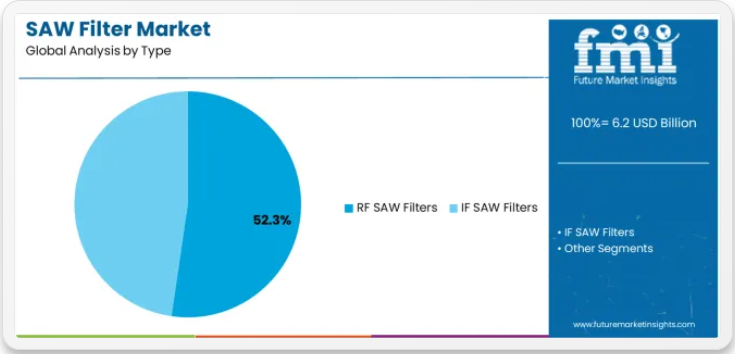

種類別では、RF SAWフィルターセグメントが圧倒的な市場シェアを占める

市場ポジション:RF SAWフィルターシステムは、優れた帯域幅能力、運用柔軟性、通信最適化といった先進的な周波数機能により、多様な民生・産業環境において無線設備が最適な信号処理を実現することを可能とし、SAWフィルター市場で52.3%のシェアを獲得し主導的地位を占める。

価値ドライバー:本セグメントは、信頼性の高い周波数システムを求める通信施設のニーズから恩恵を受けています。これらのシステムは、大幅なインフラ改修を必要とせずに、一貫したフィルタリング性能、信号損失の低減、運用効率の最適化を提供します。先進的な設計機能により、自動化された信号処理、周波数の一貫性、既存の無線機器との統合が可能となり、運用性能と信号信頼性が重要な施設要件となる場面で優位性を発揮します。

競争優位性:RF SAWフィルターシステムは、実証済みの動作安定性、一貫した周波数特性、自動化通信システムとの統合性により差別化を図り、多様な無線・民生用途に適した最適な信号基準を維持しつつ施設効率を向上させます。

主要市場の特性:

- 最適化された帯域幅構成と運用効率機能を備えた先進周波数設計

- 拡張されたフィルタリング効果により、一貫した周波数性能で90-95%の信号成功率を実現

- 自動信号処理、監視統合、周波数管理運用向けプロセス最適化を含む通信互換性

IF SAWフィルタシステムが専門市場で成長

IF SAWフィルタシステムは、特殊な周波数特性と運用上の優位性により、SAWフィルタ市場で47.7%のシェアを維持。レーダーや衛星通信用途向けに、特定のフィルタリング特性を競争力ある価格で求める施設に需要がある。市場成長は航空宇宙分野の拡大に牽引され、最適化されたシステム設計による信頼性の高い周波数ソリューションと運用効率が重視されている。

帯域幅別では5MHz~100MHzセグメントが最速成長

市場背景:5MHz~100MHz帯域幅は64.2%の最高シェアを占める。高周波システムの普及拡大、5G通信最適化への注力強化、通信規格を維持しつつ信号効率を最大化する無線インフラ用途が背景にある。

魅力要因:5MHz~100MHz帯域の事業者は、システム信頼性、周波数最適化、および複数の無線運用にわたる協調的な信号処理を可能にする既存通信インフラとの統合を優先する。このセグメントは、性能向上と通信効率化用途のための高帯域幅システムの導入を重視する大規模な5G投資および近代化プログラムの恩恵を受けている。

成長過程要因:5G導入プログラムでは、通信運用における標準装備として高帯域幅フィルタが採用される一方、無線施設の拡大により、性能基準に準拠し運用複雑性を最小化する高度な周波数機能への需要が増加している。

市場の課題:周波数技術の規格や帯域幅インフラの差異により、異なる施設や運用シナリオ間でのシステム標準化が制限される可能性がある。

用途の動向:

- ・高帯域幅周波数機能を必要とする通信インフラと無線通信の急成長

- ・通信事業者における性能最適化・運用強化アプリケーションの採用拡大

- ・運用最適化と効率性確保のための自動周波数システムとの統合進展

2kHz~50kHz用途は特殊需要を維持

2kHz~50kHz用途は、産業用センサー施設、医療機器運用、精密オーディオ用途における特殊な周波数要件により、35.8%の市場シェアを占める。これらの施設では、敏感な環境下で動作可能でありながら、効果的な信号処理と運用信頼性を提供する低周波システムが求められる。

業界別では、通信用途が市場を牽引

市場ポジション:広範な5Gインフラ開発と信号処理要件により、通信用途が最大の業界セグメントとして市場をリード。

成長要因:通信セクターの拡大、ネットワーク近代化プロジェクト、性能最適化の推進により、無線インフラ、基地局、ネットワーク機器プロジェクト全体で周波数フィルタリングソリューションへの需要が持続的に高まっている。

適用範囲:通信用途は、多様な周波数フィルタリング能力と信号処理機能を必要とする5G展開、無線インフラ、ネットワーク最適化、システムアップグレードプロジェクトに及ぶ。

SAWフィルタ市場の推進要因、抑制要因、主要トレンドとは?

成長促進要因:5Gインフラ開発が主要な採用要因となる。SAWフィルタは周波数管理効率化機能を提供し、通信施設が過剰な処理遅延なく信号基準を満たすことを可能にするため、精密な周波数フィルタリングを必要とする無線運用・接続ミッションを支援する。消費者向け電子機器の需要が市場拡大を加速させる。施設側では無線通信・処理シナリオにおいて運用効率を維持しつつ信号干渉を最小化する効果的なシステムを求めるためである。世界的な通信技術支出の増加は、従来の通信手法を補完し複雑な無線環境で運用柔軟性を提供するフィルタシステムへの継続的需要を生み出している。

成長過程の阻害要因:特殊フィルタシステムや周波数管理装置の価格設定に関する半導体サプライヤー間の部品コスト課題は、予算制約やコスト重視の電子機器運用地域における運用柔軟性や市場浸透を制限する可能性がある。技術的性能制限:フィルターの能力と動作条件に関する制限が持続しており、極端な周波数帯域、電磁干渉、施設環境条件下では効果が低下する可能性があり、フィルターの性能と信号の一貫性に影響を及ぼす。複数の通信規格と周波数標準にまたがる市場の断片化は、異なる機器サプライヤー間および既存の無線インフラとの互換性懸念を生じさせる。

市場進化パターン:性能要件がフィルタシステムコストを正当化する通信・民生電子機器分野で採用が加速。先進市場に地理的集中が見られるが、デジタル化推進策と接続性開発により新興経済圏で主流採用へ移行中。技術開発はフィルタ性能強化、周波数効率改善、信号処理・通信効率を最適化する自動監視システムとの統合に注力。代替周波数フィルタ技術や通信規格が無線・通信用途における従来型フィルタ機器の導入を大幅に制限する場合、市場は混乱に直面する可能性がある。

主要国別SAWフィルタ市場分析

SAWフィルタ市場は地域ごとに異なる動向を示しており、成長リーダー国であるインド(成長率11.2%)と中国(同10.4%)は通信施策と5G開発を通じて拡大を牽引している。安定した成長国には米国(成長率8.6%)、英国(同8.2%)および先進地域が含まれ、確立された無線業界と先進的なフィルタ採用の恩恵を受けている。新興市場ではフランス(成長率7.9%)と発展途上地域が特徴的で、通信施策と技術近代化が一貫した成長パターンを支えている。

地域別分析では、東アジア市場が通信拡大と5G開発を通じた導入を主導する一方、北米諸国は無線技術進歩と性能標準化要件に支えられ着実な拡大を維持。欧州市場は通信用途と信号処理統合の潮流により緩やかな成長を示す。

インドが最速の市場成長を牽引

インドは積極的な通信プログラムと包括的な5G開発により最速の市場成長を実現。先進SAWフィルタを無線インフラ及び民生電子機器設置の標準部品として統合している。同国の11.2%の成長過程は、無線通信・民生施設における先進フィルターシステム使用を義務付ける政府主導の通信技術促進策と国内製造能力を反映している。成長過程はムンバイ、デリー、バンガロール等の主要都市圏に集中し、通信技術開発では先進的な施設最適化能力と信号管理アプリケーションを求める無線事業者に訴求する統合フィルターシステムが展開されている。

インドメーカーは、国内生産の優位性と自動信号処理・強化周波数機能などの先進的運用特性を組み合わせたコスト効率の高いフィルタソリューションを開発中。通信サプライヤーや電子機器流通業者を通じた販路が市場アクセスを拡大し、政府のデジタルインフラ開発支援が多様な無線・民生分野での採用を後押ししている。

戦略的市場指標:

- 通信施設が5G・無線インフラ分野で85%の導入率を牽引

- 政府のデジタルプログラムが国内通信技術開発に多額の資金提供

- 競争力ある価格設定と現地技術サポートで40%の市場シェアを獲得した国内メーカー

- コスト効率の高いフィルタソリューションを新興通信市場向けに輸出市場開発

- 北京・上海・広州では、通信技術開発が統合型フィルタシステムを展示。高度な施設最適化機能と信号管理アプリケーションを求める無線事業者にアピール

- 競争力のある価格設定と現地技術サポートにより、国内メーカーが40%の市場シェアを獲得

- 新興通信市場をターゲットとしたコスト効率の高いフィルタソリューションの輸出市場開拓

中国が急成長過程の市場として台頭

北京、上海、広州では、政府の5G投資拡大とフィルタ機能の重要性を強調する通信近代化プログラムを背景に、通信施設や電子機器メーカーが周波数管理最適化と信号処理用途の標準装備として先進的なSAWフィルタを導入している。政府の無線化推進策と、通信・製造施設向け先進フィルタシステムを促進する民生電子機器開発プログラムに支えられ、市場は10.4%の成長過程を維持。中国通信事業者は、特に信号効率と性能基準が重要な運用要件となる都市部で需要の高い、安定した動作性能と周波数処理機能を備えたフィルタシステムを採用。

市場拡大は、通信技術製造能力の向上と国際技術移転協定による恩恵を受けており、これにより無線・民生向け先進フィルタシステムの国内生産が可能となっている。技術導入は半導体装置で確立されたパターンに従い、信頼性と性能が調達決定と運用展開を牽引する。

市場インテリジェンス概要:

- 通信・民生電子機器セグメントが初期導入を牽引、装置調達で年間58%の成長過程

- 周波数効率化と信号最適化のためのフィルタシステムを重視する5Gインフラ近代化プログラム

- システム開発で国際プロバイダーと提携する現地メーカー

- 運用最適化と信号管理のためのフィルタシステムを導入する通信施設

米国が市場リーダーシップを維持

米国は包括的な無線プログラムと先進的な通信インフラ開発を通じ、民生用電子機器から通信用途までSAWフィルタを統合することで市場リーダーシップを確立。8.6%の成長率は、確立された無線業界関係と成熟したフィルタ技術導入を反映し、通信・防衛施設における周波数管理システムの広範な利用を支えている。成長過程はカリフォルニア、テキサス、ニューヨークなどの主要技術拠点に集中。これらの地域では、確立された周波数処理能力と運用効率アプリケーションを求める無線事業者向けに、成熟したフィルタ導入事例が通信技術によって実証されている。

米国のフィルタプロバイダーは、確立された流通ネットワークと包括的なサービス能力(技術サポートプログラムや性能最適化を含む)を活用し、顧客関係構築と運用上の優位性を創出。市場は、フィルタ使用を義務付けつつ技術進歩と運用最適化を支援する成熟した周波数規制・通信規格の恩恵を受けている。

市場インテリジェンス概要:

- ・ 成熟したフィルタ導入により通信・防衛施設で80%の採用率を維持

- ・ 確立された周波数規制がフィルタ技術進歩への持続的需要を提供

- ・ 技術統合プログラムが無線シナリオにおけるフィルタ機能を拡大

- ・ 5Gインフラ投資が高度なフィルタリングソリューションの需要を牽引

英国の技術的リーダーシップ

英国の先進通信技術市場は、既存の5Gシステムや通信インフラとの統合を通じ、無線アプリケーションや民生電子機器分野で実証済みの運用効果を有する高度なSAWフィルタ導入を実証している。同国は無線技術と信号処理統合におけるエンジニアリング専門知識を活用し、8.2%の成長過程を維持。ロンドン、マンチェスター、エディンバラなどの技術拠点では、フィルタシステムが包括的な通信プラットフォームやネットワーク管理システムと統合され、周波数処理運用と信号効率を最適化するプレミアム設置事例が示されている。

英国メーカーはフィルタ装置開発においてシステム信頼性と性能準拠を優先し、ネットワーク監視統合や自動信号処理などの先進機能を備えたプレミアムシステムへの需要を創出。確立された通信技術インフラと、長期的な運用メリットと国際無線規格準拠をもたらす先進フィルタリング技術への投資意欲が市場を後押ししている。

市場インテリジェンス概要:

- 性能標準化と信号準拠に注力するエンジニアリングがプレミアムセグメント成長を牽引

- 通信技術パートナーシップによる開発サイクル30%短縮

- 英国メーカーと国際無線企業間の技術連携

- 通信シナリオにおけるフィルタシステム統合を拡大するネットワーク研修プログラム

フランスは強力な技術市場を示す

フランスの市場拡大は、パリとリヨンにおける5Gインフラ近代化、民生用電子機器施設のアップグレード、信号最適化用途向けフィルタソリューションを組み込む政府技術プログラムなど、多様な通信需要の恩恵を受けている。精密な周波数制御や信号干渉低減といったフィルタ技術の利点に対する認識の高まりと無線通信活動の増加に牽引され、同国は7.9%の成長過程を維持している。

市場の動向は、高度な運用性能とフランス通信事業者が重視するコスト効率のバランスを取る費用対効果の高いフィルタソリューションに焦点が当てられている。電子機器業界の拡大により、新規施設インフラや通信近代化プロジェクトにおける最新フィルタシステムへの継続的な需要が生じている。

戦略的市場考察:

- 周波数最適化と信号処理用途に焦点を当てた通信・民生用電子機器セグメントが成長を牽引

- 地域ごとの無線要件が基本フィルタ装置から高度システムまで多様な製品ポートフォリオを促進

- 国際メーカーとの現地生産契約を伴う技術提携機会

- 政府技術イニシアチブが調達基準と運用要件に影響を与え始める

ヨーロッパ市場の国別内訳

欧州のSAWフィルタ市場は、2025年の18億米ドルから2035年までに42億米ドルへ成長し、予測期間中のCAGRは8.9%と予測される。ドイツは先進的な通信技術インフラと主要な業界拠点に支えられ、2025年に26.4%の市場シェアで首位を維持すると見込まれる。

英国は包括的な5Gプログラムと無線技術開発イニシアチブにより、2025年に20.8%のシェアで続く。フランスは専門的な通信用途と周波数最適化要件により17.3%のシェアを占める。イタリアは13.9%のシェアを保持し、スペインは2025年に10.2%を占める。ポーランドは8.1%のシェアを維持し、ロシアは2025年のヨーロッパ市場で3.3%を占める。その他のヨーロッパ地域は、北欧諸国における通信技術の導入拡大と、技術近代化プログラムを実施する新興無線施設により、2035年までに合計シェアを7.5%から8.2%へ拡大すると予測されている。

RF SAWフィルタ技術が日本の5Gインフラ需要を牽引

日本では、SAWフィルタ市場においてRF SAWフィルタシステムが優先的に採用されている。精密な周波数管理の最適化や既存無線インフラとのシームレスな統合といった先進機能により、通信・民生電子機器分野で圧倒的なシェアを占める。日本の施設運営者は信頼性・精度・長期運用性能を重視するため、通信要件や信号状態に応じた一貫した周波数処理能力と適応型動作性能を提供するRF SAWフィルタシステムへの需要が創出されている。その他のフィルタタイプは、通信効率を損なうことなく包括的な周波数フィルタリング機能が運用要件を満たす、専門用途や産業施設において主に二次的な位置を占めている。

市場特性:

- 高度な周波数処理アルゴリズムと精密な動作能力を備えたRF SAWフィルタシステムへの重点的注目

- 既存通信プラットフォームおよび信号管理システムとの統合要件

- 無線用途における運用信頼性と長期耐久性の重視

韓国では家電メーカーがフィルタサービスを主導

韓国市場では、村田製作所、サムスン、SKハイニックスなどの国際半導体企業が優位な市場構造を形成している。これらの企業は、フィルタ統合とデバイス設置の両方を支える包括的な製品ポートフォリオと確立された電子機器ネットワークを通じて支配的な地位を維持している。これらのプロバイダーは、高度なフィルタシステムと専門的な製造サービス、継続的な技術サポートを組み合わせた統合ソリューションを提供しており、信頼性の高い周波数管理システムを求める韓国の電子機器事業者に訴求している。現地の電子機器請負業者や技術統合業者は、民生用電子機器設置向けにローカライズされたサービス能力と競争力のある価格を提供することで中程度の市場シェアを獲得している一方、国内メーカーは韓国の電子機器特性に合わせた専門用途向けソリューションやコスト効率の高いソリューションに注力している。

チャネル洞察:

- 先進的なフィルタ製品群によりプレミアム市場ポジションを維持する国際半導体ブランド

- 専門的な統合・保守需要の拡大に対応するため拡大する現地電子機器サービスネットワーク

- モバイル機器・民生用電子機器用途における差別化要因としてのシステム小型化能力

SAWフィルタ市場の競争環境

SAWフィルタ市場は中程度の集中度で運営され、約15~20社の主要プレイヤーが存在。主要企業は確立された通信業界関係と包括的なフィルタ製品群を通じ、世界市場の約65~70%を支配。競争は価格競争ではなく、高度な周波数処理能力、システム信頼性、無線統合性を重視。

市場リーダーには村田製作所、Qorvo社、Skyworks Solutions社が含まれ、広範な半導体技術専門知識、世界通信請負業者ネットワーク、顧客の乗り換えコストを生み出しプレミアム価格設定を支える包括的なシステム統合能力を通じて競争優位性を維持している。これらの企業は数十年にわたるフィルタ技術経験と継続的な研究投資を活用し、精密な動作制御と信号監視機能を備えた先進的な周波数管理システムを開発している。

技術革新企業には、TDK株式会社、太陽誘電株式会社、WISOLが含まれる。これらは、高度な周波数処理能力と運用柔軟性を求める通信事業者に訴求する、専門的なフィルタ技術への注力と革新的な操作インターフェースを通じて競争する。これらの企業は、迅速な技術開発サイクルと専門的な無線用途への注力によって差別化を図っている。

地域スペシャリストには京セラ株式会社、TST、ショルダーエレクトロニクス有限公司などが該当し、特定地域市場や温度補償システム・統合通信ソリューションなどの専門用途に注力している。市場動向は、信頼性の高いフィルタ機能と精密周波数管理制御・自動性能最適化機能を含む先進運用ソフトウェアを組み合わせた企業を優遇する。従来の半導体受託企業がフィルタシステムへ進出する一方、専門通信企業が革新的フィルタソリューションと特殊無線分野向けコスト効率システムで既存プレイヤーに挑戦するため、競争圧力は激化している。

SAWフィルタ市場の主要プレイヤー

- Murata Manufacturing Co., Ltd.

- Qorvo, Inc.

- Skyworks Solutions, Inc.

- TDK Corporation

- TAIYO YUDEN Co., Ltd.

- WISOL

- Kyocera Corporation

- TST

- SHOULDER Electronics Limited

- CETC Deqing Huaying Electronics Co., Ltd.

SAWフィルタ市場:セグメント別

種類:

- RF SAWフィルタ

- IF SAWフィルタ

帯域幅:

- 2kHz~50kHz

- 100kHz~2MHz

- 5MHz~100MHz

周波数範囲:

- 10MHz~50MHz

- 50MHz~1GHz

- 1GHz以上

業界別:

- 民生用電子機器

- 自動車

- 航空宇宙・防衛

- 電気通信

- その他

地域別:

- 北米

- 米国

- カナダ

- メキシコ

- 中南米

- ブラジル

- チリ

- その他中南米

- 西ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- 西ヨーロッパその他

- 東ヨーロッパ

- ロシア

- ポーランド

- 東ヨーロッパその他

- 東アジア

- 中国

- 日本

- 韓国

- 南アジア太平洋

- インド

- ASEAN

- オーストラリア&ニュージーランド

- 南アジア太平洋その他

- 中東・アフリカ

- サウジアラビア王国

- GCC諸国その他

- トルコ

- 南アフリカ

- アフリカ連合その他

- 中東・アフリカその他

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界の市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長過程分析

- 絶対的機会分析

- 世界市場価格分析 2020年~2024年および予測 2025年~2035年

- 種類別の世界市場分析 2020年~2024年および予測 2025年~2035年

- はじめに/主要調査結果

- 種類別の過去市場規模(百万米ドル)分析 2020年~2024年

- 種類別の現在および将来の市場規模(百万米ドル)分析および予測 2025年~2035年

- RF SAWフィルター

- IF SAWフィルター

- Y to o to Y 成長過程トレンド分析(種類別、2020年から2024年)

- 絶対的機会分析(種類別、2025年から2035年)

- 世界市場分析 2020年から2024年および予測 2025年から2035年、帯域幅別

- はじめに/主要調査結果

- 過去市場規模(百万米ドル)帯域幅別分析、2020~2024年

- 現在および将来の市場規模(百万米ドル)帯域幅別分析と予測、2025~2035年

- 5MHz~100MHz

- 2kHz~50kHz

- 100kHz~2MHz

- Y to o to Y 帯域幅別成長過程トレンド分析(2020~2024年)

- 帯域幅別絶対的機会分析(2025~2035年)

- 世界市場分析(2020~2024年)および予測(2025~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋地域

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 種類別

- 帯域幅別

- 国別

- 市場魅力度分析

- 国別

- 種類別

- 帯域幅別

- 主なポイント

- 中南米市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020~2024年

- 市場規模(百万米ドル)予測:市場分類別、2025年から2035年

- 国別

- ブラジル

- チリ

- その他の中南米諸国

- 種類別

- 帯域幅別

- 市場魅力度分析

- 国別

- 種類別

- 帯域幅別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 種類別

- 帯域幅別

- 市場魅力度分析

- 国別

- 種類別

- 帯域幅別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル)予測 2025年~2035年

- 国別

- 種類別

- 帯域幅別

- 市場魅力度分析

- 国別

- 種類別

- 帯域幅別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 種類別

- 帯域幅別

- 市場魅力度分析

- 国別

- 種類別

- 帯域幅別

- 主なポイント

- 南アジア・太平洋市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア&ニュージーランド

- その他の南アジアおよび太平洋地域

- 種類別

- 帯域幅別

- 国別

- 市場魅力度分析

- 国別

- 種類別

- 帯域幅別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 種類別

- 帯域幅別

- 市場魅力度分析

- 国別

- 種類別

- 帯域幅別

- 主なポイント

- 主要国市場分析

-

- 競争の深掘り

- Murata Manufacturing Co., Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- 市場戦略

- 製品戦略

- チャネル戦略

- Qorvo, Inc.

- Skyworks Solutions, Inc.

- TDK Corporation

- TAIYO YUDEN Co., Ltd.

- WISOL

- Kyocera Corporation

- TST

- SHOUDER Electronics Limited

- CETC Deqing Huaying Electronics Co., Ltd.

- Murata Manufacturing Co., Ltd.

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

米国価格分析市場シェア分析、2024年種類別帯域幅別カナダ価格分析市場シェア分析、2024年種類別帯域幅別メキシコ価格分析市場シェア分析、2024年種類別帯域幅別ブラジル価格分析市場シェア分析、2024年種類別帯域幅別チリ価格分析市場シェア分析、2024年種類別帯域幅別ドイツ価格分析市場シェア分析、2024年種類別帯域幅別英国価格分析市場シェア分析、2024年種類別帯域幅別イタリア価格分析市場シェア分析、2024年種類別帯域幅別スペイン価格分析市場シェア分析、2024年種類別帯域幅別フランス価格分析市場シェア分析、2024年種類別帯域幅別インド価格分析市場シェア分析、2024年種類別帯域幅別ASEAN価格分析市場シェア分析、2024年種類別帯域幅別オーストラリア&ニュージーランド中国日本価格分析市場シェア分析、2024年種類別帯域幅別韓国価格分析市場シェア分析、2024年種類別帯域幅別ロシア価格分析市場シェア分析、2024年種類別帯域幅別ポーランド価格分析市場シェア分析、2024年種類別帯域幅別ハンガリー価格分析市場シェア分析、2024年種類別帯域幅別サウジアラビア王国価格分析市場シェア分析、2024年種類別帯域幅別トルコ価格分析市場シェア分析、2024年種類別帯域幅別南アフリカ価格分析市場シェア分析、2024年種類別帯域幅別市場構造分析競争ダッシュボード競争ベンチマーキング主要プレイヤーの市場シェア分析地域別種類別帯域幅別競争分析

表一覧

- 表1:地域別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表2:種類別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表3:帯域幅別世界市場規模予測(2020~2035年、百万米ドル)

- 表4:国別北米市場規模予測(2020~2035年、百万米ドル)

- 表5:種類別北米市場規模予測(2020~2035年、百万米ドル)

- 表6:北米市場規模(百万米ドル)予測:帯域幅別、2020年から2035年

- 表7:中南米市場規模(百万米ドル)予測:国別、2020年から2035年

- 表8:中南米市場規模(百万米ドル)予測:種類別、2020年から2035年

- 表9:中南米市場規模(百万米ドル)予測:帯域幅別、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)予測:国別、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)予測:種類別、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)帯域幅別予測、2020年から2035年

- 表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東ヨーロッパ市場規模(百万米ドル)種類別予測、2020年から2035年

- 表15:東ヨーロッパ市場規模(百万米ドル)帯域幅別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)種類別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)帯域幅別予測、2020年から2035年

- 表19:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋市場規模(百万米ドル)種類別予測、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)予測(帯域幅別)、2020年から2035年

- 表22:中東・アフリカ地域市場規模(百万米ドル)予測(国別)、2020年から2035年

- 表23:中東・アフリカ地域市場規模(百万米ドル)予測(種類別)、2020年から2035年

- 表24:中東・アフリカ市場規模(百万米ドル)予測(帯域幅別)、2020年から2035年

図表一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:種類別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図4:種類別世界市場の2025年および2035年の前年比成長過程比較

- 図5:種類別世界市場魅力度分析

- 図6:帯域幅別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図7:帯域幅別世界の市場の前年比成長過程比較(2025-2035年)

- 図8:帯域幅別世界の市場の魅力度分析

- 図9:地域別世界の市場価値(百万米ドル)シェアおよびBPS分析(2025年および2035年)

- 図10:地域別世界の市場の前年比成長過程比較(2025-2035年)

- 図11:地域別世界市場魅力度分析

- 図12:北米市場におけるドルベースの増分機会、2025-2035年

- 図13:中南米市場におけるドルベースの増分機会、2025-2035年

- 図14:西ヨーロッパ市場におけるドルベースの増分機会、2025-2035年

- 図15:東ヨーロッパ市場における増分ドル機会、2025-2035年

- 図16:東アジア市場における増分ドル機会、2025-2035年

- 図17:南アジア・太平洋市場における増分ドル機会、2025-2035年

- 図18:中東・アフリカ市場における追加ドル機会、2025-2035年

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における種類別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場における種類別前年比成長過程比較、2025-2035年

- 図22:北米市場における種類別魅力度分析

- 図23:北米市場における帯域幅別市場価値シェアとBPS分析(2025年および2035年)

- 図24:北米市場における帯域幅別年次成長過程比較(2025-2035年)

- 図25:北米市場における帯域幅別市場魅力度分析

- 図26:中南米市場 国別市場価値シェアおよびBPS分析、2025年および2035年

- 図27:中南米市場 種類別市場価値シェアおよびBPS分析、2025年および2035年

- 図28:中南米市場 種類別前年比成長過程比較、2025-2035年

- 図29:中南米市場における種類別魅力度分析

- 図30:中南米市場における帯域幅別価値シェアとBPS分析(2025年および2035年)

- 図31:中南米市場における帯域幅別前年比成長過程比較(2025-2035年)

- 図32:中南米市場における帯域幅別魅力度分析

- 図33:西ヨーロッパ市場 国別市場価値シェアおよびBPS分析、2025年および2035年

- 図34:西ヨーロッパ市場 種類別市場価値シェアおよびBPS分析、2025年および2035年

- 図35:西ヨーロッパ市場 種類別前年比成長過程比較、2025-2035年

- 図36:西ヨーロッパ市場における種類別魅力度分析

- 図37:西ヨーロッパ市場における帯域幅別市場価値シェアとBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場における帯域幅別前年比成長過程比較(2025-2035年)

- 図39:西ヨーロッパ市場における帯域幅別魅力度分析

- 図40:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:東ヨーロッパ市場における種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東ヨーロッパ市場における種類別前年比成長過程比較(2025-2035年)

- 図43:ヨーロッパ市場における種類別魅力度分析

- 図44:ヨーロッパ市場における帯域幅別価値シェアとBPS分析(2025年および2035年)

- 図45:ヨーロッパ市場における帯域幅別前年比成長過程比較(2025-2035年)

- 図46:ヨーロッパ市場における帯域幅別魅力度分析

- 図47:東アジア市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:東アジア市場 種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図49:東アジア市場 種類別前年比成長過程比較(2025-2035年)

- 図50:東アジア市場における種類別魅力度分析

- 図51:東アジア市場における帯域幅別価値シェアとBPS分析(2025年および2035年)

- 図52:東アジア市場における帯域幅別前年比成長過程比較(2025-2035年)

- 図53:東アジア市場における帯域幅別魅力度分析

- 図54:南アジア・太平洋市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場 種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場 種類別前年比成長過程比較(2025-2035年)

- 図57:南アジア・太平洋市場における種類別市場魅力度分析

- 図58:南アジア・太平洋市場における帯域幅別市場価値シェアとBPS分析(2025年および2035年)

- 図59:南アジア・太平洋市場における帯域幅別前年比成長過程比較(2025-2035年)

- 図60:南アジア・太平洋市場における帯域幅別市場魅力度分析

- 図61:中東・アフリカ市場の国別価値シェアとBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場の種類別価値シェアとBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場の種類別前年比成長過程比較(2025-2035年)

- 図64:中東・アフリカ市場における種類別魅力度分析

- 図65:中東・アフリカ市場における帯域幅別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場における帯域幅別前年比成長過程比較(2025-2035年)

- 図67:中東・アフリカ市場 帯域幅別魅力度分析

- 図68:世界市場 – 階層構造分析

- 図69:世界市場 – 企業シェア分析