❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

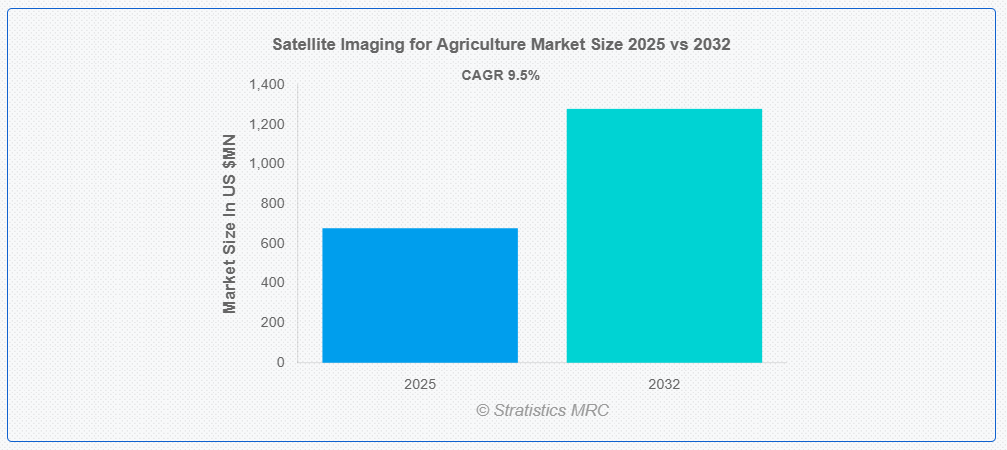

ストラテジックス・MRCの調査によると、2025年の世界農業用衛星画像市場規模は$677.60百万ドルと推計され、2032年までに$1279.01百万ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)9.5%で成長すると見込まれています。農業用衛星画像技術は、衛星から得られるリモートセンシング技術を活用して農業活動を監視・管理します。作物の健康状態、土壌条件、灌漑状況、気象の影響に関する詳細なデータを提供します。これらの情報は、農家が高精度な判断を下し、収量を向上させ、資源の無駄遣いを削減するのに役立ちます。精密農業を可能にすることで、衛星画像技術は広大な農業地域における害虫、病気、干ばつストレスなどの問題の早期発見を支援し、持続可能な農業を促進します。

市場動向:

要因:

スマート農業の普及拡大

精密農業の需要の高まりが、農業オペレーションにおける衛星画像技術の広範な採用を後押ししています。農家は高解像度衛星データを活用し、作物の健康状態、土壌条件、灌漑ニーズを効果的に監視しています。世界各国の政府は、食料安全保障の強化と資源利用の最適化を目的としたスマート農業イニシアチブを推進しています。先進型衛星解析技術はリアルタイムの意思決定を可能にし、収量予測の精度向上と廃棄物削減を実現しています。その結果、衛星画像は現代の農業実践において不可欠なツールとなりつつあります。

制約:

初期投資の高さ

衛星画像技術の導入には、ハードウェア、ソフトウェア、データサブスクリプションに多額の初期費用が必要です。中小規模の農家はこれらの先進型システムを導入する資金調達に苦労しており、市場浸透が制限されています。さらに、衛星データ解釈のための専門人材の必要性が運営コストを増大させています。メンテナンスと定期的なアップグレードも総所有コストをさらに増加させます。これらの財務的障壁は、特に開発途上地域において農業における衛星画像技術の広範な採用を妨げています。

機会:

持続可能な農業実践への意識の高まり

環境問題の深刻化により、農家は持続可能な農業への移行を迫られており、これらが衛星画像技術の新たな機会を生み出しています。衛星データを活用した精密農業技術は、水使用量の削減、化学肥料の最小化、炭素排出量の低減に貢献します。政府やNGOは、衛星ベースのモニタリングを活用したエコフレンドリーな農業を促進するプログラムに資金を提供しています。消費者の持続可能に生産された食品への需要の高まりも、これらの技術への需要を後押ししています。コスト効果の高い衛星ソリューションを提供する企業は、拡大する市場から恩恵を受ける可能性があります。

脅威:

標準化されたデータ形式の欠如

統一されたデータ標準の欠如は、衛星画像と他の農業技術との統合を複雑化しています。異なるプロバイダーが異なる形式を使用しているため、農家がデータを効率的に統合・分析することが困難です。この不一致は、農場管理ソフトウェアと衛星プラットフォーム間の相互運用性も制限します。業界全体の標準化が欠如すると、ユーザーが互換性問題に直面し、採用率が鈍化する可能性があります。この問題を解決することは、多様な農業システムでのスムーズな導入にとって不可欠です。

COVID-19の影響

COVID-19パンデミックは、農業用衛星画像市場に当初課題をもたらしました。ロックダウンと経済的不確実性は、衛星の打ち上げ遅延の可能性を引き起こし、一部の農家の投資能力に影響を与え、技術採用の遅延を招く可能性があります。しかし、パンデミックは、移動制限と労働力不足により、農業におけるリモートモニタリングの重要性を浮き彫りにしました。これにより、作物の健康状態監視や収量予測のための衛星画像の重要なツールとしての認識が高まりました。その結果、パンデミック後、持続可能で効率的な農業実践の必要性から、農業における衛星画像の需要は増加すると予想されています。

データサービスセグメントは、予測期間中に最大の市場規模を占めると予想されています

データサービスセグメントは、処理済みで実践可能な農業インサイトの需要増加により、予測期間中に最大の市場シェアを占めると予想されています。農家は、衛星画像から導き出された分析、作物の健康状態報告、収量予測のためにサービスプロバイダーに依存しています。サブスクリプションベースのモデルは、大規模なインフラ投資を必要とせずにリアルタイムデータへのコスト効果の高いアクセスを提供します。企業はまた、データ精度と予測能力を向上させるため、AIを統合しています。

研究機関セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、研究機関セグメントは、精密農業、気候監視、持続可能な農業実践への需要増加を背景に、最も高い成長率を記録すると予測されています。政府資金、リモートセンシング技術の進歩、宇宙機関との協業の拡大がイノベーションをさらに促進しています。これらの機関は、作物の健康監視、収量予測、リソース最適化に焦点を当て、食料安全保障イニシアチブを支援し、政策決定者や農業関連企業にデータ駆動型の意思決定を支援しています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は広大な農業部門と農業技術(アグリテック)への政府支援の拡大により、最大の市場シェアを占めると予想されます。インドや中国などの国々は、大規模な人口の食料生産を強化するため、衛星画像を活用しています。デジタル農業を促進する有利な政策と小規模農家への補助金も採用を加速しています。収穫後の損失削減に向けた監視の強化も成長に寄与しています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、北米地域は、先進型の農業インフラと研究開発(R&D)投資の強化を背景に、最も高いCAGRを示すと予想されます。米国とカナダは、大規模精密農業における衛星技術の導入において先駆的な役割を果たしています。民間企業は、地域ごとの作物のニーズに合わせた高解像度画像ソリューションの開発を進めています。持続可能な農業実践を支援する規制と資金提供が、市場成長をさらに後押ししています。

農業用衛星画像市場における主要企業

農業用衛星画像市場における主要企業には、Planet Labs PBC、Airbus Defence and Space、Maxar Technologies、EOS Data Analytics(EOSDA)、Farmaut, Pixxel、ICEYE、Satellogic、European Space Imaging、Satellite Imaging Corporation(SIC)、L3Harris Technologies、Esri、GEOSAT、Syngenta、およびFarmers Edge Inc.が含まれます。

主要な動向:

2025年4月、L3Harris Technologiesは、サウジアラビアを拠点とする主要な海運企業であるZamil Shipyardsと、その合弁企業SAMI-L3Harris Joint Venture(JV)との間で戦略的覚書(MOU)を締結しました。このMOUは、既存の船舶および次世代船舶に自律技術を導入することで、現地の海洋工学の進展を促進します。

2024年11月、マクドナルドUSAと農業技術分野のリーダーであるシンジェンタ・ノースアメリカは、牛肉生産の持続可能性向上を目的とした協業を発表しました。この協業は、飼料効率の向上と、1ポンドあたりの肉生産に伴う温室効果ガス排出量の削減を目指しています。

対象となる農場タイプ:

• 大規模商業農場

• 小規模農家

• 中規模農場

• その他の農場タイプ

対象となるサービス:

• データサービス

• イメージングサービス

• ソフトウェアソリューション

• ハードウェア

展開モード:

• クラウドベース

• オンプレミス

対象となる技術:

• リモートセンシング

• 合成開口レーダー (SAR)

• 地理空間イメージング

• 熱画像

• マルチスペクトルイメージング

• ハイパースペクトルイメージング

• その他の技術

対象アプリケーション

• 作物モニタリング

• 家畜モニタリング

• 土壌マッピング

• 農場資源計画

• 灌漑管理

• 農業保険

• フィールドマッピング

• 天気予報および気候モニタリング

• 収穫量のモニタリング

• 害虫および病気の検出

• その他の用途

対象エンドユーザー

• アグリビジネス

• 環境機関

• 農業協同組合

• AgTech 企業

• 政府機関

• 個人農家

• 研究所

• 保険会社

• その他のエンドユーザー

対象地域

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東およびアフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東およびアフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 農業用衛星画像市場(農場タイプ別)

5.1 概要

5.2 大規模商業農場

5.3 小規模農家

5.4 中規模農場

5.5 その他の農場タイプ

6 農業用衛星画像市場(提供形態別)

6.1 概要

6.2 データサービス

6.3 イメージングサービス

6.4 ソフトウェアソリューション

6.5 ハードウェア

7 農業用衛星画像市場(展開形態別)

7.1 概要

7.2 クラウドベース

7.3 オンプレミス

8 農業向け衛星画像市場(技術別)

8.1 概要

8.2 リモートセンシング

8.3 合成開口レーダー(SAR)

8.4 ジオスペーシャル画像

8.5 熱画像

8.6 マルチスペクトル画像処理

8.7 ハイパースペクトル画像処理

8.8 その他の技術

9 農業用衛星画像市場(アプリケーション別)

9.1 概要

9.2 作物のモニタリング

9.3 家畜のモニタリング

9.4 土壌マッピング

9.5 農場資源計画

9.6 灌漑管理

9.7 農業保険

9.8 フィールドマッピング

9.9 天気予報および気候モニタリング

9.10 収穫量モニタリング

9.11 害虫および病気の検出

9.12 その他の用途

10 農業向けグローバル衛星画像市場、エンドユーザー別

10.1 はじめに

10.2 アグリビジネス

10.3 環境機関

10.4 農業協同組合

10.5 AgTech 企業

10.6 政府機関

10.7 個人農家

10.8 研究機関

10.9 保険会社

10.10 その他のエンドユーザー

11 農業用衛星画像の世界市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、パートナーシップ、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Planet Labs PBC

13.2 Airbus Defence and Space

13.3 Maxar Technologies

13.4 EOS Data Analytics (EOSDA)

13.5 Farmonaut

13.6 Pixxel

13.7 ICEYE

13.8 Satellogic

13.9 European Space Imaging

13.10 Satellite Imaging Corporation (SIC)

13.11 L3Harris Technologies

13.12 Esri

13.13 GEOSAT

13.14 Syngenta

13.15 Farmers Edge Inc.

表の一覧

1 農業用衛星画像市場の見通し(地域別)(2024-2032年)($MN)

2 農業用衛星画像市場動向(農場タイプ別)(2024-2032年)($MN)

3 農業用衛星画像市場動向(大規模商業農場別)(2024-2032年)($MN)

4 農業用衛星画像市場動向(小規模農家別)(2024-2032年)($MN)

5 農業用衛星画像市場動向:中規模農場別(2024-2032年)($MN)

6 農業用衛星画像市場動向:その他の農場タイプ別(2024-2032年)($MN)

7 農業用衛星画像市場動向:提供サービス別(2024-2032年)($MN)

8 農業用衛星画像市場動向:データサービス別(2024-2032年)($MN)

9 農業用衛星画像市場動向:画像サービス別(2024-2032年)($MN)

10 農業用衛星画像市場動向:ソフトウェアソリューション別(2024-2032年)($MN)

11 農業用衛星画像市場動向:ハードウェア別(2024-2032年)($MN)

12 農業用衛星画像市場動向:展開方式別(2024-2032年)($MN)

13 農業用衛星画像市場動向:クラウドベース別(2024-2032年)($MN)

14 農業用衛星画像市場動向(オンプレミス別)(2024-2032年)($MN)

15 農業用衛星画像市場動向(技術別)(2024-2032年)($MN)

16 農業用衛星画像市場動向(リモートセンシング別)(2024-2032年)($MN)

17 農業用衛星画像市場動向(合成開口レーダー(SAR)別)(2024-2032年)($MN)

18 農業用衛星画像市場動向(地理空間画像別)(2024-2032年)($MN)

19 農業用衛星画像市場動向(熱画像技術別)(2024-2032年)($MN)

20 農業用衛星画像市場動向(多スペクトル画像技術別)(2024-2032年)($MN)

21 農業用衛星画像市場動向(ハイパースペクトル画像技術別)(2024-2032年) ($MN)

22 農業用衛星画像市場動向(その他の技術別)(2024-2032年)($MN)

23 農業用衛星画像市場動向(用途別)(2024-2032年)($MN)

24 農業用衛星画像市場動向(作物の監視別)(2024-2032年)($MN)

25 農業用衛星画像市場動向(家畜監視別)(2024-2032年)($MN)

26 農業用衛星画像市場動向(土壌地図作成別)(2024-2032年)($MN)

27 農業用衛星画像市場動向(農場資源計画別)(2024-2032年)($MN)

28 農業用衛星画像市場動向(灌漑管理別)(2024-2032年)($MN)

29 農業用衛星画像市場動向(農業保険別)(2024-2032年)($MN)

30 農業用衛星画像市場動向(フィールドマッピング別)(2024-2032年)($MN)

31 農業用衛星画像市場動向(気象予測・気候監視別)(2024-2032年)($MN)

32 農業用衛星画像市場動向(収量監視別)(2024-2032年)($MN)

33 農業用衛星画像市場動向(害虫・病気検出別)(2024-2032年)($MN)

34 農業用衛星画像市場動向(その他の用途別)(2024-2032年)($MN)

35 農業用衛星画像市場動向(エンドユーザー別)(2024-2032年)($MN)

36 農業向け衛星画像の世界市場見通し、農業関連企業別(2024-2032年)(百万ドル)

37 農業向け衛星画像の世界市場見通し、環境機関別(2024-2032年)(百万ドル)

38 農業向け衛星画像の世界市場見通し、農業協同組合別(2024-2032年)(百万ドル)

39 農業向け衛星画像の世界市場見通し、AgTech 企業別(2024-2032 年)(百万ドル)

40 農業向け衛星画像の世界市場見通し、政府機関別(2024-2032 年)(百万ドル)

41 農業向け衛星画像の世界市場見通し、個人農家別(2024-2032 年)(百万ドル)

42 農業用衛星画像の世界市場見通し、研究機関別(2024-2032)(百万ドル)

43 農業用衛星画像の世界市場見通し、保険会社別(2024-2032)(百万ドル)

44 農業用衛星画像の世界市場見通し、その他のエンドユーザー別(2024-2032)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖