❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

防衛・セキュリティ向けラバートラック市場規模とシェア予測見通し 2025年から2035年

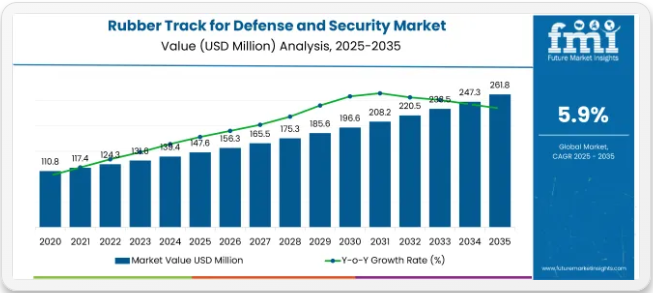

防衛・セキュリティ向けラバートラック市場は、予測期間において5.9%のCAGR(年平均成長率)を記録し、2025年の1億4760万米ドルから2035年までに2億6190万米ドルへ成長すると予測されています。この成長過程は、現代の軍事プラットフォームにおける軽量・低騒音・地形適応性に優れた移動システムの需要に牽引されている。

世界の防衛技術が迅速な展開、ステルス性、高度な機動性へと進化する中、戦術車両や戦闘車両の複数クラスにおいて、従来品の鋼製トラックよりもラバートラックがますます好まれるようになっている。

強化ゴムと複合材料で構成される連続ベルト状のラバートラックは、困難な地形における軍用装甲車両や戦術車両の支持・移動に用いられる。優先度の高い製品タイプはゴムピントラック、ワンピントラック、ツーピントラックであり、それぞれが固有の運用要件と積載量要件を満たすように設計されている。

これらのトラックは、8トンから45トン超までの積載量クラスにわたる戦車、装甲人員輸送車(APC)、歩兵戦闘車(IFV/AIFV)、偵察車両、特殊目的ユニットで幅広い用途を見出している。鋼製履帯と対照的に、ゴム製ラバートラックは振動低減、メンテナンス削減、ステルス性の向上、都市部およびオフロード環境での機動性向上を実現します。

NATO諸国の近代化計画、アジア太平洋地域の海軍、中東の防衛部隊は、モジュール化および重量最適化された艦艇への移行を推進しており、ゴム製ラバートラックは燃料効率の改善、音響シグネチャの低減、兵士の快適性向上において重要な役割を果たしています。

先進的なラバートラックソリューションは、機動性と多地形性能の向上を目的に、改良型歩兵戦闘車(IFV)や自律偵察プラットフォームに統合されている。戦術が都市戦やハイブリッド戦闘環境へ移行する中、静粛性と汎用性を兼ね備えた車両システムへの需要は、防衛分野のOEM契約や車両改修計画において次世代ラバートラック設計のさらなる採用を促進し続けるだろう。

2025年:防衛・セキュリティ市場におけるラバートラックの現場設置適合性

防衛プログラムが実戦地域への迅速な展開を優先する中、現場設置は主要な適合性基準であり続ける。MIL-STD-810GやTACOMプロトコルなどの規格がトルク・適合性・耐久性検査を規定し、OCCARはNATOプラットフォーム間の相互運用性に向けたモジュール性を義務付ける。AECTP-200は環境ストレス試験を定義するが、設置の検証済みタイムラインは機密扱いとなり、公式データセットでの可視性が限定的である。

- AIを活用した診断とIoTベースの設置監視が統合され、トルク・適合性・環境ストレス基準をリアルタイムで検証中。

- MIL-STD-810GとTACOMプロトコルが設置検証を規定、OCCARはプラットフォーム間相互運用性のためのモジュール性を義務付け。

- AECTP-200は環境ストレス試験を規定するが、検証済み設置タイムラインはNATO調達データセット内で機密扱い。

防衛・セキュリティ市場向けラバートラックにおけるAI需要の拡大

防衛・セキュリティ市場向けラバートラックは、耐久性・機動性・運用回復力を向上させるため先進技術を採用している。AI、機械学習(ML)、IoT、インダストリー4.0が設計・製造段階に統合され、軍事用途の増大する要求に対応。これらの革新は、戦場対応能力、予知保全、ライフサイクル管理におけるコスト効率の向上を目的としている。

- Soucy Internationalなどの企業では、AIとMLによる性能最適化を活用し、地形条件のシミュレーションや摩耗パターンの予測を行っている。これらのツールは試作コストを削減し、テストサイクルを加速させ、トラックがNATO性能基準を満たすことを保証する。

- RheinmetallやBAE Systemsなどの企業が提供するIoT対応センサーシステムは、温度、応力、振動のリアルタイム監視を可能にし、データを司令センターに送信して予知診断を行う。このアプローチにより、任務中の故障リスクが低減され、艦隊全体の信頼性が向上する。

- 製造業におけるインダストリー4.0の導入は、ロボット成形、デジタルツイン、自動検査を活用し、重装甲車両や戦術プラットフォーム向けの精密で欠陥のないラバートラックを創出している。

防衛・セキュリティ市場におけるラバートラックの上位投資セグメント別分析

本市場は製品種類別、車両タイプ、車両積載量、地域に基づいてセグメント化されている。製品種類別では、ゴム製ピントラック、シングルピントラック、ダブルピントラックに分類される。車両タイプ別では、戦車、装甲人員輸送車(APC)、歩兵戦闘車(IFV/AIFV)、偵察車両(Recons)、その他(自走榴弾砲、MRAP車両、指揮車両、無人地上車両(UGV))が含まれます。

車両積載量別では、8~12トン、12~14トン、15~45トン、45トン超に区分される。地域別では、北米、中南米、西ヨーロッパ、南アジア、東アジア、東ヨーロッパ、中東・アフリカに分類される。

車両タイプ別では、歩兵戦闘車が2025年から2035年にかけて6.4%の最高CAGRを記録

歩兵戦闘車(IFV/AIFV)セグメントは、防衛・セキュリティ向けラバートラック市場において最も速い成長過程が見込まれ、2025年から2035年にかけて6.4%のCAGRを記録すると予測される。IFVは高い機動性と先進的な火力・装甲防護を兼ね備え、現代の機械化歩兵部隊の中核として重要性を増している。IFVへのラバートラック採用は速度向上、振動低減、音響シグネチャ低減を実現し、起伏の激しい地形における戦闘作戦とステルス任務の両方に理想的である。

米国、インド、韓国、NATO加盟国などにおける軍事近代化計画は、乗員の生存性と機動性を優先する次世代履帯式IFVの調達を促進している。

ラバートラック技術は、従来の鋼製履帯に比べて軽量化、燃料効率向上、維持コスト削減といった利点を提供し、長距離展開や即応任務における重要な要素となっている。

BAEシステムズ、ハンファ・ディフェンス、ラインメタルといった主要防衛OEMは、CV90、レッドバック、リンクスKF41などのIFVプラットフォームへゴム製履帯ソリューションを積極的に統合している。戦場の動態変化が戦術的柔軟性をより強く要求する中、IFV分野は持続的な投資が見込まれ、予測期間中におけるラバートラック採用の最も活発なカテゴリーとなる見通しだ。

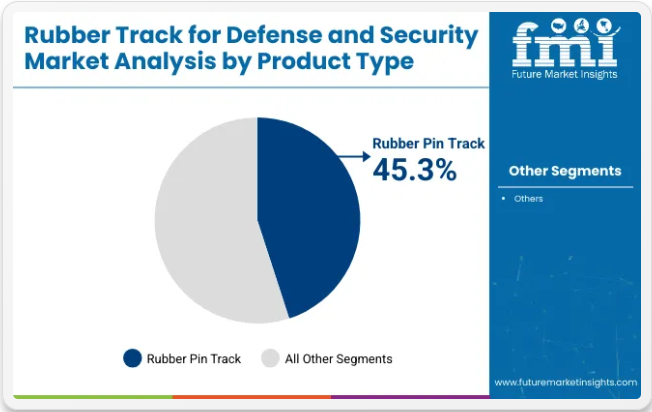

製品種類別では、ゴムピントラックが2025年に45.3%の市場シェアで主導

製品種類別では、ゴムピントラックが防衛・セキュリティ向けゴムトラック市場を牽引し、2025年には45.3%の市場シェアを獲得すると予測される。このセグメントは、耐久性、柔軟性、低騒音性を兼ね備えていることから、次世代の履帯式軍用車両に広く採用されている。

従来の鋼製トラックとは異なり、ゴム製ピントラックは衝撃を効率的に吸収するため、乗員の快適性を向上させ、装備の摩耗を低減します。これにより、偵察任務、市街戦、平和維持活動に特に適しています。

北米、ヨーロッパ、アジア太平洋地域の防衛機関は、燃料効率と戦術機動性を向上させるため、ゴム製ピントラックを搭載した軽量・高速・多用途戦闘車両への投資を進めています。Soucy Defense、Diehl Defence、DST Defence Service Tracksなどの主要トラックシステムメーカーは、装甲人員輸送車や歩兵戦闘車を含む様々なプラットフォームに対応する強化ゴム製トラックを提供している。

これらのトラックはモジュール性と迅速な交換機能も備えており、現場でのメンテナンスを効率化し、ダウンタイムを最小限に抑える。現代の戦争が高度な機動性と低騒音性を求める方向へ移行する中、ラバートラックシステムは幅広い防衛車両において最適な解決策としてますます注目されている。

車両積載量別では、2025年に15~45トンセグメントが48.7%の市場シェアで首位に立つ見込み

2025年には、車両重量クラス別で防衛・セキュリティ向けラバートラック市場において、15~45トン積載量セグメントが48.7%のシェアを占め、主導的立場を維持すると予測される。このカテゴリーには、歩兵戦闘車(IFV)、自走榴弾砲、指揮プラットフォームなど、中~大型装甲車両が幅広く含まれる。これらはほとんどの軍事組織において機械化地上部隊の中核を成す。これらの車両には、耐久性、重量、地形適応性のバランスが取れた高性能トラックシステムが必要であり、ラバートラックはこれらの分野で優れている。

この積載量範囲におけるラバートラックは、戦術機動性の向上、道路摩耗の低減、振動の抑制、長期任務中の乗員生存性の向上を実現する。高負荷を支えつつ騒音と燃料消費を削減する特性は、迅速な展開や市街地作戦に最適である。米国、ドイツ、韓国、イスラエルなどの国々は、作戦の柔軟性と物流効率の向上を目指す近代化計画の一環として、この重量クラスの車両を優先的に導入している。

サプライヤーは先進複合材やモジュラーピンシステムで信頼性を高めつつ、このクラスの特有な積載要求に応えるラバートラック設計を最適化している。装甲車両群がハイブリッド設計や軽量戦闘ソリューションへ進化を続ける中、15~45トンカテゴリーは今後も需要の中核であり続けるだろう。

課題

高負荷・戦闘シナリオにおける耐久性の懸念

軍用ラバートラックにおける主な課題の一つは、特に戦車や重装甲歩兵戦闘車(IFV)において、高負荷・高速・長期配備時の耐摩耗性および耐熱性の低さである。起伏の激しい地形や砂漠環境下での摩耗、剥離、断裂は、従来品の鋼製履帯と比較して早期故障を引き起こす可能性がある。

2023年に実施された軍事試験では、過酷な気候下で使用されるラバートラック戦車のメンテナンス頻度が鋼製履帯装備車に比べて増加することが確認された。耐久性の問題により、主力戦車(MBT)や高トン数車両への採用は制限されている。戦闘環境下での信頼性向上と履帯寿命延長のため、強化ゴム複合材とインテリジェント監視システムの継続的な研究開発が求められる。

車両クラス間の互換性と標準化の問題

標準的な履帯仕様の欠如と、様々な軍用車両の異なる構造・サスペンション要件が、ラバートラック統合を困難にしている。既存車両へのラバートラック改造には通常、シャーシ変更、駆動系負荷の再調整、サスペンションジオメトリの再調整が必要であり、コストと複雑性を増大させる。

地域間およびOEMプラットフォーム間の軍需調達基準の差異が、拡張的な採用をさらに困難にしている。装甲兵員輸送車(APC)改修に関する世界的な入札件数は、サードパーティ製ラバートラックモジュールの技術的適合性の欠如を示しており、納入スケジュールに影響を与えている。これに対処するため、防衛サプライヤーは、従来型および次世代軍用車両の構造パラメータと互換性のある、相互運用可能で実戦証明済みのモジュラー式ラバートラックシステムを開発する必要がある。

機会

都市・複合戦闘環境向け次世代機動性

防衛戦術が都市戦対応力、平和維持活動への即応性、複合地形での機動性を重視する中、ラバートラックは重要な性能上の利点を提供する。低音響特性、振動低減、最小限の地面損傷により、ステルス作戦やインフラ保護作戦に最適である。

NATOが都市部における無音車列機動や夜間パトロールにラバートラック式装甲兵員輸送車(APC)を試験運用した事例が強調された。ラバートラック装備の歩兵戦闘車(IFV)は、湿地帯・積雪地・狭隘路において従来品鋼製履帯システムを上回る性能を発揮している。ステルス性向上・振動低減型ラバートラックソリューションを提供するOEMメーカーは、低強度・高機動戦闘任務遂行能力の付与に重点を置く防衛予算の恩恵を受ける。

自律型・無人地上車両(UGV)との統合

防衛業界が自律型物流・偵察・支援システムへ急速に移行する中、軽量・静粛・地形適応性に優れたラバートラックへの新たな需要が生まれている。有線接続型またはAI制御型のUGVには、機械的複雑性と騒音が低い軽量機動システムが必要であり、これは現代のラバートラックアセンブリが本質的に備える特性である。

米国および欧州軍は2023年、地雷探知と負傷者搬送を目的としたラバートラック式UGVを試験運用し、優れた衝撃吸収性と可変接地面積をその採用理由と評価した。防衛用ロボット技術が発展する中、モジュール式でセンサー互換性があり、長寿命かつテレマティクス機能を内蔵したラバートラックユニットを提供できるベンダーは、将来を見据えた軍事機動性の急速に成長するニッチ市場を牽引するだろう。

軽量ハイブリッド・水陸両用車両プログラムの拡大

世界的な空輸可能・水陸両用・ハイブリッド電気装甲車両への需要が高まる中、ラバートラックの統合範囲が拡大している。これらの車両には軽量化、低熱・低音響シグネチャ、アスファルト・軟砂・水浸地・雪上をシームレスに走行可能なモジュラー式トラックシステムが求められる。

韓国とオーストラリアは次世代機動試験の一環として、ラバートラック式水陸両用歩兵戦闘車の試験を開始した。ラバートラックは、鋼製トラックでは実現できない浮力性と接地圧低減効果を、こうした環境下で提供する。水陸両用走行性能を強化したハイブリッド対応ラバートラック設計は、将来のモジュラー戦闘車両および物流支援車両プログラムにおいて、メーカーにとって大きな機会となるだろう。

アメリカ合衆国

米国の防衛・セキュリティ向けラバートラック市場は、予測期間中に5.9%のCAGRで成長すると推定される。この成長過程は、防衛予算の増加と軍用車両の技術進歩によって牽引されている。ラバートラックは、特に困難な地形において、軍用車両の機動性と耐久性を向上させる。

米国軍が装甲車両の艦隊更新を継続するにつれ、信頼性の高い高性能ラバートラックへの需要が高まっている。さらに、防衛用途における自律型・無人地上車両の採用が、これらの車両におけるラバートラックの使用をさらに加速させている。

英国

英国の防衛・セキュリティ向けラバートラック市場は、予測期間中に5.5%のCAGRで成長すると予測されています。ヨーロッパの主要防衛プレイヤーとして、英国の軍事近代化努力がこの市場の成長を牽引し続けています。装甲車両の近代化と多様な地形での機動性向上に重点を置く英国の姿勢が、ゴム製トラックの需要を押し上げています。

ラバートラックは、従来の鋼製履帯に比べて、メンテナンスの削減や車両効率の向上など、いくつかの利点があります。軍事準備態勢への関心の高まりと、汎用性の高い防衛ソリューションの必要性が、この市場拡大を支える主な要因です。

中国

中国の防衛・セキュリティ向けラバートラック市場は、調査期間中に6.2%のCAGRで成長すると予想されています。中国の継続的な軍事近代化と防衛機動性の向上への注力が、市場の主要な推進要因です。同国は先進装甲車両への投資を大幅に拡大しており、多様な地形での優れた牽引力と耐久性を実現する効率的で高性能なゴム製トラックが求められている。

さらに、中国が防衛能力の強化と国境警備の向上を継続する中、優れた機動性を備えた軍用車両への需要が高まっている。ラバートラックは山岳地帯、湿地帯、都市環境における機動性の実用的な解決策を提供し、採用を促進している。

インド

インドの防衛・セキュリティ向けラバートラック市場は、2025年から2035年にかけて6.0%のCAGRで成長すると予測されている。インドの防衛予算増加と軍事近代化イニシアチブが、防衛車両におけるラバートラック採用の主要な推進要因である。起伏の多い地域や湿地帯を含む多様な地形での機動性向上の需要がこの成長を牽引している。

ラバートラックは車両性能を向上させ、摩耗や損傷を軽減するため、インド軍の作戦遂行において極めて重要である。さらに、防衛製造における自給自足と軍事資産の近代化に注力するインドの姿勢が、防衛用途におけるラバートラック需要をさらに押し上げると推定される。

ロシア

ロシアの防衛・セキュリティ向けラバートラック市場は、予測期間中に5.8%のCAGRで成長すると推定される。ロシア軍が装甲車両の近代化と作戦機動性の向上を重視していることが、ラバートラックの需要を牽引している。ラバートラックは極寒や泥濘地といった過酷な環境下で優れた牽引力と耐久性を発揮し、ロシアの防衛作戦において極めて重要である。

特に北極圏や国境地域において、ロシア軍艦隊の機動性と全地形対応能力への需要が高まっていることが、ラバートラック採用をさらに促進している。これらのトラックは軍用車両の性能向上と長寿命化を支える。

競争環境:防衛・セキュリティ向けラバートラック市場

防衛・セキュリティ向けラバートラック業界は、防衛車両における軽量機動ソリューション、低振動、高燃費効率への需要増加に伴い、緩やかながら着実な成長過程にある。ラバートラックは従来品のスチール製トラックに比べ、様々な路面でより滑らかな乗り心地、低騒音、優れた牽引力を提供する。偵察車両、装甲兵員輸送車(APC)、歩兵戦闘車(IFV)での使用増加が需要を牽引すると見込まれ、特に地上戦力近代化に投資する国々で顕著である。

主要企業

- Diehl Defence GmbH & Co. KG

- ATK Defense Group

- Marangoni Meccanica S.p.A.

- Leonardo DRS

- William Cook Defence Ltd.

- CMI Defence

- FNSS Defence Systems

- Composites Universal Group

- General Dynamics Land Systems

- Krauss-MaffeiWegmann GmbH

防衛・セキュリティ産業向けラバートラック:主要投資セグメント別分析

製品種類別:

ゴム製ピントラック、シングルピントラック、ダブルピントラック

車両タイプ別:

戦車、装甲人員輸送車(APC)、歩兵戦闘車(IFV/AIFV)、偵察車両(Recons)、その他

車両積載量別:

8~12トン、12~14トン、15~45トン、45トン以上

地域別:

北米、中南米、西ヨーロッパ、南アジア、東アジア、東ヨーロッパ、中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品タイプ

- 車両タイプ

- 車両積載量

- 製品タイプ別2020年から2024年までの世界市場分析および2025年から2035年までの予測

- ゴム製ピントラック

- シングルピントラック

- ダブルピントラック

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、車両タイプ別

- 戦車

- 装甲人員輸送車(APC)

- 歩兵戦闘車(IFV/AIFV)

- 偵察車両(Recons)

- その他

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、車両積載量別

- 8~12トン

- 12~14トン

- 15~45トン

- 45トン以上

- 地域別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米販売分析 2020年~2024年および予測 2025年~2035年、主要セグメントおよび国別

- ラテンアメリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東欧における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東・アフリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 製品タイプ、車両タイプ、車両積載量別 30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Soucy International Inc.

- DST Defence Service Tracks

- Mack Defense (Michelin)

- Ocean Rubber Factory

- LS Mtron Ltd.

- Diehl Defence GmbH & Co. KG

- ATK Defense Group

- Marangoni Meccanica S.p.A.

- Leonardo DRS

- William Cook Defence Ltd.

-

表一覧

- 表01:製品タイプ別グローバル市場規模(百万米ドル)および数量(台)分析と予測(2020年~2035年)

- 表02:車両タイプ別グローバル市場規模(百万米ドル)および数量(台)分析と予測、2020年から2035年

- 表03:車両積載量別グローバル市場規模(百万米ドル)および数量(台)分析と予測、2020年から2035年

- 表04:地域別グローバル市場規模・数量(台)分析および予測、2020年から2035年

- 表05:地域別グローバル市場規模(百万米ドル)分析および予測、2020年から2035年

- 表06:北米市場規模(百万米ドル)および数量(台)分析と予測(国別、2020年から2035年)

- 表07:北米市場規模(百万米ドル)および数量(台)分析と予測(製品タイプ別、2020年から2035年)

- 表08:北米市場規模(百万米ドル)および数量(台)分析と予測(車両タイプ別)、2020年から2035年

- 表09:北米市場規模(百万米ドル)および数量(台)分析と予測(車両積載量別)、2020年から2035年

- 表10:ラテンアメリカ市場規模(百万米ドル)および数量(単位)分析と予測(国別、2020年から2035年)

- 表11:ラテンアメリカ市場規模(百万米ドル)および数量(単位)分析と予測(製品タイプ別、2020年から2035年)

- 表12:ラテンアメリカ市場規模(百万米ドル)および数量(台)分析と予測(車両タイプ別)、2020年から2035年

- 表13:ラテンアメリカ市場規模(百万米ドル)および数量(台)分析と予測(車両積載量別)、2020年から2035年

- 表14:西ヨーロッパ市場規模・数量(台)分析および予測(国別、2020年から2035年)

- 表15:西ヨーロッパ市場規模・金額(百万米ドル)分析および予測(国別、2020年から2035年)

- 表16:西ヨーロッパ市場規模(百万米ドル)および数量(台)分析と予測(製品タイプ別)、2020年から2035年

- 表17:西ヨーロッパ市場規模(百万米ドル)および数量(台)分析と予測(車両タイプ別)、2020年から2035年

- 表18:西ヨーロッパ市場規模(百万米ドル)および数量(台)分析と予測:車両積載量別、2020年から2035年

- 表19:東ヨーロッパ市場規模(百万米ドル)および数量(台)分析と予測:国別、2020年から2035年

- 表20:東欧市場規模(百万米ドル)および数量(台)分析と予測(製品タイプ別)、2020年から2035年

- 表21:東欧市場規模(百万米ドル)および数量(台)分析と予測(車両タイプ別)、2020年から2035年

- 表22:東欧市場規模(百万米ドル)および数量(台)分析と予測:車両積載量別、2020年から2035年

- 表23:東アジア市場規模(百万米ドル)および数量(台)分析と予測:国別、2020年から2035年

- 表24:東アジア市場規模(百万米ドル)および数量(台)分析と予測(製品タイプ別)、2020年から2035年

- 表25:東アジア市場規模(百万米ドル)および数量(台)分析と予測(車両タイプ別)、2020年から2035年

- 表26:東アジア市場規模(百万米ドル)および数量(台)分析と予測:車両積載量別、2020年から2035年

- 表27:南アジア・太平洋市場規模(百万米ドル)および数量(台)分析と予測:国別、2020年から2035年

- 表28:南アジア・太平洋地域市場規模(百万米ドル)および数量(台)分析と予測(製品タイプ別)、2020年から2035年

- 表29:南アジア・太平洋地域市場規模(百万米ドル)および数量(台)分析と予測(車両タイプ別)、2020年から2035年

- 表30:南アジア・太平洋地域市場規模(百万米ドル)および数量(単位)分析と予測:車両積載量別、2020年から2035年

- 表31:中東・アフリカ地域市場規模(百万米ドル)および数量(単位)分析と予測:国別、2020年から2035年

- 表32:中東・アフリカ市場規模(百万米ドル)および販売数量(台)分析と予測(製品タイプ別)、2020年から2035年

- 表33:中東・アフリカ市場規模(百万米ドル)および販売数量(台)分析と予測(車両タイプ別)、2020年から2035年

- 表34:中東・アフリカ市場規模(百万米ドル)および数量(単位)分析と予測:車両積載量別、2020年から2035年

図表一覧

- 図01:世界市場の歴史的数量(単位)、2020年から2024年

- 図02:世界市場数量(台)予測、2025年~2035年

- 図03:世界市場過去実績金額(百万米ドル)、2020年~2024年

- 図04:世界市場金額(百万米ドル)予測、2025年~2035年

- 図05:世界の絶対的機会(米ドル)、2018年から2023年および2033年

- 図06:製品タイプ別世界市場シェアとBPS分析、2025年から2035年

- 図07:製品タイプ別世界市場の前年比成長予測、2025年から2035年

- 図08:製品タイプ別グローバル市場魅力度分析、2025年から2035年

- 図09:ゴムバンドトラックセグメント別グローバル市場絶対的機会(2020年から2035年)

- 図10:ゴムピントラックセグメント別グローバル市場絶対的機会(2020年から2035年)

- 図11:車種別グローバル市場シェアおよびBPS分析、2025年から2035年

- 図12:車種別グローバル市場前年比成長予測、2025年から2035年

- 図13:車種別グローバル市場魅力度分析、2025年から2035年

- 図14:戦車セグメント別グローバル市場絶対ドル機会、2020年から2035年

- 図15:装甲兵員輸送車(APC)セグメント別グローバル市場絶対ドル機会、2020年から2035年

- 図16:歩兵戦闘車(IFV)/装甲歩兵戦闘車(AIFV)セグメント別グローバル市場絶対ドル機会、2020年から2035年

- 図17:偵察車両セグメント別グローバル市場絶対的機会額(2020~2035年)

- 図18:その他セグメント別グローバル市場絶対的機会額(2020~2035年)

- 図19:車両積載量別グローバル市場シェア及びBPS分析(2025~2035年)

- 図20:車両積載量別グローバル市場前年比成長予測、2025年から2035年

- 図21:車両積載量別グローバル市場魅力度分析、2025年から2035年

- 図22:8-12トンセグメント別グローバル市場絶対的機会額、2020年から2035年

- 図23:12-14トンセグメント別グローバル市場絶対ドル機会、2020年から2035年

- 図24:15-45トンセグメント別グローバル市場絶対ドル機会、2020年から2035年

- 図25:45トン超セグメント別グローバル市場絶対ドル機会、2020年から2035年

- 図26:車両積載量別グローバル市場シェアおよびBPS分析、2025年から2035年

- 図27:車両積載量別グローバル市場の前年比成長予測、2025年から2035年

- 図28:車両積載量別グローバル市場魅力度分析、2025年から2035年

- 図29:北米地域別グローバル市場絶対ドル機会、2020年から2035年

- 図30:ラテンアメリカ地域別グローバル市場絶対ドル機会、2020年から2035年

- 図31:西ヨーロッパ地域別グローバル市場絶対ドル機会、2020年から2035年

- 図32:東欧セグメント別グローバル市場絶対ドル機会、2020年から2035年

- 図33:東アジア別グローバル市場絶対ドル機会、2020年から2035年

- 図34:南アジア・太平洋セグメント別グローバル市場絶対ドル機会、2020年から2035年

- 図35:中東・アフリカ地域別グローバル市場絶対ドル機会、2020年から2035年

- 図36:北米市場シェアおよびBPS分析(国別)、2025年から2035年

- 図37:北米市場前年比成長予測(国別)、2025年から2035年

- 図38:北米市場の国別魅力度分析、2025年から2035年

- 図39:北米市場の製品タイプ別市場シェアとBPS分析、2025年から2035年

- 図40:北米市場の製品タイプ別前年比成長率予測、2025年から2035年

- 図41:北米市場における製品タイプ別市場魅力度分析(2025年~2035年)

- 図42:北米市場における車両タイプ別市場シェアおよびBPS分析(2025年~2035年)

- 図43:北米市場における車両タイプ別前年比成長率予測(2025年~2035年)

- 図44:北米市場魅力度分析(車両タイプ別)、2025年から2035年

- 図45:北米市場シェアおよびBPS分析(車両積載量別)、2025年から2035年

- 図46:北米市場前年比成長予測(車両積載量別)、2025年から2035年

- 図47:北米市場魅力度分析(車両積載量別)、2025年から2035年

- 図48:ラテンアメリカ市場シェアおよびBPS分析(国別)、2025年から2035年

- 図49:ラテンアメリカ市場前年比成長率予測(国別)、2025年から2035年

- 図50:ラテンアメリカ市場の国別魅力度分析、2025年から2035年

- 図51:ラテンアメリカ市場の製品タイプ別シェアとBPS分析、2025年から2035年

- 図52:ラテンアメリカ市場の製品タイプ別前年比成長率予測、2025年から2035年

- 図53:製品タイプ別ラテンアメリカ市場魅力度分析、2025年から2035年

- 図54:車両タイプ別ラテンアメリカ市場シェアおよびBPS分析、2025年から2035年

- 図55:車両タイプ別ラテンアメリカ市場前年比成長予測、2025年から2035年

- 図56:ラテンアメリカ市場魅力度分析(車両タイプ別)、2025年から2035年

- 図57:ラテンアメリカ市場シェアおよびBPS分析(車両積載量別)、2025年から2035年

- 図58:ラテンアメリカ市場前年比成長予測(車両積載量別)、2025年から2035年

- 図59:ラテンアメリカ市場魅力度分析(車両積載量別)、2025年から2035年

- 図60:西ヨーロッパ市場シェアおよびBPS分析(国別)、2025年から2035年

- 図61:西ヨーロッパ市場前年比成長率予測(国別)、2025年から2035年

- 図62:西ヨーロッパ市場の国別魅力度分析、2025年から2035年

- 図63:西ヨーロッパ市場の製品タイプ別市場シェアとBPS分析、2025年から2035年

- 図64:西ヨーロッパ市場の製品タイプ別前年比成長率予測、2025年から2035年

- 図65:西ヨーロッパ市場 製品タイプ別市場魅力度分析、2025年から2035年

- 図66:西ヨーロッパ市場 車両タイプ別市場シェアおよびBPS分析、2025年から2035年

- 図67:西ヨーロッパ市場 車両タイプ別前年比成長率予測、2025年から2035年

- 図68:西ヨーロッパ市場魅力度分析(車両タイプ別)、2025年から2035年

- 図69:西ヨーロッパ市場シェアおよびBPS分析(車両積載量別)、2025年から2035年

- 図70:西ヨーロッパ市場前年比成長予測(車両積載量別)、2025年から2035年

- 図71:西ヨーロッパ市場魅力度分析(車両積載量別)、2025年から2035年

- 図72:東ヨーロッパ市場シェアおよびBPS分析(国別)、2025年から2035年

- 図73:東ヨーロッパ市場前年比成長率予測(国別)、2025年から2035年

- 図74:東欧市場の国別魅力度分析、2025年から2035年

- 図75:東欧市場の製品タイプ別市場シェアとBPS分析、2025年から2035年

- 図76:東欧市場の製品タイプ別前年比成長率予測、2025年から2035年

- 図77:東欧市場 製品タイプ別市場魅力度分析(2025年~2035年)

- 図78:東欧市場 車両タイプ別市場シェア及びBPS分析(2025年~2035年)

- 図79:東欧市場 車両タイプ別前年比成長率予測(2025年~2035年)

- 図80:東欧市場における車両タイプ別市場魅力度分析(2025年~2035年)

- 図81:東欧市場における車両積載量別市場シェアおよびBPS分析(2025年~2035年)

- 図82:東欧市場における車両積載量別前年比成長率予測(2025年~2035年)

- 図83:東欧市場魅力度分析(車両積載量別)、2025年から2035年

- 図84:東アジア市場シェアおよびBPS分析(国別)、2025年から2035年

- 図85:東アジア市場前年比成長予測(国別)、2025年から2035年

- 図86:東アジア市場の国別魅力度分析、2025年から2035年

- 図87:東アジア市場の製品タイプ別シェアとBPS分析、2025年から2035年

- 図88:東アジア市場の製品タイプ別前年比成長予測、2025年から2035年

- 図89:東アジア市場 製品タイプ別魅力度分析、2025年から2035年

- 図90:東アジア市場 車両タイプ別シェア及びBPS分析、2025年から2035年

- 図91:東アジア市場 車両タイプ別前年比成長予測、2025年から2035年

- 図92:東アジア市場魅力度分析(車両タイプ別)、2025年から2035年

- 図93:東アジア市場シェアおよびBPS分析(車両積載量別)、2025年から2035年

- 図94:東アジア市場前年比成長予測(車両積載量別)、2025年から2035年

- 図95:東アジア市場魅力度分析(車両積載量別)、2025年から2035年

- 図96:南アジア・太平洋地域市場シェアおよびBPS分析(国別)、2025年から2035年

- 図97:南アジア・太平洋地域市場の前年比成長予測(国別)、2025年から2035年

- 図98:南アジア・太平洋市場の国別魅力度分析、2025年から2035年

- 図99:南アジア・太平洋市場の製品タイプ別市場シェアとBPS分析、2025年から2035年

- 図100:南アジア・太平洋市場の製品タイプ別前年比成長率予測、2025年から2035年

- 図101:南アジア・太平洋市場における製品タイプ別市場魅力度分析(2025年~2035年)

- 図102:南アジア・太平洋市場における車両タイプ別市場シェアおよびBPS分析(2025年~2035年)

- 図103:南アジア・太平洋市場における車両タイプ別前年比成長率予測(2025年~2035年)

- 図104:南アジア・太平洋市場における車両タイプ別市場魅力度分析(2025年~2035年)

- 図105:南アジア・太平洋市場における車両積載量別市場シェアおよびBPS分析(2025年~2035年)

- 図106:南アジア・太平洋市場における車両積載量別前年比成長率予測(2025年~2035年)

- 図107:南アジア・太平洋地域市場魅力度分析(車両積載量別)、2025年~2035年

- 図108:中東・アフリカ地域市場シェア及びBPS分析(国別)、2025年~2035年

- 図109:中東・アフリカ地域市場前年比成長率予測(国別)、2025年~2035年

- 図110:中東・アフリカ市場の国別魅力度分析、2025年から2035年

- 図111:中東・アフリカ市場の製品タイプ別シェアとBPS分析、2025年から2035年

- 図112:中東・アフリカ市場の製品タイプ別前年比成長率予測、2025年から2035年

- 図113:中東・アフリカ市場における製品タイプ別市場魅力度分析(2025年~2035年)

- 図114:中東・アフリカ市場における車両タイプ別市場シェアおよびBPS分析(2025年~2035年)

- 図115:中東・アフリカ市場における車両タイプ別前年比成長率予測(2025年~2035年)

- 図116:中東・アフリカ市場における車両タイプ別市場魅力度分析、2025年から2035年

- 図117:中東・アフリカ市場における車両積載量別市場シェアおよびBPS分析、2025年から2035年

- 図118:中東・アフリカ市場における車両積載量別前年比成長予測、2025年から2035年