❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ゴムコーティング剤市場規模とシェア予測見通し 2025年から2035年

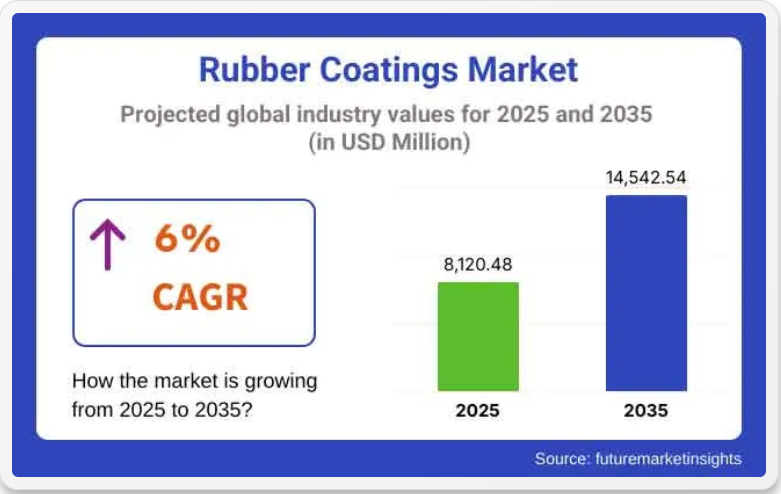

世界のゴムコーティング剤市場は、2025年に81億2048万米ドルと推定され、2035年までに145億4254万米ドルに達すると予測されており、予測期間中のCAGRは6.0%となる見込みです。成長過程は、自動車、建設、船舶、業界用途における耐摩耗性、防水性、耐候性に優れたコーティングソリューションへの需要増加によって牽引されている。

ゴムコーティング剤は、インフラ、設備、消費財の耐用年数を延長するために適用されている。これらのコーティング剤は、湿気の侵入、腐食、化学的攻撃、環境劣化に対する保護バリアを形成するために利用されている。その弾性と幅広い基材への密着性により、コンクリート、金属、プラスチック表面での使用が可能となっている。

業界では、腐食性環境や高摩耗環境における運用基準を満たすため、ゴム系コーティングの採用が増加している。CoatingsTech Magazineによれば、変動する環境条件下での性能が評価され、発電所、化学貯蔵タンク、パイプライン、海洋プラットフォームでゴムコーティングが指定されている。

自動車分野では、防錆・道路塩害防止・音響伝達抑制のため、ゴム化アンダーコートやスプレー式ソリューションが採用されている。建設用途では基礎防水・屋根シーリング・壁断熱に活用され、構造物のたわみや温度変化に対応可能なコーティング剤への需要が普及を後押ししている。

溶剤排出や労働者安全に関する環境規制により、メーカーは低VOC、無溶剤、水性ゴムコーティング剤の配合開発を進めている。米国環境保護庁(EPA)や欧州化学品庁(ECHA)のガイドライン準拠が、配合化学と原材料選定に影響を与えている。

製品開発では、ポリマー改質や添加剤配合による引張強度、紫外線安定性、耐薬品性の向上に注力している。特定の産業・商業性能基準を満たすため、ポリウレタンとシリコーン変性ゴム化合物を組み合わせたハイブリッドコーティング剤が導入されている。

市場は適度に分散した状態が継続すると予測され、競争は製品認証、耐久性、持続可能性の主張を中心に展開される。業界がメンテナンスコスト削減、ライフサイクル性能向上、世界的な新興環境基準対応を実現する保護表面技術へ投資するにつれ、長期的な需要は増加すると推定される。

ゴムコーティング市場規模とシェア予測見通し 2025年から2035年

世界のゴムコーティング市場は、2025年に81億2048万米ドルと推定され、2035年までに145億4254万米ドルに達すると予測されており、予測期間中のCAGRは6.0%となる見込みです。成長は、自動車、建設、船舶、産業用途における耐摩耗性、防水性、耐候性に優れたコーティングソリューションへの需要増加によって牽引されている。

ゴムコーティングは、インフラ、設備、消費財の耐用年数を延長するために適用されている。これらのコーティングは、湿気の侵入、腐食、化学的攻撃、環境劣化に対する保護バリアを形成するために利用されている。その弾性と幅広い基材への密着性により、コンクリート、金属、プラスチック表面での使用が可能となっている。

産業分野では、腐食性環境や高摩耗環境における運用基準を満たすため、ゴム系コーティングの採用が増加している。CoatingsTech Magazineによれば、変動する環境条件下での性能が評価され、発電所、化学貯蔵タンク、パイプライン、海洋プラットフォームでゴムコーティングが指定されている。

自動車分野では、防錆・道路塩害防止・音響伝達抑制のため、ゴム化アンダーコートやスプレー式ソリューションが採用されている。建設用途では基礎防水・屋根シーリング・壁断熱に活用され、構造物のたわみや温度変化に対応可能なコーティングへの需要が普及を後押ししている。

溶剤排出や労働者安全に関する環境規制により、メーカーは低VOC、無溶剤、水性ゴムコーティングの配合開発を進めている。米国環境保護庁(EPA)や欧州化学品庁(ECHA)のガイドライン準拠が、配合化学と原材料選定に影響を与えている。

製品開発では、ポリマー改質や添加剤配合による引張強度、紫外線安定性、耐薬品性の向上に注力している。特定の産業・商業性能基準を満たすため、ポリウレタンとシリコーン変性ゴム化合物を組み合わせたハイブリッドコーティングが導入されている。

市場は適度に分散した状態が継続すると予測され、競争は製品認証、耐久性、持続可能性の主張を中心に展開される。産業がメンテナンスコスト削減、ライフサイクル性能向上、世界的な新興環境基準対応を実現する保護表面技術へ投資するにつれ、長期的な需要は増加すると推定される。

主要投資セグメント別ゴムコーティング市場分析

シリコーンゴムコーティングは、優れた耐熱性、柔軟性、電気絶縁特性により材料需要を牽引すると予測される

シリコーンゴムは2025年に世界のゴムコーティング市場シェアの約28%を占めると推定され、2035年まで年平均成長率(CAGR)6.2%で成長すると予測される。これらのコーティングは、発電、航空宇宙、電子機器分野における高温環境、電気絶縁用途、シール表面に広く使用されている。紫外線、オゾン、風化に対する耐性も備えているため、産業用屋根、ケーブル、断熱システムを含む屋外および露出インフラにも適している。

メーカーは、過酷な使用条件への対応、防火安全基準への適合、複合材および金属基材との互換性を支援するため、シリコーン配合の改良を継続している。再生可能エネルギーおよび先進モビリティ分野での需要増加に伴い、シリコーンゴムコーティングは高性能保護材料の主要な推進力であり続けている。

自動車・輸送分野は、振動減衰、アンダーボディ保護、シールシステムでの使用拡大により、最終用途需要を牽引すると予測される

自動車・輸送セグメントは、2025年に世界のゴムコーティング市場シェアの約33%を占め、2035年まで年平均成長率(CAGR)6.3%で成長すると予測されている。ゴムコーティングは、腐食防止、ロードノイズ低減、エンジン部品の熱・化学的暴露からの保護を目的に車両に広く使用されている。適用箇所にはシャーシコーティング、ホイールウェル、エンジンコンパートメント、電気機器ハウジングが含まれる。

電気自動車への移行に伴い、熱管理と部品保護をサポートする軽量で高耐久性のゴムコーティングへの需要が急速に高まっている。北米、欧州、東アジアの自動車OEMメーカーは、過酷な運用環境下での車両性能と耐久性向上のため、先進的なゴム配合の採用を継続している。次世代モビリティにおいて安全性、騒音低減、エネルギー効率が重要視される中、自動車セグメントはゴムコーティングの主要な成長エンジンであり続ける。

課題と機会

課題

原材料価格の変動性

ゴムコーティング市場は、特に合成ゴムや石油由来成分の原材料価格の変動に阻害されている。原油由来の原料への依存度が高いため、製造業者の利益率が影響を受け、業界は価格変動の影響を受けやすい。さらに、サプライチェーンの混乱や地政学的要因によりコスト変動は悪化している。

コスト効率の高い生産プロセスを導入することで、企業は安定性を確保できる。同時に、原料価格を可能な限り安定させるためサプライヤーとの戦略的提携を構築するか、バイオベースの代替品を探求する必要がある。

厳格な環境規制

ゴムコーティングメーカーは、揮発性有機化合物(VOC)や有害排出物に関する政府規制の強化により大きな制約を受けている。溶剤系コーティングの深刻な環境問題により、企業は環境に優しい解決策への転換を迫られている。

REACHやEPAなど世界各国の規制への対応に向けた研究開発への継続的投資が行われている。これにより、メーカーは水性塗料や低VOC配合の開発、クリーン製造への注力を進めると予想される。

機会

保護・工業用コーティングの需要増加

自動車、建設、産業分野など複数のエンドユーザー産業において、高性能保護コーティングの新規用途が拡大すると予測され、予測期間中の成長を牽引する見込み。これらの弾性コーティングは耐久性、耐食性、防水性を備え、過酷な環境条件下での使用に適している。

世界中でインフラプロジェクトが活発化し、産業が設備や資産の長期的な解決策を求める中、ゴムコーティングが採用される見込みです。新たなポリマーブレンドや高耐性配合の開発を可能にする双方向技術が、企業に競争優位性をもたらします。

環境に優しい持続可能なコーティングの進展

持続可能性への取り組みは、環境に優しいゴムコーティングの需要増加にもつながっています。これに伴い、メーカーは性能と環境負荷低減のバランスを追求したバイオベース・リサイクル可能なコーティングを設計中だ。水性配合、無溶剤コーティング、生分解性材料への移行トレンドが加速している。グリーンケミストリー、カーボンフットプリント削減、循環型経済推進といった持続可能な実践を優先する企業は、消費者と企業の双方に支持され、長期成長の基盤を築くだろう。

ゴムコーティング市場は2020年から2024年にかけて成長し、同期間の主要トレンド(2025年から2035年までの見通し):産業用途の拡大、自動車業界からの需要増加、耐食性の向上により、ゴムコーティング市場は2020年から2024年にかけて堅調な成長を遂げた。

しかし、原材料コストの上昇、環境規制対応コスト、サプライチェーン問題といった障壁も存在した。メーカーは持続可能な代替品の開発に向けた研究開発投資や、リスク軽減と収益性向上のための生産効率化で対応した。

2025年から2035年にかけて、コーティング市場は大きな変革期を迎える。ナノテクノロジー強化コーティング、自己修復材料、リアルタイム監視用センサー内蔵型スマートコーティングなどの革新技術が登場する。2026年までに、バイオベースおよびリサイクル可能なコーティングへの注目が高まり、製造プロセスのデジタル化が生産効率を向上させる。

進化するゴムコーティング市場をリードするのは、先進材料科学、規制対応、持続可能なビジネスモデルを確固として掌握する企業となるでしょう。

国別展望 – ゴムコーティング市場

アメリカ合衆国

米国ゴムコーティング市場は、自動車・建設・産業分野での需要拡大を主因に、予測期間中に6%のCAGRで拡大すると見込まれます。市場成長は、車両・機械・インフラにおける保護コーティングの必要性によるものです。

ゴム化コーティングの用途は、卓越した耐食性、耐摩耗性、耐候性を備えており、様々な産業に適している。さらに、持続可能性への関心の高まりにより、環境に優しい水性ゴムコーティングが開発されている。市場はまた、コーティングの耐久性と柔軟性を高めるポリマー技術の革新からも恩恵を受けている。その他の成長要因としては、主要メーカーの相当な存在感と、流通ネットワークにおける同地域の強固なインフラが挙げられる。

英国

インフラプロジェクトと産業用途の増加により、英国のゴムコーティング市場は成長する見込みです。建設業界における耐候性と耐久性を備えたコーティングの需要が、これを牽引しています。

海洋および航空宇宙産業も、塩水や極端な温度に対する保護特性からゴムコーティングの需要拡大を経験しています。市場動向は、持続可能で低VOC(揮発性有機化合物)コーティングへの移行によって推進されています。自己修復特性や長寿命特性を備えたスマートコーティングへの投資増加も重要な役割を果たしている。DIY用途向けスプレー式ゴム被覆材の使用急増も市場を後押ししている。

欧州連合(EU)

欧州連合では、自動車・産業分野からの需要増加を背景に、ドイツ・フランス・イタリアがゴムコーティング市場を牽引している。EUの厳格な環境ガイドラインに基づき、メーカーは低排出型のコーティング設計に取り組んでいる。

主要要因の一つは自動車分野であり、ゴムコーティングは車両の耐久性向上と騒音低減に寄与する。産業分野におけるその他の用途(機械保護、配管コーティング、電気絶縁など)も市場動向を牽引している。小売店やECプラットフォームが消費者にこれらのコーティングを容易に提供することで、全体的な売上成長を後押ししている。

日本

技術革新と電子機器・自動車産業からの需要増加が、日本のゴムコーティング市場を牽引する要因である。輸送分野から始まり、高性能コーティングの使用は電気自動車(EV)や半導体分野など多様な産業に拡大している。

同様に、建設業界における耐火性・防水性コーティングの需要も増加している。日本は研究開発に注力する主要国の一つであり、高い柔軟性・密着性・耐薬品性を備えた先進コーティングを開発している。環境問題の深刻化に伴い、バイオベースゴムコーティングなど持続可能なソリューションも注目を集めている。

韓国

韓国のゴムコーティング市場は、同国の工業化進展とインフラ開発により著しい成長を示している。造船・海洋分野での成長予測も需要を牽引しており、ゴム系コーティングは腐食や水害からの保護を提供できる。

国内で保護コーティングの需要が高まる中、主要自動車メーカーの存在も市場成長を強化している。自己修復機能を備えたスマートコーティングも韓国における主要トレンドの一つである。環境負荷の低いエコフレンドリーコーティングを支援する政府ガイドラインの普及拡大も、市場の発展に影響を与えている。

競争環境

ゴムコーティング市場は競争が激しく、確立された企業と地域メーカーが産業・自動車・建設用途向けに多様なソリューションを提供している。各社は業界固有のニーズに応えるため、耐久性・柔軟性・耐薬品性の向上に注力。主要企業は過酷な環境下でも優れた性能を発揮する先進ゴムコーティング技術への投資も進めている。競争はコスト効率性、製品差別化、カスタマイズソリューション提供能力によって駆動されている。

- 2024年3月、ライオン・エラストマーズとエマルコは、水性EPDMエマルジョン製品の開発・商業化に焦点を当てた戦略的提携を開始したと報じられた。この協業は、屋根材、建設、自動車用途における持続可能で低VOCのエラストマーソリューションへの需要増に対応するために設計された。エマルコはエマルジョン重合の専門知識を活用し、ライオンはEPDM生産能力を提供すると発表された。この提携は、北米および世界市場における環境に優しい合成ゴム製品の市場参入を加速させることを目的として位置付けられた。

主要企業

- 3M Company

- BASF SE

- Huntsman Corporation

- Axalta Coating Systems

- PPG Industries, Inc.

- Alrol of America, Inc.

- Wolverine Advanced Materials LLC

- Uline Inc.

- East Midland Coatings Ltd.

- The DECC Company

主要セグメント

材料タイプ別:

- シリコーンゴム

- ネオプレン

- エチレン・プロピレン・ジエン・モノマー(EPDM)

- ブチルゴム

- フッ素ゴム(FKM)

- その他

配合タイプ別:

- 溶剤系

- 水性

原料別:

- 天然

- 合成

用途別:

- 石油・ガス

- 自動車・輸送機器

- 化学・石油化学

- エネルギー・電力

- 建築・建設

- 船舶

- 鉱業・冶金

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 種類別

- 配合タイプ別

- 原料別

- 最終用途別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(種類別)

- シリコーンゴム

- ネオプレン

- エチレンプロピレンジエンモノマー(EPDM)

- ブチルゴム

- フッ素ゴム(FKM)

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、配合タイプ別

- 溶剤ベース

- 水ベース

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、供給源別

- 天然

- 合成

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、最終用途別

- 石油・ガス

- 自動車・輸送

- 化学・石油化学

- エネルギー・電力

- 建築・建設

- 船舶

- 鉱業・冶金

- 地域別グローバル市場分析 2020~2024年および予測 2025~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 中南米 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における材料タイプ、配合タイプ、供給源、最終用途別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Nikon Corporation

- Keyence Corporation

- SGS SA

- FARO Technologies, Inc.

- Hexagon AB

- Leica Geosystems AG

- Nikon Metrology, Inc.

- Mitutoyo Corporation

- Automated Precision, Inc.

- Egismos Technology Corporation

-