❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

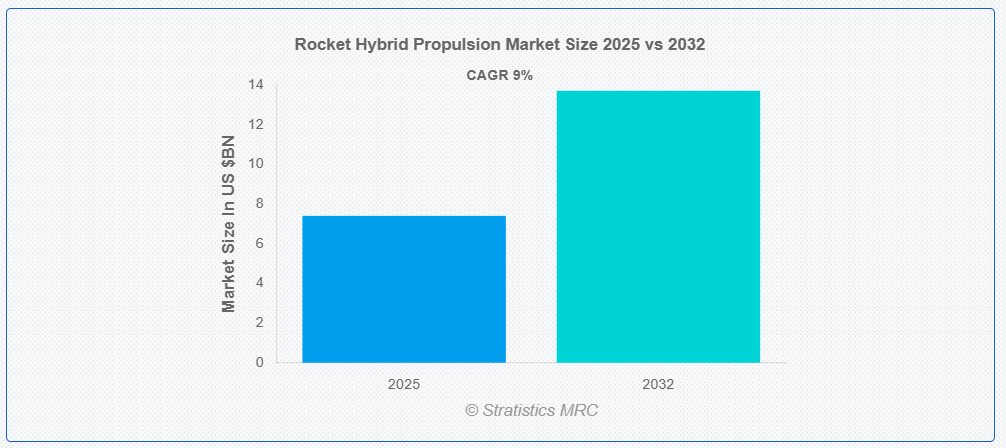

ストラテジックス・MRCの調査によると、グローバルなロケットハイブリッド推進市場は2025年に$7.4億ドルと推計され、2032年までに$13.7億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)9%で成長すると見込まれています。ロケットハイブリッド推進システムは、固体燃料と液体または気体の酸化剤を組み合わせた宇宙船推進システムで、シンプルさ、制御性、安全性を特徴とします。固体または液体ロケットとは異なり、ハイブリッドシステムは推力調整機能と停止機能を備えており、実験用や小型衛星の打ち上げに最適です。従来のシステムに比べて爆発のリスクが低く、商業宇宙飛行や防衛分野でコスト効率と運用柔軟性から注目されています。

スペース・ファウンデーションによると、2023年の世界的な打ち上げ活動は3年連続で記録を更新し、223回の打ち上げ試行と212回の成功を遂げました。

市場動向:

推進要因

衛星打ち上げの増加

通信や地球観測のための衛星打ち上げの頻度が増加しており、ハイブリッド推進システムの需要が拡大しています。ハイブリッド推進は、従来のシステムに代わる、費用対効果が高く、より安全な選択肢です。政府や民間企業による宇宙探査への投資の増加が、市場の成長を後押ししています。低軌道における小型衛星の需要が、採用を後押ししています。ハイブリッドロケットモーターの技術進歩により、性能が向上しています。持続可能な宇宙ミッションへの注目が、市場の潜在力を高めています。

制約:

高い開発コスト

ハイブリッド推進システムの開発には、研究開発と試験に多額の投資が必要です。高いコストは、小規模な航空宇宙企業の新規参入を妨げています。複雑な製造プロセスは生産コストを増加させます。ニッチな応用分野における規模の経済性の欠如は、手頃な価格の実現を制限しています。専門材料の必要性は財務負担を増加させます。長い開発期間は投資回収を遅らせます。このコスト障壁は、市場の拡大性と成長を制限しています。

機会:

宇宙観光の進展

新興の宇宙観光産業は、信頼性が高くコスト効率の良いハイブリッド推進システムへの需要を生み出しています。ハイブリッドロケットは、亜軌道飛行において安全で再利用可能なオプションを提供します。航空宇宙企業と観光企業との提携がイノベーションを促進しています。消費者の宇宙旅行への関心の高まりが市場機会を拡大しています。商業宇宙飛行に対する規制支援が投資を後押ししています。持続可能な推進システムへの傾向が市場魅力を高めています。これらの動向は、ハイブリッド推進市場の潜在性を拡大しています。

脅威:

代替推進システムとの競争

液体ロケットや固体ロケットなどの代替推進システムは、性能とコストの面でハイブリッドシステムと競合しています。液体推進は効率が高く、大規模なミッションに魅力があります。従来のシステムでは確立されたサプライチェーンがハイブリッドの採用を制限しています。電気推進の進歩が市場シェアを脅かしています。ハイブリッドの利点に関する認識の欠如が成長の妨げとなっています。再利用可能なロケットへの移行により、ハイブリッドへの依存度が低下しています。こうした競争は、ロケットハイブリッド推進市場の拡大を脅かしています。

COVID-19の影響:

COVID-19パンデミックは衛星打ち上げを遅らせ、ハイブリッド推進システムへの需要を減少させました。サプライチェーンの混乱はロケット部品の生産に影響を与えました。しかし、宇宙産業の回復はハイブリッド技術への投資を促進しました。労働力不足と物流の課題は製造プロセスを妨げました。パンデミックはコスト効果の高い推進ソリューションの必要性を浮き彫りにしました。危機後の商業宇宙飛行への関心の高まりは市場成長を支えました。持続可能な宇宙ミッションへの焦点が回復を後押しすると予想されます。

予測期間中は、ロケットモーターセグメントが最大の市場規模を占める見通しです。

ロケットモーターセグメントは、衛星打ち上げや宇宙ミッションの動力源として重要な役割を担うことから、予測期間中は最大の市場シェアを占める見通しです。ハイブリッドロケットモーターは、安全性と性能のバランスに優れ、採用が進んでいます。モーター設計の進歩により、推力効率と信頼性が向上しています。小型衛星の打ち上げの増加も、このセグメントの成長を支えています。ハイブリッドモーターの規制承認は市場信頼性を確保します。モーターのミッションタイプへの適応性は市場シェアを強化します。コスト効果の高い推進システムへの需要増加がこのセグメントを後押しします。

点火システムセグメントは予測期間中に最も高いCAGRを記録すると予想されます

予測期間中、点火システムセグメントは信頼性が高く再利用可能な点火技術革新により、最も高い成長率を記録すると予測されます。先進型のイグナイターは、ハイブリッドロケットモーターの安全性と効率を向上させます。衛星の打ち上げ頻度の増加は、堅牢なイグナイターシステムの需要を後押ししています。航空宇宙企業との提携が技術の進歩を推進しています。より安全な推進システムに対する規制面の支援が、採用を後押ししています。再利用可能なロケットへの注目が、このセグメントの拡大を後押ししています。宇宙ミッションにおける正確な点火の必要性が、このセグメントの成長を推進しています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は中国やインドなどの国における堅固な宇宙プログラムを背景に、最大の市場シェアを占めると予想されます。衛星打ち上げへの高い投資がハイブリッド推進システムの需要を牽引しています。政府の宇宙探査支援が市場成長を強化しています。主要な航空宇宙メーカーの存在が地域優位性を高めています。民間セクターの宇宙ミッションへの参入拡大が拡大を後押ししています。コスト効果の高い技術への注目が採用を後押ししています。

CAGR が最も高い地域:

予測期間中、北米地域は、商業宇宙飛行および衛星技術への積極的な投資を背景に、最も高い CAGR を記録すると予想されます。この地域の先進的な航空宇宙エコシステムが、ハイブリッド推進のイノベーションを推進しています。持続可能な宇宙ミッションに対する規制面の支援が、採用を後押ししています。大手宇宙企業の存在が、市場の成長を促進しています。宇宙観光への関心の高まりが、拡大を支えています。民間企業との提携が、技術の進歩を推進しています。

市場の主要企業

ロケットハイブリッド推進市場の主要企業には、Firehawk Aerospace Inc.、Novarris Space Technologies、Sierra Space Corporation、Virgin Galactic、Pulsar Fusion、HyPrSpace、Raytheon Missiles & Defense、HyImpulse、Gilmour Space Technologies、China Aerospace Science and Technology Corporation、Environmental Aeroscience Corporation、Nammo AS、ISRO、Reaction Dynamics、INNOSPACE などがあります。

主要な動向:

2025年3月、Virgin OrbitはAerojet Rocketdyneと提携し、次世代のLauncherOne向けにLOX-パラフィンハイブリッドエンジンを開発。2026年までに再利用可能で低コストの軌道展開を実現する計画です。

2025年2月、PLD SpaceはMiura 5ロケット向けにメタノールベースのハイブリッド推進システムを発表し、LEOへの精密なペイロード投下を実現する可変推力機能を特徴としています。

対象タイプ:

• ロケットモーター

• ロケットエンジン

対象コンポーネント:

• 燃焼室

• 点火システム

• ノズル/ポンプ

• 推進剤

• その他の部品

対応軌道:

• 低地球軌道 (LEO)

• 中地球軌道 (MEO)

• 地球静止軌道 (GEO)

• 地球同期軌道を超えた軌道 (BGEO)

対応燃料タイプ:

• 固体燃料

• 液体燃料

• ハイブリッド燃料

• その他の燃料タイプ

対象車両の種類:

• 有人

• 無人

対象エンドユーザー:

• 軍事および政府

• 商業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 利害関係者

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合状況

5 グローバル・ロケット・ハイブリッド推進システム市場(タイプ別)

5.1 概要

5.2 ロケットモーター

5.3 ロケットエンジン

6 グローバル・ロケット・ハイブリッド推進システム市場(コンポーネント別)

6.1 概要

6.2 燃焼室

6.3 点火システム

6.4 ノズル/ポンプ

6.5 推進剤

6.6 その他の部品

7 グローバル・ロケット・ハイブリッド推進市場、軌道別

7.1 概要

7.2 低地球軌道(LEO)

7.3 中地球軌道(MEO)

7.4 静止軌道(GEO)

7.5 静止軌道を超えた軌道(BGEO)

8 グローバル・ロケット・ハイブリッド推進市場、燃料タイプ別

8.1 概要

8.2 固体燃料

8.3 液体燃料

8.4 ハイブリッド燃料

9 グローバル・ロケット・ハイブリッド推進システム市場、車両タイプ別

9.1 概要

9.2 有人

9.3 無人

10 グローバル・ロケット・ハイブリッド推進システム市場、用途別

10.1 概要

10.2 軍事・政府

10.3 商業用

10.4 その他の用途

11 グローバル・ロケット・ハイブリッド推進システム市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカその他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他の地域

12 主要な動向

12.1 合意、提携、協力、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Firehawk Aerospace Inc.

13.2 Novart Space Technologies

13.3 シエラ・スペース・コーポレーション

13.4 バージン・ギャラクティック

13.5 パルサー・フュージョン

13.6 ハイプリスペース

13.7 レイセオン・ミサイルズ・アンド・ディフェンス

13.8 ハイインパルス

13.9 ギルモア・スペース・テクノロジーズ

13.10 中国航天科技集団公司

13.11 環境エアロサイエンス・コーポレーション

13.12 ナムモ・AS

13.13 インド宇宙研究機関(ISRO)

13.14 リアクション・ダイナミクス

13.15 イノンスプ

表の一覧

1 グローバル・ロケット・ハイブリッド推進市場動向(地域別)(2024-2032年)($MN)

2 グローバル・ロケット・ハイブリッド推進市場動向(タイプ別)(2024-2032年)($MN)

3 グローバル・ロケット・ハイブリッド推進市場動向(ロケットエンジン別)(2024-2032年)($MN)

4 グローバル・ロケット・ハイブリッド推進市場動向(ロケットエンジン別)(2024-2032年)($MN)

5 グローバル・ロケット・ハイブリッド推進市場動向(コンポーネント別)(2024-2032年)($MN)

6 グローバル・ロケット・ハイブリッド推進市場動向、燃焼室別(2024-2032年)($MN)

7 グローバル・ロケット・ハイブリッド推進市場動向、点火システム別(2024-2032年)($MN)

8 グローバル・ロケット・ハイブリッド推進システム市場動向(ノズル/ポンプ別)(2024-2032年)($MN)

9 グローバル・ロケット・ハイブリッド推進システム市場動向(推進剤別)(2024-2032年)($MN)

10 グローバル・ロケット・ハイブリッド推進市場動向、その他のコンポーネント別(2024-2032年)($MN)

11 グローバル・ロケット・ハイブリッド推進市場動向、軌道別(2024-2032年)($MN)

12 グローバル・ロケット・ハイブリッド推進システム市場動向(低軌道(LEO)別)(2024-2032年)($MN)

13 グローバル・ロケット・ハイブリッド推進システム市場動向(中軌道(MEO)別)(2024-2032年)($MN)

14 グローバル・ロケット・ハイブリッド推進市場動向、静止軌道(GEO)別(2024-2032年)($MN)

15 グローバル・ロケット・ハイブリッド推進市場動向、静止軌道超え軌道(BGEO)別(2024-2032年)($MN)

16 グローバル・ロケット・ハイブリッド推進市場動向、燃料タイプ別(2024-2032年)($MN)

17 グローバル・ロケット・ハイブリッド推進市場動向、固体燃料別(2024-2032年)($MN)

18 グローバル・ロケット・ハイブリッド推進市場動向(液体燃料別)(2024-2032年)($MN)

19 グローバル・ロケット・ハイブリッド推進市場動向(ハイブリッド燃料別)(2024-2032年)($MN)

20 グローバル・ロケット・ハイブリッド推進市場動向(車両タイプ別)(2024-2032年)($MN)

21 グローバル・ロケット・ハイブリッド推進市場動向(有人型)(2024-2032年)($MN)

22 グローバル・ロケット・ハイブリッド推進市場動向(無人型別)(2024-2032年)($MN)

23 グローバル・ロケット・ハイブリッド推進市場動向(最終用途別)(2024-2032年)($MN)

24 グローバル・ロケット・ハイブリッド推進システム市場動向(軍事・政府部門別)(2024-2032年)($MN)

25 グローバル・ロケット・ハイブリッド推進システム市場動向(商業部門別)(2024-2032年)($MN)

26 グローバル・ロケット・ハイブリッド推進システム市場動向(その他の最終用途別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖