❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

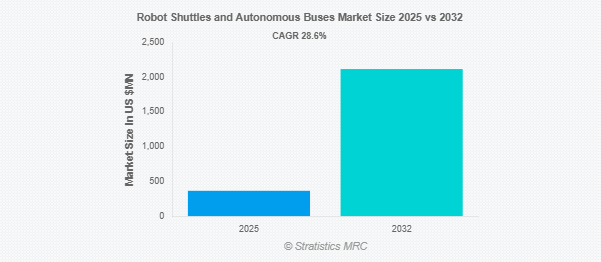

Stratistics MRCによると、ロボットシャトルと自律走行バスの世界市場は、2025年に3億6,388万ドルを占め、予測期間中の年平均成長率は28.6%で、2032年には2億1,165万ドルに達する見込みです。ロボットシャトルと自律走行バスは、人間の運転手なしで運行するように設計された自動運転の公共交通車両です。センサー、AI、高度なナビゲーションシステムを備え、効率的で安全、かつ環境に優しいモビリティソリューションを提供します。通常、電気駆動のこれらの車両は、都市部、キャンパス、閉鎖環境で使用され、ファーストマイルとラストマイルの接続を提供します。世界中のスマートシティや持続可能な交通イニシアチブの重要なイノベーションを象徴しています。

市場のダイナミクス

推進要因

スマートで持続可能なモビリティに対する需要の高まり

自律走行シャトルへの嗜好の高まりは、効率的で環境に優しい輸送ソリューションへのニーズが原動力となっています。世界中の都市は、混雑と排出を減らすためにスマートモビリティシステムに投資しています。公共交通機関は、アクセシビリティと信頼性を向上させるために自動運転技術を採用しています。電動車両や自律走行車両の採用増加は、気候変動目標や持続可能性イニシアティブに沿ったものです。AIとセンサー技術の進歩により、自律走行バスはより安全で効率的なものになりつつあります。

抑制:

市民の懐疑心と安全への懸念

多くの乗客は、ダイナミックな都市環境における自律走行システムを信頼することにまだ不安を抱いています。知名度の高い事故や技術的な失敗が、信頼性やリスク軽減戦略に対する疑問を投げかけています。政府や業界のリーダーたちは、国民を安心させるために標準化された安全プロトコルの確立に取り組んでいます。国民の信頼を得るためには、継続的なテストと実世界での展開が必要です。

機会:

排出削減のための電気自動車導入

カーボンニュートラル輸送の推進は、自律走行シャトルにとって大きなチャンスです。政府や企業はゼロ・エミッション目標を設定し、電気自動運転車両へのシフトを加速させています。電気バスと自律走行システムの統合は、運用コストと環境への影響を削減します。バッテリーの技術革新と充電インフラの拡大が、電気ロボットシャトルの普及をサポート。環境に優しいモビリティ・ソリューションに対する消費者の嗜好の高まりが、投資をさらに促進。

脅威:

混在交通におけるリアルタイムナビゲーションの複雑さ

自律走行バスにとって、異質な交通状況をナビゲートすることは依然として大きな課題です。歩行者、サイクリスト、予測不可能なドライバーが混在する環境では、AI主導の正確な意思決定が必要です。リアルタイムのセンサーフュージョンと機械学習は、変化する道路シナリオに絶えず適応しなければなりません。規制の枠組みは、自律型モビリティの急速な技術進歩に追いつくのに苦労しています。レガシーなインフラを持つ都市は、ロボットシャトルのシームレスな統合に十分対応できない可能性があります。

Covid-19の影響

パンデミックは、都市がより安全な代替交通手段を求める中で、非接触型自律走行ソリューションへの関心を加速させました。労働力の減少により、継続的な公共交通機関の確保における自動運転車の価値が強調されました。各国政府は、人との関わりを最小限に抑えるため、自動運転や遠隔操作の交通手段を優先しました。この危機は、都市計画における強靭で自動化された交通網の重要性を浮き彫りにしました。パンデミック後の投資動向は、自律型モビリティ技術の持続的成長を示しています。

予測期間中はハードウェア・セグメントが最大になる見込み

高度なセンサー、AIプロセッサー、通信モジュールの需要拡大により、予測期間中はハードウェア分野が最大の市場シェアを占める見込み。自律走行バスは、正確なナビゲーションと障害物検出のためにLiDAR、レーダー、カメラシステムに大きく依存しています。堅牢な車両アーキテクチャの必要性は、自動運転技術コンポーネントの継続的な技術革新を促進します。エッジコンピューティングとオンボードAI処理におけるハードウェアの進歩は、リアルタイムの意思決定を改善しています。

予測期間中、交通機関セグメントが最も高いCAGRを予測

予測期間中、交通機関セグメントが最も高い成長率を記録すると予測されます。スマートシティ開発を支援する政府のイニシアチブが車両展開を加速。公共交通機関の近代化に対する関心の高まりが、AIを活用したモビリティ・ソリューションへの投資を促進。当局は、効率性と持続可能性を向上させるために自律走行車企業と提携しています。交通渋滞と環境への影響に対する懸念の高まりが拡大を促進。

最大のシェアを占める地域:

予測期間中、急速な都市化と大規模なスマート交通への投資により、アジア太平洋地域が最大の市場シェアを占める見込みです。中国、日本、韓国などの国々は、自律型モビリティ・ソリューションの早期導入国です。政府が支援するパイロット・プログラムや補助金が自動運転バスの商業展開を加速。公共交通網の拡大とインフラ整備が市場成長をサポート。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されますが、これは強力な規制支援と技術的リーダーシップによるものです。Waymo、Cruise、Zooxのような企業が自律走行ソリューションを開拓しています。都市部やキャンパス環境におけるロボットシャトルの採用増加により、市場拡大が促進。交通効率と環境への影響に対する懸念の高まりが、都市を自動運転モビリティ・ソリューションへと後押し。

市場の主要プレーヤー

ロボットシャトルと自律走行バス市場の主要企業には、Waymo、Baidu、EasyMile、Navya、May Mobility、Cruise、Zoox、Nuro、Mobileye、NVIDIA、Toyota、WeRide、Pony.ai、Local Motors、BYD、Daimler Truck Holding AG、Transdev、Continentalなどがあります。

主な動向:

2025年6月、ダイムラー・トラック、ロジスティクスプロバイダーのDHLグループ、商用車レンタルプロバイダーのハイレーンGmbHは、ミュンヘンで開催された「トランスポート・ロジスティック」見本市で、完全電動トラック分野における協力協定に調印。この提携により、DHLはハイレーンの「Transport as a Serviceモデル」を通じてメルセデス・ベンツ eActros 600型の電気トラック30台を導入することになります。

2025年4月、コンチネンタルは、ライダーにパフォーマンス、耐久性、究極のグリップ力を提供するために設計された3つの全く新しいMTBタイヤを発売しました。これらのタイヤ、Dubnital、Trinotal、Magnotalは、高い評価を得ているGravityシリーズと並んで位置し、XCレーサーからトレイル愛好家まで、すべてのライダーが選択したテレインに最適なタイヤを見つけられることを保証します。

対象コンポーネント

– ハードウェア

– ソフトウェア

– サービス

対象となる車両タイプ

– 自律走行シャトル

– 自律走行バス

対象推進タイプ

– 電気

– ハイブリッド

– 水素燃料電池

– 内燃エンジン(ICE)

対象となる自律性のレベル

– レベル1(ドライバー・アシスト)

– レベル2(部分的自動化)

– レベル3(条件付き自動運転)

– レベル4(高度自動化)

– レベル5(完全自動化)

対象アプリケーション

– 公共交通機関

– ヘルスケアとリタイアメント・コミュニティ

– 空港・キャンパスシャトル

– テーマパークとイベント

– 観光

– ビジネスパークと産業キャンパス

– その他の用途

対象エンドユーザー

– 地方自治体

– 交通機関

– 民間事業者(テクノロジー企業またはモビリティ企業)

– 法人顧客

– 大学およびキャンパス

– その他のエンドユーザー

対象地域

– 北米

アメリカ

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 ロボットシャトルと自律走行バスの世界市場(コンポーネント別

5.1 はじめに

5.2 ハードウェア

5.2.1 センサー

5.2.2 GPS/GNSSモジュール

5.2.3 プロセッサと制御ユニット

5.2.4 通信システム

5.2.5 電気モーターとバッテリーシステム

5.3 ソフトウェア

5.3.1 AIベースの運転アルゴリズム

5.3.2 マッピングとローカリゼーション

5.3.3 車両管理システム

5.4 サービス

5.4.1 展開と統合

5.4.2 メンテナンス

5.4.3 遠隔操作

6 ロボットシャトルと自律走行バスの世界市場(車両タイプ別

6.1 はじめに

6.2 自律走行シャトル

6.3 自律走行バス

7 ロボットシャトルと自律走行バスの世界市場(推進タイプ別

7.1 はじめに

7.2 電気

7.3 ハイブリッド

7.4 水素燃料電池

7.5 内燃機関(ICE)

8 ロボットシャトルと自律走行バスの世界市場、自律性のレベル別

8.1 はじめに

8.2 レベル1(運転支援)

8.3 レベル2(部分自動化)

8.4 レベル3(条件付き自動運転)

8.5 レベル4(高度な自動化)

8.6 レベル5(完全自動化)

9 ロボットシャトルと自律走行バスの世界市場、用途別

9.1 はじめに

9.2 公共交通

9.3 医療とリタイアメント・コミュニティ

9.4 空港・キャンパスシャトル

9.5 テーマパークとイベント

9.6 観光

9.7 ビジネスパーク・工業団地

9.8 その他の用途

10 ロボットシャトルと自律走行バスの世界市場(エンドユーザー別

10.1 はじめに

10.2 自治体

10.3 交通機関

10.4 民間事業者(ハイテク企業またはモビリティ企業)

10.5 企業顧客

10.6 大学・キャンパス

10.7 その他のエンドユーザー

11 ロボットシャトルと自律走行バスの世界市場(地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Waymo

13.2 Baidu

13.3 EasyMile

13.4 Navya

13.5 May Mobility

13.6 Cruise

13.7 Zoox

13.8 Nuro

13.9 Mobileye

13.10 NVIDIA

13.11 Toyota

13.12 WeRide

13.13 Pony.ai

13.14 Local Motors

13.15 BYD

13.16 Daimler Truck Holding AG

13.17 Transdev

13.18 Continental

❖本調査資料に関するお問い合わせはこちら❖