❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本のロボットオペレーティングシステム市場規模は1億4617万米ドルと推定されております。ロボットオペレーティングシステム市場は、2025年の1億6691万米ドルから2035年までに6億2920万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)14.19%を示すと予測されています。

主要な市場動向とハイライト

日本のロボットオペレーティングシステム市場は堅調な成長を遂げております。この成長は、技術進歩と自動化需要の増加によって牽引されております。

- 市場ではAI技術の採用が増加しており、様々な分野における業務効率の向上に寄与しております。

- ロボットオペレーティングシステムにおけるカスタマイズ性と柔軟性は、多様な産業ニーズに対応するために不可欠となりつつあります。

- 製造分野が依然として最大のセグメントである一方、サービスロボット分野が最も急速に成長している領域として台頭しています。

- 製造業における自動化需要の高まりと政府主導の施策が、市場拡大を推進する主要な要因となっております。

日本 ロボットオペレーティングシステム市場

年平均成長率(CAGR)

14.19%

市場規模と予測

2024年市場規模146.17(百万米ドル)2035年市場規模629.2(百万米ドル)

主要企業

ABB(スイス)、KUKA(ドイツ)、Yaskawa(日本)、FANUC(日本)、Siemens(ドイツ)、Boston Dynamics(米国)、iRobot(米国)、Intuitive Surgical(米国)

日本ロボットオペレーティングシステム市場の動向

ロボットオペレーティングシステム市場は現在、自動化技術と人工知能技術の進歩を背景に顕著な成長を遂げております。産業分野におけるロボットソリューションの導入が進むにつれ、これらのシステムを効果的に管理できる高度なオペレーティングシステムへの需要が高まっております。この傾向は、効率性と精度が最優先される製造業、物流業、医療分野などで特に顕著です。ロボット技術の日常業務への統合は、従来のワークフローを変革し、生産性の向上と運用コストの削減をもたらしております。さらに、スマート製造やインダストリー4.0の取り組みが重視される中、様々なデバイスやプラットフォームとシームレスに連携できる高度なロボットOSの開発が推進されています。加えて、安全性とコンプライアンスへの注目がロボットOS市場においてより顕著になってきています。ロボットシステムが人間の作業員と安全に共存できるよう、規制枠組みが進化しています。この変化に伴い、安全機能とリアルタイム監視能力を優先したOSの開発が求められています。その結果、企業は規制基準を満たすだけでなくユーザー体験を向上させる革新的ソリューションの開発に向け、研究開発投資を拡大しています。総じてロボットOS市場の動向はダイナミックであり、継続的な技術進歩と統合・安全性への強い推進力が、この分野の将来性を示唆しています。

AI技術の採用拡大

人工知能(AI)をロボットOSに統合する動きが広まっています。この傾向によりロボットの能力が強化され、より自律的に複雑なタスクを遂行できるようになります。産業効率の向上が求められる中、AI駆動型ソリューションへの需要はさらに高まる見込みです。

安全性とコンプライアンスへの注力

職場におけるロボットの存在感が増すにつれ、安全基準への重視が高まっています。OSには高度な安全機能が組み込まれ、安全性を損なうことなく人間とロボットが共存できる環境が確保されています。

カスタマイズ性と柔軟性

特注ソリューションへのニーズが高まる中、カスタマイズ可能なロボットOSの開発が進んでいます。企業は特定の運用要件に適応可能なシステムを求め、多様な用途における柔軟性の向上を図っています。

日本のロボットOS市場を牽引する要因

持続可能性への注目の高まり

日本のロボットOS市場は、持続可能性と環境責任への関心の高まりに大きく影響を受けています。企業がカーボンフットプリントの削減に取り組む中、資源使用を最適化するロボットシステムの統合が極めて重要となっています。2025年までに、日本の企業の25%がエネルギー効率の向上と廃棄物削減を目的としたロボットソリューションを導入すると予測されています。この傾向は、産業全体で持続可能な実践を促進する政府規制によってさらに後押しされています。その結果、組織が持続可能性目標に沿った運営を模索する中、ロボットオペレーティングシステム市場は環境に優しい技術への移行から恩恵を受ける可能性が高いです。持続可能性への重点は、ロボットOSの革新を促進し、より効率的で環境に優しいロボットソリューションの開発につながる可能性があります。

政府の取り組みと資金援助

日本政府は、様々な施策や資金援助プログラムを通じて、ロボットOS市場の成長を促進する上で極めて重要な役割を果たしています。近年、ロボットOSの機能強化に焦点を当てたロボット工学の研究開発を支援するため、多額の投資が行われています。例えば、政府はロボット技術革新の促進に1,000億円以上を配分しており、これにより市場が大幅に拡大することが期待されています。これらの施策は、日本をロボット技術におけるリーダーとして位置付け、産学連携を促進することを目的としています。その結果、ロボットOS市場は資金増大の恩恵を受け、技術進歩と様々な分野におけるロボットソリューションの普及が進む見込みです。

サービスロボットへの関心の高まり

日本のロボットOS市場では、サービスロボットへの関心が高まっており、医療、ホスピタリティ、小売など様々な分野で導入が進んでいます。サービスロボットの需要は、顧客サービスと業務効率の向上の必要性から、2025年から2030年にかけて年平均成長率(CAGR)15%で拡大すると予測されています。例えば医療分野では、患者監視や介助などの業務にロボットが活用されており、ロボットOSの汎用性の高さが示されています。この傾向は消費者の嗜好が自動化へと移行していることを示しており、企業は先進的なロボットソリューションへの投資を促進しています。その結果、より多くの組織が業務へのサービスロボット導入の潜在的なメリットを認識するにつれ、ロボットOS市場は拡大する見込みです。

ロボティクス分野における技術革新

日本のロボットOS市場は、ロボティクス分野の技術革新によって大きく影響を受けています。人工知能(AI)の高度化、機械学習、センサー技術などの革新により、ロボットシステムの能力が向上しています。2025年には、日本で導入される新規ロボットの40%が高度なAIアルゴリズムを搭載し、より自律的に複雑なタスクを遂行できるようになると予測されています。この進化はロボット運用の効率性を高めるだけでなく、多様な産業分野での適用範囲を拡大します。企業がこうした進歩を活用しようとするにつれ、高度なロボットOSへの需要は増加すると予想されます。したがって、組織が業務最適化のために先端技術を導入するにつれ、ロボットOS市場は成長の機運が高まっています。

製造業における自動化需要の高まり

日本のロボットOS市場は、製造プロセスにおける自動化需要の増加に牽引され、顕著な需要増を経験しています。各産業が効率性と生産性の向上を目指す中、ロボットシステムの統合は不可欠となっています。2025年には、日本の製造業セクターは技術予算の約30%をロボットOSを含む自動化ソリューションに割り当てる見込みです。この移行は人件費を削減するだけでなく、人的ミスを最小限に抑え、製品全体の品質向上にも寄与します。さらに、日本政府は先進的な製造技術の促進を目的とした様々な施策を通じて、この移行を支援しています。その結果、製造業者が業務の近代化を図り、急速に進化する環境下で競争力を維持しようとする中で、ロボットOS市場は大幅な成長を遂げると予想されます。

市場セグメントの洞察

日本のロボットOS市場セグメントの洞察

日本のロボットOS市場セグメントの洞察

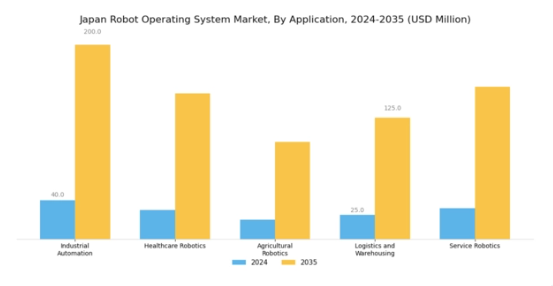

ロボットOS市場のアプリケーション別洞察

ロボットOS市場のアプリケーション別洞察

日本のロボットOS市場は、効率性、生産性、安全性の向上を目的として自動化とロボティクスを活用する様々な分野を網羅する、広範なアプリケーションセグメンテーションが特徴です。技術進歩、急速な都市化、高齢化といった要因、特に医療・農業分野における影響により、市場は堅調な成長を遂げています。製造業者が生産ラインにおける精密かつ高品質な生産を実現するためロボット技術を積極的に導入し、人的ミスや人件費を削減する動きが加速する中、産業用オートメーションはこの分野で重要な役割を担っています。

医療用ロボット分野では、医療従事者を支援し患者ケアを向上させるためのロボット手術システムや補助ロボットへの注目と投資が顕著です。日本における高齢化人口の増加という進行中の人口動態変化は、介護者の負担を軽減しつつ生活の質を高める医療ソリューションの必要性を一層強めています。農業分野においても、農業労働力不足の解決を目指す日本において、作付け・収穫・作物の監視などの作業を遂行できるロボットの開発が促進され、農業用ロボットの普及が進んでいます。

これらの進歩は収穫量の向上に寄与するだけでなく、持続可能な農業実践にも貢献しています。

物流・倉庫管理分野は、日本のロボットオペレーティングシステム市場の様相をさらに再定義しています。電子商取引の急増は物流分野における自動化の需要を促進し、企業が業務を効率化し、在庫を驚くべき精度で管理することを可能にしております。この分野におけるロボティクスは、ピッキング、仕分け、配送プロセスを強化し、企業が速度と効率性に対する消費者の高まる期待に応えることを可能にしております。サービスロボティクスもまた、小売業やホスピタリティ業界など様々な環境において著しい成長を遂げており、ロボットが顧客の支援、業務の遂行、ユーザー体験の向上を行い、業務の効率化を実現しております。

ロボットオペレーティングシステム市場 エンドユース別インサイト

ロボットオペレーティングシステム市場 エンドユース別インサイト

日本のロボットオペレーティングシステム市場は、多様なエンドユース分野において堅調な成長と進化を見せており、ロボット産業における多様な応用と革新を反映しています。製造業は主要な分野として台頭しており、企業は自動化を活用して生産性を向上させ、人件費を削減しています。医療分野では、手術、リハビリテーション、患者ケアにおけるロボットシステムの導入が進み、日本の高齢化に伴う効率的な医療サービスへの需要増加に対応しています。

農業分野では、ロボットソリューションが従来の慣行を変革し、作付けや収穫の効率を向上させています。これは、食料安全保障と持続可能な農業に重点を置く同国にとって極めて重要です。

小売業界もまた、業務の効率化、顧客体験の向上、在庫管理の効率化のためにロボット技術を導入しています。教育分野では、カリキュラムへのロボット工学導入が学生の技術的スキル育成を促進し、ロボット技術が普及する未来への準備を整えています。これらの各セグメントは、技術進歩と産業横断的な業務効率化の必要性により牽引される、日本ロボットオペレーティングシステム市場全体の成長軌跡に貢献しています。継続的な発展は、経済の重要分野における革新と拡大の大きな可能性を示しています。

ロボットオペレーティングシステム市場:導入形態別インサイト

ロボットオペレーティングシステム市場:導入形態別インサイト

日本のロボットオペレーティングシステム市場は著しい成長を遂げており、その動向形成において導入形態が重要な役割を果たしています。この分野では、オンプレミス型導入が相当な市場シェアを占めており、システムに対する高度な制御とデータセキュリティを必要とする業界に支持されています。この手法により、組織は特定の業務ニーズに合わせたソリューションを構築でき、カスタマイズ性とパフォーマンスの向上が図られます。一方、クラウドベース導入形態は、その拡張性と柔軟性により注目を集めており、企業はインフラへの多額の先行投資を必要とせずに、変化する需要に迅速に対応することが可能となります。

クラウドモデルは開発者間の連携と革新を促進し、研究開発のための活気あるエコシステムを育んでいます。自動化技術が進化を続ける中、日本の強固な製造業セクターは、生産プロセスの最適化、競争力の維持、運用コストの削減を図るため、これらの導入方法をますます活用しています。ロボット工学と自動化を促進する政府施策の導入は、両導入形態の成長をさらに加速させ、日本経済における生産性と効率性の向上に不可欠な存在となっています。このように、日本ロボットオペレーティングシステム市場をオンプレミス型とクラウドベース型に区分することは、関係者の多様なニーズを反映し、市場を牽引するものです。

ロボットオペレーティングシステム市場におけるロボットタイプ別インサイト

ロボットオペレーティングシステム市場におけるロボットタイプ別インサイト

日本のロボットオペレーティングシステム市場は、多様なロボットタイプによって牽引される多様な状況を示しており、技術の大幅な進歩と各分野での採用拡大を反映しています。移動ロボットは特に物流や医療業界において重要であり、配送や患者支援などの業務効率を向上させています。マニピュレーターロボットは製造や組立ラインで優れた性能を発揮し、反復作業の自動化と精度の向上における重要性を示しています。ヒューマノイドロボットは顧客サービス分野で注目を集めており、より魅力的でパーソナライズされた対話を実現します。これは日本の高齢化社会に合致するものです。

自律走行車両は成長分野であり、交通・都市モビリティソリューションに変革をもたらす可能性を秘めています。これはインフラ改善を目指す日本にとって極めて重要です。総じて、日本のロボットOS市場における多様性は市場の強靭性を高め、特定のニーズに対応すると同時に革新的な応用分野を開拓し、最終的には市場成長に寄与し技術進歩を促進する環境を育んでいます。これらのロボットタイプへの注力は、市場の適応性を示すだけでなく、日本国内における生産性と生活の質の向上に活用可能な機会を浮き彫りにしています。

主要企業と競争環境

日本のロボットOS市場は、急速な技術進歩と様々な分野における自動化需要の高まりを背景に、活発な競争環境が特徴です。安川電機(日本)、ファナック(日本)、ABB(スイス)といった主要企業が最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。安川電機(日本)は、ロボット工学と自動化ソリューションの革新に注力し、オペレーティングシステムへのAIと機械学習の統合を重視しています。一方、ファナック(日本)は、産業用自動化における豊富な経験を活かし、特に製造環境で注目を集める協働ロボットを中心に製品ラインの拡充を図っています。ABB(スイス)も、技術能力の強化を目的とした戦略的提携により市場での競争優位性を育む点で注目に値します。

これらの企業が採用する事業戦略は、適度に分散した市場において極めて重要な、製造の現地化とサプライチェーンの最適化に向けた協調的な取り組みを反映しています。この競争構造により多様な製品群が提供され、各プレイヤーがロボットソリューションの堅牢なエコシステム構築に貢献しています。主要プレイヤーの総合的な影響力は、進化する顧客ニーズと技術トレンドに継続的に適応する中で、市場動向を形作っています。

2025年10月、安川電機(日本)は、先進的な機械学習アルゴリズムを活用した次世代ロボットシステムの開発に向け、有力AI企業との協業を発表いたしました。この戦略的動きは、知能化自動化ソリューションへの需要拡大を捉え、市場シェアと技術力の強化につながる可能性があり、極めて重要です。AIをオペレーティングシステムに統合することで、様々な用途における効率性と適応性の向上が期待されます。

2025年9月、ファナック(日本)は中小企業向けに特化した協働ロボットの新ラインを発表しました。この取り組みは、中小企業が自動化技術導入時に直面する特有の課題を解決する点で特に重要です。このセグメントに特化した製品提供により、ファナック(日本)は顧客基盤を拡大するだけでなく、より幅広い層に自動化を普及させるという自社の取り組みを強化しています。

2025年8月、ABB(スイス)は有力ソフトウェア企業と戦略的提携を結び、ロボットOSのクラウド機能強化を図りました。これは業界全体のデジタル化潮流を示すものであり、ABB(スイス)はより柔軟で拡張性の高いソリューションを提供可能となります。本提携により顧客はデータ分析や遠隔監視機能を活用でき、業務効率の向上につながるため、ABBの競争力強化が期待されます。

2025年11月現在、ロボットOS市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。急速に進化する環境において優位性を維持するためには協業が必要であると企業が認識するにつれ、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行することが予想されます。この進化は、多様化・拡大する市場の要求に応える上で、俊敏性と対応力の重要性を浮き彫りにしています。

業界動向

日本のロボットオペレーティングシステム市場では、特に主要企業間の技術進歩と協業の文脈において、近年著しい進展が見られます。2023年9月、ホンダは既存のロボットOSと統合可能な自律システムの開発に注力するため、ロボティクス部門の拡大を発表しました。一方、トヨタ自動車とデンソーは、自動車製造における生産効率向上のため、ロボット制御システムの強化で協業を進めています。京セラも産業用ロボット分野で進展を見せ、ロボットの通信能力強化に向け、モノのインターネット(IoT)との統合に取り組んでいます。

合併・買収の面では、ソフトバンクロボティクスが2023年4月、人間とロボットの相互作用技術を専門とするスタートアップ企業の買収意向を発表し、顧客サービスロボット分野でのポートフォリオ強化を図りました。安川電機は革新的なロボットソリューションを活用するため、戦略的提携を拡大しています。さらに市場評価は堅調な成長を示しており、ファナックや三菱電機などの企業は先進的なロボットソリューションへの需要増加を報告しており、これは日本における様々な産業分野での自動化への大きな潮流を反映しています。

ロボットシステムにおける研究開発への重点は、日本の高齢化と労働力不足の中で高まる効率性と革新性の必要性に後押しされ、拡大を続けています。

今後の見通し

日本ロボットOS市場の将来展望

日本のロボットOS市場は、AI技術の進歩、自動化の進展、ロボット需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.19%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 多様な用途に対応するモジュール型ロボットOSの開発

- リアルタイム性能最適化のためのAI駆動型分析の統合

- 外科手術やリハビリテーション用途に向けた医療ロボット分野への進出

- 外科手術やリハビリテーション用途に向けた医療用ロボット分野への進出。

2035年までに、本市場は著しい成長を達成し、技術革新のリーダーとしての地位を確立すると見込まれます。

市場セグメンテーション

日本ロボットOS市場 エンドユース別展望

- 製造業

- 医療

- 農業

- 小売

- 教育

日本ロボットOS市場 ロボットタイプ別展望

- 移動ロボット

- マニピュレーターロボット

- ヒューマノイドロボット

- 自律走行車両

日本ロボットオペレーティングシステム市場 用途別展望

- 産業用オートメーション

- 医療用ロボティクス

- 農業用ロボティクス

- 物流・倉庫

- サービスロボティクス

日本ロボットオペレーティングシステム市場 導入形態別展望

- オンプレミス

- クラウドベース

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模の推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの五力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競争の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 産業オートメーション

- 4.1.2 医療用ロボット

- 4.1.3 農業用ロボット

- 4.1.4 物流・倉庫

- 4.1.5 サービス用ロボット

- 4.2 情報通信技術(ICT)、最終用途別(百万米ドル)

- 4.2.1 製造業

- 4.2.2 医療

- 4.2.3 農業

- 4.2.4 小売業

- 4.2.5 教育

- 4.3 情報通信技術、導入形態別(百万米ドル)

- 4.3.1 オンプレミス

- 4.3.2 クラウドベース

- 4.4 情報通信技術、ロボットの種類別(百万米ドル)

- 4.4.1 移動ロボット

- 4.4.2 マニピュレーターロボット

- 4.4.3 ヒューマノイドロボット

- 4.4.4 自動運転車両

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ABB(スイス)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 KUKA(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 安川電機(日本)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ファナック(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 シーメンス(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な開発動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ボストン・ダイナミクス(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な開発動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 iRobot(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Intuitive Surgical(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 日本市場:用途別分析

- 6.3 日本市場:最終用途別分析

- 6.4 日本市場:導入形態別分析

- 6.5 日本市場:ロボットタイプ別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術(ICT)

- 6.10 抑制要因の影響分析:情報通信技術(ICT)

- 6.11 供給/バリューチェーン:情報通信技術(ICT)

- 6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.14 情報通信技術(ICT)、最終用途別、2024年(%シェア)

- 6.16 情報通信技術(ICT)、導入形態別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

- 6.18 ロボットタイプ別情報通信技術、2024年(シェア%)

- 6.20 主要競合他社のベンチマーキング

5.1.8.1 売上高および営業利益

6.15 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.19 ロボットタイプ別情報通信技術、2024年から2035年(百万米ドル)