❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

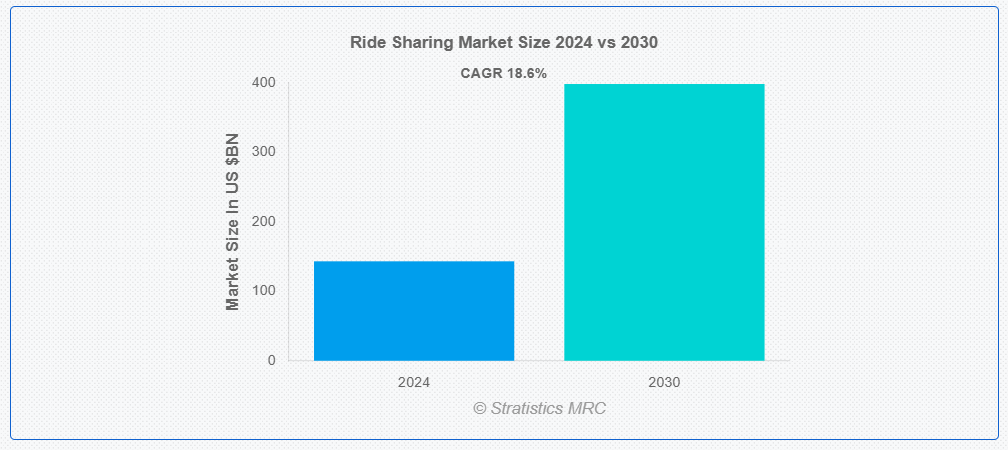

ストラティスティクスMRCによると、世界のライドシェアリング市場は2024年に1,431億2,000万ドル規模であり、予測期間中に年平均成長率(CAGR)18.6%で成長し、2030年までに3,983億ドルに達すると見込まれている。ライドシェアリングとは、複数の乗客が1台の車両を共有して移動する交通モデルであり、通常はUberやLyftなどのアプリを通じて手配される。このサービスはGPSを活用し、同じ方向に向かう乗客をマッチングさせることで、乗車費用を分担できるようにする。従来のタクシーや自家用車利用に比べ、便利で費用対効果の高い代替手段を提供する。ライドシェアリングは、道路上の車両数を減らすことで交通渋滞の緩和や環境負荷の低減に寄与する。

最近の調査によると、欧州人の59%がMaaS型アプリの利用に関心を示している。国連の最新データによれば、世界の都市部人口は2018年の55%から2050年までに68%に達すると予測されている。

市場動向:

推進要因:

インターネットとスマートフォンの普及拡大

スマートフォンやスマートウェアラブルなどのスマートデバイスの利用拡大、およびインターネットデータ使用量の増加により、ライドシェアリングサービスへの需要が世界的に高まり、グローバルライドシェアリング市場の拡大が加速しています。ライドシェアリングサービス利用に不可欠なのはインターネット接続です。乗客は乗車情報とナビゲーションにアクセスするため、インターネット経由でライド提供プログラムを携帯電話にダウンロードする必要があります。さらに、スマートフォンアプリは、運転手の氏名・電話番号・写真、車両番号、ルート情報、過去の乗車記録など、様々な安全対策を提供している。

抑制要因:

従来型交通サービスからの抵抗

ライドシェアサービスの全世界的な利用拡大に伴い、従来の三輪タクシーやタクシー運転手との間で紛争や対立が激化している。従来の交通サービス提供者と比較して、ライドサービス提供者は、手頃な価格での自宅前送迎、詳細なルート情報、利便性の向上など、より多くの利点を持っています。その結果、日本やインドなどの国々のタクシー運転手はライドシェアリング企業に反対しています。

機会:

厳格な炭素排出規制

世界的に見て、自動車の排出量は時間とともに増加しています。世界の温室効果ガス排出量は自動車産業に大きく影響されている。政府、企業、自動車メーカーは増加するCO2排出量を削減するため追加的な取り組みを進めている。カナダ国際持続可能開発研究所、インド環境気候変動省、欧州連合の気候変動に関するパリ協定など多くの組織が、今後数年間で森林被覆率を高めてカーボンフットプリントを削減するなど、意欲的な目標と基準を設定している。

脅威:

政府の監督と関与の影響

規制当局は、革新的なビジネス戦略が勝者と敗者を生むと断言している。欧州は現在ライドシェアへの移行で遅れを取っているが、米国とアジアでは急速に進展している。また、一部の国々がライドシェアとタクシーの規制統一を目指すことも予想される。異なる国々で営業許可を取得することも、ライドヘイリング業界のプレイヤーが直面する別の課題である。地域の交通ネットワーク企業は、政府が定めた数多くの既存の規範や規制に支配されている。

COVID-19の影響:

新型コロナウイルスにより、自動車業界と旅行業界では顧客数と通勤者数が急激に減少した。政府が社会的距離の確保と衛生基準を支援するために導入した新たな規則や規制により、市場は新たな課題に直面するだろう。COVID-19パンデミックは、移動中の感染伝播に対する個人の不安や懸念により、事業の成長をさらに阻害する可能性がある。流行期にはタクシーサービスの利用が避けられ、業界の成長に直接的な影響を与え、新たな課題をもたらすだろう。

予測期間中、E-ヘイリング分野が最大規模となる見込み

ライドシェア市場におけるE-ヘイリング分野は、都市化、技術進歩、オンデマンドサービスの利便性により大幅な成長を遂げてきた。UberやLyftなどのアプリを介した配車サービスであるE-ヘイリングは、より迅速で効率的な輸送ソリューションを提供することで、従来のタクシーサービスに革命をもたらしている。スマートフォンの普及率向上とキャッシュレス決済の選好が、この成長をさらに加速させている。加えて、AIとデータ分析の統合により経路最適化とユーザー体験が向上し、地理的カバレッジの拡大と戦略的提携により市場リーチが拡大している。

予測期間中、短距離セグメントが最高のCAGRを示すと予想される

短距離セグメントは、予測期間中に最も速いCAGR成長を遂げると見込まれている。日常的な通勤者にとって、この種の移動手段は自家用車に代わる優れた選択肢となる。市場シェアの大半は法人向け通勤と短距離移動が占めると予測される。しかし、ライドヘイリングプラットフォーム事業者が既存プラットフォームを通じてこれらのサービスを提供する傾向が高まっていることから、予測期間中は短距離移動タイプが優勢になると見込まれる。この種のサービスでは、ライドヘイリングとライドシェアリングの選択が可能となる。

最大シェア地域:

アジア太平洋地域は予測期間中、最大の市場シェアを占めると予測される。アジア諸国には急速に発展する都市・町が多く、ライドシェアサービスにとって有望な市場となっているためである。同地域で最大人口を抱える2カ国は中国とインドである。予測期間中、既にライドヘイリング事業を支配する中国ではライドシェアが急速に成長すると見込まれる。インドは近年著しい成長を遂げているものの、同セクターはまだ同国の潜在力を完全には実現していない。

最高CAGR地域:

北米は予測期間中に最高CAGRを記録すると予測される。カナダ、米国、メキシコなどの国々における電気自動車の急速な普及が背景にあり、同地域は世界市場を支配している。加えて、ライドサービス企業が技術強化型サービスを迅速に導入している点も要因である。カナダではUberが顧客基盤を急速に拡大している。例えばLyftは昨年、消費者が電気自動車でライドシェアできる「グリーンモード」の導入を発表した最初の企業となった。

市場の主要企業

ライドシェアリング市場の主要企業には、AirAsia、BlaBlaCar、Bolt Technology OÜ、 Cabify España S.L.U.、Careem、CarpoolWorld(Datasphere Corporation)、Didi Chuxing Technology Co.、Gett、Grab、HyreCar Inc、Kangaride、Klaxit SAS、Lyft, Inc.、Share Now、Uber Technologies Inc.、Via Transportation Inc.、Vride Inc、Zimride Inc.などが挙げられる。

主な動向:

2024年3月、BlaBlaCarは新規企業買収と国際事業拡大のため、銀行融資で1億ユーロを確保した。同アプリは当初、同一ルートを移動するドライバーと乗客を結びつけることを目的として設計された。新たな資金調達により、ブラジル、メキシコ、インドなど既に進出している国々において、カープール事業とバス事業の双方を拡大する計画である。

2023年3月、スペインのCabifyは配車事業拡大に向け、新たな資金調達ラウンドで1億1000万ドルを調達した。マドリードに本社を置く同社は、事業の大部分を占めるラテンアメリカ市場での存在感拡大に資金を投資する計画だ。この投資は、自動車起業家フランシスコ・リベラス氏に関連する企業であるOrilla Asset Managementと、金融サービスグループAXISが主導した。

対象サービスタイプ:

• ステーションベース型モビリティ

• 電子配車サービス

• カーシェアリング

• レンタカー

• その他サービスタイプ

対象会員タイプ:

• 固定型ライドシェアリング

• 企業向けライドシェアリング

• 動的ライドシェアリング

対象車両タイプ:

• 電気自動車

• CNG/LPG車

• 内燃機関車

• マイクロモビリティ車両

• その他の車両タイプ

対象ビジネスモデル:

• ピアツーピアカーシェアリング

• 企業向けカーシェアリング

• ビジネス間取引

• ビジネス対顧客

対象データサービス:

• ナビゲーション

• 情報サービス

• 決済

• その他のデータサービス

対象距離:

• 短距離

• 長距離

対象アプリケーション:

• iOS

• Android

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバルライドシェアリング市場(サービスタイプ別)

5.1 はじめに

5.2 ステーションベースモビリティ

5.3 電子配車サービス(E-Hailing)

5.4 カーシェアリング

5.5 レンタカー

5.6 その他のサービスタイプ

6 グローバルライドシェアリング市場、会員タイプ別

6.1 はじめに

6.2 固定型ライドシェアリング

6.3 企業向けライドシェアリング

6.4 動的ライドシェアリング

7 グローバルライドシェアリング市場、車両タイプ別

7.1 はじめに

7.2 電気自動車

7.3 CNG/LPG車

7.4 内燃機関車

7.5 マイクロモビリティ車両

7.5.1 バイク/自転車

7.5.2 スクーター

7.6 その他の車両タイプ

8 グローバルライドシェアリング市場、ビジネスモデル別

8.1 概要

8.2 ピアツーピアカーシェアリング

8.3 企業向けカーシェアリング

8.4 ビジネス・トゥ・ビジネス

8.5 ビジネス・トゥ・カスタマー

9 グローバルライドシェアリング市場、データサービス別

9.1 概要

9.2 ナビゲーション

9.3 情報サービス

9.4 決済

9.5 その他のデータサービス

10 距離別グローバルライドシェアリング市場

10.1 概要

10.2 短距離

10.3 長距離

11 アプリケーション別グローバルライドシェアリング市場

11.1 概要

11.2 iOS

11.3 Android

11.4 その他のアプリケーション

12 地域別グローバルライドシェアリング市場

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 欧州

12.3.1 ドイツ

12.3.2 英国

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他の欧州

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 アジア太平洋その他

12.5 南アメリカ

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 南米その他

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 中東・アフリカその他

13 主要動向

13.1 契約・提携・協力・合弁事業

13.2 買収・合併

13.3 新製品発売

13.4 事業拡大

13.5 その他の主要戦略

14 企業プロファイリング

14.1 AirAsia

14.2 BlaBlaCar

14.3 Bolt Technology OÜ

14.4 Cabify España S.L.U.

14.5 Careem

14.6 CarpoolWorld (Datasphere Corporation)

14.7 Didi Chuxing Technology Co.

14.8 Gett

14.9 Grab

14.10 HyreCar Inc

14.11 Kangaride

14.12 Klaxit SAS

14.13 Lyft, Inc.

14.14 Share Now

14.15 Uber Technologies Inc.

14.16 Via Transportation Inc.

14.17 Vride Inc

14.18 Zimride Inc.

表一覧

1 地域別グローバルライドシェアリング市場見通し(2022-2030年)(百万ドル)

2 サービスタイプ別グローバルライドシェアリング市場見通し(2022-2030年)(百万ドル)

3 ステーションベースモビリティ別グローバルライドシェアリング市場見通し(2022-2030年)(百万ドル)

4 E-ヘイリング別グローバルライドシェアリング市場見通し(2022-2030年)(百万ドル)

5 グローバルライドシェアリング市場見通し:カーシェアリング別(2022-2030年)(百万ドル)

6 グローバルライドシェアリング市場見通し:レンタカー別(2022-2030年)(百万ドル)

7 グローバルライドシェアリング市場見通し:その他のサービスタイプ別(2022-2030年)(百万ドル)

8 グローバルライドシェアリング市場見通し:会員タイプ別(2022-2030年)(百万ドル)

9 グローバルライドシェアリング市場見通し:固定型ライドシェアリング別(2022-2030年)(百万ドル)

10 グローバルライドシェアリング市場見通し:法人向けライドシェアリング別(2022-2030年)(百万ドル)

11 グローバルライドシェアリング市場見通し、ダイナミックライドシェアリング別(2022-2030年)(百万ドル)

12 グローバルライドシェアリング市場見通し、車両タイプ別(2022-2030年)(百万ドル)

13 グローバルライドシェアリング市場見通し、電気自動車別(2022-2030年)(百万ドル)

14 CNG/LPG車別グローバルライドシェアリング市場見通し(2022-2030年)(百万ドル)

15 内燃機関車別グローバルライドシェアリング市場見通し(2022-2030年)(百万ドル)

16 マイクロモビリティ車両別グローバルライドシェアリング市場見通し(2022-2030年)(百万ドル)

17 バイク/自転車別グローバルライドシェアリング市場見通し(2022-2030年)(百万ドル)

18 スクーター別グローバルライドシェアリング市場見通し(2022-2030年)(百万ドル)

19 グローバルライドシェアリング市場見通し、その他車両タイプ別(2022-2030年)(百万ドル)

20 グローバルライドシェアリング市場見通し、ビジネスモデル別(2022-2030年)(百万ドル)

21 グローバルライドシェアリング市場見通し、ピアツーピアカーシェアリング別(2022-2030年)(百万ドル)

22 グローバルライドシェアリング市場見通し:企業向けカーシェアリング別(2022-2030年)(百万ドル)

23 グローバルライドシェアリング市場見通し:BtoB別(2022-2030年)(百万ドル)

24 グローバルライドシェアリング市場見通し:BtoC別(2022-2030年)(百万ドル)

25 グローバルライドシェアリング市場見通し、データサービス別(2022-2030年)(百万ドル)

26 グローバルライドシェアリング市場見通し、ナビゲーション別(2022-2030年)(百万ドル)

27 グローバルライドシェアリング市場見通し、情報サービス別(2022-2030年)(百万ドル)

28 グローバルライドシェアリング市場見通し、支払い別(2022-2030年)(百万ドル)

29 グローバルライドシェアリング市場見通し、その他のデータサービス別(2022-2030年)(百万ドル)

30 グローバルライドシェアリング市場見通し、距離別(2022-2030年)(百万ドル)

31 グローバルライドシェアリング市場見通し、短距離別(2022-2030年)(百万ドル)

32 グローバルライドシェアリング市場見通し、長距離別(2022-2030年)(百万ドル)

33 グローバルライドシェアリング市場見通し、用途別(2022-2030年)(百万ドル)

34 グローバルライドシェアリング市場見通し:iOS別(2022-2030年)(百万ドル)

35 グローバルライドシェアリング市場見通し:Android別(2022-2030年)(百万ドル)

36 グローバルライドシェアリング市場見通し:その他用途別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖