❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

逆浸透ポンプ市場規模とシェア予測見通し 2025年から2035年

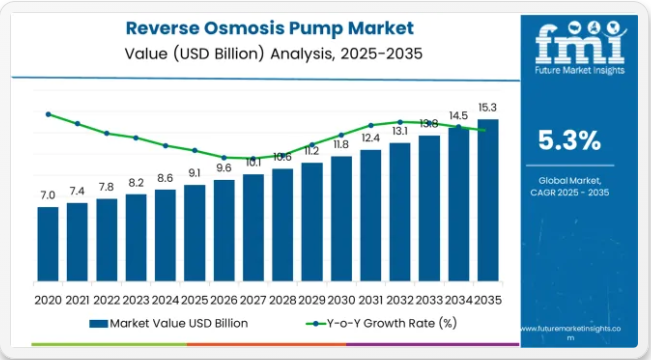

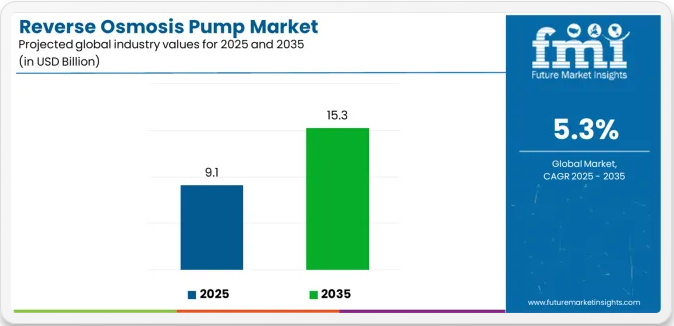

世界の逆浸透ポンプ市場は、2025年に91億米ドルと評価され、2035年までに153億米ドルに達すると予測されており、予測期間中に62億米ドルの絶対的な増加を示しています。これは総成長過程68.1%に相当し、2025年から2035年にかけて市場は年平均成長率(CAGR)5.3%で拡大すると予測される。意思決定レベルの分析で知られるFuture Market Insightsによれば、水不足への懸念の高まり、海水淡水化への投資拡大、様々な業界・自治体向け水処理用途における効率的な浄水技術の採用増加に支えられ、同期間中に市場規模全体は約1.7倍に成長すると予想される。

2025年から2030年にかけて、逆浸透ポンプ市場は91億米ドルから120億米ドルへ拡大し、29億米ドルの価値増加が見込まれる。これは10年間の予測成長過程総量の46.0%を占める。この発展段階は、世界の水処理インフラ整備の進展、海水淡水化プラントの設置増加、および業界の水浄化プロセスにおける省エネルギー型ROポンプ技術の普及拡大によって形作られる。機器メーカーは、高圧ポンプへの需要増加と運用信頼性の向上に対応するため、生産能力を拡大している。

逆浸透ポンプ市場 主要ポイント

2030年から2035年にかけて、市場規模は120億米ドルから153億米ドルへ拡大し、さらに34億米ドルの増加が見込まれます。これは10年間の総拡大規模の54.0%を占めます。この期間は、海水淡水化プロジェクトの拡大、スマート監視システムの統合、大規模水処理施設向け高効率ポンプ技術の開発が特徴となる見込み。水リサイクルプログラムと高度ろ過システムの普及拡大により、性能特性が向上しエネルギー消費が削減された逆浸透ポンプの需要が促進される。

2020年から2025年にかけて、逆浸透ポンプ市場は着実な成長過程を遂げた。これは水不足への懸念の高まりと、ROポンプが水処理インフラや工業プロセスにおける必須コンポーネントとして認識されるようになったことが主な要因である。自治体や業界が、高度なポンプシステムが水浄化効率を向上させつつ運用コストを削減し、処理の信頼性を高める可能性を認識したことで市場は発展した。遠心ポンプ設計と高圧システムにおける技術的進歩は、水処理用途において安定した水流と運用効率を維持することの重要性を浮き彫りにした。

逆浸透ポンプ市場が成長する理由

市場拡大は、世界の水不足課題の深刻化と、多様な業界・自治体向け浄水用途を様々な処理環境で支えつつ、運用信頼性と水質基準を維持できる効率的な水処理装置への需要増によって支えられている。現代の水処理施設や産業プラントでは、エネルギー消費の削減、メンテナンス要件の最小化、水ろ過操作における安定した性能を実現できるポンプソリューションの導入がますます重視されている。逆浸透ポンプは、水処理効率の向上、信頼性の高い高圧能力、多様な水処理用途への適用性が実証されており、現代の水処理オペレーションや産業用ろ過ソリューションに不可欠な設備となっている。

環境規制順守と運用効率への関心の高まりは、大規模水処理の支援、運用コスト削減、多様な水質条件下での効率的な脱塩処理を実現する逆浸透ポンプの需要を牽引している。耐久性とエネルギー効率、コスト効率を兼ね備えた設備を求める水処理事業者のニーズが、革新的なポンプ導入の機会を創出しています。政府規制と先進的水処理技術の影響力が高まる中、性能や環境基準を損なうことなく信頼性の高い運転を実現する逆浸透ポンプの採用拡大も進んでいます。

機会創出の道筋 – 逆浸透ポンプ市場

逆浸透ポンプ市場は堅調な成長過程と変革の途上にあります。先進国・新興市場を問わず、水処理施設や業界において効率的・信頼性・耐久性・環境適合性を兼ね備えたポンプ設備が求められる中、逆浸透ポンプシステムは単なる機械設備ではなく、運用効率化・水質保証・プロセス最適化・環境規制対応を実現する戦略的インフラとして重要性を増している。

北米・ヨーロッパ・アジア太平洋地域における水処理需要とインフラ開発の拡大が需要を牽引する一方、メーカーは省エネルギー技術やスマート監視システムの革新に注力している。

高効率ポンプの導入、自動化統合、スマートフリート管理といったアプローチは、特に先進市場において大幅な利益率向上を約束する。地理的拡大と用途の多様化は、水処理インフラの近代化が必要な地域を中心に規模拡大をもたらす。エネルギー効率、運用信頼性、水質基準、排出削減に関する環境圧力が構造的な支えとなる。

- 経路A – 省エネ・高圧ポンプ。水処理施設では、エネルギー消費量と運用コストを削減する設備の需要が高まっている。省エネ設計を専門とする、あるいは高圧性能を強化するポンプメーカーはプレミアム価格を設定できる。予想収益規模:15~17億米ドル

- 経路B – スマート監視・自動化。高度制御システム(自動圧力管理、遠隔監視接続性、予知保全)は運用効率を向上させ、保守コストを削減する。機会規模:10~12億米ドル

- 経路C – 脱塩プラント統合。大規模脱塩プロジェクト、高容量システム、海水処理はプラント運用を最適化し、水生産効率を高める。統合能力と自動制御を強化したシステムはプレミアム価格設定を可能とする。収益増加額:9億~11億米ドル

- 経路D – 工業用水処理用途。製薬プロセス、食品・飲料処理、化学プロセス用水システムへの展開拡大。業界は信頼性が高く効率的なROソリューションを提供するポンプサプライヤーを求める。市場規模:8億~10億米ドル

- 経路E – 新興市場拡大。発展途上国における水処理市場、自治体インフラ開発、工業用水処理の堅調な成長。現地パートナーシップとカスタマイズソリューションが市場浸透を促進。予想アップサイド:7億~8億米ドル

- 経路F – メンテナンス・サービスソリューション。サービス契約、スペアパーツ供給、運用最適化により施設のダウンタイムと運用複雑性を低減。サービス志向のアプローチは長期契約で利益を得る。6億~7億米ドル

- 経路G – 環境コンプライアンスソリューション。エネルギー削減、運用効率化、水質向上は差別化と規制順守の優位性を創出。プール:5億~6億米ドル

セグメント別分析

市場は技術タイプ、用途、ポンプタイプ、流量、地域別に分類される。技術タイプ別では、遠心ポンプ(単段式、多段式)とダイヤフラムポンプに区分される。用途別では、家庭用・商業用、工業用ROろ過、海水淡水化に分類される。ポンプタイプ別では、ブースターポンプと供給/需要ポンプをカバーする。流量別では、0.1~0.5 GPM、0.5~1 GPM、1.1~5 GPM、5~20 GPM、20~100 GPM、100~500 GPM、500~1000 GPMを含む。地域別では、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア太平洋、中東・アフリカに区分される。

技術タイプ別では、遠心ポンプセグメントが65.3%の市場シェアを占める

遠心ポンプセグメントは、2025年に逆浸透ポンプ市場の65.3%を占めると予測され、主要技術カテゴリーとしての地位を再確認している。水処理事業者や業界施設では、自治体処理、工業プロセス、海水淡水化用途における水処理業務において、実証済みの効率性、確立された信頼性、コスト効率性から遠心式ROポンプの利用が増加している。遠心ポンプ技術の確立された運用手順と安定した圧力供給は、多様な処理環境における信頼性の高いろ過と運用効率という水処理要件に直接対応する。

この技術セグメントは、複数の用途や処理シナリオにおいて最高の運用効率と確立された保守インフラを備えた技術として、現行の水処理業務の基盤を形成している。改良型遠心システムの導入や性能最適化への事業者の投資は、自治体や産業施設における採用をさらに強化している。事業者が運用信頼性とエネルギー効率を優先する中、遠心ポンプは性能目標とコスト管理要件の両方に合致し、包括的な水処理戦略の中核コンポーネントとなっている。

用途別では、工業用ROアプリケーションセグメントが52.1%の市場シェアを占める

工業用ROアプリケーションは、2025年に逆浸透ポンプ需要の52.1%を占めると予測されており、工業用水処理および製造工程におけるROポンプの主要用途としての重要な役割を強調している。業界オペレーターは、生産プロセスと水質要件をサポートしながら、効率性、信頼性、および大量処理能力を備えた逆浸透ポンプを好んで採用しています。現代の産業運営に不可欠な設備として位置付けられるROポンプは、運用上の利点とプロセス上のメリットの両方を提供します。

このセグメントは、産業用水処理の拡大における継続的な革新と、強化された運用能力による効率的な水処理を可能にする専用ポンプ構成の普及によって支えられています。さらに、業界施設では大規模操業と環境規制順守を支援するため、水処理の最適化への投資が進んでいます。業界用水処理の普及と運用効率要件の高まりに伴い、業界用RO用途は高度な処理技術の利用と運用戦略を支えつつ、今後も用途市場を主導し続けるでしょう。

逆浸透ポンプ市場の推進要因、制約要因、主要トレンドとは?

逆浸透ポンプ市場は、水不足懸念の高まりと、多様な業界・自治体用途において高度な濾過能力と運用信頼性を提供する先進的水処理インフラの普及拡大により、着実に進展している。しかし、市場は初期投資コストの高さ、専門的な保守インフラ要件、異なる水処理環境における運用要件の差異といった課題に直面している。省エネルギー技術とスマート監視システムの革新は、設備開発と市場拡大パターンに影響を与え続けている。

世界的な水不足の深刻化とインフラ開発

水処理施設とインフラ開発の拡大により、ポンプメーカーは高需要の水処理環境において優れた運用効率、強化された水処理能力、信頼性の高い性能を提供する逆浸透システムを開発できるようになっています。先進的なROポンプシステムは処理能力を向上させると同時に、様々な用途や処理要件においてより効果的な浄水と安定した品質供給を実現します。メーカーは運用効率と水処理における競争優位性において、現代的なポンプ機能の重要性をますます認識しています。

エネルギー効率とスマート技術がポンプ革新を推進

現代の逆浸透ポンプメーカーは、エネルギー効率設計と自動監視システムを組み込み、運用性能の向上、エネルギー消費の削減、そして処理事業者への安定した水質供給を実現している。これらの技術は運用コンプライアンスを向上させると同時に、自動圧力管理やスマートメンテナンス監視ソリューションを含む新たな用途を可能にする。先進技術の統合により、メーカーは従来の水処理設備供給を超えたプレミアム機器のポジショニングと性能最適化を支援できる。

主要国別逆浸透ポンプ市場分析

逆浸透ポンプ市場は世界的に着実な成長過程を遂げており、インドは2035年まで年平均成長率(CAGR)6.1%で首位を維持。広範な水処理インフラ開発、産業用水需要の増加、海水淡水化技術の顕著な普及が牽引要因。中国は5.5%で続くと予測され、大規模な水処理施設建設、急速な産業拡大、先進ポンプ技術の普及拡大が支えとなる。ブラジルは5.3%の成長過程を示し、インフラ開発と水処理の近代化に重点を置いている。英国は4.2%の成長過程を記録し、水処理の最適化と運用効率の向上に注力している。フランスは3.8%の成長過程を示し、業界用水処理のアップグレードと環境規制順守要件に支えられている。米国は3.4%の成長過程を示し、インフラ近代化に牽引される一方、市場の成熟による制約に直面している。ドイツは3.0%の成長過程を示し、先進技術の採用に支えられるが、成熟した市場環境による制約を受けている。

本報告書は40ヶ国以上の詳細分析を網羅し、特に成長著しい上位7カ国を以下に紹介する。

中国:インフラ開発が市場の可能性を大きく示唆

中国における逆浸透ポンプの収益は、同国の大規模な水処理インフラ開発、広範な業界拡大、先進ポンプ技術の採用増加に支えられ、CAGR5.5%で拡大している。同国の包括的な水管理戦略と増加する工業用水需要が、高度なポンプ機能の需要を牽引している。国家機関や産業企業は、効率的な水処理と運用信頼性に対する需要増に対応するため、大規模な設備運用を確立している。

- インフラ開発の増加と産業基盤の拡大により、主要開発回廊における自治体、業界、処理施設全体でROポンプ導入の機会が創出されている。

- 水質改善と環境規制遵守への政府の関心の高まりが、処理能力と運用効率の向上を求める国有企業における先進ポンプ技術の導入を促進している。

米国、先進技術でインフラ近代化を主導

米国における逆浸透ポンプの収益は、水処理インフラ近代化プログラムと、環境規制および運用効率化イニシアチブに支えられた省エネルギー型ポンプソリューションの採用拡大により、2035年まで年平均成長率(CAGR)3.4%で成長過程にあると予測される。同国の確立された水処理インフラとスマート技術への投資増加が、先進ポンプソリューションの需要を創出している。主要施設や自治体は、国内運用と業界要件の両方に対応するため、包括的な設備群を整備している。

- インフラ近代化と環境規制順守に対する政府支援が、主要処理施設や自治体システム全体で先進的な省エネポンプ技術の需要を牽引している。

- 水処理セクターの強力な発展と近代化施設のネットワーク拡大が、運用効率と環境規制順守の強化を求める事業者による自動化ポンプ技術の採用を支えている。

ドイツ、先進的エンジニアリングで技術的リーダーシップを発揮

ドイツにおける逆浸透ポンプの収益は、同国の強力なエンジニアリング能力、先進的な環境規制、業界オペレーター間での包括的な水処理近代化プログラムに支えられ、年平均成長率(CAGR)3.0%で拡大している。成熟した水処理セクターとエネルギー効率への注目の高まりが、設備市場全体で高度なポンプ機能の需要を牽引している。主要メーカーや施設は、国内処理ニーズと輸出市場の両方に対応するため、ポンプ技術開発とシステム統合に大規模な投資を行っている。

- 環境規制の強化と運用効率化の取り組みが、エネルギー消費削減と性能向上を求める事業者層において、先進的な省エネルギーポンプ技術への需要を創出している。

- 優れたエンジニアリング専門知識とスマート技術への認識の高まりが、主要加工地域の処理施設や工業プラントにおける先進ポンプシステムの導入を支えている。

英国:運用最適化とインフラ強化に注力

英国の逆浸透ポンプ市場は、水処理最適化プログラムの拡大、運用効率要件の強化、インフラ近代化投資の増加を背景に、年平均成長率(CAGR)4.2%で収益を拡大している。確立された水管理インフラと環境規制順守への重点が、主要処理市場における先進ポンプ技術の需要を支えている。水道事業者や業界施設は、国内処理需要と運用効率要件の両方に対応するため、包括的な設備プログラムを構築中である。

- インフラ強化施策と運用効率要件が環境規制遵守と相まって、信頼性と性能最適化を重視したポンプ導入の機会を創出している。

- 運用効率の向上とコスト管理への関心の高まりが市場拡大を支える一方、活発な水処理活動が主要施設や処理センター全体でポンプ設備への安定した需要を生み出している。

フランス:産業用処理施設のアップグレードと環境規制遵守を重視

フランスの逆浸透ポンプ収益は年平均成長率3.8%で拡大しており、同国の産業用水処理インフラ更新、包括的な環境規制遵守プログラム、運用効率改善への戦略的投資がこれを支えている。確立された業界とプロセス最適化の重視が、運用信頼性と処理品質に焦点を当てた特殊ポンプ技術の需要を牽引している。産業オペレーターは、国内処理要件と運用効率化イニシアチブの両方に対応するため、包括的な設備近代化に投資している。

- 業界の処理近代化プログラムと環境規制対応イニシアチブが、先進ポンプ技術と相まって、効率性と環境性能を重視した設備導入の機会を創出している。

- プロセス品質と運用信頼性への重視の高まりが、処理性能の向上と競争力強化を求める事業者による先進ポンプソリューションの採用を促進している。

ブラジル:産業拡大に伴うインフラ開発の進展

ブラジルの逆浸透ポンプ市場は、同国の水処理インフラ開発プログラム、増加する工業用水需要、運用近代化への投資拡大に支えられ、年平均成長率(CAGR)5.3%で拡大している。拡大する業界部門とインフラ改善への重点化が、主要都市圏処理施設全体で信頼性の高いポンプ技術の需要を牽引している。業界オペレーターと自治体は、国内インフラ開発と工業処理市場の両方に対応するため、サービス提携を構築している。

- インフラ開発と産業拡大が近代化施策と相まって、主要加工地域の処理施設や業界オペレーション全体でポンプ導入の機会を創出している。

- 産業用水需要の増加とインフラ投資が設備導入を支え、地域開発が主要業界拠点全体で拡大する市場を提供している。

インド:水処理インフラ開発で堅調な成長

インドにおける逆浸透ポンプの収益は、同国の水処理セクターの成長、自治体インフラ開発の増加、産業用水処理能力への戦略的投資に支えられ、年平均成長率(CAGR)6.1%で拡大している。インドの拡大する業界基盤と運用効率への重点化が、主要処理市場全体で費用対効果の高いポンプ技術の需要を牽引している。産業施設と自治体事業者は、国内インフラ拡張と運用効率化の両方の要件を満たすため、設備パートナーシップを構築している。

- 水処理セクターの成長過程と自治体インフラ拡張が、運用効率と信頼性の高い水処理能力を求める事業者におけるポンプソリューションの導入を促進している。

- インフラ開発と産業イニシアチブの拡大が堅調な市場拡大を支える一方、開発プログラムは地域処理施設や新興業界市場全体における設備選定と導入パターンに影響を与えている。

ヨーロッパ市場の国別内訳

ヨーロッパの逆浸透ポンプ市場は、予測期間中に年平均成長率(CAGR)4.8%を記録し、2025年の28億米ドルから2035年までに45億米ドルへ成長すると予測される。ドイツは先進的なエンジニアリング能力、包括的な環境規制、欧州および国際市場にサービスを提供する主要な水処理施設に支えられ、2025年に34.8%の市場シェアで主導的地位を維持し、2035年までに35.2%に増加すると予想される。

フランスは2025年に18.2%のシェアで続き、業界用水処理の近代化プログラム、環境コンプライアンスの取り組み、確立された製造能力に牽引されるものの、競争圧力とインフラ投資の制約という課題に直面し、2035年までに17.8%に低下すると予測される。英国は2025年に16.4%のシェアを占め、水処理の最適化要件と運用効率化の取り組みに支えられ、2035年までに16.6%に達すると予想される。イタリアは2025年に12.1%のシェアを占め、2035年までに12.3%に達すると予測される。一方スペインは2025年に10.8%を占め、2035年までに11.0%に達すると見込まれる。北欧諸国、東欧市場、ベルギー、オランダ、その他のヨーロッパ諸国を含むヨーロッパその他地域は、北欧諸国における水処理開発の増加と、処理設備のアップグレードプログラムを実施する様々なヨーロッパ市場におけるインフラ近代化の進展により、2035年までに合計シェアを7.7%から8.1%に拡大し、勢いを増すと予測される。

逆浸透ポンプ市場の競争環境

逆浸透ポンプ市場は、産業用ポンプおよび水処理セクターの主要プレイヤーによって牽引され、競争が激しい。荏原製作所とクボタが市場をリードし、それぞれ約18%、15%のシェアを占める。荏原の強固な地位は、水処理プラントや海水淡水化プラント向けの先進的なポンプソリューションに起因する。一方、クボタは大規模水ろ過システムで使用される堅牢で効率的なポンプで知られている。ザイレム社は約12%の市場シェアでこれに続き、先進的な省エネポンプ設計を備えた幅広い水処理ソリューションを提供している。スルザー社とフローサーブ社はそれぞれ約10%、9%の市場シェアを占め、自治体向け水処理から産業用海水淡水化まで、様々な業界における逆浸透用途向け高性能ポンプを供給している。市場シェア8%のグルンドフォスと7%のダンフォスは、逆浸透システムにおける省エネソリューションと先進ポンプ技術で認知されている。ウィアー・グループとKSBグループはそれぞれ約6%を占め、水処理・濾過向けの専門ポンプシステムとソリューションを提供。ヴィロSEは約5%のシェアを持ち、商業・住宅用途向けの信頼性の高いポンプを供給している。これらの企業は、ポンプ効率、信頼性、エネルギー消費量、そして業界・自治体用双方の清潔な水ソリューションへの需要増大に対応する能力を基に競争している。

逆浸透ポンプ市場の主要プレイヤー

- Ebara Corporation

- Kubota Corporation

- Xylem Inc.

- Sulzer AG

- Flowserve Corporation

- Grundfos

- Danfoss

- Wier Group

- KSB Group

- Wilo SE

逆浸透ポンプ市場のセグメント別分析

技術タイプ:

- 遠心ポンプ

- 単段式

- 多段式

- ダイヤフラムポンプ

用途:

- 家庭用・商業用

- 工業用ROろ過

- 海水淡水化

ポンプタイプ別

- ブースターポンプ

- 供給/需要ポンプ

流量別

- 0.1~0.5 GPM

- 0.5~1 GPM

- 1.1~5 GPM

- 5~20 GPM

- 20~100 GPM

- 100~500 GPM

- 500~1000 GPM

地域:

北米

- 米国

- カナダ

- メキシコ

中南米

- ブラジル

- チリ

- その他中南米

西ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- 西ヨーロッパその他

東ヨーロッパ

- ロシア

- ポーランド

- 東ヨーロッパその他

東アジア

- 中国

- 日本

- 韓国

- 東アジアその他

南アジア太平洋

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア太平洋その他

中東・アフリカ

- サウジアラビア王国

- GCC諸国その他

- トルコ

- 南アフリカ

- アフリカ連合その他

- 中東・アフリカその他

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長過程分析

- 絶対的機会分析

- 世界市場価格分析 2020年~2024年および予測 2025年~2035年

- 技術タイプ別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 技術タイプ別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 技術タイプ別 現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 遠心ポンプ

- ダイヤフラムポンプ

- 技術タイプ別成長過程トレンド分析(2020年~2024年)

- 技術タイプ別絶対的機会分析(2025年~2035年)

- 世界市場分析 2020年~2024年 および 予測 2025年~2035年、用途別

- はじめに/主要調査結果

- 用途別 過去市場規模(百万米ドル)分析、2020年から2024年

- 用途別 現在および将来の市場規模(百万米ドル)分析および予測、2025年から2035年

- 産業用逆浸透(RO)ろ過

- 家庭用および商業用

- 海水淡水化

- 用途別 年間成長過程分析、2020年から2024年

- 用途別の絶対的機会分析(2025年~2035年)

- 地域別世界の市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 地域別現在の市場規模(百万米ドル)分析および予測、2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 技術タイプ別

- 用途別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 用途別

- 主なポイント

- 中南米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 技術タイプ別

- 用途別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 用途別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場の規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場の規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 技術タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 用途別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン半島およびバルト諸国

- その他東ヨーロッパ

- 技術タイプ別

- 用途別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 用途別

- 主なポイント

- 東アジア市場の分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別のトレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別の予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 技術タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア&ニュージーランド

- その他の南アジアおよび太平洋地域

- 技術タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 用途別

- 主なポイント

- 中東・アフリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020~2024年

- 市場分類別 市場規模(百万米ドル)予測、2025~2035年

- 国別

- 技術タイプ別

- 用途別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 用途別

- 主なポイント

- 主要国市場分析

- 米国

-

- 価格分析

- 市場シェア分析、2024年

-

- 技術タイプ別

- 用途別

-

-

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 用途別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 用途別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 用途別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 用途別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 技術種類別

- 用途別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 技術種類別

- 用途別

- インド

- 価格分析

- 市場シェア分析、2024年

- 技術種類別

- 用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 用途別

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 用途別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 用途別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 用途別

- 韓国

- 価格分析

- 市場シェア分析、2024年

-

- 技術タイプ別

- 用途別

-

- ロシア

-

- 価格分析

- 市場シェア分析、2024年

-

- 技術タイプ別

- 用途別

-

-

- ポーランド

-

- 価格分析

- 市場シェア分析、2024年

-

- 技術タイプ別

- 用途別

-

-

- 米国

-

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 用途別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 用途別

- ハンガリー

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 技術タイプ別

- 用途別

- 競争分析

- 競争の深掘り

- Ebara Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Kubota Corporation

- Xylem Inc.

- Sulzer AG

- Flowserve Corporation

- Grundfos

- Danfoss

- Wier Group

- KSB Group

- Wilo SE

- Ebara Corporation

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2020年~2035年

- 表2:技術タイプ別世界市場規模(百万米ドル)予測、2020年から2035年

- 表3:用途別世界市場規模(百万米ドル)予測、2020年から2035年

- 表4:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表5:北米市場規模(百万米ドル)技術タイプ別予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表7:中南米市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表8:中南米市場規模(百万米ドル)予測(技術タイプ別、2020年~2035年)

- 表9:中南米市場規模(百万米ドル)予測(用途別、2020年~2035年)

- 表10:西ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表11:西ヨーロッパ市場規模(百万米ドル)予測(技術タイプ別、2020年から2035年)

- 表12:西ヨーロッパ市場規模(百万米ドル)予測(用途別、2020年から2035年)

- 表13:東欧市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東欧市場規模(百万米ドル)技術タイプ別予測、2020年から2035年

- 表15:東欧市場規模(百万米ドル)用途別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)技術タイプ別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表19:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋地域市場規模(百万米ドル)技術タイプ別予測、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2020年から2035年

- 表22:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表23:中東・アフリカ市場規模(百万米ドル)予測(技術タイプ別、2020年~2035年)

- 表24:中東・アフリカ市場規模(百万米ドル)予測(用途別、2020年~2035年)

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:技術タイプ別世界市場シェア及びBPS分析 2025年及び2035年

- 図4:技術タイプ別世界市場前年比成長過程比較 2025-2035

- 図5:技術タイプ別世界市場魅力度分析

- 図6:用途別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図7:用途別世界市場前年比成長過程比較(2025-2035年)

- 図8:用途別世界市場魅力度分析

- 図9:地域別世界市場価値(百万米ドル)シェア及びBPS分析、2025年及び2035年

- 図10:地域別世界市場前年比成長過程比較、2025-2035年

- 図11:地域別世界市場魅力度分析

- 図12:北米市場における増分ドル機会、2025-2035年

- 図13:中南米市場における増分ドル機会、2025-2035年

- 図14:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図15:東欧市場における増分ドル機会、2025-2035年

- 図16:東アジア市場における増分ドル機会、2025-2035年

- 図17:南アジア・太平洋市場における増分ドル機会、2025-2035年

- 図18:中東・アフリカ市場における増分ドル機会、2025-2035年

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における技術タイプ別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場における技術タイプ別前年比成長過程比較、2025-2035年

- 図22:北米市場における技術タイプ別魅力度分析

- 図23:北米市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における用途別前年比成長過程比較(2025-2035年)

- 図25:北米市場における用途別魅力度分析

- 図26:中南米市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:中南米市場 技術タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:中南米市場 技術タイプ別前年比成長過程比較(2025-2035年)

- 図29:中南米市場における技術タイプ別魅力度分析

- 図30:中南米市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:中南米市場における用途別前年比成長過程比較(2025-2035年)

- 図32:中南米市場における用途別魅力度分析

- 図33:西ヨーロッパ市場 国別市場価値シェアおよびBPS分析、2025年および2035年

- 図34:西ヨーロッパ市場 技術タイプ別市場価値シェアおよびBPS分析、2025年および2035年

- 図35:西ヨーロッパ市場 技術タイプ別前年比成長過程比較、2025-2035年

- 図36:西ヨーロッパ市場における技術タイプ別魅力度分析

- 図37:西ヨーロッパ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場における用途別年次成長過程比較(2025-2035年)

- 図39:西ヨーロッパ市場における用途別魅力度分析

- 図40:東ヨーロッパ市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:東ヨーロッパ市場 技術タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東ヨーロッパ市場 技術タイプ別年次成長過程比較(2025-2035年)

- 図43:東ヨーロッパ市場における技術タイプ別市場魅力度分析

- 図44:東ヨーロッパ市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図45:東ヨーロッパ市場における用途別前年比成長過程比較(2025-2035年)

- 図46:東ヨーロッパ市場における用途別市場魅力度分析

- 図47:東アジア市場 国別市場価値シェアとBPS分析(2025年および2035年)

- 図48:東アジア市場 技術タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図49:東アジア市場 技術タイプ別前年比成長過程比較(2025-2035年)

- 図50:東アジア市場における技術タイプ別魅力度分析

- 図51:東アジア市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図52:東アジア市場における用途別年次成長過程比較(2025-2035年)

- 図53:東アジア市場における用途別魅力度分析

- 図54:南アジア・太平洋地域市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋地域市場 技術タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋地域市場 技術タイプ別前年比成長過程比較(2025-2035年)

- 図57:南アジア・太平洋地域市場における技術タイプ別魅力度分析

- 図58:南アジア・太平洋地域市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図59:南アジア・太平洋地域市場における用途別前年比成長過程比較(2025-2035年)

- 図60:南アジア・太平洋地域市場における用途別魅力度分析

- 図61:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場における技術タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場における技術タイプ別年次成長過程比較(2025-2035年)

- 図64:中東・アフリカ市場における技術タイプ別市場魅力度分析

- 図65:中東・アフリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場における用途別前年比成長過程比較(2025-2035年)

- 図67:中東・アフリカ市場における用途別魅力度分析

- 図68:世界市場 – 階層構造分析

- 図69:世界市場 – 企業シェア分析