❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

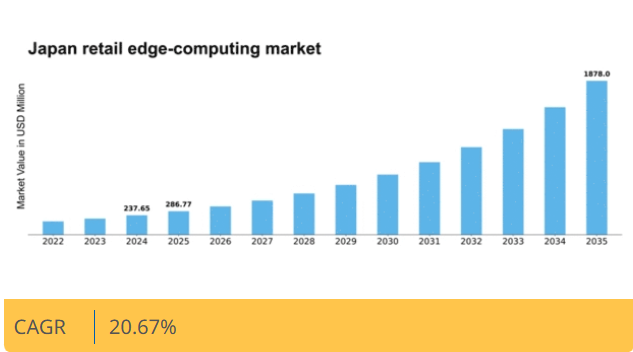

マーケットリサーチフューチャーの分析によると、日本の小売エッジコンピューティング市場は2024年に2億3765万米ドルと推定された。日本の小売エッジコンピューティング市場は、2025年の2億8677万米ドルから2035年までに18億7800万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)20.6%を示すと予測されている。

主要市場動向とハイライト

日本の小売エッジコンピューティング市場は、技術進歩と進化する消費者ニーズに牽引され、大幅な成長が見込まれています。

- IoTデバイスの採用が増加し、業務効率と顧客エンゲージメントの向上に貢献しています。

- 新興脅威から小売業の機密データを保護するため、サイバーセキュリティ強化への注目が高まっています。

- リアルタイム分析が焦点となり、小売業者が迅速かつ効果的に情報に基づいた意思決定を行うことを可能にしています。

- 主要な市場推進要因には、顧客体験の向上に対する需要の高まりと、人工知能ソリューションの統合が含まれる。

日本小売エッジコンピューティング市場

CAGR

20.67%

市場規模と予測

2024年市場規模237.65 (百万米ドル)2035年市場規模1878.0 (百万米ドル)CAGR (2025 – 2035)20.67%

主要プレイヤー

Amazon(米国)、Microsoft(米国)、IBM(米国)、Google(米国)、Oracle(米国)、Cisco(米国)、Hewlett Packard Enterprise(米国)、Dell Technologies(米国)、EdgeConneX(米国)

日本小売エッジコンピューティング市場の動向

小売エッジコンピューティング市場は現在、リアルタイムデータ処理と分析への需要増加を原動力として変革期を迎えています。小売業者は、業務効率の向上、顧客体験の改善、サプライチェーン管理の効率化を図るため、エッジコンピューティングソリューションの導入を加速させている。この変化は、企業が販売時点や業務全般でデータを活用しようとする中、迅速な意思決定能力へのニーズが高まっていることが影響しているようだ。さらに、小売環境におけるモノのインターネット(IoT)デバイスの統合は、シームレスな接続性とデータ交換を可能にし、エッジコンピューティング技術の採用を後押しする可能性が高い。加えて、小売エッジコンピューティング市場では、サイバーセキュリティ対策強化を目的とした投資が増加している。小売業者がデジタルソリューションへの依存度を高めるにつれ、データ侵害やサイバー脅威に関連する潜在リスクがセキュリティプロトコルの再評価を促している。この傾向は、企業が顧客の機密情報や業務データの保護を優先していることを示唆しており、より堅牢なエッジコンピューティングフレームワークの開発につながる可能性がある。全体として、小売エッジコンピューティング市場の環境は、イノベーション、セキュリティ、効率性に焦点を当てて進化しており、今後数年にわたる持続的な成長が見込まれています。

IoTデバイスの採用拡大

小売環境におけるIoTデバイスの統合が、エッジコンピューティングソリューションの需要を牽引している。小売業者はこれらの技術を活用し、リアルタイムでのデータ収集・分析を通じて顧客エンゲージメントと業務効率を向上させている。この傾向は、データ駆動型の知見を活用して在庫管理を最適化し、ショッピング体験をパーソナライズできる、より接続性の高い小売エコシステムへの移行を示唆している。

サイバーセキュリティ強化への注力

小売業者がデジタルソリューションへの依存度を高める中、小売エッジコンピューティング市場ではサイバーセキュリティへの重視がさらに強まっている。企業は機密性の高い顧客データや業務情報を保護するため、高度なセキュリティ対策に投資している。この傾向は、データ侵害に関連するリスクを軽減するための積極的なアプローチを示しており、エッジコンピューティングフレームワークの安全性と回復力を確保している。

リアルタイム分析の重視

リアルタイム分析への需要が小売エッジコンピューティング市場を形作っている。小売業者は、販売時点や業務全般において即時データ処理を可能にするソリューションを求めている。この傾向は意思決定プロセスにおけるタイムリーな洞察の重要性を浮き彫りにし、企業が市場の変化や顧客嗜好に迅速に対応することを可能にする。

日本の小売エッジコンピューティング市場の推進要因

サプライチェーン最適化への注力

サプライチェーン最適化は、日本の小売エッジコンピューティング市場における重要な推進要因として台頭している。小売業者は、業務パフォーマンスの向上とコスト削減のために効率的なサプライチェーン管理の重要性をますます認識している。エッジコンピューティング技術を活用することで、企業は在庫レベル、需要変動、サプライヤーのパフォーマンスに関するリアルタイムの洞察を得ることができる。この機能により、より機敏な意思決定と市場変化への対応力の向上が可能となる。最近の調査によると、サプライチェーン最適化のためにエッジコンピューティングソリューションを導入した小売業者は、物流コストを最大25%削減できることが示されている。小売業界の競争が激化する中、企業がより良い業務成果を得るために技術を活用しようとするにつれ、サプライチェーン効率化への注目が小売エッジコンピューティング市場の成長を促進する可能性が高い。

5Gネットワークインフラの拡大

5Gネットワークインフラの拡大は、日本の小売エッジコンピューティング市場に大きな影響を与える見込みです。5G技術の導入により、小売業者はリアルタイムデータ処理と分析に不可欠な高速データ伝送と低遅延を実現できます。この進歩により、拡張現実(AR)アプリケーションやスマート在庫管理システムなど、より高度なエッジコンピューティングソリューションの導入が可能になります。2025年11月時点で、日本の5G普及率は約50%に達すると予測され、より接続性の高い小売環境が実現される見込みです。5Gネットワークが提供する強化された接続性は、IoTデバイスのシームレスな統合を可能にし、エッジコンピューティングソリューションの需要をさらに促進します。その結果、小売業者が5G技術の利点を活用するにつれ、小売エッジコンピューティング市場は大幅な成長を遂げる可能性が高いです。

規制順守要件の強化

規制順守要件の強化が日本の小売エッジコンピューティング市場に影響を与えている。データプライバシーとセキュリティ規制が厳格化する中、小売業者は現地法への準拠を保証するエッジコンピューティングソリューションの導入を迫られている。この傾向は、データ処理と保管に関する厳格なガイドラインを義務付ける日本の個人情報保護法(PIPA)の観点から特に重要である。小売業者はエッジコンピューティング技術を活用し、機密性の高い顧客データをローカルで処理することで、データ漏洩リスクを最小限に抑え、コンプライアンスを確保している。2025年11月時点で、小売業界におけるコンプライアンス関連投資は10億ドルを超えると推定されており、規制順守の財務的影響が浮き彫りとなっている。その結果、企業が事業戦略においてコンプライアンスとデータセキュリティを優先するにつれ、小売エッジコンピューティング市場は拡大する見込みである。

顧客体験向上の需要高まり

日本の小売エッジコンピューティング市場では、顧客体験向上の需要が顕著に増加している。小売業者はパーソナライズされたサービスとリアルタイムな対話を提供するため、エッジコンピューティング技術の活用を拡大中だ。この変化は、オンライン・実店舗を問わずシームレスなショッピング体験を求める消費者の期待に起因する。最近のデータによると、日本の消費者の約70%がパーソナライズされたショッピング体験を好むと回答しており、小売業者は販売拠点に近い場所でデータ処理を可能にするエッジコンピューティングソリューションの導入を促進している。これらの技術を活用することで、小売業者は顧客の行動や嗜好をリアルタイムで分析し、在庫管理の最適化と顧客満足度の向上を図ることができる。この傾向は、企業が進化する消費者の要求に応えようとする中で、小売エッジコンピューティング市場における大きな成長機会を示している。

人工知能ソリューションの統合

人工知能(AI)ソリューションの統合は、日本の小売エッジコンピューティング市場でますます普及している。小売業者は業務効率と意思決定プロセスを強化するため、AI駆動型アプリケーションを採用している。例えばAIアルゴリズムはエッジで生成される膨大なデータを分析し、小売業者が需要を正確に予測しサプライチェーンを最適化することを可能にする。最近の統計によれば、小売業におけるAI導入は運営コストを30%削減する可能性がある。さらに、AI搭載チャットボットやバーチャルアシスタントが顧客サービス向上に活用され、即時サポートや商品提案を提供している。この統合は業務効率化だけでなく、ショッピング体験全体の向上にも寄与しており、企業がAI技術への依存度を高めるにつれ、小売エッジコンピューティング市場の堅調な成長軌道を示唆している。

市場セグメントの洞察

コンポーネント別:サービス(最大)対ハードウェア(最速成長)

日本の小売エッジコンピューティング市場において、コンポーネントセグメントは主にハードウェア、ソフトウェア、サービスの3つで構成される。このうち、包括的なサポートおよび管理ソリューションへの需要増加を背景に、サービスが最大の市場シェアを占めています。ハードウェアはエッジコンピューティングプロセスに必要なインフラを可能にする必須コンポーネントとしてこれに続きます。一方、ソフトウェアは重要な役割を担うものの、他の2つと比較するとシェアは小さくなっています。このセグメント内の成長傾向は、急速な技術進歩と処理能力向上の必要性により、ハードウェアが最も急速に成長している価値であることを示しています。パフォーマンス向上の追求と小売分野におけるIoTソリューションの台頭が相まって、ハードウェアソリューションの需要をさらに促進している一方、サービスは企業がエッジコンピューティング技術導入において質の高いサポートを優先するにつれ、着実に成長を続けている。

サービス(支配的) vs. ハードウェア(新興)

日本の小売エッジコンピューティング市場におけるサービスは、コンサルティング、設置、保守、継続的サポートなど幅広い提供内容によって特徴づけられる。この優位性は、小売業者がエッジ環境での円滑な運用とデータ管理を確保する必要性によって支えられている。企業が複雑なエッジコンピューティングインフラへの依存度を高めるにつれ、専門サービスへの需要は増加を続けている。一方、ハードウェアは新興分野に分類されるものの、技術の進歩により企業が性能向上のために堅牢なハードウェアソリューションへの投資を迫られる状況から、存在感を増している。サービスプロバイダーとハードウェアメーカー間のこの競争がイノベーションを促進し、エッジコンピューティングの将来像を形作るだろう。

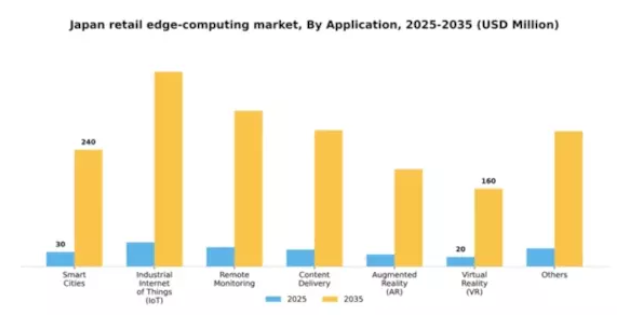

用途別:スマートシティ(最大)対産業用IoT(最速成長)

日本の小売エッジコンピューティング市場は顕著なセグメンテーションが見られ、IoTデバイスの導入拡大とデータ処理ニーズの高まりによりスマートシティが市場シェアをリードしている。その他の注目セグメントには産業用IoT、遠隔監視、コンテンツ配信が含まれ、これらも市場全体に貢献しているが、スマートシティの規模には及ばない。このセグメントの成長傾向は、接続性の進歩とリアルタイムデータ処理能力への需要増大に牽引され、堅調な上昇を示している。拡張現実(AR)や仮想現実(VR)などの技術が台頭し顧客エンゲージメントを強化する一方、スマートインフラへの投資増加が産業用IoTセグメントを推進しており、日本小売エッジコンピューティング市場内で最も急速に成長している。

スマートシティ(主流) vs 産業用モノのインターネット(IoT)(新興)

スマートシティは、都市生活と運営効率を向上させるためのデジタル技術の広範な活用が特徴です。自治体がスマートインフラに多額の投資を行い、エッジコンピューティングソリューションの需要を牽引しているため、市場シェアを支配しています。一方、産業用モノのインターネット(IoT)は新興セグメントであり、接続されたデバイスを活用して製造や物流などの産業における業務を最適化します。成長段階にあるこの分野は、自動化の進展とデータ分析能力の向上により恩恵を受け、近い将来の急速な拡大が見込まれている。

組織規模別:大企業(最大)対 中小企業(最速成長)

日本の小売エッジコンピューティング市場では、市場シェアの分布が大企業による明確な優位性を示している。豊富なリソースと確立されたインフラを背景に、大企業が市場の大部分を占めている。これらの組織はエッジコンピューティングを活用し、業務効率の向上と顧客体験の改善を図っている。一方、中小企業はエッジコンピューティングが提供する柔軟性とカスタマイズされたソリューションを活用し、市場でより効果的に競争できるようになり、力強く台頭している。このセグメントの成長傾向は、大企業が収益の大部分を牽引し続ける一方で、中小企業が最も速い成長率を見せていることを示している。この急成長は、デジタルトランスフォーメーション戦略の導入増加と、ローカルデータ処理への需要に起因している。費用対効果、俊敏性、リアルタイム分析の必要性といった要因が、中小企業をエッジコンピューティングソリューションへと導き、進化する市場環境における主要プレイヤーとしての地位を確立させている。

大企業:支配的 vs 中小企業:新興勢力

大企業は日本の小売エッジコンピューティング市場において支配的な存在であり、技術への多額の投資と強固なインフラの恩恵を受けています。優れたデータ管理・処理能力を通じて、業務の最適化と顧客エンゲージメントの強化にエッジコンピューティングを活用しています。一方、中小企業はこの市場における新興プレイヤーであり、自社の特定のニーズに合わせた革新的なエッジソリューションを採用することで勢いを増しています。これらの小規模組織は、業務の効率化、意思決定の改善、市場変化への迅速な対応のためにエッジコンピューティングを活用している。新技術導入における中小企業の俊敏性と適応性は、この分野全体の成長に大きく貢献する存在として位置づけられている。

主要プレイヤーと競争環境の分析

日本の小売エッジコンピューティング市場は、急速な技術進歩とリアルタイムデータ処理への需要増加に牽引され、ダイナミックな競争環境が特徴である。Amazon(米国)、Microsoft(米国)、IBM(米国)などの主要プレイヤーは、広範なクラウドインフラと革新的なソリューションを活用する戦略的立場にある。Amazon(米国)はAWSプラットフォームへの継続的投資を通じてエッジコンピューティング能力の強化に注力し、Microsoft(米国)はデジタル変革を促進するため現地企業とのパートナーシップを重視する。IBM(米国)はAIと機械学習をエッジソリューションに統合し、小売クライアントの業務効率向上を図っている。これらの戦略が相まって、イノベーションと顧客中心のソリューションを優先する競争環境が育まれている。本市場における主要な事業戦略には、サービス提供を強化するための製造の現地化やサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っている。しかし、業界標準を設定し技術進歩を牽引する大手企業の影響力は絶大である。この競争的相互作用は中小企業のイノベーションと適応を促し、市場全体の活況をもたらしている。

10月、アマゾン(米国)は小売アプリケーション向けに特化した新たなエッジコンピューティングサービスの開始を発表した。在庫管理と顧客体験の改善を目的としており、小売分野へのコミットメントを強化するだけでなく、小売特有の課題に対応する専門ソリューションを提供することで市場シェア拡大を図る戦略的動きとして重要である。本サービスの導入は小売業者の業務効率化を促進し、エッジコンピューティング技術のさらなる普及を後押しする見込みである。

9月にはマイクロソフト(米国)がAzure Edge Zonesを拡張し、小売業者が顧客に近い場所でアプリケーションを展開できるようにした。リアルタイムデータへの依存度が高まる小売アプリケーションにおいて、遅延の低減とパフォーマンス向上を実現するこの拡張は極めて重要である。エッジ機能を強化することで、マイクロソフト(米国)は競争力を高め、小売業者に顧客エンゲージメントと業務効率の向上に必要なツールを提供している。

8月にはIBM(米国)が、既存のクラウドサービスとシームレスに統合される新たなエッジコンピューティングソリューション群を発表した。この取り組みは、リアルタイムデータから導き出された実用的な洞察を小売業者に提供できるAI駆動型分析へのIBMの注力を強調する点で特に重要である。この動向の戦略的重要性は、小売業務を変革し、顧客満足度と業務効率を向上させるデータ駆動型意思決定を可能にする潜在力にある。

11月現在、小売エッジコンピューティング市場のトレンドは、デジタル化、持続可能性、AI技術の統合に大きく影響されている。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業を促進している。今後の展望としては、競争上の差別化要因が価格のみに依存するのではなく、技術革新とサプライチェーンの信頼性にますます依存していくことが予想される。この変化は、先進技術と持続可能な実践を優先する企業が、小売エッジコンピューティング市場のリーダーとして台頭する可能性を示唆している。

業界動向

ここ数ヶ月、日本の小売エッジコンピューティング市場では投資と技術進歩が急増している。Amazon Web ServicesやMicrosoft Corporationといった企業は、小売業者向けに特化したクラウドサービスを強化し、販売拠点に近い場所での効率的なデータ処理を促進している。富士通株式会社と株式会社日立製作所は、小売業における顧客体験と在庫管理を改善するエッジコンピューティングソリューションを積極的に展開している。2023年9月には、Verizon CommunicationsがNTTコミュニケーションズ株式会社と提携し、日本におけるエッジコンピューティング能力を強化、小売業者の接続性を向上させたことが報告されている。

さらに、注目すべき買収事例も発生している。例えば2023年8月には、オラクル社が主要小売分析企業を買収し、エッジ機能を大幅に強化した。こうした合併の影響は、市場における競争優位性を促進する可能性が高い。過去数年間、特に2022年頃には投資が増加しており、政府が小売システムの技術統合を支援し、業務効率の向上を図っている。リアルタイムデータ処理の需要拡大は、小売企業にエッジソリューション導入を促すと予想され、日本の小売市場構造をさらに形作るだろう。

将来展望

日本小売エッジコンピューティング市場の将来展望

日本の小売エッジコンピューティング市場は、リアルタイムデータ処理需要の増加と顧客体験の向上を原動力に、2025年から2035年にかけて年平均成長率(CAGR)20.67%で成長が見込まれる。

新たな機会は以下の分野に存在する:

- AI駆動型在庫管理システムの導入

- パーソナライズされたショッピング体験のためのIoTデバイス統合

- 遅延改善とコンプライアンス強化のための地域データセンター開発

2035年までに、技術進歩と進化する消費者ニーズに牽引され、市場は大幅な成長を達成すると予測される。

市場セグメンテーション

日本の小売エッジコンピューティング市場コンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本の小売エッジコンピューティング市場アプリケーション別展望

- スマートシティ

- 産業用モノのインターネット(IoT)

- 遠隔監視

- コンテンツ配信

- 拡張現実(AR)

- 仮想現実(VR)

- その他

日本の小売エッジコンピューティング市場組織規模別展望

- 大企業

- 中小企業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、構成要素別(百万米ドル)

- 4.1.1 ハードウェア

- 4.1.2 ソフトウェア

- 4.1.3 サービス

- 4.2 情報通信技術(ICT)、用途別(百万米ドル)

- 4.2.1 スマートシティ

- 4.2.2 産業用モノのインターネット(IoT)

- 4.2.3 リモートモニタリング

- 4.2.4 コンテンツ配信

- 4.2.5 拡張現実(AR)

- 4.2.6 仮想現実(VR)

- 4.2.7 その他

- 4.3 情報通信技術、組織規模別(百万米ドル)

- 4.3.1 大企業

- 4.3.2 中小企業

- 4.1 情報通信技術(ICT)、構成要素別(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 アマゾン(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マイクロソフト(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 グーグル(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Oracle(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 シスコ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ヒューレット・パッカード・エンタープライズ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Dell Technologies(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 EdgeConneX(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 アマゾン(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境