❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

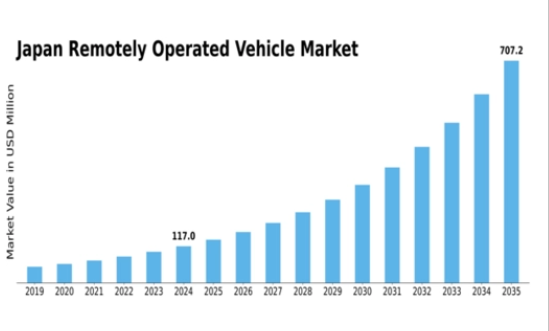

MRFRの分析によると、2024年の日本の遠隔操作車両(ROV)市場規模は0.102百万米ドルと推定された。日本の遠隔操作車両市場は、2025年の0.113百万米ドルから2035年までに0.303百万米ドルへ成長し、予測期間(2025年~2035年)において10.37%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の遠隔操作車両(ROV)市場は成長の兆しを見せています。この成長は技術進歩と環境分野での応用拡大によって牽引されています。

- 技術進歩により遠隔操作車両の能力が向上し、効率性と汎用性が高まっています。

- 水中探査分野が現在最大のセグメントである一方、環境応用分野が急速に勢いを増しています。

- 規制面の支援が、様々な産業における遠隔操作車両の導入に有利な環境を醸成しています。

- 水中探査需要の増加と、ロボティクス・自動化技術の進歩が市場成長を牽引する主要要因である。

日本遠隔操作車両市場

CAGR

10.37%

市場規模と予測

2024年市場規模0.102 (百万米ドル)2035年市場規模0.303 (百万米ドル)

主要企業

Oceaneering International(米国)、Saab AB(スウェーデン)、Teledyne Technologies(米国)、Kongsberg Gruppen(ノルウェー)、Fugro(オランダ)、Deep Ocean(英国)、ECA Group(フランス)、Bluefin Robotics(米国)、Subsea 7(英国)

日本の遠隔操作車両(ROV)市場の動向

遠隔操作車両(ROV)市場は現在、技術の進歩と様々な分野での応用拡大により顕著な成長を遂げている。日本では、海洋探査、災害対応、インフラ点検などの産業において、これらの車両に対する需要が特に顕著である。高度なセンサーと強化された通信システムの統合により、オペレーターは複雑な作業を遠隔で実施できるようになり、効率性と安全性が向上した。さらに、日本政府は海洋経済を支援し国家安全保障を強化するため、遠隔操作車両の活用を積極的に推進している。この支援的な規制環境は、同分野におけるイノベーションと投資を促進する可能性が高い。技術的進歩に加え、遠隔操作車両市場は環境配慮の影響も受けている。日本が持続可能性を優先し続ける中、環境モニタリングや保全活動への本車両の活用がますます重視されている。生態系を乱すことなく到達困難な地域からデータを収集できる能力は、同国の天然資源保護への取り組みと合致している。全体として、日本の遠隔操作車両市場は、技術革新と環境管理への強い注力の両方に牽引され、継続的な拡大が見込まれる。

技術的進歩

遠隔操作車両市場では、特にセンサー統合と通信システムにおいて急速な技術的進歩が起きている。これらの革新は運用能力を高め、より複雑な作業を遠隔で実行可能にする。技術が進化するにつれ、車両はより効率的で信頼性が高くなり、様々な分野からの関心を集めている。

規制面での支援

日本政府は、有利な規制や施策を通じて遠隔操作車両市場を積極的に支援している。この支援は業界内の投資と開発を促進し、イノベーションに適した環境を育んでいる。こうした規制枠組みは市場の成長と持続可能性にとって不可欠である。

環境応用

日本では遠隔操作車両を環境監視・保全に活用する傾向が高まっている。これらの車両は、国の持続可能性目標に沿って、敏感な生態系におけるデータ収集にますます活用されている。環境応用へのこの焦点は、市場へのさらなる関心と投資を促進する可能性が高い。

日本の遠隔操作車両市場を牽引する要因

洋上エネルギープロジェクトの拡大

日本の洋上エネルギープロジェクト拡大に伴い、遠隔操作車両市場は成長が見込まれる。エネルギー源の多様化を図る中、洋上風力発電や石油探査への投資が増加している。政府は2030年までに洋上風力発電10GWの目標を設定しており、設置・保守には高度な遠隔操作車両が必要となる。この傾向により、企業はこれらの取り組みを支援するため信頼性と効率性に優れた遠隔操作車両への投資を進めており、2027年までに市場規模は約400億円に達すると予測される。

ロボティクスと自動化の進展

遠隔操作車両市場は、ロボティクスと自動化技術の進展に大きく影響を受けている。ロボティクス分野のリーダーである日本は、遠隔操作車両に高度な自動化機能を統合している。この統合により運用効率が向上し、危険な環境における人的介入が削減される。石油・ガス産業や海洋研究などにおける先進車両の採用拡大に伴い、市場規模は2026年までに500億円に達すると予測される。遠隔操作車両へのAI・機械学習の組み込みは、意思決定と運用能力を向上させるため、市場成長をさらに加速させる見込みである。

海洋保護への関心の高まり

遠隔操作車両市場は、日本の海洋保護活動への取り組み強化の恩恵を受けている。政府は海洋生態系保護を目的とした様々な施策を実施しており、監視や調査に遠隔操作車両の使用が不可欠となっている。保全プロジェクトに約50億円が割り当てられる見込みで、これらの車両への需要は増加すると予想される。関係者が海洋環境における持続可能な実践の重要性を認識するにつれ、遠隔操作車両市場では生息地回復や生物多様性評価に関連する用途が急増する可能性が高い。

水中探査需要の増加

日本の遠隔操作車両市場は、同国の水中探査への注力により需要が高まっている。広大な海岸線と豊かな海洋生物多様性を有する日本は、深海研究を促進する技術に投資している。政府は約100億円を海洋研究イニシアチブに割り当てており、これが遠隔操作車両の導入を後押しする見込みだ。これらの車両は、調査の実施、生態系の監視、水中資源の探査に不可欠である。その結果、高度な探査ツールの必要性から、遠隔操作車両市場は今後5年間で年平均成長率(CAGR)8%の成長が見込まれています。

産業用途における安全規制の強化

遠隔操作車両市場は、様々な産業分野における安全規制の強化の影響を受けています。日本では建設業や鉱業などの産業が、厳格な安全基準への適合のために遠隔操作車両を導入している。これらの車両は危険な環境への人的曝露を最小限に抑え、職場事故を減少させる。企業が安全性と効率性を優先するにつれ、市場は年間6%の成長が見込まれる。労働者の安全に対する規制の焦点が高まることで、遠隔操作車両の導入が促進され、産業運営の不可欠な要素となる可能性が高い。

市場セグメントの洞察

遠隔操作車両の市場タイプ別洞察

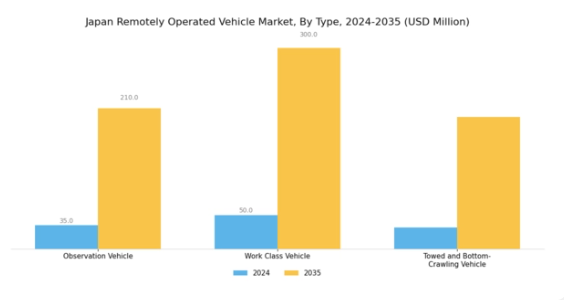

日本の遠隔操作車両市場は、多様な用途に不可欠な各種車両分類を包含する「タイプ」セグメントにおいて特にダイナミックな成長を遂げている。観測車両は水中探査、環境監視、防衛作戦などの分野で重要な役割を担い、貴重なデータ収集・監視能力を提供する。

海洋活動が盛んな日本では、人間ダイバーが安全に活動できない、あるいは到達不可能な環境で運用可能な特性から、これらの車両への需要が持続的に増加している。

作業用車両も市場で重要な位置を占め、特に石油・ガス分野における深海作業に対応している。頑丈な設計と運用能力により、過酷な水中環境での保守・修理といった複雑な作業を遂行でき、作業の効率性と安全性の向上に貢献している。

さらに、曳航型および海底走行型車両は、海底地形図作成や地質調査といった専門的な作業に不可欠である。これらの車両は、日本の豊かな海洋生態系における精密なデータ収集の必要性から、高度な技術機能を提供している。

曳航型車両の広範囲な作業能力と海底走行型車両の近接検査能力が相まって、研究分野と産業分野の両方でその重要性を高めている。

遠隔操作車両(ROV)市場の応用分野に関する洞察

日本の遠隔操作車両(ROV)市場、特に応用分野においては、多様な用途が展開され、様々な産業で重要な役割を果たしています。石油・ガス分野での応用は、作業の安全性と効率性を確保するために不可欠な水中点検・保守を支援する点で重要です。

軍事・防衛分野では、要員が直面する過酷な環境を考慮し、偵察・監視に遠隔操作車両を多用している。科学研究分野では、海洋探査やデータ収集を促進し、海洋生態系への理解を深めている。

さらに、災害管理や水中建設など多様な分野での応用が、遠隔操作車両の汎用性を示している。日本の先進技術基盤と厳格な規制枠組みが、これらの応用分野における成長を支えている。

運用上の安全性と効率性の向上への重点が市場動向を牽引し続けており、これらの応用分野は日本の遠隔操作車両市場全体において極めて重要な位置を占めています。

主要企業と競争環境

日本の遠隔操作車両市場は、技術進歩と水中探査・監視需要の増加に後押しされ、活発な競争環境が特徴です。主要プレイヤーであるOceaneering International(米国)、Teledyne Technologies(米国)、Kongsberg Gruppen(ノルウェー)は最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。Oceaneering International(米国)は深海用途に特化した先進ROVシステムの開発を重視し、海底ロボット工学の革新に注力している。一方、テレダイン・テクノロジーズ(米国)は戦略的買収によるポートフォリオ拡大を進め、ROV運用に不可欠なセンサー技術とデータ分析能力を強化している。コングスベルグ・グルッペン(ノルウェー)は現地企業との提携を活用し地域での基盤強化を図っており、特定の市場ニーズに応える地域密着型ソリューションへの傾向を示している。

これらの企業が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映している。市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争いながらも様々なプロジェクトで協業している。この競争環境は、技術革新とサービス強化による差別化を企業に迫ることで、イノベーションを促進している。

2025年8月、オーシャンイーリング・インターナショナル(米国)は極限深度・過酷環境での運用を可能とする次世代ROVの投入を発表した。この戦略的動きは、今後数年間で大幅な成長が見込まれる深海探査市場におけるシェア拡大を目指す同社の姿勢を示す重要な意味を持つ。先進的なROVの導入は、オーシャニアリングの革新への取り組みを示すだけでなく、市場における他社に対する競争優位性を高めるものである。

2025年9月、テレダイン・テクノロジーズ(米国)は主要水中撮像企業を買収完了し、ROV能力の大幅強化が見込まれる。この買収は、最先端撮像技術をROVシステムに統合し、運用効率とデータ収集精度を向上させる戦略的重要性を有する。こうした強化は、水中探査・監視の先進的ソリューションを求める新規顧客の獲得につながる可能性が高い。

2025年10月、コングスベルグ・グルッペン(ノルウェー)は日本の技術企業と提携し、AI駆動型ROVシステムの開発を開始した。この協業は業界におけるデジタル化の流れを示すもので、AI統合によりROVの運用能力が向上し、自律性と効率性が向上すると期待されている。この提携はコンスベルグの日本市場における地位を強化するだけでなく、よりスマートで高性能な水中車両を求める世界的潮流にも合致している。

2025年11月現在、遠隔操作車両市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。企業がイノベーション推進とサービス提供強化における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格競争から、技術革新、サプライチェーンの信頼性、顧客の特定ニーズに応えるカスタマイズソリューション提供能力へと移行する見込みである。

業界動向

日本の遠隔操作車両(ROV)市場では、複数の企業が技術革新で大きな進展を見せている。三菱重工業や日立製作所などの主要日本企業は、遠隔操作車両の機能強化に向けた研究開発に注力している。

2023年5月には、水中技術プロバイダーのサブシー7社が水中検査分野におけるサービス拡充に向けた技術進歩を発表した。ヤンマーやECAグループなどの企業も、海洋探査や環境モニタリングの需要増加に対応するため、事業ポートフォリオの拡大を進めている。

M&A面では、東京電力が2023年4月に日本大学から技術を取得し、災害対応用遠隔操作システムの能力を強化した。

国土交通省の報告によれば、過去2年間の政府の再生可能エネルギー技術への取り組みを示すように、洋上風力プロジェクトへの投資拡大が市場評価額の成長を牽引している。

自動化の世界的潮流と環境保護活動の重要性増大の影響を受け、市場はさらに拡大すると予想される。

将来展望

日本の遠隔操作車両(ROV)市場 将来展望

技術進歩、自動化需要の増加、多様な分野での応用拡大を背景に、遠隔操作車両市場は2024年から2035年にかけて年平均成長率(CAGR)10.37%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 運用効率向上のための高度なAI駆動ナビゲーションシステムの開発。

- 資源採掘や環境モニタリングのための水中探査サービスへの拡大。

- ダウンタイムと運用コスト削減のための遠隔メンテナンスソリューションの統合。

2035年までに、市場は大幅な成長を達成し、革新的なソリューションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本の遠隔操作車両(ROV)市場タイプ別見通し

- 有線式ROV

- 無線式ROV

日本遠隔操作車両(ROV)市場 重量別展望

- 90kg以下

- 91-907kg

- 907kg超

日本遠隔操作車両(ROV)市場 用途別展望

- 石油・ガス

- 防衛・セキュリティ

- 科学・学術研究

- その他

日本遠隔操作車両(ROV)市場 製品タイプ別展望

- クラスI – 観測用ROV

- クラスII – ペイロードオプション付き観測用ROV

- クラスIII – 作業用車両

- クラスIV – 曳航式および海底走行式車両

- クラスV – プロトタイプまたは開発車両

日本の遠隔操作車両(ROV)市場の深度能力見通し

- 1000メートル未満

- 1000メートル~5000メートル

- 5000メートル超

- セクションI:エグゼクティブサマリーと主要ハイライト

- エグゼクティブサマリー

- 市場概要

- 主要調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- エグゼクティブサマリー

- セクションII:調査範囲、方法論、市場構造

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビューと情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データ三角測量

- 検証

- 市場導入

- セクションIII:定性分析

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競合の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 市場ダイナミクス

- セクションIV:定量分析

- 半導体・電子機器、製品タイプ別(百万米ドル)

- クラスI – 観測用ROV

- クラスII – ペイロードオプション付き観測用ROV

- クラスIII – 作業用車両

- クラスIV – 牽引式および海底走行式車両

- クラスV – プロトタイプまたは開発車両

- 半導体・電子機器、タイプ別(百万米ドル)

- 有線ROV

- 無線ROV

- 半導体・電子機器、重量別(百万米ドル)

- 90kg以下

- 91-907kg

- 907kg超

- 半導体・電子機器、深度能力別(百万米ドル)

- 1000メートル未満

- 1000メートル~5000メートル

- 5000メートル超

- 半導体・電子機器、用途別(百万米ドル)

- 石油・ガス

- 防衛・セキュリティ

- 科学・学術研究

- その他

- 半導体・電子機器、製品タイプ別(百万米ドル)

- セクションV:競合分析

- 競争環境

- 概要

- 競争分析

- 市場シェア分析

- 半導体・エレクトロニクス分野における主要成長戦略

- 競争ベンチマーキング

- 半導体・エレクトロニクス分野における開発件数ベースの主要プレイヤー

- 主要な開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要プレイヤー財務マトリックス

- 売上高と営業利益

- 主要プレイヤーの研究開発費(2023年)

- 企業プロファイル

- Oceaneering International (米国)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Saab AB (スウェーデン)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Teledyne Technologies (米国)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Kongsberg Gruppen(ノルウェー)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Fugro(オランダ)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Deep Ocean(英国)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- ECA Group(フランス)

- 財務概要

- 提供製品

- 主な展開

- SWOT分析

- 主要戦略

- Bluefin Robotics(米国)

- 財務概要

- 提供製品

- 主な展開

- SWOT分析

- 主要戦略

- Subsea 7(英国)

- 財務概要

- 提供製品

- 主な展開

- SWOT分析

- 主要戦略

- Oceaneering International (米国)

- 付録

- 参考文献

関連レポート

- 競争環境

❖本調査資料に関するお問い合わせはこちら❖