❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

冷凍コンプレッサー市場予測と展望 2025年から2035年

世界の冷凍コンプレッサー市場は、2025年の198億米ドルから2035年までに約290億米ドルへ成長し、予測期間中に91億米ドルの絶対増加を記録すると予測されています。これは総成長率46%に相当し、2025年から2035年にかけて市場は年平均成長率(CAGR)3.9%で拡大すると予測される。

エネルギー効率の高い冷却システムへの需要増加、自然冷媒の採用拡大、コールドチェーンの拡大と商業用冷凍が優先される環境持続可能なソリューションへの選好の高まりに支えられ、同期間中の市場規模は全体で約1.460倍に成長すると予測される。

冷凍コンプレッサー市場 主要ポイント

2025年から2030年にかけて、冷凍コンプレッサー市場は198億米ドルから236億米ドルへ拡大し、38億米ドルの価値増加が見込まれる。これは10年間の予測成長総量の42%を占める。

この成長段階は、コールドチェーンインフラへの需要増加、スクロールコンプレッサー技術とスクリューコンプレッサー効率における製品革新、商業用冷凍設備および住宅用空調(HVAC)アプリケーションの拡大によって形作られる。企業は、低GWP冷媒対応、エネルギー効率最適化、スーパーマーケットチェーン・外食産業・新興冷蔵施設における戦略的市場拡大への投資を通じて競争優位性を確立している。

2030年から2035年にかけて、市場規模は236億米ドルから290億米ドルへ拡大し、さらに53億米ドル増加すると予測される。これは10年間の総拡大規模の58%を占める。この期間は、特定産業用途向けに設計されたCO2コンプレッサーやアンモニアシステムを含む自然冷媒ソリューションの拡大、コンプレッサーメーカーと冷凍システムインテグレーター間の戦略的提携、環境持続可能性要素を組み込んだ規制対応策が特徴となる見込み。カーボンフットプリント削減とエネルギーコスト最適化への関心の高まりが、多様な商業・産業用冷却アプリケーションにおける先進コンプレッサー技術の需要を牽引する。

2020年から2025年にかけて、冷蔵コンプレッサー市場は、生鮮食品保存と冷蔵保管の信頼性に対する消費者嗜好の高まりを原動力に、着実な拡大を経験した。メーカーがインバーター技術を用いた先進的な可変速駆動システム、磁気軸受システム、運用効率と温度安定性を向上させるデジタル制御プラットフォームを導入したことで市場は発展した。コールドチェーンの近代化と商業用冷蔵設備のアップグレードが、電子商取引による食品配送や医薬品保管技術の進歩への拡大を支えた。

冷凍コンプレッサー市場が成長する理由

市場拡大を支えているのは、現代のコンプレッサーシステムが提供する卓越した運転効率である。信頼性の高い温度制御とエネルギー最適化を実現し、運用コストや環境規制遵守を損なうことなく安定した冷却性能を求める消費者のニーズに応えている。可変容量運転は、従来の固定速度システムでは非効率だった商業用冷凍、産業プロセス冷却、住宅用空調(HVAC)アプリケーションにおいて、精密な温度制御とシステム寿命を維持しながらニーズに対応する。

環境規制とエネルギー効率基準への意識の高まりが、持続可能性・運用コスト削減・規制順守を優先する消費者からの低GWP冷媒コンプレッサー需要を牽引している。コールドチェーン投資の増加、小売インフラの拡大、天然冷媒技術へのメーカー投資が、システム性能と環境適合性を向上させている。先進的なインバーター技術とコンプレッサーメーカー・システムインテグレーター間の戦略的提携は、スマート接続性におけるイノベーションを加速させると同時に、エネルギー効率と遠隔監視機能の新たな基準を確立している。

セグメント別分析

市場は、圧縮機タイプ、冷媒タイプ、最終用途産業、アプリケーション、地域別に区分される。圧縮機タイプ別では、レシプロ圧縮機、スクロール圧縮機、スクリュー圧縮機、遠心圧縮機に分類される。冷媒タイプ別では、HFCs & HFOブレンド、自然冷媒、その他の冷媒に分類される。

最終用途産業別では、商業用冷凍、住宅用アプリケーション、産業用冷却に区分される。用途別では、スーパーマーケット、外食産業、冷蔵倉庫、住宅用HVACに分類される。地域別では、北米、ラテンアメリカ、欧州、東アジア、南アジア・太平洋、中東・アフリカに分けられる。

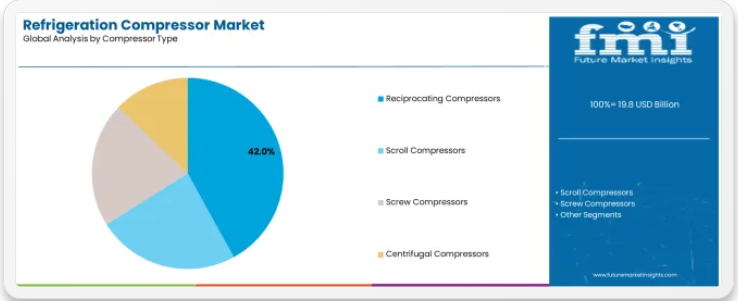

圧縮機タイプ別では、レシプロ圧縮機セグメントが42%の市場シェアを占める

レシプロ圧縮機は、2025年に冷凍圧縮機市場の42%を占めると予測されている。この主導的なシェアは、確立された製造インフラ、幅広い用途の汎用性、およびコスト効率の高いメンテナンス要件によって支えられている。

往復動式圧縮機技術は、多様な冷却用途において信頼性の高い運転と現場での保守性を提供しながら、精密な容量調節を可能にします。このセグメントには、異なる設置要件やシステム構成に対応する密閉型、半密閉型、開放型の構成が含まれます。

- 密閉型往復動式圧縮機は、密封システムの信頼性とコンパクトな設置が優先される住宅用および小規模商業用途に牽引され、市場全体の24%を占めています

- 半密閉型設計は12%の市場シェアを占め、現場での保守性と冷媒システムへのアクセスを必要とする中規模商業用途に対応しています。

- 開放型往復動圧縮機は、部品へのアクセス性とカスタムシステム統合能力が不可欠な大規模産業設備において6%のシェアを維持しています。

- 製造の拡張性と部品の標準化により、異なる容量範囲や冷媒互換性要件にわたるコスト効率の高い生産が支えられています。

冷媒タイプ別では、HFCおよびHFOブレンドセグメントが40%の市場シェアを占める

HFCおよびHFOブレンドは、2025年までに冷凍アプリケーションの40%を占めると予測される。この圧倒的なシェアは、確立されたシステム互換性、実証済みの性能特性、および商業・住宅設備に訴求する移行期間中の規制受容性を反映している。

HFCおよびHFO冷媒ブレンドは、既存インフラにおいてシステム効率と温度安定性を維持しつつ、運用信頼性を提供する。このセグメントは、移行期の規制枠組みを有する地域における改修用途および新規設置に不可欠な互換性サポートを提供する。

- R-410AおよびR-32冷媒は冷媒セグメントの18%を占め、主に住宅用空調およびヒートポンプ用途に供される

- R-134aは商業用冷凍システムで12%の市場シェアを維持しており、特に中温用途と自動車冷却分野で採用されている

- R-1234yfやR-1234zeを含むHFO冷媒は10%のシェアを占め、自動車および商業用途における新たな低GWP代替冷媒を代表している

- 規制移行期間と既存システムとの互換性がHFC使用を継続的に支えつつ、低GWP代替冷媒への段階的な移行を可能にしている

最終用途産業別では、商業用冷凍セグメントが強力な成長可能性を示す

小売セクターの成長により、現代的な陳列ケース技術と冷蔵効率で食品保存能力が向上するため、商業用冷凍用途は着実な拡大が見込まれる。これらの商業システムは、スーパーマーケットチェーンや外食産業において製品品質を維持しつつ運用コスト削減を実現する。

このセグメントは、安定した温度管理とシステムの信頼性が基本要件となる小売業務において、確立されたサプライチェーン統合とエネルギー効率意識の恩恵を受けている。

- 生鮮食品の陳列要件とエネルギーコスト最適化の優先度により、スーパーマーケットおよびハイパーマーケットが商業セグメントの26%を占める

- 電子商取引のフルフィルメントと流通センターの拡大を支える冷蔵室および倉庫用途が8%のシェアを占める

- 商業施設は、設備調達における規模の経済と専門的な保守サービスの利用可能性の恩恵を受ける

- エネルギー管理システムの統合により、複数の冷凍回路にわたる運用コストの監視とピーク需要の最適化が可能となる

用途別では、住宅セグメントが高い市場魅力を示す

住宅用途は、世帯所得の増加、住宅建設活動、エネルギー効率化改修プログラムにより、32%の市場シェアを占めると推定される。住宅用コンプレッサーシステムは、新築・更新設置双方において快適冷房とヒートポンプ運転を提供しつつ、運用コスト効率を維持する。このセグメントは、メーカー保証サポートを維持しながら、住宅所有者とHVAC請負業者の双方に長期的な価値提案を提供する。

- 一戸建て住宅向け設置がダクト式セントラル空調・ヒートポンプシステムの一次需要を牽引

- 集合住宅プロジェクトが標準仕様のパッケージ機器・スプリットシステム応用機会を創出

- 住宅用交換市場は、既存設備の耐用年数満了と効率化インセンティブの普及に伴い継続的な需要を生み出す

- エネルギー効率リベートプログラムと公益事業インセンティブ構造は、住宅改修用途における高効率設備の導入を支援する

冷凍コンプレッサー市場の推進要因、制約要因、主要トレンドとは?

市場は、コールドチェーン効率化成果に関連する3つの具体的な需要要因によって牽引されている。第一に、コールドチェーンインフラの拡大により、高度な冷凍圧縮機への需要が増加している。食品貯蔵、医薬品保存、冷蔵輸送の要件が高まる中、運用信頼性と製品完全性を確保するための大規模システム導入が進んでいる。第二に、エネルギー効率とコスト削減への関心の高まりが、高効率圧縮機技術の採用を促進している。事業者は持続可能性と脱炭素化の目標を達成しつつ、性能の測定可能な改善を求めている。第三に、CO₂やアンモニアコンプレッサーを含む自然冷媒技術の採用は、環境規制順守と運用効率の両立を可能にします。先進的な超臨界CO₂システムは従来のHFC系システムと比較して最大30%の省エネルギーを実現し、スーパーマーケットチェーンや産業用冷蔵倉庫運営者に長期的な価値を提供します。

市場の制約要因としては、冷媒段階的削減規制が挙げられる。特に高GWP冷媒に関する厳格な国際規制への対応に伴い、システム設計の複雑化と移行コストが増大している。原材料価格の変動も重大な課題であり、銅・鋼・アルミニウムの価格変動がコンプレッサー製造の経済性とサプライチェーンの安定性に直接影響を及ぼす。熟練技術者の不足も市場成長をさらに制約している。先進的な自然冷媒およびハイブリッドシステムの導入には専門的な技術的知識と認定が必要であり、導入障壁となり、プロジェクト遅延、導入コスト増加、特定地域での拡張性低下を引き起こす可能性がある。

主要トレンドは、規制順守と持続可能性への取り組みが包括的なシステム導入を推進する中、特にCO₂およびアンモニアを用いた自然冷媒圧縮機システムの採用加速を示している。CO₂とアンモニアを併用するハイブリッド冷凍システムは、大規模産業用途で勢いを増しており、最大限の環境適合性とライフサイクルコスト効率の向上を実現している。制御システムの強化、IoT接続性、予知保全機能を備えたスマートコンプレッサー統合に向けた技術進歩の傾向は、信頼性の向上、リアルタイム監視、コールドチェーン運用全体での最適化された性能を提供する次世代冷凍ソリューションを可能にする。しかしながら、代替冷却技術や熱管理ソリューションにおける画期的な進展により、従来の圧縮機ベースのシステムへの依存度が低下した場合、市場予測は覆される可能性がある。

主要国別冷凍圧縮機市場分析

冷凍圧縮機市場は急速に成長しており、小売インフラの拡大と医薬品用冷蔵倉庫への投資を背景に、インドが2035年まで年平均成長率(CAGR)5.0%で牽引している。中国は4.5%で続き、コールドチェーン物流の発展と自然冷媒導入イニシアチブが支えとなっている。

ブラジルは冷凍食品小売の拡大を反映し、4.0%で着実に成長。米国は3.6%を記録し、低GWP冷媒への改修とデータセンター冷却用途が強調されている。サウジアラビアは3.4%の中程度の成長を示す一方、ドイツと日本はそれぞれ2.9%、3.1%と成熟市場としての安定性を示し、規制主導の技術移行を反映している。全体として、インドと中国が世界の冷凍圧縮機市場拡大の主要な牽引役として浮上している。

本レポートは40カ国以上の詳細な分析を網羅し、特に業績が顕著な上位7カ国を以下に紹介する。

インド:冷蔵倉庫インフラ整備が世界市場成長を牽引

インドの冷凍圧縮機市場は、ムンバイ、デリー、バンガロールなどの主要都市における組織的な小売拡大、医薬品コールドチェーン投資、農業バリューチェーン近代化を背景に、2035年まで年平均成長率(CAGR)5.0%という最高成長率を示すと予測される。都市化が進み大都市圏で可処分所得が増加する中、インド消費者は生鮮・冷凍食品の消費を拡大している。近代的な小売形態が市場浸透を促進すると同時に、省エネルギー機器の導入と専門的な設置サービスを後押ししている。

- 冷蔵倉庫インフラを支援する政府施策により、農村部の農業連携が実現し、農産物流通ネットワーク全体での収穫後損失が削減されている。

- 外国直接投資規制は国際的なパートナーシップを促進すると同時に、合弁事業設立を通じて現地製造能力を強化する技術移転イニシアチブを支援している。

中国は製造規模の優位性で強力な市場潜在力を示す

中国の冷凍コンプレッサー市場は年平均成長率4.5%で拡大中。電子商取引食品配送や医薬品流通が設備需要を牽引する国内コールドチェーン物流の拡充が支えとなっている。中国メーカーは産業用冷凍アプリケーション向けに省エネソリューションを積極的に模索。確立された製造インフラが市場発展に寄与する一方、設備仕様に影響を与える環境規制対応も進められている。

- 環境保護政策は、輸出競争力と国際認証基準を維持しつつ、自然冷媒の採用を支援しており、これは世界市場の要求に応えるものである。

- 一帯一路構想プロジェクトは、インフラ開発パートナーシップを通じた海外市場拡大を可能にすると同時に、国際的な冷却需要に対応する中国機器メーカーを支援している。

米国市場成長は規制順守要件が牽引

米国における冷凍圧縮機の収益は、HFC段階的削減規制とデータセンター冷却拡張により年平均成長率3.6%で拡大。商業用冷凍設備の改修市場では環境規制順守が設備更新サイクルを支え、成長を促進。確立されたサービス基盤と技術的専門性(特に低GWP冷媒ソリューションとシステム効率化を求めるHVAC請負業者)が市場を後押し。

- EPA冷媒規制は、安全基準と技術者認定要件を維持しつつ設備更新サイクルを支援しており、プロ向け設置市場に訴求している。

- データセンター拡張プロジェクトは精密冷却設備の需要を増加させると同時に、運用コスト管理を強化する高効率要件を備えた特殊コンプレッサー用途を支援している。

ドイツは環境リーダーシップと技術革新に注力

ドイツにおける冷凍コンプレッサー需要は、Fガス規制への適合と環境持続可能性を優先するCO2コンプレッサー技術のリーダーシップに支えられ、年平均成長率(CAGR)2.9%で拡大すると予測される。ベルリン、ミュンヘン、ハンブルクなどの都市市場では、環境意識の高い商業事業者向けに、自然冷媒システムと超臨界CO2アプリケーションの需要が伸びている。市場は、性能と環境影響の両面で厳しい効率基準を満たす先進冷凍システム向けの技術的専門知識とエンジニアリング能力の恩恵を受けている。

- Fガス規制の施行は、技術革新のリーダーシップと輸出市場の競争力を維持しつつ、CO2コンプレッサーの採用を支援している。

- インダストリー4.0統合イニシアチブはデジタル化能力を高めると同時に、ドイツメーカーをプレミアム効率ソリューションを求める世界市場にアピールする技術リーダーとして位置付けている。

日本:効率性に焦点を当てた技術リーダーシップを維持

日本の冷凍圧縮機販売は年平均成長率3.1%で拡大が見込まれ、東京・大阪・名古屋地域を中心にインバーター駆動システムが成長を牽引。高度な制御技術の採用とエネルギー効率規制の強化が市場アクセスを拡大し、運用コストメリットに関する消費者教育を促進。

- エネルギー効率基準がプレミアム機器の採用を支援し、技術リーダーシップと部品小型化能力を維持。

- 老朽化したインフラの更新プログラムが改修需要を増加させると同時に、高品質な更新機器の優先供給業者として国内メーカーを支援している。

小売業の近代化とコールドチェーン開発によるブラジルの拡大

ブラジルの冷凍コンプレッサー需要は年平均成長率(CAGR)4.0%で拡大すると予測され、サンパウロ、リオデジャネイロ、ブラジリア地域における小売業の近代化を通じて着実な成長を維持する。生鮮食品流通、冷凍食品販売、医薬品保管用途に向け、スーパーマーケットチェーンの拡大と物流ハブ開発が進められている。経済安定化と組織的な小売業成長が設備投資を支えつつ手頃な価格体系を維持する市場環境が恩恵をもたらしている。

- 小売近代化施策はチェーンストア拡大を支援すると同時に、地域市場全体で競争力ある価格設定と現地組立能力を維持している。

- コールドチェーン物流投資は流通効率を高めると同時に、温度管理された保管・輸送機能を提供する設備導入を加速させている。

サウジアラビア、食品輸入インフラを通じて市場を開拓

サウジアラビアにおける冷凍用コンプレッサーの需要は、リヤド、ジェッダ、ダンマーム市場における食糧安全保障の取り組みを追い風として、年平均成長率 3.4% で増加すると予想されています。政府機関やホスピタリティ事業者は、食品輸入の保管やホテルの厨房用途に、商業用冷凍機器をますます採用しています。しかし、伝統的な気候上の課題やエネルギーコストの考慮事項が採用特性に抑制的な影響を与えており、効率的な機器の選択と保守能力の開発が求められています。

- ビジョン 2030 の多様化プログラムは、湾岸協力会議(GCC)市場の嗜好に応える品質基準を維持しながら、食品加工の拡大を支援しています。

- ホスピタリティセクターの成長イニシアチブは、観光インフラの開発を促進すると同時に、国際的な専門知識を活用した業務用厨房機器のパートナーシップを支援しています。

国別ヨーロッパ市場

ヨーロッパの冷凍コンプレッサー市場は、2025年の58億米ドルから2035年には82億米ドルへと成長し、予測期間中のCAGRは3.5%になると予測されています。ドイツは、製造の専門知識と環境規制のリーダーシップに支えられ、2025年には約19%の市場シェアで首位を維持すると予想されています。

英国は商業用冷凍設備の近代化を背景に16%のシェアで続く。フランスは地域市場の14%を占め、イタリアは外食産業向け設備需要の恩恵で10%のシェアを有する。スペインは欧州市場の9%を占め、残りの32%は北欧諸国、ベネルクス地域、東欧新興経済国を含むその他の欧州市場に分散している。

日本の冷凍圧縮機需要は商業用冷凍アプリケーションが主導

日本では冷凍圧縮機市場は主に商業用冷凍セグメントが牽引し、2025年には設備総収益の48%を占める見込み。国内小売市場におけるコンビニエンスストアの普及と精密温度制御の要求が主要な要因である。

産業用アプリケーションが30%のシェアで続き、主にプロセス冷却と冷蔵システムを統合した製薬製造分野が中心である。住宅用アプリケーションは22%を占め、これはヒートポンプの普及が日本の家庭で定着しているためである。

- 省エネ規制が商業用ショーケースやウォークインクーラーにおけるインバーターコンプレッサーの採用を促進

- コンビニエンスストアの密度が、リーチイン冷蔵庫や飲料販売設備の持続的な更新需要を生み出す

- 耐震性要件が商業施設における機器設置方法や防振仕様に影響を与えている

- 部品の小型化により、床面積が限られる都市部の小売環境でも省スペース設置が可能となっている

韓国における冷凍コンプレッサーサービスは産業用途が主導

韓国市場では、2025年時点で45%のシェアを占める産業用途が引き続き主導的と予測される。これらの施設は通常、プロセス冷却に特殊なコンプレッサー構成を必要とする製造プラントである。

商業用冷凍および住宅用アプリケーションはそれぞれ28%、27%の市場シェアを占め、安定した成長パターンを示している。自動車および電子機器製造は産業需要の大部分を占めるが、消費パターンの変化に伴い食品加工分野へ徐々に多様化している。

- 半導体製造施設では、クリーンルーム用途およびプロセス機器冷却のために超精密な温度制御が必要

- 石油化学コンプレックスでは、プロセス冷却および冷凍用途に大型スクリュー式および遠心式コンプレッサーを利用

- 食品加工の拡大により、産業用冷凍アプリケーションにおいてアンモニアおよびCO2圧縮機システムへの需要が生じている

- 輸出製造業の競争力強化が、運用コスト削減を目的とした省エネルギー型産業用冷却システムへの投資を促進している

冷凍圧縮機市場の競争環境

冷凍圧縮機市場は中程度の集中化が進んでおり、多国籍企業、地域メーカー、専門部品サプライヤーが混在している。各社は技術専門性、グローバル流通網、アプリケーション特化能力において差異化を図っている。

各社は、信頼性の高い冷却性能、運用コスト削減、環境規制対応ソリューションを提供するため、自然冷媒対応、エネルギー効率の向上、デジタル化機能への投資を進めている。戦略的提携、インバーター技術開発、地理的拡大は、多様な商業・産業用途における製品ポートフォリオと市場プレゼンス強化の核心である。

コープランド(エマーソン)は、包括的な製品ライン、確立された流通ネットワーク、商業・住宅セグメントにおける強力なOEM関係を背景に、世界市場をリードしている。ビッツァーは、産業用冷凍技術の専門性、CO2コンプレッサー技術におけるリーダーシップ、および冷蔵施設や大規模商業用途を対象としたスクリューコンプレッサーの革新性を通じて、強固な地位を維持しています。

ダンフォス(BOCK)は、欧州の優れたエンジニアリング技術を活かし、特定の用途向けの専門的なコンプレッサーソリューションを創出しています。日本電産(エンブラコ)は、住宅用および軽商用市場向けに密閉型コンプレッサーの製造規模を活用しています。

パナソニックは、アジア市場の嗜好に合わせた先進的なモーター技術によるインバーター駆動の効率性に焦点を当てています。LGエレクトロニクス、三菱電機、ジョンソンコントロールズ、ハイリー(Midea Group)は、競争力のある価格設定と包括的なサービスサポートを維持しつつ、グローバル市場全体で技術革新、地域市場に関する専門知識、システム統合能力を提供している。

世界の冷凍コンプレッサー市場 – ステークホルダー貢献フレームワーク

冷凍コンプレッサーシステムは、食品保存、医薬品保管、工業プロセス冷却、住宅用HVACアプリケーションにおける信頼性の高い温度制御を可能にする、世界の冷却およびコールドチェーンインフラの重要な構成要素である。

市場規模は2025年の198億米ドルから2035年までに年平均成長率3.9%で290億米ドルへ拡大すると予測される。これらの圧縮機システムは、エネルギー効率、自然冷媒対応性、デジタル制御統合といった強力な利点を提供し、商業用冷凍(スーパーマーケット、外食産業、冷蔵倉庫 – 40%以上のシェア)、住宅用空調(32%のシェア)、産業用冷却分野(28%のシェア)において不可欠な存在となっています。

導入拡大と技術転換の加速には、持続可能性、規制順守、インフラ近代化を確保するため、政府、業界団体、OEM、サプライヤー、金融支援機関が連携した取り組みが必要です。

政府は如何に現地生産と普及を促進できるか?

- コールドチェーンインフラ整備:公共冷蔵倉庫・食品物流調達に冷凍効率基準を組み込み、低GWPコンプレッサー導入への補助金提供、高効率システムの国内製造促進による輸入依存度低減を推進。

- 環境政策・基準:Fガス/HFC移行枠組みに基づく高GWP冷媒の段階的削減を義務付け、エネルギー効率基準を施行し、スーパーマーケット・食品流通センター・医療施設における自然冷媒CO₂・アンモニアシステムの導入を支援。

- 技術・研究開発プログラム:インバーター駆動コンプレッサー、デジタル監視プラットフォーム、可変速技術に関する国家研究を資金援助。大学と製造業者の連携を促進し、熱力学的効率とスマートコンプレッサー設計の革新を加速。

- 製造開発インセンティブ:地域コンプレッサー工場設立への税額控除・助成金提供、冷媒適合性検査の品質試験所支援、銅・アルミニウム・鋼材などの重要資材サプライチェーン強化。

- 持続可能性と安全対策:天然冷媒取り扱い技術者の訓練支援、低GWP設置業者の認証制度、スーパーマーケット・産業ユーザー向けCO₂システムの30%省エネ効果を訴求する啓発プログラムを創設。

業界団体は市場開発をどう支援できるか?

- 性能基準と試験:往復式、スクロール式、スクリュー式、遠心式システム横断で、圧縮機効率・寿命耐久性・冷媒漏れ抵抗性を測定する標準プロトコルを定義。

- 適用ベストプラクティス:スーパーマーケット冷蔵、冷蔵倉庫、住宅用空調改修向けに業種別導入ガイドを発行し、気候の異なる地域全体での適合性と安全性を確保する。

- 自然冷媒統合:CO₂およびアンモニアシステムの安全性、相互運用性、デジタル監視プラットフォームとのシステム互換性に関する認証基準を確立する。

- 技能開発と認定:冷凍技術者およびサービス技術者向けのグローバル研修プログラムを開始し、インバーター技術、予知保全、冷媒段階的削減対応を網羅し、人材不足を軽減する。

OEMと技術企業がエコシステムを強化する方法とは?

- 先進圧縮機システム:インバーター駆動による可変容量、IoT対応監視、予知保全機能を備えた高性能往復式・スクロール圧縮機を開発し、ライフサイクル信頼性を延長する。

- ハイブリッド冷媒プラットフォーム:大規模冷凍倉庫・産業用冷凍向けに最適化したCO₂+アンモニアハイブリッドソリューションを革新。効率性・環境規制適合性・コスト効率のバランスを実現。

- カスタマイズと用途特化設計:スーパーマーケット、外食チェーン、住宅用空調向けに最適化された冷媒選定と気候条件に適合した性能を実現する特注ソリューションを提供。

- デジタル統合サービス:クラウド接続型監視ダッシュボード、AI駆動診断、遠隔最適化サービスを含むスマートシステム統合の拡充により、エンドユーザーの省エネ・規制達成を支援。

サプライヤーは変革をどう乗り切るか?

- 用途特化型製品開発:コンプレッサー製品ラインを商業用冷凍(スーパーマーケット・外食産業・冷蔵倉庫 – 40%以上シェア)、住宅用空調(32%シェア)、産業用冷却(28%シェア)に最適化し、各セクター特有の稼働サイクルに対応した設計を実現。

- 地域拡大戦略:急成長する需要に対応するため、インド(年平均成長率5.0%)と中国(同4.5%)に現地製造・サービス拠点を構築。同時にドイツ(同2.9%)などの成熟市場では先進システム開発のためのイノベーションセンターを維持。

- 技術的差別化:可変速駆動モーター、磁気軸受コンプレッサー、自然冷媒対応技術への投資により、グローバル市場でプレミアムなポジショニングを確立。

- パートナーシップモデル:スーパーマーケットチェーン、医薬品冷蔵倉庫事業者、HVAC OEMメーカーとの共同設計ソリューションを開発し、性能保証とアフターサービス契約を提供。

投資家と金融支援者が価値を解き放つ方法とは?

- コンプレッサー技術への投資:コープランド(エマソン)、ビッツァー、ダンフォス(BOCK)、パナソニックといったグローバルリーダーに資本を投入し、CO₂・アンモニアシステム、インバータープラットフォーム、予知保全ソリューションの革新を資金面で支援する。

- 製造インフラ開発:成長著しいアジア太平洋・ラテンアメリカ市場における現地生産・組立施設の設立を資金面で支援し、コスト削減とリードタイム短縮を図る。

- イノベーション&スタートアップ:デジタル化、IoT駆動型診断、超低GWP冷媒技術分野の新興企業を支援し、持続可能なコールドチェーンソリューションへの移行を加速する。

- 市場拡大・統合:コンプレッサーOEMとシステムインテグレーター間のM&A活動を支援し、エンドツーエンドの冷凍ソリューションプロバイダーを創出。スーパーマーケット、物流ハブ、産業用冷却市場における競争力を強化。

冷凍コンプレッサー市場の主要プレイヤー

- Copeland (Emerson)

- Bitzer

- Danfoss (BOCK)

- Nidec (Embraco)

- Panasonic

- LG Electronics

- Mitsubishi Electric

- Johnson Controls

- Highly (Midea Group)

冷凍コンプレッサー市場:セグメント別

コンプレッサータイプ:

- レシプロコンプレッサー

- スクロールコンプレッサー

- スクリューコンプレッサー

- 遠心コンプレッサー

冷媒タイプ:

- HFCs & HFOブレンド

- 自然冷媒

- その他冷媒

最終用途産業:

- 商業用冷凍

- 住宅用

- 産業用

用途:

- スーパーマーケット

- 外食産業

- 冷蔵倉庫

- 住宅用空調

地域:

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- チリ

- その他ラテンアメリカ

- 西ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 東ヨーロッパ

- ロシア

- ポーランド

- 東ヨーロッパその他

- 東アジア

- 中国

- 日本

- 韓国

- 南アジア太平洋

- インド

- オーストラリア・ニュージーランド

- ASEAN

- 南アジア太平洋その他

- 中東・アフリカ

- GCC諸国

- トルコ

- 南アフリカ

- 中東・アフリカその他

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長トレンド分析

- 絶対的機会分析

- グローバル市場価格分析 2020年~2024年および予測 2025年~2035年

- コンプレッサータイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- コンプレッサータイプ別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)分析および予測(コンプレッサータイプ別、2025年から2035年)

- レシプロコンプレッサー

- スクロールコンプレッサー

- スクリューコンプレッサー

- 遠心コンプレッサー

- Y to o to Y 成長トレンド分析(コンプレッサータイプ別、2020年から2024年)

- 絶対的機会分析(圧縮機タイプ別)、2025年から2035年

- 冷媒タイプ別グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- はじめに/主な調査結果

- 冷媒タイプ別歴史的市場規模(百万米ドル)分析、2020年から2024年

- 冷媒タイプ別 現在の市場規模と将来の市場規模(百万米ドル)の分析および予測、2025年から2035年

- HFCおよびHFOブレンド

- 天然冷媒

- その他の冷媒

- 冷媒タイプ別 年間成長率分析、2020年から2024年

- 冷媒タイプ別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 地域別現在の市場規模(百万米ドル)分析および予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 圧縮機タイプ別

- 冷媒タイプ別

- 国別

- 市場魅力度分析

- 国別

- 圧縮機タイプ別

- 冷媒タイプ別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模 (百万米ドル)市場分類別予測、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 圧縮機タイプ別

- 冷媒タイプ別

- 国別

- 市場魅力度分析

- 国別

- 圧縮機タイプ別

- 冷媒タイプ別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 圧縮機タイプ別

- 冷媒タイプ別

- 国別

- 市場魅力度分析

- 国別

- 圧縮機タイプ別

- 冷媒タイプ別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他東欧

- コンプレッサータイプ別

- 冷媒タイプ別

- 国別

- 市場魅力度分析

- 国別

- コンプレッサータイプ別

- 冷媒タイプ別

- 主なポイント

- 東アジア市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 圧縮機タイプ別

- 冷媒タイプ別

- 国別

- 市場魅力度分析

- 国別

- 圧縮機タイプ別

- 冷媒タイプ別

- 主なポイント

- 南アジア・太平洋市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア&ニュージーランド

- その他の南アジアおよび太平洋地域

- コンプレッサータイプ別

- 冷媒タイプ別

- 国別

- 市場魅力度分析

- 国別

- コンプレッサータイプ別

- 冷媒タイプ別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 圧縮機タイプ別

- 冷媒タイプ別

- 国別

- 市場魅力度分析

- 国別

- 圧縮機タイプ別

- 冷媒タイプ別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- チリ

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- 英国

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- フランス

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- インド

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- 中国

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- 日本

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- コンプレッサータイプ別

- 冷媒タイプ別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- コンプレッサータイプ別

- 冷媒タイプ別

- 競争分析

- 競争ディープダイブ

- Copeland (Emerson)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Bitzer

- Danfoss (BOCK)

- Nidec (Embraco)

- Panasonic

- LG Electronics

- Mitsubishi Electric

- Johnson Controls

- Highly (Midea Group)

- Copeland (Emerson)

- 競争ディープダイブ

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表2:圧縮機タイプ別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表3:冷媒タイプ別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表4:北米市場規模(百万米ドル)国別予測、2020年から2035年

- 表5:北米市場規模(百万米ドル)圧縮機タイプ別予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)冷媒タイプ別予測、2020年から2035年

- 表7:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:ラテンアメリカ市場規模(百万米ドル)圧縮機タイプ別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)冷媒タイプ別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)圧縮機タイプ別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)冷媒タイプ別予測、2020年から2035年

- 表13:東欧市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東欧市場規模(百万米ドル)圧縮機タイプ別予測、2020年から2035年

- 表15:東欧市場規模(百万米ドル)冷媒タイプ別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)圧縮機タイプ別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)冷媒タイプ別予測、2020年から2035年

- 表19:南アジア・太平洋地域市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表20:南アジア・太平洋地域市場規模(百万米ドル)予測(圧縮機タイプ別、2020年~2035年)

- 表21:南アジア・太平洋地域市場規模(百万米ドル)予測-冷媒タイプ別、2020年から2035年

- 表22:中東・アフリカ地域市場規模(百万米ドル)予測-国別、2020年から2035年

- 表23:中東・アフリカ市場規模(百万米ドル)予測-圧縮機タイプ別、2020年から2035年

- 表24:中東・アフリカ市場規模(百万米ドル)予測-冷媒タイプ別、2020年から2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:世界市場シェアとBPS分析(圧縮機タイプ別)、2025年および2035年

- 図4:世界市場の前年比成長率比較(圧縮機タイプ別)、2025-2035

- 図5:コンプレッサータイプ別グローバル市場魅力度分析

- 図6:冷媒タイプ別グローバル市場価値シェア及びBPS分析(2025年及び2035年)

- 図7:冷媒タイプ別グローバル市場前年比成長率比較(2025-2035年)

- 図8:冷媒タイプ別グローバル市場魅力度分析

- 図9:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析、2025年と2035年

- 図10:地域別グローバル市場前年比成長率比較、2025-2035年

- 図11:地域別グローバル市場魅力度分析

- 図12:北米市場におけるドルベースの増分機会、2025-2035年

- 図13:ラテンアメリカ市場におけるドルベースの増分機会、2025-2035年

- 図14:西ヨーロッパ市場におけるドルベースの増分機会、2025-2035年

- 図15:東欧市場における増分ドル機会、2025-2035年

- 図16:東アジア市場における増分ドル機会、2025-2035年

- 図17:南アジア・太平洋市場における増分ドル機会、2025-2035年

- 図18:中東・アフリカ市場における増分ドル機会、2025-2035年

- 図19:北米市場における国別価値シェアおよびBPS分析、2025年および2035年

- 図20:北米市場における圧縮機タイプ別価値シェアおよびBPS分析、2025年および2035年

- 図21:北米市場における圧縮機タイプ別前年比成長率比較、2025-2035年

- 図22:北米市場における圧縮機タイプ別魅力度分析

- 図23:北米市場における冷媒タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における冷媒タイプ別前年比成長率比較(2025-2035年)

- 図25:北米市場における冷媒タイプ別市場魅力度分析

- 図26:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:ラテンアメリカ市場における圧縮機タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:ラテンアメリカ市場における圧縮機タイプ別前年比成長率比較(2025-2035年)

- 図29:ラテンアメリカ市場における圧縮機タイプ別市場魅力度分析

- 図30:ラテンアメリカ市場における冷媒タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:ラテンアメリカ市場における冷媒タイプ別前年比成長率比較(2025-2035年)

- 図32:ラテンアメリカ市場における冷媒タイプ別魅力度分析

- 図33:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:西ヨーロッパ市場における圧縮機タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:西ヨーロッパ市場における圧縮機タイプ別前年比成長率比較(2025-2035年)

- 図36:西ヨーロッパ市場における圧縮機タイプ別魅力度分析

- 図37:西ヨーロッパ市場における冷媒タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場における冷媒タイプ別前年比成長率比較(2025-2035年)

- 図39:西ヨーロッパ市場における冷媒タイプ別市場魅力度分析

- 図40:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:東ヨーロッパ市場におけるコンプレッサータイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東欧市場における圧縮機タイプ別前年比成長率比較(2025-2035年)

- 図43:東欧市場における圧縮機タイプ別市場魅力度分析

- 図44:東欧市場における冷媒タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図45:東欧市場における冷媒タイプ別前年比成長率比較、2025-2035年

- 図46:東欧市場における冷媒タイプ別市場魅力度分析

- 図47:東アジア市場における国別価値シェアおよびBPS分析、2025年および2035年

- 図48:東アジア市場における圧縮機タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図49:東アジア市場における圧縮機タイプ別前年比成長率比較(2025-2035年)

- 図50:東アジア市場における圧縮機タイプ別市場魅力度分析

- 図51:東アジア市場における冷媒タイプ別市場価値シェアおよびBPS分析、2025年および2035年

- 図52:東アジア市場における冷媒タイプ別前年比成長率比較、2025-2035年

- 図53:東アジア市場における冷媒タイプ別市場魅力度分析

- 図54:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場における圧縮機タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場における圧縮機タイプ別年次成長率比較(2025-2035年)

- 図57:南アジア・太平洋市場における圧縮機タイプ別市場魅力度分析

- 図58:南アジア・太平洋市場における冷媒タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図59:南アジア・太平洋市場における冷媒タイプ別年次成長率比較(2025-2035年)

- 図60:南アジア・太平洋市場における冷媒タイプ別市場魅力度分析

- 図61:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場における圧縮機タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場における圧縮機タイプ別前年比成長率比較(2025-2035年)

- 図64:中東・アフリカ市場における圧縮機タイプ別市場魅力度分析

- 図65:中東・アフリカ市場における冷媒タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場における冷媒タイプ別前年比成長率比較、2025-2035年

- 図67:中東・アフリカ市場における冷媒タイプ別市場魅力度分析

- 図68:グローバル市場 – ティア構造分析

- 図69:グローバル市場 – 企業シェア分析