❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

再生布製バッグ市場規模、シェア及び予測見通し 2025年から2035年

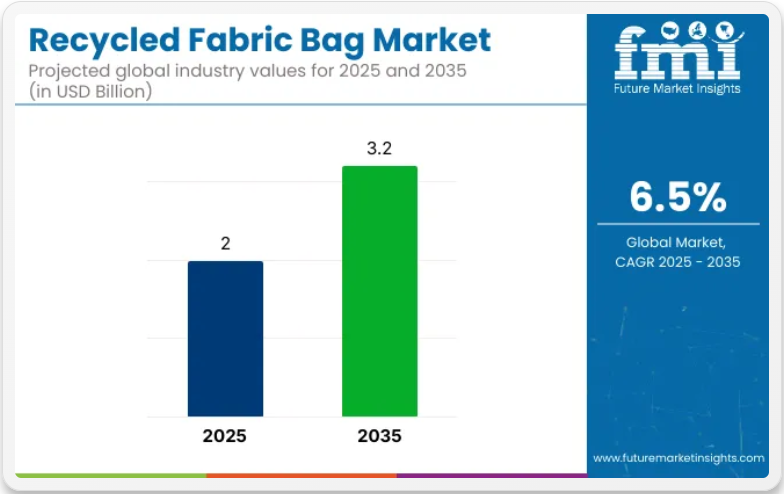

世界の再生布製バッグ市場は、2025年の20億米ドルから2035年までに32億米ドルへ成長し、予測期間中に6.5%のCAGR(年平均成長率)を記録すると予測されています。この成長は、環境に優しい包装ソリューションへの需要増加と、環境責任に対する消費者の意識の高まりによって牽引されています。

再生布製バッグ市場の主要統計市場規模(2025年): 20億米ドル予測市場規模(2035年): 32億米ドル予測CAGR: 6.5%2025年の主要セグメント: 綿(約63%のシェア)主要成長過程地域: アジア(中国)、北米主要企業: LeelineBags、Enviro-Tote、Bags Manufacturer、EcoPackables、Chicobag、Eco-Bags、BagsGoGreen、EcoSacks、Jinyabag、Orient。

企業と消費者の双方が使い捨てプラスチック袋から離れる中、これらのバッグは耐久性があり環境意識の高い代替品として大きな人気を集めています。小売、ファッション、食品飲料など様々な業界における再利用可能バッグの需要は、環境負荷低減への関心の高まりとともに加速しています。

環境に優しい包装ソリューションへの需要が、業界のさらなる成長過程を促進すると予想されます。消費後および産業廃棄物由来の再生素材で作られたリサイクル布製バッグは、従来のプラスチック包装に代わる再利用可能かつ生分解性の選択肢を提供します。カスタマイズソリューションや自動包装システムの採用拡大も業界の成長過程に寄与しています。グリーン包装を促進する規制が導入されるにつれ、2035年まで業界の持続的な成長過程が見込まれています。

米国では複数の州や都市が使い捨てプラスチック袋の禁止を実施または計画しており、再利用可能な代替品の採用を促進している。例えばカリフォルニア州では2026年にプラスチック袋の州全体での禁止が施行予定である。この結果、ガーディアン紙の記事が報じたように、カリフォルニア州のアン=マリー・ボノーの裁縫サークルのような地域団体が、布の廃棄物をアップサイクルして再利用可能な農産物用バッグを製作している。こうした草の根活動は繊維廃棄物を削減するだけでなく、地域レベルでのプラスチックフリー実践を促進している。

主要投資分野別再生布製バッグ市場分析

市場は2025年に大幅な成長過程にあり、綿素材、小売エンドユーザー、流通チャネルとしてのスーパーマーケット/ハイパーマーケットといった主要投資分野がこの拡大を牽引する。

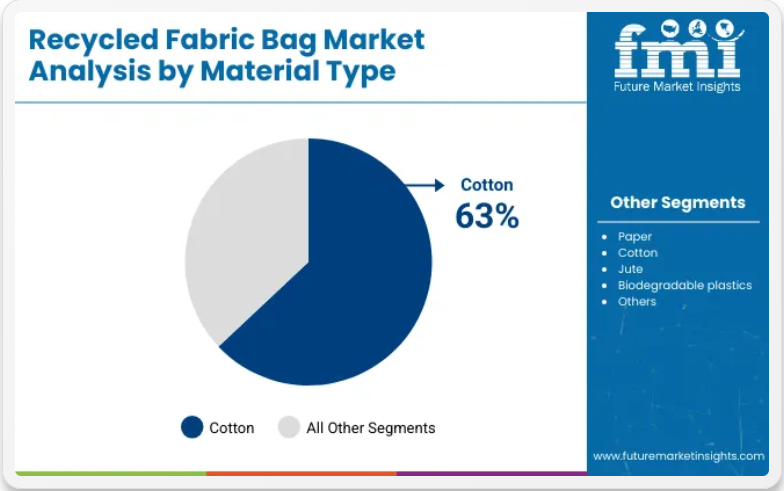

2025年には綿が業界をリードし63%のシェアを占める見込み

綿は2025年に業界シェアの63%を占め、業界を支配すると予測されている。この素材は、天然素材ならではの環境への優しさ、生分解性、耐久性から好まれ、プラスチックの理想的な代替品となっている。地球環境への懸念が高まる中、環境に優しい素材への需要が増加しており、綿布バッグはその解決策を提供している。

- ヘインズブランズ社やコットン・インコーポレイテッドなどの主要ブランドが再生綿バッグの生産に投資しており、業界をさらに後押ししている。

- デザイン性と快適性に優れた綿は、耐久性とファッション性を求める消費者にとって人気の選択肢となっている。

小売業界は2025年までに市場シェアの51%を占めると予測

小売業界は2025年に市場シェアの51%を占めると予測されている。小売業者は環境配慮型包装への移行の最前線に立ち、グリーン戦略の一環として再生布製バッグの導入を加速させている。

- ホールフーズ・マーケットやターゲットなどの企業は、これらのバッグを商品ラインに組み込み、顧客のプラスチック使用削減を促進している。この変化は、環境に配慮した代替品を求める消費者需要と、プラスチック廃棄物削減を目的とした規制によって推進されている。

- 小売セクターによるこれらのバッグへの強い推進力は、今後数年間も業界の成長過程を牽引し続けると予想される。

スーパーマーケットとハイパーマーケットは2025年に流通シェアの40%を占めると予測

スーパーマーケットとハイパーマーケットは、2025年までに流通チャネルセグメントにおける業界シェアの40%を占めると予測されている。ウォルマートやテスコなどの大手小売業者は、店舗で再生布製バッグを推進し、プラスチックバッグに代わる手頃で環境に配慮した選択肢として提供することで、この成長過程を牽引している。

- スーパーマーケットやハイパーマーケットが提供する高い認知度と広範な消費者アクセスは、再生布製バッグの普及拡大においてこれらの販売店を重要な役割を担う存在としている。

- 店頭キャンペーンや割引を通じて、これらの小売業者は再利用可能な布製バッグ使用の環境的利点について顧客を啓蒙し、業界における存在感をさらに加速させている。

再生布製バッグ市場の主要動向

環境に優しい製品や環境配慮型素材に対する消費者需要の高まりが業界の成長過程を牽引している。しかし、生産コストの高さと再生素材の供給制限が業界のさらなる拡大を阻害している。

環境配慮型製品への需要増が成長過程を促進

環境問題に対する消費者の意識向上は、環境に優しい製品への需要を大幅に押し上げている。これらのバッグは従来のプラスチック袋に代わる選択肢を提供し、環境保全に貢献する製品への嗜好の高まりと合致している。

その結果、メーカーは消費者の期待に応え、環境意識の高いトレンドを活用するために布製バッグの生産に注力しています。この消費者行動の変化が再生布製バッグ産業の成長過程を牽引し、環境に優しい包装ソリューションへの革新と投資を促進しています。

高い生産コストと再生素材の供給制限が業界の成長過程を阻害

需要の増加にもかかわらず、業界は高い生産コストと再生素材の供給制限に関連する課題に直面しています。再生布の収集・選別・加工プロセスは資源集約的でコストがかさむため、バッグ全体の価格競争力に影響を与えています。

さらに、高品質な再生素材の供給は不安定な場合があり、生産効率と拡張性に影響を及ぼします。これらの要因は再生布製バッグの普及を妨げ、コスト効率を維持しつつ業界需要を満たそうとするメーカーにとって課題となっています。

再生布製バッグの主要製造・流通・供給業界分析

環境に優しい包装材への消費者需要の高まり、政府規制、環境意識の向上を背景に、2035年まで安定した成長が見込まれる。中国とインドが拡大を牽引する。

米国再生布製バッグ産業の成長過程

米国における同業界は2035年まで年平均成長率(CAGR)4.5%で成長過程にあると予測される。成長は環境意識の高まりと、環境に優しい包装ソリューションに対する消費者需要によって支えられている。

- Eco-Bags Products、Reusable Bags、Bagguなどの主要企業は、環境に配慮した製品への需要増に対応し、布製バッグの分野で革新を続けている。

- プラスチック使用削減を促進し、環境に配慮した代替品を奨励する政府規制が、さらなる普及を後押ししている。包装が重要な役割を果たす電子商取引の台頭も、業界拡大を促進している。布地の耐久性と美観における革新が、米国における再生布製バッグの継続的な需要を支えている。

英国再生布製バッグ市場分析と成長過程

英国の業界は2035年まで年平均成長率(CAGR)3.6%で成長すると予測されています。成長過程は、環境に配慮した包装ソリューションへの選好の高まりと、プラスチック廃棄物の環境影響に対する消費者の意識向上によって牽引されています。

- Earthwise Bags、Cottonbag.co.uk、Bag It Upなどの企業が、再生布製バッグ生産における革新をリードしています。使い捨てプラスチック袋を制限する規制が代替品への需要に貢献しています。

- 英国業界は小売セクターの強力な支援を受けており、多くの店舗やスーパーマーケットが再生布製バッグを採用している。環境意識の高い消費者行動と政府主導のグリーンイニシアチブがさらなる拡大を支えている。

中国再生布製バッグ市場分析と成長過程

2035年までに年平均成長率(CAGR)5.6%で成長過程にあると予測される。急速な都市化、可処分所得の増加、環境に優しい製品への消費者嗜好の高まりが拡大を牽引している。

- 厦門八凱紡織有限公司やEcoEncloseなどの主要企業は、包装・小売用途向け再生バッグの開発に投資している。環境に優しい慣行の促進、プラスチック使用量の削減、環境意識の高い生産を支援する政府政策が需要をさらに加速させている。

- 電子商取引(EC)や小売分野における環境に優しい包装への移行が成長過程を後押ししている。布地素材とデザインの継続的な革新が人気の高まりに寄与している。

インド再生布バッグ市場分析と成長

インドの業界は2035年まで年平均成長率(CAGR)4.9%で成長すると予測される。成長は都市化の進展、可処分所得の増加、プラスチック廃棄物の環境影響に対する意識の高まりによって牽引されている。ジュート・インディア、エコパック、スーパーグリーンなどの現地企業が製品ラインを拡大している。

- 特に小売・EC分野において、環境に優しく耐久性のある製品への需要が高まっている。

- グリーンイニシアチブやプラスチック廃棄物削減を支援する政府政策が、環境配慮型代替品の普及を促進している。業界は、生地生産における革新と、消費者のエコライフへの関心の高まりから恩恵を受けている。

日本の再生繊維バッグ市場分析と成長過程

業界は2035年まで年平均成長率(CAGR)4.7%で成長すると予測されている。成長は、環境に優しい慣行と環境規制への国の取り組みによって支えられている。ミズノ、ロッテ、住友化学などの主要企業は、包装および小売業界向けの革新的な再生バッグを開発している。

- 日本の業界は、高まる環境問題への懸念に応える形で、環境に配慮した再利用可能な包装資材への需要に牽引されている。

- プラスチック廃棄物の削減とエコ意識の高い代替品の推進に向けた政府の取り組みが、業界拡大をさらに後押ししている。生地の品質と強度における進歩、および消費者意識の高まりが、着実な成長に寄与している。

再生布製バッグの主要サプライヤー

この業界は、確立された主要プレイヤーと新興企業の両方が特徴であり、それぞれが成長過程を推進するために異なる戦略を採用している。LeelineBags、Enviro-Tote、Eco-Bagsなどの主要企業は、幅広い製品ポートフォリオと研究開発への注力を通じて業界リーダーシップを維持している。

例えばEcoSacksは、持続可能な代替品への需要拡大に応え、耐久性に優れたリサイクル可能な新シリーズバッグを導入した。JinyabagやBagsGoGreenといった新興中小企業は、カスタマイズ可能なエコフレンドリーな選択肢を提供することでニッチ市場を開拓し、ユニークで持続可能な製品を求める消費者の嗜好を取り込んでいる。

業界には高い生産コストや高品質な再生素材へのアクセス制限といった参入障壁が存在し、新規参入を阻害する可能性がある。数多くの小中規模企業が市場シェアを争う分散状態が続いている。しかし、企業は事業範囲の拡大と業務効率の向上のために戦略的提携や買収を追求しており、徐々に統合が進んでいる。競争力を維持するには、イノベーションとサプライチェーン課題の克服が鍵となる。

再生繊維バッグ業界の最新動向

- 2024年から2025年にかけて、再生繊維バッグ業界では大きな進展が見られた。2024年にはVeeCollectiveが、耐久性と機能性を強化した再生ナイロン製トートバッグの新ラインを発表。

- 2025年には、Bagguが環境に配慮した素材とモダンなデザインを融合させた革新的なリサイクル生地バッグコレクションを発表。これらの開発は、製品提供の強化に向けた業界の継続的な取り組みを反映していると見られている。環境に優しく耐久性のある生地バッグへの需要の高まりは、こうした革新によって対応され、業界のエコ製品への移行をさらに推進している。

再生布製バッグ業界の主要プレイヤー

- LeelineBags

- Enviro-Tote

- Bags Manufacturer

- EcoPackables

- Chicobag

- Eco-Bags

- BagsGoGreen

- EcoSacks

- Jinyabag

- Orient

主要投資セグメント別再生布製バッグ市場分析

素材の種類別:

業界は紙、綿、ジュート、生分解性プラスチック、その他に分類される。

エンドユーザー別:

小売、食料品店、外食産業、その他エンドユーザーを含む。

流通チャネル別:

オンラインストア、スーパーマーケット/ハイパーマーケット、専門店、その他に分類される。

地域別:

アジア太平洋、北米、中南米、ヨーロッパ、中東・アフリカにまたがる。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までのグローバル分析および2025年から2035年までの予測

- 過去市場規模(価値:10億米ドル/数量:百万単位)分析(2020~2024年)

- 現在および将来の市場規模(価値:10億米ドル/数量:百万単位)予測(2025~2035年)

- 前年比成長率トレンド分析

- 絶対的機会($)分析

- 2020年から2024年までの世界価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界分析および2025年から2035年までの予測、材料タイプ別

- はじめに/主な調査結果

- 2020年から2024年までの材料タイプ別、過去の市場規模(10億米ドル)および数量(百万単位)の分析

- 2025年から2035年までの材料タイプ別、現在および将来の市場規模(10億米ドル)および数量(百万単位)の分析と予測

- 紙

- 綿

- ジュート

- 生分解性プラスチック

- その他

- 素材タイプ別 前年比成長率分析(2020年~2024年)

- 素材タイプ別 絶対的機会規模分析(2025年~2035年)

- エンドユーザー別 グローバル分析(2020年~2024年)及び予測(2025年~2035年)

- はじめに/主要調査結果

- エンドユーザー別 過去市場規模(価値:10億米ドル/数量:百万単位)分析 2020~2024年

- エンドユーザー別 現在および将来の市場規模(価値:10億米ドル/数量:百万単位)分析と予測 2025~2035年

- 小売

- 食料品

- 外食産業

- その他エンドユーザー

- エンドユーザー別前年比成長率分析(2020年~2024年)

- エンドユーザー別絶対的機会分析(2025年~2035年)

- 地域別グローバル分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(価値:10億米ドル)及び数量(百万単位)分析、2020年から2024年

- 地域別 現行市場規模(価値:10億米ドル)及び数量(百万単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(百万単位)の動向分析、2020年から2024年

- 市場規模(10億米ドル)および数量(百万台)予測市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- 材料タイプ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- エンドユーザー別

- 主なポイント

- ラテンアメリカ分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(百万単位)のトレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(百万単位)予測市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ

- 材料タイプ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- エンドユーザー別

- 主なポイント

- 欧州分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(百万単位)のトレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(百万台)予測市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他の欧州

- 材料タイプ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- エンドユーザー別

- 主なポイント

- 東アジア分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)及び数量(百万単位)の動向分析、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(百万単位)予測市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 材料タイプ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- エンドユーザー別

- 主なポイント

- 南アジア分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(百万台)のトレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(百万単位)予測市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 材料タイプ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- エンドユーザー別

- 主なポイント

- オセアニア分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年までの過去の市場規模(10億米ドル)および数量(百万台)の傾向分析

- 市場規模(10億米ドル)および数量 (百万台)予測 市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 材料タイプ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- エンドユーザー別

- 主なポイント

- 中東・アフリカ地域分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(百万台)の傾向分析 市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(百万台)の予測 市場分類別、2025年から2035年

- 国別

- GCC

- その他のMEA

- 材料タイプ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- エンドユーザー別

- 主なポイント

- 主要国分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- エンドユーザー別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- エンドユーザー別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 素材タイプ別

- エンドユーザー別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 素材タイプ別

- エンドユーザー別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 素材タイプ別

- エンドユーザー別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競合ベンチマーク

- 主要プレイヤーの市場シェア分析

- 地域別

- 素材タイプ別

- エンドユーザー別

- 競合分析

- 競合詳細分析

- エコバッグ製品株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アースワイズバッグ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売地域

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エンビ リユース可能バッグ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売地域

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- チコバッグ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- バグー・コーポレーション

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- シンプル・エコロジー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Reusable Bags USA

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- トートバッグファクトリー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- カスタムアースプロモス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ヴィータバッグ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ペーパーバッグ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- グリーンバッグ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- キャリーバッグ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ReBag

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エコライト

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- オンヤライフ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Enviro Tote, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Bag the Habit

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Simply Green Solutions

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- The Clever Baggers Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エコバッグ製品株式会社

- 競合詳細分析

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル価値(10億米ドル)予測、2020年から2035年

- 表2:地域別グローバル数量予測(百万単位)、2020年~2035年

- 表3:素材タイプ別グローバル価値予測(10億米ドル)、2020年~2035年

- 表4:素材タイプ別グローバル数量予測(百万単位)、2020年~2035年

- 表5:エンドユーザー別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表6:エンドユーザー別グローバル出荷数量(百万台)予測、2020年から2035年

- 表7:北米地域別市場規模(10億米ドル)予測、2020年から2035年

- 表8:北米 数量(百万台)予測(国別、2020年から2035年)

- 表9:北米 価値(10億米ドル)予測(材料タイプ別、2020年から2035年)

- 表10:北米 数量(百万台)予測(材料タイプ別、2020年から2035年)

- 表11:北米 価値(10億米ドル) 用途別予測、2020年から2035年

- 表12:北米 数量(百万台) 用途別予測、2020年から2035年

- 表13:ラテンアメリカ 価値(10億米ドル) 国別予測、2020年から2035年

- 表14:ラテンアメリカ国別数量予測(百万台)、2020年から2035年

- 表15:ラテンアメリカ材料タイプ別価値予測(10億米ドル)、2020年から2035年

- 表16:ラテンアメリカ材料タイプ別数量予測(百万台)、2020年から2035年

- 表17:ラテンアメリカ 価値(10億米ドル) 用途別予測、2020年から2035年

- 表18:ラテンアメリカ 数量(百万台) 用途別予測、2020年から2035年

- 表19:ヨーロッパ 価値(10億米ドル) 国別予測、2020年から2035年

- 表20:欧州の国別数量予測(百万単位)、2020年から2035年

- 表21:欧州の材料タイプ別価値予測(10億米ドル)、2020年から2035年

- 表22:欧州の材料タイプ別数量予測(百万単位)、2020年から2035年

- 表23:欧州 価値(10億米ドル) 予測(エンドユーザー別)、2020年から2035年

- 表24:欧州 数量(百万台) 予測(エンドユーザー別)、2020年から2035年

- 表25:東アジア 価値 (10億米ドル) 国別予測、2020年から2035年

- 表26:東アジア 数量(百万台) 国別予測、2020年から2035年

- 表27:東アジア 価値(10億米ドル) 材料タイプ別予測、2020年から2035年

- 表28:東アジア 数量 (百万台) 材料タイプ別予測、2020年から2035年

- 表29:東アジア 価値(10億米ドル) エンドユーザー別予測、2020年から2035年

- 表30:東アジア 数量(百万台) エンドユーザー別予測、2020年から2035年

- 表31:南アジア 価値(10億米ドル) 国別予測、2020年から2035年

- 表32:南アジア 数量(百万単位) 国別予測、2020年から2035年

- 表33:南アジア 価値(10億米ドル) 材料タイプ別予測、2020年から2035年

- 表34:南アジアの数量(百万単位)予測(材料タイプ別)、2020年から2035年

- 表35:南アジアの価値(10億米ドル)予測(エンドユーザー別)、2020年から2035年

- 表36:南アジアの数量(百万単位)予測(エンドユーザー別)、2020年から2035年

- 表37:オセアニアの価値(10億米ドル)予測(国別、2020年から2035年)

- 表38:オセアニアの数量(百万台)予測(国別、2020年から2035年)

- 表39: オセアニア 材料タイプ別価値予測(2020年~2035年)

- 表40:オセアニア 材料タイプ別数量予測(2020年~2035年)

- 表41:オセアニア エンドユーザー別価値予測(2020年~2035年)

- 表42: オセアニアの数量(百万台)エンドユーザー別予測、2020年から2035年

- 表43:MEAの価値(10億米ドル)国別予測、2020年から2035年

- 表44:MEAの数量 (百万台)国別予測、2020年から2035年

- 表45:MEA市場規模(10億米ドル)素材タイプ別予測、2020年から2035年

- 表46:MEA出荷数量(百万台)素材タイプ別予測、2020年から2035年

- 表47:エンドユーザー別MEA市場規模(10億米ドル)予測、2020年から2035年

- 表48:エンドユーザー別MEA販売数量(百万台)予測、2020年から2035年

図表一覧

- 図1:世界販売数量(百万台)予測、2020年から2035年

- 図2:世界価格分析

- 図3:世界価値(10億米ドル)予測 2020年から2035年

- 図4:材料タイプ別世界価値シェアおよびBPS分析、2025年および2035年

- 図5:材料タイプ別世界前年比成長率比較、2025年から2035年

- 図6:素材タイプ別グローバル魅力度分析

- 図7:エンドユーザー別グローバル価値シェアおよびBPS分析(2025年および2035年)

- 図8:エンドユーザー別グローバル前年比成長率比較(2025年から2035年)

- 図9:エンドユーザー別グローバル魅力度分析

- 図10:地域別グローバル価値(10億米ドル)シェアおよびBPS分析(2025年および2035年)

- 図11:地域別グローバル前年比成長率比較(2025年から2035年)

- 図12:地域別グローバル魅力度分析

- 図13:北米の増分機会(2025年~2035年)

- 図14:ラテンアメリカの増分機会(2025年~2035年)

- 図15:欧州の増分機会(2025年~2035年)

- 図16:東アジアの増分ドル機会、2025年から2035年

- 図17:南アジアの増分ドル機会、2025年から2035年

- 図18:オセアニアの増分ドル機会、2025年から2035年

- 図19:中東・アフリカ(MEA)の増分ドル機会、2025年から2035年

- 図20:北米 2025年および2035年 国別価値シェアとBPS分析

- 図21:北米 2025年および2035年 材料タイプ別価値シェアとBPS分析

- 図22:北米 2025年から2035年 材料タイプ別前年比成長率比較

- 図23:北米における材料タイプ別魅力度分析

- 図24:北米におけるエンドユーザー別価値シェアとBPS分析(2025年および2035年)

- 図25:北米におけるエンドユーザー別前年比成長率比較(2025年から2035年)

- 図26:北米におけるエンドユーザー別魅力度分析

- 図27:ラテンアメリカにおける国別価値シェアおよびBPS分析(2025年および2035年)

- 図28:ラテンアメリカにおける材料タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図29:ラテンアメリカ 材料タイプ別前年比成長率比較(2025年~2035年)

- 図30:ラテンアメリカ 材料タイプ別魅力度分析

- 図31:ラテンアメリカ エンドユーザー別価値シェアとBPS分析(2025年および2035年)

- 図32:エンドユーザー別ラテンアメリカ前年比成長率比較(2025年~2035年)

- 図33:エンドユーザー別ラテンアメリカ魅力度分析

- 図34:国別欧州価値シェアおよびBPS分析(2025年および2035年)

- 図35:欧州の材料タイプ別価値シェアとBPS分析、2025年および2035年

- 図36:欧州の材料タイプ別前年比成長率比較、2025年から2035年

- 図37:欧州の材料タイプ別魅力度分析

- 図38:欧州のエンドユーザー別価値シェアとBPS分析、2025年および2035年

- 図39:欧州におけるエンドユーザー別前年比成長率比較(2025年~2035年)

- 図40:欧州におけるエンドユーザー別魅力度分析

- 図41:東アジアにおける国別価値シェアとBPS分析(2025年および2035年)

- 図42:東アジアにおける素材タイプ別価値シェアとBPS分析(2025年および2035年)

- 図43:東アジアにおける素材タイプ別前年比成長率比較(2025年から2035年)

- 図44:東アジアにおける材料タイプ別魅力度分析

- 図45:東アジアにおけるエンドユーザー別価値シェアとBPS分析(2025年および2035年)

- 図46: 東アジアにおけるエンドユーザー別前年比成長率比較、2025年から2035年

- 図48:南アジアにおける国別価値シェアおよびBPS分析、2025年および2035年

- 図49:南アジアにおける材料タイプ別価値シェアおよびBPS分析、2025年および2035年

- 図50:南アジアにおける材料タイプ別前年比成長率比較(2025年~2035年)

- 図51:南アジアにおける材料タイプ別魅力度分析

- 図52:南アジアにおけるエンドユーザー別価値シェアとBPS分析(2025年および2035年)

- 図53:南アジアにおけるエンドユーザー別前年比成長率比較(2025年から2035年)

- 図54:南アジアにおけるエンドユーザー別魅力度分析

- 図55:オセアニアの国別価値シェアとBPS分析(2025年および2035年)

- 図56:オセアニアの材料タイプ別価値シェアとBPS分析(2025年および2035年)

- 図57:オセアニアの材料タイプ別前年比成長率比較(2025年から2035年)

- 図58:オセアニアにおける材料タイプ別魅力度分析

- 図59:オセアニアにおけるエンドユーザー別価値シェアとBPS分析(2025年および2035年)

- 図60:オセアニアにおけるエンドユーザー別前年比成長率比較(2025年から2035年)

- 図61:オセアニアにおけるエンドユーザー別魅力度分析

- 図62:中東・アフリカ地域(MEA)の国別価値シェアとBPS分析(2025年および2035年)

- 図63:中東・アフリカ地域(MEA)の素材タイプ別価値シェアとBPS分析(2025年および2035年)

- 図64:中東・アフリカ地域(MEA)の素材タイプ別前年比成長率比較(2025年から2035年)

- 図65:材料タイプ別MEA魅力度分析

- 図66:エンドユーザー別MEA価値シェアおよびBPS分析(2025年および2035年)

- 図67:エンドユーザー別MEA前年比成長率比較(2025年から2035年)

- 図68:エンドユーザー別MEA魅力度分析

- 図69:グローバル – ティア構造分析

- 図70:グローバル – 企業シェア分析

図47:東アジアにおけるエンドユーザー別魅力度分析