❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

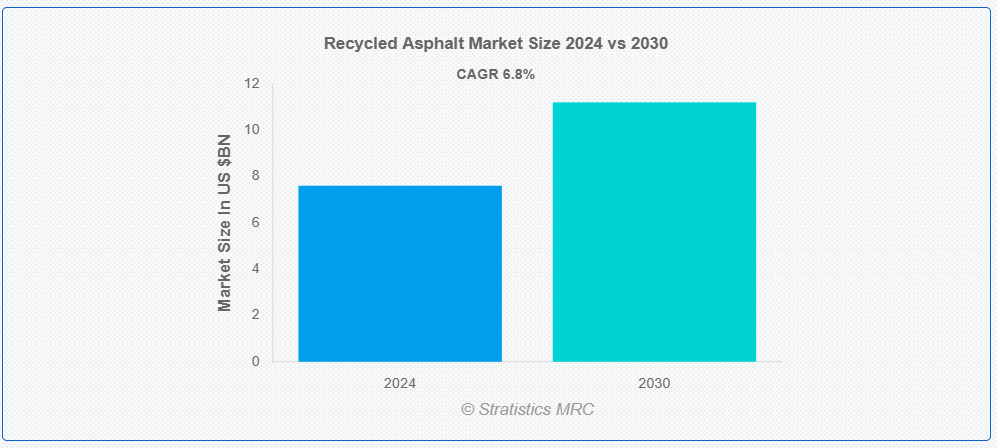

ストラテジックス・MRCの調査によると、2024年の世界のリサイクルアスファルト市場は$7.6億ドルと推計され、2030年までに$11.2億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)6.8%で成長すると見込まれています。リサイクルアスファルト(再利用アスファルト舗装材、RAP)は、道路や駐車場などの既存のアスファルト表面のミルリング(削り取り)や除去から得られる材料です。アスファルトは、破砕、加熱、新しいアスファルトバインダーとの混合により処理され、建設プロジェクトでの再利用に適した材料が作成されます。この持続可能な実践は、廃棄物を削減し自然資源を保全するだけでなく、古いアスファルトを新しい舗装の生産に再導入する点で環境にも優しいです。リサイクルアスファルトは、道路建設や維持管理において、完全に新しい材料を使用する代わりに、コスト効果が高く環境にも優しい代替案を提供します。

市場動向:

要因:

都市化とインフラ開発の進展

都市化とインフラ開発の進展は、建設プロジェクトにおける再生アスファルトの需要を後押ししています。都市が拡大し道路網が拡大する中で、コスト効率が高く持続可能な材料の需要が高まっています。再生アスファルトは、廃棄物の削減と新規原材料の需要削減を実現する環境に優しい解決策を提供します。道路の再舗装や新規建設におけるその活用は、環境目標と経済効率の両方を支援し、現代のインフラ開発において人気の選択肢となっています。

制約:

標準化された品質管理の欠如

市場における標準化された品質管理の欠如は、製品性能のばらつきを引き起こし、道路の耐久性と安全性に影響を及ぼす可能性があります。明確なガイドラインがない場合、材料の組成、加工方法、汚染レベルの差異が劣質なアスファルトを生む可能性があり、その寿命を短縮し、維持管理コストを増加させます。このばらつきは、請負業者や政府機関が再生材料の使用に自信を持てない原因となり、市場成長と採用を制限する可能性があります。

機会:

政府の規制と政策

政府の規制と政策は、持続可能性の促進と環境影響の軽減を通じて市場の成長に重要な役割を果たします。多くの国では、道路建設における再生アスファルト舗装(RAP)の使用に関する基準を策定し、そのリサイクルと再利用を促進しています。規制は、リサイクル材料の使用に対する税制優遇措置や補助金など、環境に優しい実践の採用を奨励し、再生アスファルトの需要を増加させ、環境目標を支援します。

脅威

熟練した専門家の不足

市場に熟練した労働力が不足していると、再生材料の適切な処理と適用が妨げられる可能性があります。経験の浅い労働者は、効率的なアスファルトリサイクル技術に苦労し、道路建設における品質のばらつきや性能の低下につながる可能性があります。その結果、インフラプロジェクトのメンテナンスコストの増加、耐久性の低下、安全性の低下につながる可能性があります。さらに、業界内のイノベーションや先進技術の採用が制限される可能性があります。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱、建設プロジェクトの遅延、インフラ開発需要の減少により、市場に重大な影響を与えました。ロックダウンと労働力不足はリサイクル作業を妨げ、政府のインフラ支出削減は市場成長をさらに鈍化させました。しかし、この危機は持続可能な材料の重要性を浮き彫りにし、経済が回復するにつれ、リサイクルアスファルトのようなコスト効果が高く環境に優しいソリューションの需要が上昇すると予想されます。

予測期間中、新しいアスファルトシェイクセグメントが最大の市場シェアを占めると予想されています

新規アスファルトシェイクセグメントは、予測期間中に最大の市場シェアを占めると予想されています。これらのシェイクは、屋根の交換時に取り外されることが多く、アスファルトの含有率がが高く、道路建設に再利用可能なリサイクル素材です。古いシェイクを再生アスファルト舗装(RAP)に加工することで、建設業界は廃棄物を削減し、資源を節約し、生産コストを低減しつつ、環境に優しいコスト効果の高いインフラ開発を支援しています。

地方自治体セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

地方自治体セグメントは、大規模なインフラプロジェクトを背景に需要を牽引し、予測期間中に最も高いCAGRを記録すると予想されています。地方自治体は、環境影響の軽減と建設コストの削減を目的として、リサイクルアスファルトの使用を促進しています。持続可能な実践を奨励する政策を実施することで、地方自治体はリサイクル材料の採用を促進し、循環型経済を支援するとともに、より耐久性があり環境に優しいインフラの開発に貢献しています。

最大のシェアを占める地域:

予測期間中は、北米地域が最大の市場シェアを占める見通しです。米国およびカナダの政府は、廃棄物の削減と天然資源の保全を目的とした規制や優遇措置を通じて、再生アスファルトの利用を推進しています。この市場成長は、道路の補修や再舗装などの進行中のインフラプロジェクト、およびリサイクル技術の進歩によりさらに後押しされており、再生アスファルトは建設業界にとって魅力的な選択肢となっています。

最も高い年平均成長率(CAGR)を示す地域:

アジア太平洋地域は、都市化と道路開発プロジェクトの増加により、予測期間中に最も高い成長率を記録すると予想されています。リサイクルアスファルトは新規アスファルトよりもコストが低いことから、特に新興市場において予算管理に重点を置く政府や建設会社にとって魅力的な選択肢となっています。さらに、中国やインドなどの国々での急速な都市化とインフラ拡張により、建設資材(リサイクルアスファルトを含む)の需要が拡大しています。

市場の主要企業

リサイクルアスファルト市場の主要企業には、Mosaic Materials、Asphalt Paving Systems, Inc.、Sustainable Asphalt Solutions、Wirtgen Group、Lone Star Paving、Owens Corning、Pavement Recycling System Inc、The Kraemer Company LLC、Bodean Company、CertainTeed、Downer Group、GAF Materials、Cherry Companies、Martin Marietta Materials、Rogers Group などがあります。

主な動向

2023年10月、ダウナー社の子会社であるロードサイエンスは、ニュープリマス地区評議会(NPDC)と、Bio Bind の初の本格的な試験開始に関する画期的な提携を発表しました。Bio Bind は、持続可能で石油を使用しない代替品を提供することで、道路建設に革命をもたらすことを目指す、最先端の低炭素アスファルト代替品です。

対象製品タイプ:

• リサイクルアスファルト舗装 (RAP)

• リサイクルアスファルトシングル (RAS)

• リサイクルアスファルトコンクリート (RAC)

• 冷間現場リサイクル (CIR)

• 熱間現場リサイクル (HIR)

• その他の製品タイプ

対象色:

• 黒

• 白

• 茶

• 灰

対象リサイクルプロセス:

• ホットインプレイスリサイクル

• コールドインプレイスリサイクル

• オフサイトリサイクル

対象用途:

• エネルギー回収

• 新規アスファルトシェイク

• パッチ材

• ホットミックスアスファルト

• 仮設道路・駐車場

• 未舗装道路用道路骨材

• インターロッキングブロック

• その他の用途

対象エンドユーザー:

• 産業

• 商業

• 自治体

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバルリサイクルアスファルト市場、製品タイプ別

5.1 概要

5.2 リサイクルアスファルト舗装(RAP)

5.3 リサイクルアスファルトシェイク(RAS)

5.4 リサイクルアスファルトコンクリート(RAC)

5.5 冷間現場リサイクル(CIR)

5.6 熱間現場リサイクル(HIR)

5.7 その他の製品タイプ

6 グローバルリサイクルアスファルト市場、タイプ別

6.1 概要

6.2 黒

6.3 白

6.4 茶

6.5 灰

7 グローバルリサイクルアスファルト市場、リサイクルプロセス別

7.1 概要

7.2 ホットインプレイスリサイクル

7.3 コールドインプレイスリサイクル

7.4 オフサイトリサイクル

8 グローバルリサイクルアスファルト市場、用途別

8.1 概要

8.2 エネルギー回収

8.3 新規アスファルトシェイク

8.4 パッチ材料

8.5 ホットミックスアスファルト

8.6 一時的な道路・駐車場

8.7 未舗装道路用道路骨材

8.8 インターロッキングブロック

8.9 その他の用途

9 グローバルリサイクルアスファルト市場、エンドユーザー別

9.1 概要

9.2 産業

9.3 商業

9.4 自治体

9.5 その他の最終ユーザー

10 グローバルリサイクルアスファルト市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 大韓民国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他の地域

11 主要な動向

11.1 協定、パートナーシップ、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 モザイク・マテリアルズ

12.2 アスファルト・ペイビング・システムズ・インク

12.3 サステナブル・アスファルト・ソリューションズ

12.4 ヴィルトゲン・グループ

12.5 ローン・スター・ペイビング

12.6 オウエンス・コーニング

12.7 ペイブメント・リサイクル・システムズ・インク

12.8 ザ・クレーマー・カンパニー・エルエルシー

12.9 ボーディアン・カンパニー

12.10 サーテンティード

12.11 ダウナー・グループ

12.12 GAF マテリアルズ

12.13 チェリー・カンパニー

12.14 マーティン・マリエッタ・マテリアルズ

12.15 ロジャース・グループ

表一覧

1 地域別世界リサイクルアスファルト市場の見通し(2022年~2030年)(百万ドル

2 製品タイプ別世界リサイクルアスファルト市場の見通し(2022年~2030年)(百万ドル

3 リサイクルアスファルト舗装(RAP)別世界リサイクルアスファルト市場の見通し(2022年~2030年 ($MN)

4 グローバルリサイクルアスファルト市場動向:リサイクルアスファルトシェイク(RAS)別(2022-2030年)($MN)

5 グローバルリサイクルアスファルト市場動向:リサイクルアスファルトコンクリート(RAC)別(2022-2030年)($MN)

6 グローバル再生アスファルト市場動向:冷間現場再生(CIR)別(2022-2030年)($MN)

7 グローバル再生アスファルト市場動向:熱間現場再生(HIR)別(2022-2030年)($MN)

8 グローバル再利用アスファルト市場動向:その他の製品タイプ別(2022-2030年)($MN)

9 グローバル再利用アスファルト市場動向:タイプ別(2022-2030年)($MN)

10 グローバル再生アスファルト市場動向:黒色別(2022-2030年)($MN)

11 グローバル再生アスファルト市場動向:白色別(2022-2030年)($MN)

12 グローバル再生アスファルト市場動向:茶色別(2022-2030年)($MN)

13 グローバル再生アスファルト市場動向:グレー別(2022-2030年)($MN)

14 グローバル再生アスファルト市場動向:リサイクルプロセス別(2022-2030年)($MN)

15 グローバル再生アスファルト市場動向:ホットインプレイスリサイクル別(2022-2030年)($MN)

16 グローバル再生アスファルト市場動向:コールドインプレイスリサイクル別(2022-2030年)($MN)

17 グローバル再生アスファルト市場動向:オフサイトリサイクル別(2022-2030年)($MN)

18 グローバル再生アスファルト市場動向:用途別(2022-2030年)($MN)

19 グローバル再生アスファルト市場動向:エネルギー回収別(2022-2030年)($MN)

20 グローバル再生アスファルト市場動向:新規アスファルトシェイク別(2022-2030年)($MN)

21 グローバル再生アスファルト市場動向:パッチ材料別(2022-2030年)($MN)

22 グローバル再利用アスファルト市場動向:ホットミックスアスファルト別(2022-2030年)($MN)

23 グローバル再利用アスファルト市場動向:一時的な道路・駐車場別(2022-2030年)($MN)

24 グローバル再生アスファルト市場動向:未舗装道路用道路骨材別(2022-2030年)($MN)

25 グローバル再生アスファルト市場動向:インターロッキングブロック別(2022-2030年)($MN)

26 グローバル再生アスファルト市場動向:その他の用途別(2022-2030年)($MN)

27 グローバル再生アスファルト市場動向:最終用途別(2022-2030年)($MN)

28 グローバル再生アスファルト市場動向:産業別(2022-2030年)($MN)

29 グローバル再生アスファルト市場動向(商業用途別)(2022-2030年)($MN)

30 グローバル再生アスファルト市場動向(自治体用途別)(2022-2030年)($MN)

31 グローバル再生アスファルト市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖