❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

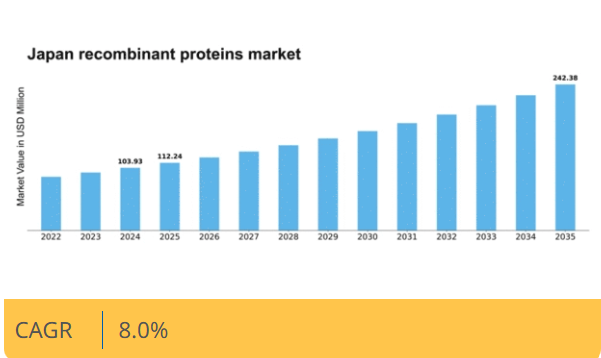

マーケットリサーチフューチャーの分析によると、日本の組換えタンパク質市場規模は2024年に1億393万米ドルと推定された。日本の組換えタンパク質市場は、2025年の1億1,225万米ドルから2035年までに2億4,238万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8%を示すと予測されている。

主要市場動向とハイライト

日本の組換えタンパク質市場は、技術進歩と医療需要の増加を背景に大幅な成長が見込まれています。

- 治療用タンパク質、特に腫瘍学および自己免疫疾患分野での需要が高まっています。

- バイオテクノロジーの進歩により、組換えタンパク質生産の効率と有効性が向上しています。

- 規制環境が変化し、革新的治療法の迅速な承認が促進されています。

- 主要な市場推進要因には、バイオ医薬品への投資増加と個別化医療への注目の高まりが含まれる。

日本組換えタンパク質市場

CAGR

8.0%

市場規模と予測

2024年市場規模103.93 (百万米ドル)2035年市場規模242.38 (百万米ドル)CAGR (2025 – 2035)8.0%

主要企業

Amgen (US), Genentech (US), Roche (CH), Merck KGaA (DE), Boehringer Ingelheim (DE), Novartis (CH), Sanofi (FR), Pfizer (US), Eli Lilly (US)

日本の組換えタンパク質市場の動向

日本の組換えタンパク質市場は現在、バイオテクノロジーの進歩と治療用タンパク質への需要増加を背景に顕著な成長を遂げている。公的・民間セクター双方の支援を受けた強固な研究インフラがタンパク質工学の革新を促進している。さらに、高齢化が進む日本社会では、特に慢性疾患治療においてバイオ医薬品の需要が高まっている。

この人口動態の変化は、医療提供者が加齢に伴う健康問題の管理に効果的な解決策を求める中で、市場の潜在力を高める可能性が高い。加えて、日本の規制環境は進化しつつあり、当局が組換え製品の承認プロセスを効率化している。この傾向により、より多くの企業が研究開発に投資するよう促され、利用可能な治療法の幅が広がる可能性がある。加えて、学術機関と産業界の連携がますます一般的になり、知識移転を促進し、新規組換えタンパク質の商業化を加速させている。全体として、日本の組換えタンパク質市場は、イノベーション、人口動態の変化、支援政策に牽引され、継続的な拡大が見込まれる。

治療用タンパク質への需要増加

日本における治療用タンパク質の必要性は、特に慢性疾患の増加により高まっている。この傾向は、医療提供者が複雑な健康課題に対処するための革新的な解決策を積極的に模索していることを示唆しており、市場成長を牽引している。

バイオテクノロジーの進歩

バイオテクノロジー分野の技術進歩は、組換えタンパク質市場に大きな影響を与えている。タンパク質工学や生産技術における革新は、治療用タンパク質の効率性と有効性を高め、さらなる発展を促進する可能性が高い。

進化する規制環境

日本の組換えタンパク質を規制する枠組みは、製品承認を迅速化することを目的とした変更が進められている。この変化は研究開発への投資を促進し、最終的に治療選択肢の多様化につながる可能性がある。

日本の組換えタンパク質市場の推進要因

規制枠組みの強化

日本の規制環境は組換えタンパク質市場をより適切に受け入れるよう進化している。最近の改革はバイオ医薬品の承認プロセスを合理化し、イノベーションを促進するとともに新療法の導入を加速することを目的としている。医薬品医療機器総合機構(PMDA)は組換えタンパク質製品の審査期間短縮を可能とするガイドラインを導入しており、開発企業の市場参入促進が期待される。結果として、規制枠組みの強化は組換えタンパク質市場にとってより好ましい環境を醸成し、成長を促進するとともに患者が新規治療法を適時に利用できるようにするものと見込まれる。

個別化医療への注目の高まり

個別化医療への移行は、日本の組換えタンパク質市場に大きな影響を与えている。医療が画一的なアプローチから脱却する中、個々の患者のニーズに応えるオーダーメイド療法への需要が高まっている。この傾向は、特定の遺伝子プロファイルを標的とするよう設計可能な組換えタンパク質が活用される腫瘍学や希少疾患分野で特に顕著である。日本政府は個別化医療の重要性を認識し、その発展を支援する施策に投資している。2025年までに個別化医療市場は100億ドル規模に達すると予測され、組換えタンパク質が中核的な役割を担う。したがって、個別化医療への注目の高まりは組換えタンパク質市場の主要な推進力であり、治療開発の未来を形作っている。

バイオ医薬品への投資増加

日本の組換えタンパク質市場では、特にバイオ医薬品分野において投資が急増している。この傾向は、様々な疾患治療における組換えタンパク質の治療可能性に対する認識の高まりに起因する。2025年までに日本のバイオ医薬品市場は約500億ドル規模に達すると予測され、組換えタンパク質が大きなシェアを占める見込みである。日本政府は研究開発イニシアチブを積極的に推進し、バイオテクノロジー企業への資金提供や優遇措置を実施している。この財政支援は国内企業の能力強化につながり、イノベーションを促進し、新たな組換えタンパク質療法の開発を加速させる見込みである。結果として、バイオ医薬品への投資増加は組換えタンパク質市場の主要な推進力となり、日本をこの分野のリーダーとして位置づけている。

高齢化と医療ニーズの増大

日本の人口構造は急速な高齢化が特徴であり、これが組換えタンパク質市場に大きな影響を与えると予想される。2025年までに人口の30%以上が65歳以上となり、慢性疾患の有病率が増加すると推定されている。この人口動態の変化は、高齢者の医療ニーズに対応するため、組換えタンパク質を含む先進的な治療ソリューションを必要とする。医療提供者が加齢に伴う疾患管理のための効果的な選択肢を求める中、革新的治療法への需要は高まる見込みである。結果として、高齢化は医療システムにより高度な治療アプローチの導入を促すため、組換えタンパク質市場の重要な推進要因となっている。

タンパク質工学における技術的進歩

組換えタンパク質市場は、タンパク質工学における重要な技術的進歩によって推進されている。CRISPR遺伝子編集やハイスループットスクリーニングなどの革新技術は、改善された有効性と安全性プロファイルを備えた組換えタンパク質の設計・生産能力を高めている。日本では、研究機関やバイオテクノロジー企業がこれらの技術を積極的に採用しており、新規治療用タンパク質の開発につながっている。これらの進歩により、市場は2025年から2030年にかけて年平均成長率(CAGR)約8%で拡大すると予測される。結果として、タンパク質工学における先端技術の統合は、次世代治療薬の開発を促進する組換えタンパク質市場の重要な推進力となっている。

市場セグメントの洞察

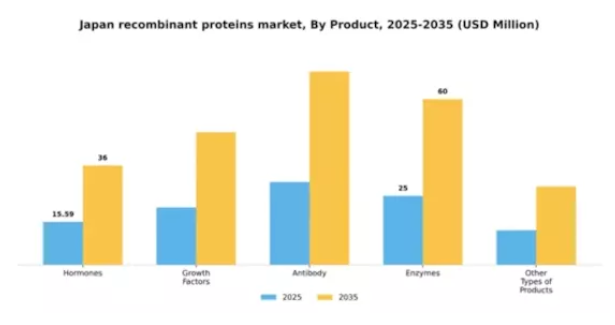

製品別:ホルモン(最大)対成長因子(最速成長)

日本の組換えタンパク質市場では、ホルモンが全製品タイプの中で最大の市場シェアを占め、圧倒的な存在感を示している。ホルモンは様々な治療用途において重要な役割を担い、ホルモンバランスの乱れに関連する疾患の治療に大きな効果をもたらすことで確固たる地位を確立している。これに続く成長因子は、再生医療や組織修復における中核的な役割から注目を集め、市場で最も成長が速いセグメントとして投資家と研究者の双方から大きな関心を寄せられている。このセグメントの成長傾向は、バイオテクノロジーの進歩と標的療法への需要急増によって推進されている。組換えタンパク質製品の有効性と安全性プロファイルの向上に焦点を当てた研究開発努力が強化されている。日本における慢性疾患の増加と高齢化は革新的な解決策の必要性を高めており、近い将来におけるホルモンと成長因子の双方に対する前向きな見通しにつながっている。

ホルモン:主流 vs 成長因子:新興

日本組換えタンパク質市場において主流を占めるホルモンは、特に内分泌疾患治療において様々な治療介入に不可欠である。臨床現場での確立された使用実績が安定した需要を保証している。一方、成長因子は創傷治癒や組織再生促進の可能性が認められ、急速に台頭している。この二極性は、伝統的な応用と革新的な治療開発が共存する市場ダイナミクスを示している。研究が進むにつれ、複雑な損傷の治療に革命をもたらす成長因子の可能性は、その市場関連性をさらに高めています。したがって、確立されたホルモンが基盤を築く一方で、有望で急速に発展する成長因子が市場を特徴づけています。

用途別:研究用途(最大)対治療用途(最速成長)

日本の組換えタンパク質市場において、用途セグメント間の市場シェア分布は、研究用途への強い偏りを示しており、これが市場を支配しています。この分野は様々な分野における科学的知識と技術の進歩に不可欠であり、学術界と産業界の両方に多大な貢献をもたらしている。治療用途は規模こそ小さいものの、医療システムが治療に組換えタンパク質を採用するケースが増えるにつれ急速に勢いを増しており、市場力学の変化を浮き彫りにしている。日本の組換えタンパク質市場における成長傾向を見ると、研究用途は継続的な資金調達とバイオテクノロジー分野におけるイノベーションの増加によって推進されている。一方、治療用途は個別化医療やより効果的な医療ソリューションへの需要増により最速の成長を遂げています。技術進歩と臨床応用例の増加が相まってこの急速な拡大を牽引し、市場内の将来機会を再構築しています。

研究用途:支配的 vs. 治療用途:新興

日本組換えタンパク質市場における研究用途は、創薬開発や基礎研究を含む科学研究での広範な利用が特徴です。この分野は新規治療戦略の創出や複雑な生物学的プロセスの理解深化に不可欠であり、主要な勢力として確固たる市場シェアを維持。研究機関や組織における広範な採用を反映している。対照的に治療用途は急速に台頭し、革新的治療法の必要性や疾病負担の増大に対応。遺伝子治療やモノクローナル抗体における画期的進歩に牽引された堅調な進化により、患者ケアと治療法において大きな進展を約束する軌道に乗っている。

主要企業と競争環境

日本の組換えタンパク質市場は、イノベーション、戦略的提携、地域拡大への注力により、ダイナミックな競争環境が特徴である。アムジェン(米国)、ジェネンテック(米国)、ロシュ(スイス)などの主要企業は、独自の事業戦略を通じて市場形成に積極的に関与している。アムジェン(米国)は特に腫瘍学と心血管疾患分野におけるバイオ医薬品の革新を重視し、ジェネンテック(米国)は個別化医療と標的療法に注力している。一方、ロシュ(スイス)は広範な研究能力を活用し、特に診断薬と治療薬における製品パイプラインの強化を図っている。これらの戦略が相まって、先進的な治療ソリューションと患者中心のアプローチを優先する競争環境が醸成されている。

事業戦術面では、サプライチェーン効率化と運営コスト削減のため、製造の現地化が進んでいる。この傾向は日本市場で特に顕著であり、複数の企業がシェア争いを繰り広げる中程度に細分化された市場構造がみられる。主要企業の総合的な影響力は大きく、イノベーションを牽引するだけでなく、中小企業が追随する業界基準を設定している。

2025年10月、ロシュ(スイス)は主要な日本のバイオテクノロジー企業と戦略的提携を発表し、希少遺伝性疾患治療を目的とした新規組換えタンパク質療法の共同開発に乗り出した。この協業により、ロシュの広範な研究能力と現地企業の市場知見が活用され、開発期間の短縮と市場アクセスの向上が期待される。こうした提携は、確立された企業が規制環境をより効果的にナビゲートするため、現地の専門知識を活用しようとする広範な傾向を示すものである。

2025年9月、アムジェン(米国)は慢性炎症性疾患患者のニッチ層を対象に、日本市場向けに特別設計された新規組換えタンパク質製品を発売した。この製品投入は、アンジェンの未充足医療ニーズへの取り組み姿勢を示すと同時に、現地市場の需要に合わせた製品提供戦略を浮き彫りにしている。この製品の導入は、個別化医療の拡大傾向に沿うものであり、日本市場におけるアムジェンの競争力を強化する可能性が高い。

2025年11月、ジェネンテック(米国)は組換えタンパク質療法における患者エンゲージメントと服薬遵守率向上を目的としたデジタルプラットフォームを発表した。この取り組みは、患者の治療成果改善のためにテクノロジーを活用する企業が増加しているデジタル化という業界全体の潮流を反映している。治療提供にデジタルツールを統合することで、ジェネンテックは患者中心のケアにおけるリーダーとしての地位を確立しつつあり、これは変化する市場環境において競争優位性をもたらす可能性がある。

2025年11月現在、組換えタンパク質市場における競争トレンドは、デジタル化・持続可能性への顕著な移行、および研究開発プロセスへの人工知能統合が特徴である。戦略的提携は資源と専門知識の共有を通じたイノベーション能力強化を可能とするため、ますます重要性を増している。今後、競争上の差別化は従来の価格競争から、技術革新、革新的治療法、信頼性の高いサプライチェーンへの焦点へと移行する見込みである。この変化は、これらの側面を優先する企業が、ますます複雑化する競争環境で優位に立つことを示唆している。

業界動向

日本の組換えタンパク質市場は、特にバイオ医薬品の需要増加に伴い、近年著しい発展を遂げている。ジョンソン・エンド・ジョンソン、ノバルティス、武田薬品工業などの企業は、革新的な製品提供を目的とした研究開発投資の増加により、市場評価額が急増したと報告している。2023年7月現在、メルクは国内の組換えタンパク質生産を強化するため、現地のバイオテクノロジー企業との提携を発表しており、拡大する国内市場の需要に応える戦略的動きを反映している。

さらにアッヴィとロシュは、日本での潜在的な買収を通じたポートフォリオ拡大に関心を示しており、この地域における成長への楽観的な見方を示唆している。

2023年8月にはCSLベーリングも、タンパク質合成における現地の専門知識を活用するため、日本企業との提携意向を表明。これは現地サプライチェーン強化の傾向を反映している。ここ数年の主な動きとしては、医薬品医療機器総合機構による複数の組換えタンパク質療法の承認が挙げられ、市場動向に大きな影響を与える競争環境を醸成している。全体として、主要プレイヤーによる現地連携と戦略的拡大への注力は、グローバルな組換えタンパク質分野における日本の進化する役割を浮き彫りにしている。

組換えタンパク質市場 セグメント別インサイト

-

- 組換えタンパク質市場 製品別展望

- その他の製品タイプ

-

- 酵素

-

- 抗体

-

- 成長因子

-

- ホルモン

- 組換えタンパク質市場 製品別展望

-

- 組換えタンパク質市場 用途別展望

- バイオテクノロジー産業

-

- 治療用途

-

- 研究用途

- 組換えタンパク質市場 用途別展望

将来展望

日本組換えタンパク質市場 将来展望

日本の組換えタンパク質市場は、バイオテクノロジーの進歩と治療用途への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.0%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 組換えタンパク質を活用した個別化医療ソリューションの開発

- 生産能力強化のためのバイオ製造施設の拡張

- 革新的医薬品開発のための製薬企業との戦略的提携。

2035年までに、組換えタンパク質市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本組換えタンパク質市場 製品別展望

- ホルモン

- 成長因子

- 抗体

- 酵素

- その他の製品タイプ

日本組換えタンパク質市場 用途別展望

- 研究用途

- 治療用途

- バイオテクノロジー産業

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 ライフサイエンス、製品別(百万米ドル)

- 4.1.1 ホルモン

- 4.1.2 成長因子

- 4.1.3 抗体

- 4.1.4 酵素

- 4.1.5 その他の製品タイプ

- 4.2 ライフサイエンス、用途別(百万米ドル)

- 4.2.1 研究用途

- 4.2.2 治療用途

- 4.2.3 バイオテクノロジー産業 5

- 4.1 ライフサイエンス、製品別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ライフサイエンス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 アムジェン(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ジェネンテック(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ロシュ(スイス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 メルクKGaA(DE)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ベーリンガーインゲルハイム(DE)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ノバルティス(スイス)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 サノフィ(フランス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ファイザー(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 エリ・リリー(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 アムジェン(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における製品別分析

- 6.3 日本市場における用途別分析

- 6.4 ライフサイエンスの主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 ライフサイエンスのDRO分析

- 6.7 推進要因影響分析:ライフサイエンス

- 6.8 抑制要因影響分析:ライフサイエンス

- 6.9 供給/バリューチェーン: ライフサイエンス

- 6.10 ライフサイエンス、製品別、2024年(%シェア)

- 6.11 ライフサイエンス、製品別、2024年~2035年(百万米ドル)

- 6.12 ライフサイエンス、用途別、2024年(%シェア)

- 6.13 ライフサイエンス、用途別、2024年から2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング7 表一覧

- 7.1 仮定の一覧

- 7.2 日本市場規模の推定値;予測

- 7.2.1 製品別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境