❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

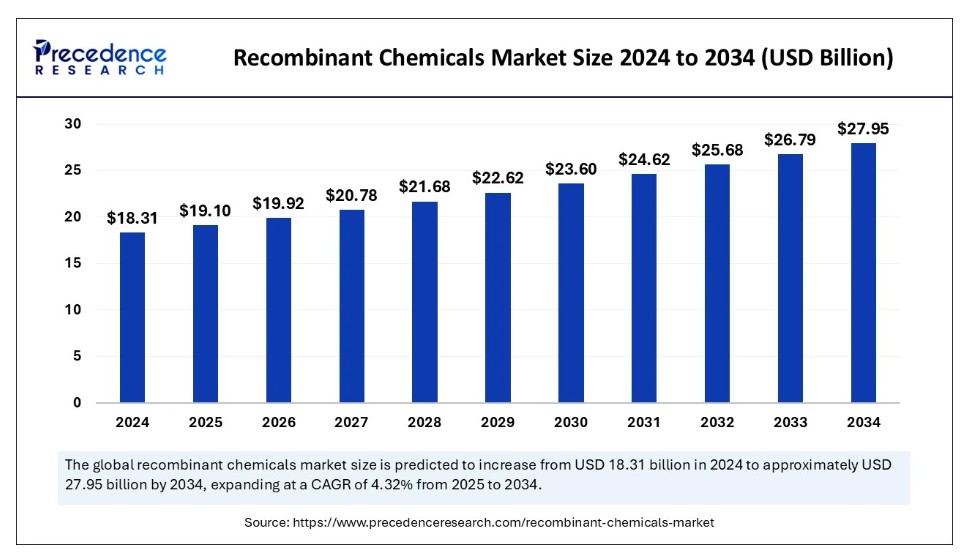

世界の組換え化学品市場規模は2024年に183億1000万米ドルに達し、2025年の191億米ドルから2034年までに約279億5000万米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)4.32%で成長する見込みである。この市場の急成長は、バイオテクノロジーの革新、バイオ医薬品の需要増加、持続可能性への取り組み、農業バイオテクノロジーの拡大、個別化医療、廃棄物管理といった要因によるものである。

組換え化学品市場の主なポイント

- 北米は2024年に36%の最大市場シェアで組換え化学品市場をリードした。

- アジア太平洋地域は予測期間中に市場で最も速い成長が見込まれる。

- 製品タイプ別では、組換えDNAセグメントが2024年に大きな市場シェアを占めた。

- 製品タイプ別では、組換えタンパク質セグメントが予測期間中に最も速い成長を遂げると予測される。

- 技術別では、微生物発現システムセグメントが2024年に世界市場を支配した。

- 技術別では、哺乳類細胞発現システムセグメントが予測期間中に最も速い成長を遂げると予測される。

- 用途別では、ワクチン生産セグメントが2024年に最大の市場シェアを記録した。

- 用途別では、医薬品開発セグメントが予測期間中に最も速い成長を遂げると推定される。

組換え化学品市場における人工知能(AI)の統合

自動化技術と人工知能を組み込んだ先進的な生産システムは、人的ミスを減らしつつ、運用をより効率的かつ低コストにする。自動化と人工知能の進歩の組み合わせは、市場拡大のための持続可能な手法の創出に貢献します。AI技術を用いたDNA配列の自動設計は、精度レベルを向上させながら作業の高速化をもたらしました。AI機械学習技術は膨大な遺伝データを分析し、研究者がパターン識別プロセスを通じて改良されたDNA配列を作成できるようにします。

- 2024年4月、GenScriptシンガポールのオープンデーイベントでは、組換えタンパク質製造および創薬手法向けの最先端AI技術が展示されました。

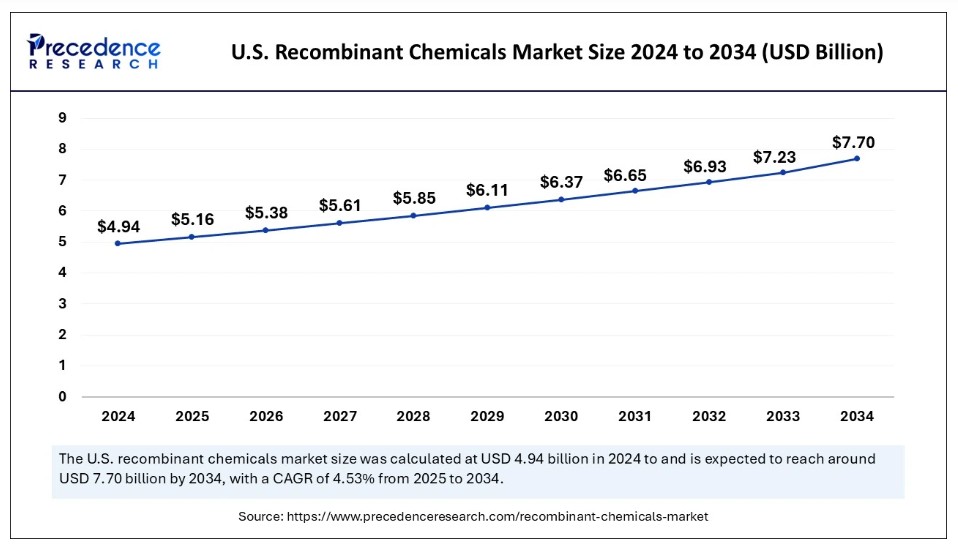

米国組換え化学品市場規模と成長(2025年~2034年)

米国組換え化学品市場規模は2024年に49億4,000万米ドルと評価され、2034年までに約77億米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)4.53%で成長する見込みです。

2024年、北米が組換え化学品市場を支配した。主要市場プレイヤーの存在、感染症および慢性疾患の増加、開発投資の拡大、ゲノミクスイニシアチブの急増、有利な政府資金が、この地域の成長を牽引している。さらに、米国は先進的なバイオテクノロジー産業、イノベーションを促進する規制環境、そしてがんなどの慢性疾患の増加を背景に医薬品革新と組換え化学技術の利用を推進する大手製薬企業の存在により、市場で大きなシェアを占めている。

組換え技術の進歩は地域市場の拡大をさらに促進する。加えて、研究開発活動の強化と慢性疾患治療のための革新的治療ソリューション創出に向けた政府の取り組み強化が、地域市場の成長をさらに牽引する。さらに、政府施策による強力な支援とバイオ医薬品への高い需要が、北米がこの市場で優位な地位を獲得する上で重要な役割を果たしている。

アジア太平洋地域は、予測期間中に組換え化学品市場で最も急速な成長が見込まれる。この地域の急成長は、医療費支出の増加、バイオテクノロジー分野の進展、医療産業の急速な発展に伴うライフサイエンス研究への投資拡大によって牽引されている。さらに、医療インフラ強化への投資増加も地域市場の拡大を促進している。

高齢人口の増加と、地域住民の可処分所得拡大が相まって、予測期間を通じて地域市場の成長を顕著に後押しする見込みである。中国、日本、インドなどの国々は、成長する製薬産業、支援的な政府規制、精密医療への注目の高まりにより、この拡大を主導している。

市場概要

組換え化学物質は組換えDNA技術から発展したもので、科学者が遺伝物質を人工的に特定のタンパク質や酵素へ変換することを可能にする。組換えタンパク質ワクチンに対する市場需要の拡大に伴い、組換え化学物質の商業的価値も高まっている。遺伝的異常と診断される患者数の増加が、組換え化学物質市場拡大の主要な推進要因である。ワクチンの開発・改良プロセスは組換えタンパク質に完全に依存している。

バイオ医薬品の需要増加と持続可能な製造プロセスへの要求の高まりが市場成長を牽引している。組換え化学物質は様々な診断用途や治療を支え、医薬品研究開発を支援するため、市場は成長を続けている。遺伝子工学技術の進歩と医療分野・農業生産における革新的な解決策の創出に伴い、組換え化学物質の人気は高まり続けている。特に精密治療や個別化医療の分野で、市場の機会は急速に拡大している。

組換え化学物質市場の成長要因

- バイオテクノロジーの進歩:遺伝子工学や合成生物学などのバイオテクノロジーの継続的な進歩が、組換え物質の創出を促進しています。これらのバイオテクノロジーの進歩は、複雑な分子の大量生産を可能にし、医薬品、食品、産業分野における市場需要を高めています。

- バイオ医薬品の需要増加:組換え物質は、モノクローナル抗体、ワクチン、遺伝子治療などの生物学的医薬品の製造に不可欠です。慢性疾患や遺伝性疾患の発生率上昇が組換えタンパク質療法の需要を押し上げ、バイオ医薬品産業を牽引しています。

- 農業バイオテクノロジーの成長:組換え物質は農業バイオテクノロジーにおいて重要な役割を果たし、遺伝子組み換え作物、害虫抵抗性品種、生物農薬に利用されています。

- 工業用酵素の需要増加:組換え酵素の需要は、繊維、食品・飲料、バイオ燃料など、複数の産業で増加しています。組換え酵素は、特異性、安定性、効率性の向上をもたらします。

市場動向

推進要因

バイオ医薬品の需要増加

組換え化学品市場は、バイオ医薬品に対する市場需要の増加により著しい成長を実現している。バイオ医薬品ソリューションは、精密な標的化に優れながら優れた効果を発揮するため、世界の医療分野で優先的に選択されるようになった。組換え化学品は、生物農薬の創出や遺伝子組換え生物の改変プロセスにおける役割を通じて、農業システムに複数の利点をもたらした。バイオテクノロジー産業における組換え酵素の需要は、産業企業が恩恵を受けられる環境持続可能かつ生産性の高い製品製造プロセスを実現するため、継続的に増加している。

組換え化学品市場は複数セクターで需要拡大を経験している。製薬業界はバイオテクノロジー駆動の複雑分子製造能力を活用し、治療用タンパク質やワクチンを生産している。組換え酵素は産業用途でより効率的に稼働する環境に優しい生産プロセスを可能とするため、市場ではこれらの酵素への関心が高まっている。持続可能なソリューションと個別化医療アプリケーションに必要な市場ポテンシャルの拡大により、組換え化学技術への投資とイノベーションが増加している。

抑制要因

複雑性とコスト課題

組換え化学産業では、成長にいくつかの課題が存在する。中小企業にとって、組換え技術は極めて複雑であり、高額な製造投資を負担することは非常に困難である。遺伝子組み換え製品の生産・使用には非常に厳しい規制が課されており、煩雑で高額な改正プロセスを必要とします。遺伝子工学を巡る社会的・倫理的問題も市場需要に影響を与えています。市場性の欠如に加え、こうした要因が組み換え化学品市場の成長を非常に緩やかなものとしています。

機会

農業分野での利用拡大

持続可能な食料生産を実現するため、農業分野における組み換え化学品の利用が増加しています。組換え技術を活用することで、害虫や病害、さらには過酷な環境変化にも耐性を持つ遺伝子組換え生物(GMO)の開発が可能となる。一般的に農業分野における「組換え化学品」の使用とは、組換えDNA技術を用いた化学物質の生産を指す。この技術では、生物を改変して特定の特性を持つ新規化合物を生成させる。例えば、害虫や病害、環境損傷に対する耐性を強化した作物の開発などが挙げられる。これにより、農薬の使用量を削減しながら作物の生産性を向上させることができ、持続可能性の目標達成に理想的です。

製品タイプ別インサイト

2024年、組換えDNAセグメントが組換え化学品市場で最大のシェアを占めました。組換えDNA技術(RDT)は、医療水準を向上させる新薬やワクチンの開発を可能にします。技術需要の拡大は、栄養価を維持し医療問題を予防する必須タンパク質を生産する能力に起因します。都市人口増加と世界人口拡大に伴い、科学者はクリーン燃料を生産し耕作地不足・深刻な食糧不足に対処する生分解性物質の開発を迫られました。GMO研究が劇的に増加したため、市場は成長を続けています。

組換えタンパク質セグメントは、予測期間中に組換え化学品市場で最も急速な成長が見込まれる。組換えタンパク質を生産する業界は、医療ニーズや産業目的に応えるタンパク質を遺伝子工学で創出することで持続的な成長を遂げている。慢性疾患発症の異なる段階における新規医療治療の生産には組換えタンパク質が用いられる。組換えタンパク質の利点は、研究者が天然タンパク質よりもこれを優先する要因となっている。組換えタンパク質は、動物由来物質を完全に排除した高水準のタンパク質生産を可能にする。

- 2024年3月、プロテインテック社は英国領内に実験室スペースとオフィスエリアを備えた最新施設を開設した。新施設は研究開発・生産スペースに加え、物流サービスと管理機能を、従来の3倍を超える面積で提供する。

技術インサイト

2024年、組換え化学品市場において微生物発現システムセグメントが最大のシェアを占めた。組換えタンパク質は微生物発現システムを通じて生成される化学物質である。これらのシステムは研究用途と産業用途の両方に向けた組換えタンパク質生成に利用される。組換え化学物質は、「微生物発現」と呼ばれるプロセスにより微生物によって生成される物質である。このプロセスでは、標的化学物質をコードする遺伝子が微生物のDNAに組み込まれる。特定の微生物がこれらの組換え化学物質生成の宿主として機能し、大腸菌(E. coli)などの細菌が最も一般的な例である。これらは遺伝子操作により、本来生成しない複雑な分子を合成できるように改変可能である。

予測期間中、組換え化学品市場において哺乳類細胞発現システムセグメントが最も急速な成長を遂げると見込まれています。組換え物質を用いた哺乳類細胞発現は、化学物質を用いてDNAを哺乳類細胞に導入する手法です。組換えタンパク質は、翻訳後修飾やタンパク質折り畳み、分泌を実行できるため、哺乳類細胞で発現されることが最も一般的です。哺乳類細胞発現法は、治療・診断用途を目的とした組換えタンパク質を調製するために用いられる手法である。

アプリケーションインサイト

2024年時点で、医薬品開発セグメントが組換え化学品市場で最大のシェアを占めた。組換え化学品は、製薬・医療分野における新薬創出、基礎診断アッセイ、治療ツール、ワクチン開発に活用される。組換えDNA技術は遺伝子工学を通じてタンパク質や化学物質を生成する技術であり、製薬企業が医薬品製造プロセスで使用する。この手法では、ある生物種から抽出した遺伝子を細菌や酵母に導入し、細胞が有用な医薬品タンパク質を産生するようにする。研究機関は、異なる生物から抽出した遺伝物質を実験室で組み合わせて組換え化学物質を創出する。タンパク質や遺伝子治療薬の開発には、医薬品開発プロセスにおいてこの手法が適用される。

予測期間中、ワクチン生産セグメントは組換え化学品市場で最も急速な成長が見込まれる。この成長は世界的な公衆衛生問題への対応であり、医療市場の拡大とワクチン需要の増加が背景にある。ワクチンを必要とする疾患の多様化が進み、個別化ワクチンや遺伝子ベースワクチンの普及拡大が組換え化学品需要増加の一因となっている。ワクチン生産の有効性と効率性を向上させるバイオテクノロジーの発展もこの成長に寄与しており、ワクチン製造業界は主要な推進要因の一つとなっている。

組換え化学品市場企業

- Eli Lilly and Company

- Pfizer

- Amgen

- Merck

- Genentech

- Bristol Myers Squibb

- AbbVie

- Teva Pharmaceutical Industries

- Roche

- Biogen

- Sangamo Therapeutics

- Novartis

- Regeneron Pharmaceuticals

- Gilead Sciences

- Sanofi

最近の動向

- 2024年6月、富士フイルム和光純薬株式会社は、2つの新規検査キットの導入を発表しました。体外熱原評価用の高度な単球活性化試験(MAT)である「LumiMAT 熱原検出キット(LumiMAT)」と、細菌性エンドトキシンを特定するための組換えタンパク質試薬「PYROSTAR Neo」です。従来の発熱原およびエンドトキシン試験に代わる新たなLumiMATおよびPYROSTAR Neo試験キットは、世界中で利用可能となる。

- 2024年4月、科学技術分野のリーディングカンパニーであるメルクは、ドイツ・ダルムシュタットにあるグローバル本社に最先端の研究センターを設立するため、3億ユーロ以上を投資した。この先端研究センターの主目的は、ライフサイエンス分野におけるバイオテクノロジー生産に必要な抗体生産、mRNA利用、その他の材料に関する研究を行うことです。

本レポートでカバーするセグメント

製品タイプ別

- 組換えタンパク質

- 組換えDNA

- 組換えペプチド

- その他

技術別

- 微生物発現システム

- 哺乳類細胞発現システム

- 酵母発現システム

- 昆虫細胞発現システム

- 無細胞発現システム

用途別

- 医薬品開発

- ワクチン生産

- 治療薬

- 細胞株開発

- 農業

- 食品・飲料

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概要

第4章 市場変数と範囲

4.1. 導入

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19が組換え化学品市場に与える影響

5.1. COVID-19の状況:組換え化学品産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章. 製品タイプ別グローバル組換え化学品市場

8.1. 製品タイプ別組換え化学品市場の収益と数量

8.1.1 組換えタンパク質

8.1.1.1. 市場収益と数量予測

8.1.2. 組換えDNA

8.1.2.1. 市場収益と数量予測

8.1.3. 組換えペプチド

8.1.3.1. 市場収益と数量予測

8.1.4. その他

8.1.4.1. 市場収益と数量予測

第9章 グローバル組換え化学品市場:技術別

9.1. 技術別組換え化学品市場収益と数量

9.1.1. 微生物発現システム

9.1.1.1. 市場収益と数量予測

9.1.2. 哺乳類細胞発現システム

9.1.2.1. 市場収益と数量予測

9.1.3. 酵母発現システム

9.1.3.1. 市場収益と数量予測

9.1.4. 昆虫細胞発現システム

9.1.4.1. 市場収益と数量予測

9.1.5. 無細胞発現システム

9.1.5.1. 市場収益と数量予測

第10章 グローバル組換え化学品市場、用途別

10.1. 組換え化学品市場の収益と数量、用途別

10.1.1. 医薬品開発

10.1.1.1. 市場収益と販売量予測

10.1.2. ワクチン生産

10.1.2.1. 市場収益と販売量予測

10.1.3. 治療薬

10.1.3.1. 市場収益と販売量予測

10.1.4. 細胞株開発

10.1.4.1. 市場収益と販売量予測

10.1.5. 農業

10.1.5.1. 市場収益と販売数量予測

10.1.6. 食品・飲料

10.1.6.1. 市場収益と販売数量予測

10.1.7. その他

10.1.7.1. 市場収益と販売数量予測

第11章 グローバル組換え化学品市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. 製品タイプ別市場収益・数量予測

11.1.2. 技術別市場収益・数量予測

11.1.3. 用途別市場収益・数量予測

11.1.4. 米国

11.1.4.1. 製品タイプ別市場収益・数量予測

11.1.4.2. 技術別市場収益・数量予測

11.1.4.3. 用途別市場収益・数量予測

11.1.5. 北米その他地域

11.1.5.1. 製品タイプ別市場収益・数量予測

11.1.5.2. 技術別市場収益・数量予測

11.1.5.3. 用途別市場収益と数量予測

11.2. 欧州

11.2.1. 製品タイプ別市場収益と数量予測

11.2.2. 技術別市場収益と数量予測

11.2.3. 用途別市場収益と数量予測

11.2.4. 英国

11.2.4.1. 製品タイプ別市場収益と数量予測

11.2.4.2. 技術別市場収益・数量予測

11.2.4.3. 用途別市場収益・数量予測

11.2.5. ドイツ

11.2.5.1. 製品タイプ別市場収益・数量予測

11.2.5.2. 技術別市場収益・数量予測

11.2.5.3. 用途別市場収益と数量予測

11.2.6. フランス

11.2.6.1. 製品タイプ別市場収益と数量予測

11.2.6.2. 技術別市場収益と数量予測

11.2.6.3. 用途別市場収益と数量予測

11.2.7. その他の欧州諸国

11.2.7.1. 製品タイプ別市場収益・数量予測

11.2.7.2. 技術別市場収益・数量予測

11.2.7.3. 用途別市場収益・数量予測

11.3. アジア太平洋地域(APAC)

11.3.1. 製品タイプ別市場収益・数量予測

11.3.2. 技術別市場収益・数量予測

11.3.3. 用途別市場収益・数量予測

11.3.4. インド

11.3.4.1. 製品タイプ別市場収益・数量予測

11.3.4.2. 技術別市場収益・数量予測

11.3.4.3. 用途別市場収益・数量予測

11.3.5. 中国

11.3.5.1. 製品タイプ別市場収益・数量予測

11.3.5.2. 技術別市場収益・数量予測

11.3.5.3. 用途別市場収益・数量予測

11.3.6. 日本

11.3.6.1. 製品タイプ別市場収益・数量予測

11.3.6.2. 技術別市場収益・数量予測

11.3.6.3. 用途別市場収益・数量予測

11.3.7. アジア太平洋地域その他

11.3.7.1. 製品タイプ別市場収益・数量予測

11.3.7.2. 技術別市場収益・数量予測

11.3.7.3. 用途別市場収益・数量予測

11.4. 中東・アフリカ(MEA)

11.4.1. 製品タイプ別市場収益・数量予測

11.4.2. 技術別市場収益・数量予測

11.4.3. 用途別市場収益・数量予測

11.4.4. 湾岸協力理事会(GCC)

11.4.4.1. 製品タイプ別市場収益・数量予測

11.4.4.2. 技術別市場収益・数量予測

11.4.4.3. 用途別市場収益・数量予測

11.4.5. 北アフリカ

11.4.5.1. 製品タイプ別市場収益・数量予測

11.4.5.2. 技術別市場収益・数量予測

11.4.5.3. 用途別市場収益・数量予測

11.4.6. 南アフリカ

11.4.6.1. 製品タイプ別市場収益・数量予測

11.4.6.2. 技術別市場収益・数量予測

11.4.6.3. 用途別市場収益・数量予測

11.4.7. MEAその他の地域

11.4.7.1. 製品タイプ別市場収益・数量予測

11.4.7.2. 技術別市場収益・数量予測

11.4.7.3. 用途別市場収益・数量予測

11.5. ラテンアメリカ

11.5.1. 製品タイプ別市場収益・数量予測

11.5.2. 技術別市場収益・数量予測

11.5.3. 用途別市場収益・数量予測

11.5.4. ブラジル

11.5.4.1. 製品タイプ別市場収益・販売数量予測

11.5.4.2. 技術別市場収益・販売数量予測

11.5.4.3. 用途別市場収益・販売数量予測

11.5.5. ラテンアメリカその他地域

11.5.5.1. 製品タイプ別市場収益・販売数量予測

11.5.5.2. 技術別市場収益・販売数量予測

11.5.5.3. 用途別市場収益・販売数量予測

第12章 企業プロファイル

12.1. エリ・リリー・アンド・カンパニー

12.1.1. 企業概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. ファイザー

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. アムジェン

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. メルク

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. ジェネンテック

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. ブリストル・マイヤーズ スクイブ

12.6.1. 会社概要

12.6.2. 製品ラインアップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. アッヴィ

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. テバ・ファーマシューティカル・インダストリーズ

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. ロシュ

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. バイオジェン

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖