❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

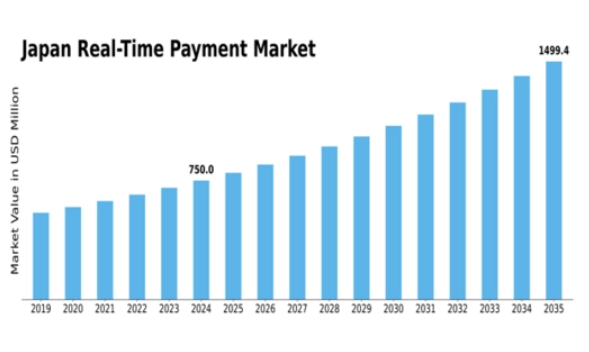

MRFRの分析によると、2024年の日本のリアルタイム決済市場規模は6億1500万米ドルと推定された。日本のリアルタイム決済市場は、2025年の8億1321万米ドルから2035年までに132億9150万米ドルへ成長し、予測期間(2025年~2035年)において32.23%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のリアルタイム決済市場は、技術進歩と消費者嗜好に牽引され、堅調な成長を遂げている。

- 市場では、特に若年層を中心にモバイル決済の利用拡大が進んでいる。

- 政府主導の施策がキャッシュレス取引を積極的に推進し、現金依存の低減を目指している。

- 革新的な決済ソリューションが登場し、取引におけるユーザー体験と利便性が向上している。

- 決済インフラの技術的進歩と即時取引を求める消費者需要が、市場成長の主要な推進力となっている。

日本のリアルタイム決済市場

CAGR

32.23%

市場規模と予測

2024年市場規模615.0 (百万米ドル)2035年市場規模13291.5 (百万米ドル)

主要プレイヤー

Visa(米国)、Mastercard(米国)、PayPal(米国)、Square(米国)、Adyen(オランダ)、Stripe(米国)、Alipay(中国)、WeChat Pay(中国)、Zelle(米国)

日本のリアルタイム決済市場の動向

リアルタイム決済市場は、技術の進歩と消費者の嗜好の変化に牽引され、顕著な成長を遂げている。日本では、消費者が取引の利便性とスピードをますます重視するにつれ、デジタル決済ソリューションの採用が加速している。この変化は、モバイルウォレットや非接触型決済方法の利用増加に顕著に表れており、これらは日常的な金融活動に不可欠なものとなりつつある。さらに、日本政府は効率性の向上と物理的な通貨への依存度低減を目的として、キャッシュレス取引を積極的に推進している。この取り組みは、生産性の向上や金融セクターにおけるイノベーションの促進といった、より広範な経済目標と合致している。さらに、リアルタイム決済市場の競争環境は変化しており、様々なプレイヤーが参入している。伝統的な銀行は革新的な決済ソリューションを提供することでデジタル時代に対応し、一方フィンテック企業は機敏なアプローチで既存の規範に挑戦している。このダイナミックな環境は、ステークホルダーがユーザー体験の向上とサービス提供範囲の拡大を図る中で、協業やパートナーシップを促進している。市場が成熟を続ける中、さらなる変革が起きる可能性が高く、新たなビジネスモデルや消費者エンゲージメントの強化につながる見込みである。

モバイル決済の普及拡大

日本国内では消費者が取引にスマートフォンを利用する傾向が強まり、モバイル決済の潮流が加速している。この変化は利便性と安全性を提供するモバイルウォレットアプリの普及によって促進されている。モバイル決済を受け入れる小売業者が増えるにつれ、これらのソリューションが日常生活にシームレスに統合されつつある。

キャッシュレス取引促進に向けた政府の取り組み

日本政府は様々な施策を通じてキャッシュレス決済への移行を積極的に推進している。これには、事業者がデジタル決済システムを導入するインセンティブや、キャッシュレス取引の利点に関する国民の意識向上キャンペーンが含まれる。こうした措置は経済効率の向上と金融環境の近代化を目的としている。

革新的な決済ソリューションの出現

リアルタイム決済市場では、多様な消費者ニーズに応える革新的なソリューションが登場している。フィンテック企業は、個人間送金プラットフォームや即時送金サービスなど独自のサービスを展開している。こうした革新はユーザー体験を向上させるだけでなく、サービスプロバイダー間の競争を促進している。

日本のリアルタイム決済市場の推進要因

電子商取引とデジタルサービスの台頭

日本における電子商取引とデジタルサービスの急成長は、リアルタイム決済市場に大きな影響を与えている。2025年11月時点で、消費者のオンラインショッピングプラットフォームへの依存度増加を背景に、電子商取引セクターは年間15%の成長率が見込まれている。この成長は、迅速かつ安全な取引を可能にする効率的な決済ソリューションへの需要を高めている。リアルタイム決済システムは、即時決済処理を可能にしカート放棄率を低減するため、特に電子商取引企業のニーズに適している。さらに、フードデリバリーやオンライン定期購入サービスなどのデジタルサービスの普及は、リアルタイム決済オプションの必要性を一層強調している。結果として、これらの決済ソリューションを統合する企業は顧客満足度とロイヤルティを向上させ、リアルタイム決済市場全体の成長を促進する可能性が高い。

即時取引に対する消費者需要

日本の消費者行動は即時取引への需要へとますます傾いており、これはリアルタイム決済市場の重要な推進要因である。2025年11月時点の調査によると、約70%の消費者が即時取引確認を提供する決済方法を好むことが示されている。この消費者の嗜好変化により、小売業者やサービスプロバイダーは顧客の期待に応えるためリアルタイム決済ソリューションの導入を迫られている。即時決済の利便性は、スピードが購買決定に大きく影響するECや小売などの分野で特に魅力的である。さらに、デジタルウォレットやモバイル決済アプリの普及が、シームレスかつ瞬時の決済体験を提供することで、この需要を後押ししている。結果として、この消費者ニーズに適応できない企業は、競争の激しいリアルタイム決済市場において市場シェアを失うリスクに直面する可能性がある。

セキュリティと不正防止への注目の高まり

日本のリアルタイム決済市場では、セキュリティ上の懸念と不正防止の必要性がますます顕著になっている。デジタル取引の増加に伴い、サイバー脅威や不正行為に関連するリスクも高まっている。2025年11月時点で、約30%の消費者がオンライン取引のセキュリティに懸念を抱いていると推定される。これに対応し、決済事業者は生体認証や暗号化技術などの高度なセキュリティ対策に多額の投資を行い、ユーザーデータを保護しリアルタイム決済システムへの信頼性を高めている。このセキュリティ重視の姿勢は、安全性を優先するサービスを消費者が利用する傾向が強まることで、リアルタイム決済ソリューションの普及を促進する見込みである。さらに、規制当局もセキュリティ基準の重要性を強調しており、リアルタイム決済市場におけるより強固な不正防止枠組みの構築につながる可能性がある。

デジタル決済ソリューションに対する規制支援

日本の規制枠組みは、リアルタイム決済市場の重要な推進力であるデジタル決済ソリューションの成長を支援する方向で進化している。日本政府はキャッシュレス取引の促進と金融包摂の強化を目的とした様々な政策を実施している。2025年11月現在、これらの規制はフィンテック企業と伝統的な金融機関がイノベーションを起こし、リアルタイム決済サービスを提供する上でより好ましい環境を作り出すと予想される。例えば金融庁は、新規決済サービス事業者の認可を促進するガイドラインを導入し、市場競争を活性化させている。この規制支援は、よりダイナミックな規制環境がもたらす機会を活用しようとする企業によるリアルタイム決済市場への投資を促進する可能性が高い。これらの施策の総合的な効果は、日本におけるより強固で多様な決済エコシステムの構築につながるだろう。

決済インフラの技術的進歩

日本のリアルタイム決済市場は、決済インフラの急速な技術的進歩により顕著な変革を経験している。ブロックチェーン技術や人工知能などの革新は、取引の安全性と効率性を高めている。2025年11月現在、これらの技術の統合により取引時間が大幅に短縮され、多くの取引がわずか数秒で完了することが期待されている。この変化はユーザー体験を向上させるだけでなく、企業がリアルタイム決済ソリューションを採用することを促す。さらに、日本政府はこうした技術開発を積極的に支援しており、決済インフラへの投資増加につながる可能性がある。消費者と企業の双方がより迅速で安全な決済手段を求める中、これらの進歩がリアルタイム決済市場の成長を牽引するだろう。

市場セグメントの洞察

リアルタイム決済市場の技術動向

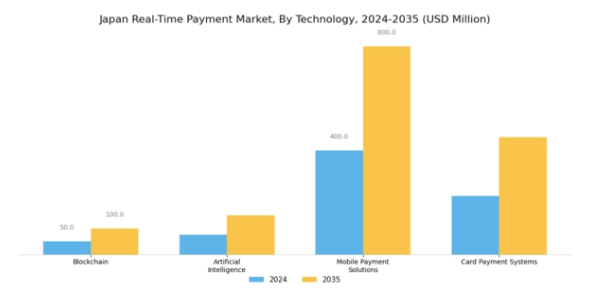

日本のリアルタイム決済市場における技術セグメントは、デジタル取引の急増と革新的な決済ソリューションの普及拡大を背景に成長を続けている。ブロックチェーン技術は、セキュリティと透明性の向上に極めて重要な役割を果たし、消費者の信頼を高め、取引量の増加につながっています。

この分散型アプローチは、不正行為を軽減するだけでなく、決済プロセスを効率化し、現代の決済システムの基盤となっています。人工知能(AI)もまた変革をもたらす力であり、ユーザー体験と顧客サービスの向上に向けた予測分析を可能にします。AIを活用した自動化システムは不正行為の検出を支援し、安全なリアルタイム取引を確保します。

さらに、スマートフォンの高い普及率とキャッシュレス取引志向の文化に後押しされ、モバイル決済ソリューションが日本で大きな注目を集めています。モバイルアプリが提供する利便性は消費者の選好となり、リアルタイム決済の普及率向上を促進しています。カード決済システムは、確立されたインフラと消費者の慣れ親しんだ性質により、日常取引の利便性を高めつつ支配的な地位を維持しています。

政府によるキャッシュレス社会推進やデジタル経済基盤構築の施策を背景に、これらの技術革新は日本リアルタイム決済市場において顕著な成長可能性を示している。進化する環境はさらなる革新と統合の多様な機会を生み出し、金融取引における効率性と安全性の高まる消費者需要に応えつつ、市場エコシステム全体における重要性を強化している。各セグメントは技術的進歩を示すだけでなく、より迅速で安全、かつ統合された金融ソリューションを求める消費者の行動変化と期待を反映している。

出典:一次調査、二次調査、MRFRデータベース、アナリストレビュー

リアルタイム決済市場のアプリケーション別インサイト

日本のリアルタイム決済市場、特にアプリケーション分野は、即時金融サービスへの需要増に対応する多様な取引タイプを特徴とするダイナミックな状況を示している。小売決済が市場を支配しており、消費者のシームレスで迅速な取引への嗜好の高まりが、ショッピング体験全体の向上を牽引している。ビジネス決済は、効率的なキャッシュフロー管理を可能にし、日本の堅調な経済における企業の業務効率化に貢献するため重要である。

個人間決済(P2P決済)は、特に個人取引にモバイルソリューションを好む若年層の間で普及が進んでいる。政府決済も、決済プロセスのデジタル化と金融包摂の強化を目指す政府施策に後押しされ、重要な役割を果たしている。

この多様な応用分野は、変化する消費者嗜好、技術進歩、そして様々なセクターによるデジタルソリューション導入への取り組みの影響を受け、日本のリアルタイム決済市場における継続的な成長傾向を示している。さらに、規制面の支援とスマートフォン普及率の上昇が、あらゆる応用分野におけるリアルタイム決済の実践導入をさらに後押しし、それらを日本の広範な金融エコシステムにおける重要な構成要素としている。

リアルタイム決済市場のエンドユース動向

日本のリアルタイム決済市場は、特にエンドユース分野において消費者・企業・金融機関を包含する高度に多様化した構造を示している。消費者層におけるデジタル決済ソリューションの普及拡大は、技術進歩と国内スマートフォン普及率の上昇を背景とした嗜好変化を反映している。企業はリアルタイム決済システムを活用し、取引効率の向上と財務業務の合理化を通じてキャッシュフロー管理を改善している。

金融機関においては、リアルタイム決済サービスが顧客サービスの向上と取引時間短縮に寄与し、業務効率化に貢献する役割がますます認識されている。日本政府および金融規制当局による様々な取り組みは、安全かつ即時的な決済システムの重要性を強調しており、国内のデジタルトランスフォーメーション戦略全体と整合している。

消費者、企業、金融機関の相互作用が総合的に作用し、日本のリアルタイム決済市場を推進する上で重要な役割を果たしている。これにより市場環境の進化を支え、持続的な成長を確保している。

リアルタイム決済市場:決済手段別インサイト

日本のリアルタイム決済市場、特に決済モード分野は、デジタル決済手段の進化に伴い顕著な成長が見込まれる。スマートフォンとインターネット接続の普及拡大がオンライン決済モードを大きく牽引し、ユーザー利便性を高めるとともに消費者・企業双方へのアクセスを拡大している。さらに、特に電子商取引への移行の中でリモート決済モードが注目を集めており、ユーザーがどこからでも取引を行えるため、日本の広大な都市部・郊外地域に対応している。

店頭決済も非接触決済オプションの導入により現代のトレンドに適応しており、効率的で迅速な取引への需要の高まりに合致している。日本政府はキャッシュレス化を推進し、消費者の嗜好に応えると同時に、現金依存度低減という国家的目標への貢献を目指している。

この傾向は、市場成長と進化する消費者行動のダイナミックな相互作用を示しており、日本リアルタイム決済市場における各決済手段の総合的な重要性を反映しています。セキュリティ機能の継続的な革新と強化は信頼をさらに確立し、様々な消費者層におけるこれらの決済方法の広範な採用を促進しています。

主要プレイヤーと競争環境

日本のリアルタイム決済市場は、技術革新と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴である。Visa(米国)、Mastercard(米国)、Alipay(中国)などの主要プレイヤーは、ユーザー体験の向上とサービス提供範囲の拡大を目的とした戦略的取り組みを通じて、市場形成に積極的に関与している。Visa(米国)は先進的なセキュリティ機能とシームレスな取引プロセスの統合に注力し、イノベーションのリーダーとしての地位を確立している。一方、マスターカード(米国)は、市場浸透とサービスの現地化を強化するため、現地フィンテック企業との提携を重視し、日本の消費者の固有のニーズに対応している。アリペイ(中国)は、その広範なユーザーベースとエコシステムを活用し、現地の決済習慣に合致した特化型ソリューションを導入することで、この分野での競争を激化させている。

各社の事業戦略は、運営の最適化と現地市場への適応に向けた協調的な取り組みを反映している。リアルタイム決済市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。この分散性は、イノベーションと顧客中心戦略が最優先される環境を示唆している。主要プレイヤーの総合的な影響力は、継続的な改善と新興トレンドへの適応を促す競争環境を醸成している。

2025年10月、Visa(米国)は決済処理能力強化のため、日本の主要ECプラットフォームとの戦略的提携を発表した。この連携により数百万ユーザーへの取引効率化が期待され、効率的かつ安全な決済ソリューション提供へのVisaの取り組みが強化される。本提携の戦略的重要性は、デジタルコマース拡大の潮流に沿い、日本市場におけるVisaの存在感を大幅に高める潜在性にあり。

2025年9月、マスターカード(米国)はAI駆動型分析を決済システムに統合する新イニシアチブを開始した。この動きは取引セキュリティの強化とパーソナライズされたユーザー体験の提供を目的としている。デジタル決済環境における高度なセキュリティ対策の需要増加が本イニシアチブの戦略的重要性を裏付け、マスターカードを市場における先進的なリーダーとして位置づけている。

2025年8月、アリペイ(中国)は日本消費者向けに特化した新たなロイヤルティプログラムをサービスに追加した。このプログラムはユーザーがプラットフォームをより頻繁に利用するよう促し、顧客ロイヤルティの醸成と取引量の増加を図る。競争環境において重要性を増す報酬制度やパーソナライズされた体験への消費者嗜好に沿った本拡張の戦略的意義は明らかである。

2025年11月現在、リアルタイム決済市場の競争動向はデジタル化、サステナビリティ、AI技術統合の影響を強く受けている。主要プレイヤー間の戦略的提携が現状の市場構造を形成し、イノベーション促進とサービス提供の高度化を推進している。今後、競争優位性は従来の価格競争から、技術革新・ユーザー体験・サプライチェーン信頼性への焦点移行が予想される。この変化は、複雑化する市場で競争優位性を維持するため、企業が継続的な適応と革新を図る必要性を浮き彫りにしている。

業界動向

日本のリアルタイム決済市場では最近、各社がサービス拡充を図るなど大きな進展が見られた。2023年8月にはPayPayが主要小売業者との提携を発表し、QRコード決済の受け入れ拡大によりデジタル決済分野での地位を強化した。2023年9月にはLINE PayがGoogle Pay経由での決済を可能とするサービス拡大を実施し、両プラットフォーム間の注目すべき連携を実現した。

一方、2023年7月には楽天ペイとJCBが提携を発表し、ポイントプログラムの統合による顧客体験の向上を目指している。市場も成長を続けており、スマートフォン普及率の向上とキャッシュレス取引への消費者志向を背景に、リアルタイム決済分野の価値が大幅に拡大すると予測されている。

特にau PAYとSuicaは、セキュリティ強化やユーザーフレンドリーなインターフェースなど、取引効率化の新機能を導入している。過去2年間で採用率が上昇し、特にCOVID-19パンデミック後の推進により、消費者と企業の双方でデジタル決済への移行が加速した。

将来展望

日本のリアルタイム決済市場の将来展望

日本のリアルタイム決済市場は、技術進歩と消費者需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)32.23%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型不正検知システムの統合

- 中小企業向けモバイル決済アプリケーションの開発

- 電子商取引向け越境決済ソリューションの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメント

日本のリアルタイム決済市場のエンドユース展望

- 消費者

- 企業

- 金融機関

日本のリアルタイム決済市場のテクノロジー展望

- ブロックチェーン

- 人工知能

- モバイル決済ソリューション

- カード決済システム

日本のリアルタイム決済市場のアプリケーション展望

- 小売決済

- 企業間決済

- 個人間決済

- 政府機関向け決済

日本のリアルタイム決済市場の決済モード展望

- リモート

- 店舗内

- オンライン

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 BFSI、技術別(百万米ドル)

- 4.1.1 ブロックチェーン

- 4.1.2 人工知能

- 4.1.3 モバイル決済ソリューション

- 4.1.4 カード決済システム

- 4.2 BFSI、アプリケーション別(百万米ドル)

- 4.2.1 小売決済

- 4.2.2 企業決済

- 4.2.3 ピアツーピア決済

- 4.2.4 政府決済

- 4.3 BFSI、最終用途別(百万米ドル)

- 4.3.1 消費者

- 4.3.2 企業

- 4.3.3 金融機関

- 4.4 BFSI、決済モード別(百万米ドル)

- 4.4.1 リモート

- 4.4.2 店舗内

- 4.4.3 オンライン

- 4.1 BFSI、技術別(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 BFSIにおける主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 BFSIにおける開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Visa(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Mastercard(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 PayPal(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Square(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な展開

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Adyen(オランダ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Stripe(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Alipay(中国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 WeChat Pay(中国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Zelle(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な展開

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Visa(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境