❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

希少神経疾患治療市場規模とシェア予測見通し 2025年から2035年

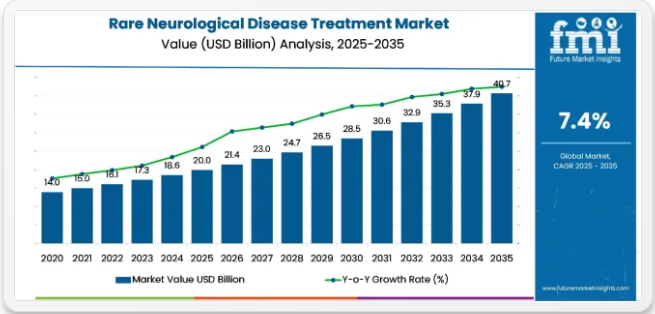

世界の希少神経疾患治療市場は2025年に200億米ドルの規模となり、2035年までに407億米ドルに達すると予測されています。2025年から2035年の予測期間において、売上高は年平均成長率(CAGR)7.4%で増加すると予測されている。2024年の希少神経疾患治療による収益は187億4650万米ドルであった。

遺伝子治療の登場、精密医療の活用、バイオ医薬品製造における革新により、希少神経疾患治療市場は著しい進展が見込まれる。希少疾病用医薬品の指定、規制承認の迅速化、臨床試験の拡大が、新規治療法の承認と商業化を加速させている。

CRISPRベースの遺伝子編集、モノクローナル抗体、RNAベースの治療法は、標的療法と疾患修飾ソリューションを提供し、治療の風景を変えることが期待される。希少疾病用医薬品の創薬への投資増加、戦略的提携、患者支援団体の取り組みにより、市場はさらに推進されると予想される。早期診断と個別化医療の進展に伴い、希少神経疾患治療の将来は、患者アウトカムの改善と治療アクセスの拡大により有望である。

遺伝子治療や生物学的製剤に関する技術の進歩は、様々な希少神経内科疾患の根本原因を探る幅広い道を開いた。例えば、CRISPR遺伝子編集ツール、RNAベースの治療薬、革新的な送達システムは、新たな治療法の波に向けた新たな機会を創出している。バイオテクノロジー企業、研究機関、多国籍製薬企業による提携も進歩を推進している。

将来の見通しは有望である一方、治療費の高騰、患者へのアクセス制限、臨床試験対象患者の比較的少ない規模といった障壁が市場の広範な成長を制約している。

しかし予測期間中は、官民連携の強化、新たな個別化医療の進展、新興市場における希少疾患への関心の高まりにより、健全な成長過程が維持されると見込まれる。継続的なイノベーションと標的療法のパイプライン拡大により、2035年までに市場は大幅に成長する見通しだ。

規制面でのインセンティブも存在します。米国希少疾病用医薬品法やヨーロッパ連合の類似規制などにより、市場独占期間の延長や税制優遇措置が提供され、規制上の優遇がさらに拡大されています。これにより、患者数が少ないことを考慮し、経済的に持続不可能な状況に陥らないよう、製薬企業が希少疾患治療薬への投資を促進する仕組みが構築されています。

結論として、大きな可能性を秘めているにもかかわらず、市場は依然として大きな課題に直面している。特に治療法の高価格、低・中所得国における限られたアクセス、そして希少疾患における臨床試験の実施が物流的に困難である点が挙げられる。しかし、官民連携、患者支援団体、治療へのアクセス改善を目的とした革新的な価格設定モデルの開発など、状況は改善しつつある。

希少神経疾患の世界的負担

個々の希少神経疾患(RND)は稀であるが、その総負担は甚大である。複数の研究によれば、希少疾患全体は世界人口の3.5~5.9%に影響し、約2億6000万~4億5000万人に相当する。これらの疾患のほぼ半数は神経学的基盤を有しており、医療システムが直面する課題の規模を浮き彫りにしている。

- 世界的な研究では、人口の3.5~5.9%が希少疾患を抱えていると推定

- 神経内科の疾患は全希少疾患のほぼ半数を占める

- 影響を受ける世界人口は約2億6000万~4億5000万人

主要な希少神経疾患治療市場におけるロボット技術分野の革新

メドトロニックはStealthStation™プラットフォームとロボット支援深部脳刺激(DBS)システムで最先端を走り、ジストニアや難治性てんかんなどの複雑な手術における正確な標的定位を支援。ジマー・バイオメットのROSA® Brainプラットフォームはサブミリメートル精度での定位脳神経外科手術を可能にし、小児神経学センターでの採用が増加中。

シナプティブ・メディカルは、希少脳腫瘍手術や血管奇形手術中の視認性を高めるロボット式エクソスコープ「Modus V™」を提供。レニショーの「neuromate®」システムは、レット症候群などの希少神経変性疾患における頭蓋内介入手術向けに自動化されたロボット支援を提供する。

- メドトロニック:ジストニアや難治性てんかんなどの希少疾患管理向けロボット支援神経刺激システムを開発。

- Zimmer Biomet:サブミリメートル精度での定位脳外科手術を実現。

- シナプティブ・メディカル:希少脳腫瘍切除や血管異常時の視認性向上を目的としたロボット式エクソスコープシステムを提供。

半期市場動向

2024年上半期と2025年上半期における世界希少神経疾患治療市場の年平均成長過程(CAGR)を下記の表で比較。本分析は収益創出における重要な変化と傾向を浮き彫りにし、業界の動向に関する重要な洞察を提供する。

上半期(H1)は1月から6月、下半期(H2)は7月から12月を指す。2024年から2034年までの10年間において、上半期(H1)は8.5%のCAGRで急成長し、下半期(H2)は7.9%とやや低い成長過程が続くと予測される。

続く2025年前半期から2035年前半期にかけては、CAGRが前半期で7.4%に小幅低下し、後半期では7.0%と比較的低水準で推移すると予測される。前半期(H1)では業界全体で110ベーシスポイント(BPS)の減少が見られ、後半期(H2)では90ベーシスポイント(BPS)の減少が確認された。

主要投資セグメント別希少神経疾患治療市場分析

希少神経疾患治療市場は薬剤分類により、抗うつ薬、抗精神病薬、コリンエステラーゼ阻害薬、拮抗薬、免疫調節薬、その他に区分される。投与経路別では、市場は経口薬と注射薬に分類される。

疾患別では、脊髄性筋萎縮症(SMA)、筋萎縮性側索硬化症(ALS)、ナルコレプシー、慢性炎症性脱髄性多発神経炎、ハンチントン病などをカバーする。流通チャネル別では、病院薬局、小売薬局、通信販売薬局、ドラッグストアに区分される。地域別では、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカで市場分析が行われている。

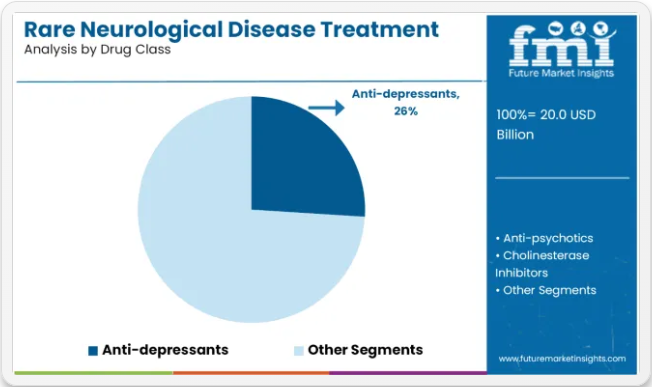

薬剤分類別では、幅広い用途と精神疾患の併存により抗うつ剤が市場を牽引

希少神経疾患治療に用いられる様々な薬剤分類の中で、抗うつ剤は2025年に26%という顕著な市場シェアを占め、最も収益性の高いセグメントであり続けると予測される。このセグメントは2025年から2035年にかけて年平均成長率(CAGR)7.8%で成長すると見込まれている。これらの薬剤は、ハンチントン病、多発性硬化症、ALSなど、うつ病や不安障害などの心理的併存疾患が頻発する疾患の症状管理に広く使用されている。

幅広い用途における適用性と、患者の生活の質向上における実証済みの有効性が、強い需要を牽引している。本セグメントは、SSRI、SNRI、開発中の新規薬剤を含む豊富なパイプラインの恩恵を受けている。

その他カテゴリーには通常、抗けいれん薬、鎮静剤、RNAベースのニューロモジュレーターなどの実験的薬剤が含まれ、これらは導入の初期段階にある。これらの隣接領域での革新が続く一方で、確立された安全性プロファイル、処方における柔軟性、精神疾患診断率の上昇により、抗うつ薬は依然として中核的な治療薬クラスである。

投与経路別では、利便性と費用対効果から経口薬が主流

経口投与経路は希少神経疾患治療市場で主要なシェアを占め、2025年には72%に達すると予測される。経口セグメントは2035年まで年平均成長率7.9%で成長し、患者中心の薬剤送達への製薬業界の注力が背景にある。

経口製剤は、使用の容易さ、患者の高い服薬遵守率、治療環境を問わず広く入手可能であることから好まれる。希少神経内科疾患の患者は長期かつ毎日の服薬が必要となることが多く、経口投与は実用的で侵襲性の低い選択肢となる。さらに経口薬は入院や臨床投与の必要性を排除し、治療関連コストと物流上の負担を軽減する。

特に専門的な点滴センターへのアクセスが限られる低・中所得国において重要である。特に抗うつ剤や遺伝子標的療法における新規経口剤の開発増加が、このセグメントのパイプラインをさらに拡大している。

注射剤と比較して、経口製剤は保管・輸送の容易さという利点も有する。患者中心の薬剤送達への製薬業界の関心が高まる中、経口セグメントは2035年まで年平均成長率(CAGR)7.9%で成長すると予測される。

疾患別では筋萎縮性側索硬化症(ALS)セグメントが30%のシェアを占める

筋萎縮性側索硬化症(ALS)セグメントは30%のシェアを占める。ALS症例は、主に高齢化と診断意識の向上に関連する複数の要因により増加している。ALSは60歳以上の個人に多く見られ、世界の平均寿命が延びるにつれて、加齢に伴う神経内科の発生率も増加しています。

さらに、医療技術の進歩と医療へのアクセス向上により、より早期かつ正確な診断が可能になりました。環境要因、遺伝的素因、生活習慣や職業的曝露との潜在的な関連性も、寄与要因として研究されています。ALS症例の認知度向上と追跡調査の進展も、世界的な報告増加に寄与しています。

流通経路別では、専門薬物取扱いのため病院薬局が主導

病院ベースの流通は収益性の高い状態を維持し、2025年から2035年にかけて年平均成長率(CAGR)7.7%で成長すると予測される。希少神経内科疾患治療薬の流通において、病院薬局は複雑で高コストな治療管理における重要な役割を担うため、最大の収益シェアを獲得すると予想される。

これには遺伝子治療、モノクローナル抗体、注射用生物学的製剤などが含まれ、これらは特殊な保管・投与・モニタリングを必要とする場合が多く、これら全てが病院環境で最も効果的に管理される。多くの希少神経内科疾患は進行性の悪化を伴い、入院サービスを含む連携医療を必要とするため、病院が主要な治療拠点となる。

病院薬局は厳格な規制遵守、投与量の正確性、希少疾患管理を専門とする臨床薬剤師による支援を保証する。さらに、特に米国やヨーロッパでは保険適用が認定医療施設に紐づくため、病院システム内での償還経路がより適切に構築されている。

産業の主なハイライト

ゲノム医療と精密医療が希少神経疾患治療に革命をもたらす

ゲノム医療の出現は、疾患原因となる遺伝子変異を極めて特異的に特定できるため、希少神経疾患の治療を変革した。各患者の疾患反応が独自であり、それを治療の基盤とする精密医療は、標的療法への新たな道を開く。

CRISPR-Cas9遺伝子編集やアンチセンスオリゴヌクレオチド(ASO)などの技術は、特定の遺伝子欠陥を修正または抑制することを目的とした治療法開発の可能性を創出しました。実際、脊髄性筋萎縮症(SMA)治療薬スピナラザなどの承認により、希少神経疾患管理における精密医療の適用可能性が実証されています。全ゲノムシーケンシングや次世代シーケンシング(NGS)といった高度な診断ツールも大規模に適用され、早期かつ正確な診断が可能となり、治療も早期に提供されるようになった。

規制支援とインセンティブが希少神経疾患治療の収益成長を牽引

世界的な規制枠組みは希少神経疾患治療薬の開発を大幅に加速させてきた。米国では「希少疾病用医薬品法」、ヨーロッパではEMAの「希少疾病用医薬品規則」が、税額控除・手数料免除・市場独占権といった優遇措置を製薬企業に付与し、これらの薬剤への投資を促進している。

これらの優遇措置導入後、希少疾病用医薬品の指定・承認件数は急増し、患者数が少ない治療開発における財務リスクが軽減された。さらに規制当局が導入した承認迅速化経路やブレークスルー指定により、革新的な治療法の市場投入までの期間が短縮されている。

希少神経内科疾患は、有病率と治療開発コストが比較的低かった過去にはほとんど注目されていませんでした。規制枠組みがこうした進展の主要な推進力となった背景には、他にもいくつかの理由があります。

特に、1983年に米国で制定された「希少疾病用医薬品法」と、2000年に欧州医薬品庁(EMA)が導入した「希少疾病用医薬品規則」は、製薬企業に財政的・運営上のインセンティブを提供することで基盤を築きました。

この点に関して、これらの枠組みは、患者数が少ない集団の治療における困難を緩和すると同時に、希少疾患向け治療法開発に伴う経済的リスクを軽減する仕組みを構築している。

遺伝子治療の新興用途が市場に機会を創出

遺伝子治療は、希少神経疾患治療において全く新たな可能性の窓を開く。すなわち、疾患の根本原因に直接アプローチする道である。遺伝子導入技術は進歩を遂げ、安全性と有効性が大幅に向上している。開発後期段階にある有望候補として、ALS(筋萎縮性側索硬化症)やデュシェンヌ型筋ジストロフィーが後期臨床試験段階にある。

遺伝子治療分野に参入するバイオテクノロジー企業の増加と製薬メーカーとの戦略的提携は、これらの治療法の早期商業化を加速させる。mRNAベースの治療法やナノテクノロジー駆動型デリバリーシステムといった他の革新的技術は、遺伝子治療の用途をさらに拡大するだろう。

高治療費と限られたアクセスが市場成長を阻害する可能性

最大の課題の一つは、希少神経疾患治療法の開発コストが極めて高額である点だ。例えば患者1人あたり数百万ドルを要するゾルゲンスマ治療は、医療システムと患者双方にとっての経済的障壁を示している。

コストは通常、最先端技術の採用、長い開発サイクル、規模の経済を制限する患者数の少なさによって決定される。このアクセスは、医療インフラの脆弱性と低い保険適用率のため、低・中所得国で最も制限されている。これらの課題に対処するには、成果連動型償還モデルなどの革新的な価格設定と、公平なアクセスに向けた世界協力によってのみ可能となる。

市場の集中

ティア1企業は業界をリードする企業群で、世界市場の52.2%を占める。これらの企業は、幅広い製品ポートフォリオと高い生産能力で際立っている。また、広範な地理的展開、強固な顧客基盤、製造における豊富な経験、そして十分な財務資源を有しており、これにより研究開発の強化や新分野への進出が可能となっている。

ティア1企業は高い評価とブランド価値を有する。ティア1の主要企業には、ファイザー社、ノバルティス・ファーマシューティカルズ社、メルク社、ジョンソン・エンド・ジョンソン・サービス社などが含まれる。

ティア2企業はティア1企業と比較して規模が比較的小さい。ティア2企業は世界市場で29.4%のシェアを占める。これらの企業は最先端技術や広範な世界展開を持たない場合もあるが、規制順守を確保し、優れた技術を有している。

価格競争力に優れ、ニッチ市場をターゲットとする。主要企業にはバイエルAG、グラクソ・スミスクライン社、サノフィS.A.、アッヴィ社(アラガン社)などが含まれる。

ティア1・2と比較し、ティア3企業は受託試験サービスを提供するものの、収益規模が小さく影響力も限定的である。これらの企業は主に1~2カ国で事業を展開し、顧客基盤が限定的である。特定製品に特化しニッチ市場に対応することで、業界に多様性をもたらしている。

国別洞察

以下では、各国における希少神経疾患治療薬市場の分析を扱う。北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカにおける主要国の分析を以下に記載する。

2035年まで米国が北米地域で93.8%の価値シェアを維持し首位を保つと予測される。アジア太平洋地域では中国が2035年までに年平均成長率(CAGR)9.5%を達成すると見込まれる。

政府資金と最先端診断技術へのアクセスが成長を促進

ドイツはイノベーションと研究の拠点であり、希少神経内科治療における重要な市場となっています。マックス・プランク研究所やフラウンホーファー研究機構など世界有数の研究機関を擁するほか、バイエルやベーリンガーインゲルハイムといった世界業界リーダーを含む、高度に発達した製薬業界を有しています。これらの企業は先進的治療法の開発に投資し、ドイツの強力な科学的伝統をさらに発展させています。

政府資金がイノベーションプロセスを促進する様子が窺える。ドイツ研究財団(DFG)プログラムや連邦教育研究省(BMBF)主導の官民連携は、最先端研究への持続的な資金供給を保証している。精密医療はドイツの重点分野であり、疾患を引き起こす特定の遺伝的・分子メカニズムを標的とするこのアプローチは、希少神経内科疾患治療と高い親和性を持つ。

研究開発(R&D)への多額の投資と強固な規制枠組みが米国における成長要因

米国は、研究開発への大規模な投資、厳格な規制体制、そして強力な製薬セクターにより、神経内科の希少治療薬市場を支配してきた。

1983年の希少疾病用医薬品法(Orphan Drug Act)は、税額控除・市場独占権・迅速承認といった優遇措置により、製薬企業が希少疾患治療を優先する契機となった。この法整備により希少疾病用医薬品の指定・承認が急増し、ALS・SMA・ハンチントン病など多くの希少神経疾患が対象となった。

バイオジェン、ノバルティス、ファイザー、バーテックス・ファーマシューティカルズなど、革新に多大な投資を行うバイオテクノロジー・製薬大手が多数存在することも米国の強みである。また、国立衛生研究所(NIH)や有力大学を含む学術研究の活発なエコシステムが、画期的な研究のための重要な資金と資源を形成している。例えば、NIHのBRAINイニシアチブや遺伝子治療研究への資金提供は、神経疾患の治療を大きく前進させた。

インド市場を牽引する要因:増加する有病率、高まる医療意識、進化する政府施策

政府プログラムも市場成長に極めて重要な役割を果たしている。例えば「国家保健ミッション」のようなプログラムは医療アクセスの向上と推進力を目的としている。一部の専門プログラムは希少疾患を対象としている。

例えば、2021年制定の「希少疾患国家政策」は、希少疾患治療への資金拡充と治療法研究開発の支援を目的としている。全国主要病院への希少疾患センターの設置は、診断と医療提供体制をさらに強化した。

インドのバイオテクノロジー業界も国内市場の成長過程を牽引している。バイオコン、バーラト・バイオテック、ドクター・レディーズ・ラボラトリーズといった企業は、国内顧客向けの低コスト製品提供に注力している。これら全ては強力な国内生産基盤によって実現されている。

したがって、インドは世界市場で提供される価格よりも大幅に低いコストで高品質な治療薬を生産できる。これは国内において自己負担医療費が依然として非常に大きな割合を占めているためである。

競争環境

この市場において、参入企業は競争優位性を維持するため複数の戦略を採用している。特に米国やアジア太平洋諸国といった新興市場への地理的拡大は、医療インフラと意識の成長が著しい地域において、これらの企業にとってもう一つの戦略的優先事項となっている。

希少神経内科疾患治療分野における最近の業界動向 業界展望

- 2024年8月、フォン・ヒッペル・リンダウ病(VHL)初の薬物治療薬ベルズチファンが英国国民保健サービス(NHS)での使用を承認された。VHLは主要臓器に腫瘍を引き起こす希少な遺伝性疾患である。経口薬ベルズチファンは腫瘍成長過程を引き起こすタンパク質を阻害し、侵襲的処置の必要性を低減する可能性により患者に希望をもたらす。

- 2024年12月、ノバルティスはハンチントン病治療薬「PTC518」の開発に向け、PTCセラピューティクスと最大29億米ドルのライセンス契約を締結。契約には10億米ドルの前払い金に加え、開発マイルストーン達成に応じた追加支払いが含まれる。

- 2025年1月、ジョンソン・エンド・ジョンソンはイントラ・セルラー・セラピューティクスを146億ドルで買収すると発表した。この戦略的買収により、J&Jは米国で統合失調症および双極性障害の治療薬として承認された経口薬「カプリタ」へのアクセスを獲得する。同薬の売上高は予測期間中に非常に高い水準に達すると見込まれている。

希少神経内科治療産業の主要企業

- Pfizer, Inc

- Novartis Pharmaceuticals Corp.

- Merck & Co.

- Johnson & Johnson Services, Inc.

- Bayer AG

- GlaxoSmithKline , Inc.

- Sanofi S.A.

- AbbVie Inc. (Allergan, Inc.)

- Teva Pharmaceuticals

- F. Hoffmann-La Roche Ltd.

- Others

希少神経疾患治療産業の主要セグメント分析

薬剤分類別:

薬剤分類では、抗うつ薬、抗精神病薬、コリンエステラーゼ阻害薬、拮抗薬、免疫調節薬などに分類される

投与経路別:

投与経路では、経口薬と注射薬に区分される

疾患別:

疾患別では、業界は脊髄性筋萎縮症(SMA)、筋萎縮性側索硬化症(ALS)、ナルコレプシー、慢性炎症性脱髄性多発神経炎、ハンチントン病などに分類される。

流通チャネル別:

流通チャネル別では、病院薬局、小売薬局、通信販売薬局、ドラッグストアに分類される。

地域別:

本レポートでは、北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)の主要国を網羅している。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 世界市場需要(米ドル換算)と数量(単位)分析 2020年~2024年および予測 2025年~2035年(過去分析と将来予測を含む)

- 世界市場 – 価格分析

- グローバル市場分析 2020~2024年および予測 2025~2035年

- 薬剤分類別

- 投与経路別

- 適応症別

- 流通チャネル別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、薬剤クラス別

- 抗うつ薬

- 抗精神病薬

- コリンエステラーゼ阻害薬

- 拮抗薬

- 免疫調節剤

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、投与経路別

- 経口

- 注射

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、適応症別

- 脊髄性筋萎縮症(SMA)

- 筋萎縮性側索硬化症(ALS)

- ナルコレプシー

- 慢性炎症性脱髄性多発神経炎

- ハンチントン病

- その他

- 流通チャネル別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- 病院薬局

- 小売薬局

- 通信販売薬局

- ドラッグストア

- 地域別グローバル市場分析 2020~2024年および予測 2025~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

- 北米販売分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東欧における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における薬剤分類別、投与経路別、適応症別、流通チャネル形態別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Pfizer, Inc

- Novartis Pharmaceuticals Corp.

- Merck & Co.

- Johnson & Johnson Services, Inc.

- Bayer AG

- GlaxoSmithKline, Inc.

- Sanofi S.A.

- AbbVie Inc. (Allergan, Inc.)

- Teva Pharmaceuticals

- F. Hoffmann-La Roche Ltd.

- Others

-

表一覧

表01:世界市場規模(百万米ドル)、2017年~2021年

表02:世界市場規模(百万米ドル)、2022年から2032年

表03:世界市場規模(百万米ドル)および前年比、2022年から2032年

表04:地域別世界アルツハイマー病セグメント規模(百万米ドル)、2017年から2021年

表05:地域別アルツハイマー病セグメント市場規模(百万米ドル)、2022年から2032年

表06:地域別アルツハイマー病セグメント市場シェア、2017年から2021年

表07:地域別アルツハイマー病セグメント市場シェア、2022年から2032年

表08:地域別世界アルツハイマー病セグメント前年比(2022年から2032年)

表09:地域別世界ナルコレプシーセグメント価値(百万米ドル)、2017年から2021年

表10:地域別世界ナルコレプシーセグメント価値(百万米ドル)、2022年から2032年

表11:地域別世界ナルコレプシー市場シェア(2017年~2021年)

表12:地域別世界ナルコレプシー市場シェア(2022年~2032年)

表13:地域別世界ナルコレプシー市場前年比(2022年~2032年)

表14:地域別世界多発性硬化症セグメント市場規模(百万米ドル)、2017年~2021年

表15:地域別世界多発性硬化症セグメント市場規模(百万米ドル)、2022年~2032年

表16:地域別世界多発性硬化症セグメント市場シェア、2017年~2021年

表17:地域別世界多発性硬化症セグメント市場シェア(2022年~2032年)

表18:地域別世界多発性硬化症セグメント前年比(2022年~2032年)

表19:地域別世界筋萎縮性側索硬化症セグメント価値(百万米ドル)(2017年~2021年)

表20:地域別グローバル筋萎縮性側索硬化症セグメント価値(百万米ドル)、2022年から2032年

表21:地域別グローバル筋萎縮性側索硬化症セグメント市場シェア、2017年から2021年

表22:地域別グローバル筋萎縮性側索硬化症セグメント市場シェア、2022年から2032年

表23:地域別 世界筋萎縮性側索硬化症(ALS)セグメント 前年比 2022年から2032年

表24:地域別 世界その他の適応症セグメント 市場規模(百万米ドル) 2017年から2021年

表25:地域別 世界その他の適応症セグメント 市場規模(百万米ドル) 2022年から2032年

表26:地域別グローバルその他の適応症セグメント市場シェア(2017年~2021年)

表27:地域別グローバルその他の適応症セグメント市場シェア(2022年~2032年)

表28:地域別グローバルその他の適応症セグメント前年比(2022年~2032年)

表29:地域別グローバル生物学的製剤セグメント価値(百万米ドル)、2017年から2021年

表30:地域別グローバル生物学的製剤セグメント価値(百万米ドル)、2022年から2032年

表31:地域別グローバル生物学的製剤セグメント市場シェア、2017年から2021年

表32:地域別グローバル生物学的製剤セグメント市場シェア(2022年~2032年)

表33:地域別グローバル生物学的製剤セグメント前年比(2022年~2032年)

表34:地域別グローバル有機化合物セグメント価値(百万米ドル)(2017年~2021年)

表35:地域別グローバル有機化合物セグメント価値(百万米ドル)、2022年から2032年

表36:地域別グローバル有機化合物セグメント市場シェア、2017年から2021年

表37:地域別グローバル有機化合物セグメント市場シェア、2022年から2032年

表38:地域別世界有機化合物セグメント前年比(2022~2032年)

表39:地域別世界注射剤セグメント市場規模(百万米ドル)(2017~2021年)

表40:地域別世界注射剤セグメント市場規模(百万米ドル)(2022~2032年)

表41:地域別グローバル注射剤セグメント市場シェア(2017年~2021年)

表42:地域別グローバル注射剤セグメント市場シェア(2022年~2032年)

表43:地域別グローバル注射剤セグメント前年比(2022年~2032年)

表44:地域別グローバル経口セグメント価値 (百万米ドル)、地域別 2017年から2021年

表45:世界の経口剤セグメント価値(百万米ドル)、地域別 2022年から2032年

表46:世界の経口剤セグメント市場シェア、地域別 2017年から2021年

表47:地域別グローバル経口セグメント市場シェア(2022~2032年)

表48:地域別グローバル経口セグメント前年比(2022~2032年)

表49:地域別グローバルその他セグメント価値(百万米ドル)(2017~2021年)

表50:地域別グローバルその他セグメント価値(百万米ドル)、2022年から2032年

表51:地域別グローバルその他セグメント市場シェア、2017年から2021年

表52:地域別グローバルその他セグメント市場シェア、2022年から2032年

表53:地域別グローバルその他セグメントの前年比成長率(2022年~2032年)

表54:地域別グローバル病院薬局セグメントの市場規模(百万米ドル)(2017年~2021年)

表55:地域別グローバル病院薬局セグメント価値(百万米ドル)、2022年から2032年

表56:地域別グローバル病院薬局セグメント市場シェア、2017年から2021年

表57:地域別グローバル病院薬局セグメント市場シェア、2022年から2032年

表58:地域別グローバル病院薬局セグメントの前年比成長率(2022年~2032年)

表59:地域別グローバル小売薬局セグメントの市場規模(百万米ドル)(2017年~2021年)

表60:地域別グローバル小売薬局セグメントの市場規模(百万米ドル)(2022年~2032年)

表61:地域別グローバル小売薬局セグメント市場シェア(2017年~2021年)

表62:地域別グローバル小売薬局セグメント市場シェア(2022年~2032年)

表63:地域別グローバル小売薬局セグメント前年比(2022年~2032年)

表64:地域別グローバルオンライン薬局セグメント市場規模(百万米ドル)、2017年~2021年

表65:地域別グローバルオンライン薬局セグメント市場規模(百万米ドル)、2022年~2032年

表66:地域別グローバルオンライン薬局セグメント市場シェア、2017年~2021年

表67:地域別グローバルオンライン薬局セグメント市場シェア(2022年~2032年)

表68:地域別グローバルオンライン薬局セグメント前年比(2022年~2032年)

表69:北米市場規模(百万米ドル)、国別 2017~2021年

表70:北米市場規模(百万米ドル)、国別 2022~2032年

表70:北米市場規模(百万米ドル)、適応症別 2017~2021年

表72:北米市場規模(百万米ドル)、適応症別 2022年から2032年

表73:北米市場規模(百万米ドル)、薬剤タイプ別 2017年から2021年

表74:北米市場規模(百万米ドル)、薬剤タイプ別 2022年から2032年

表75:北米市場規模(百万米ドル)、投与経路別 2017年から2021年

表76:北米市場規模(百万米ドル)、投与経路別 2022年から2032年

表77:北米市場規模(百万米ドル)、流通チャネル別 2017年から2021年

表78:北米市場規模(百万米ドル)、流通チャネル別 2022年から2032年

表79:ラテンアメリカ市場規模(百万米ドル)、国別 2017年から2021年

表80:ラテンアメリカ市場規模(百万米ドル)、国別 2022年から2032年

表81:ラテンアメリカ市場規模(百万米ドル)、適応症別 2017年から2021年

表82:ラテンアメリカ市場規模(百万米ドル)、適応症別 2022年から2032年

表83:ラテンアメリカ市場規模(百万米ドル)、薬剤タイプ別 2017年から2021年

表84:ラテンアメリカ市場規模(百万米ドル)、薬剤タイプ別 2022年から2032年

表85:ラテンアメリカ市場規模(百万米ドル)、投与経路別 2017年から2021年

表86:ラテンアメリカ市場規模(百万米ドル)、投与経路別 2022年から2032年

表87:ラテンアメリカ市場規模(百万米ドル)、流通経路別 2017年から2021年

表88:ラテンアメリカ市場規模(百万米ドル)、流通チャネル別 2022年から2032年

表89:欧州市場規模(百万米ドル)、国別 2017年から2021年

表90:欧州市場規模(百万米ドル)、国別 2022年から2032年

表91:欧州市場規模(百万米ドル)、適応症別 2017年から2021年

表92:欧州市場規模(百万米ドル)、適応症別 2022年から2032年

表93:欧州市場規模(百万米ドル)、薬剤タイプ別 2017年から2021年

表94:欧州市場規模(百万米ドル)、薬剤タイプ別 2022年から2032年

表95:欧州市場規模(百万米ドル)、投与経路別 2017年から2021年

表96:欧州市場規模(百万米ドル)、投与経路別 2022年から2032年

表97:欧州市場規模(百万米ドル)、流通チャネル別 2017年から2021年

表98:欧州市場規模(百万米ドル)、流通チャネル別 2022年から2032年

表 99:日本市場規模(百万米ドル)、国別 2017 年から 2021 年

表 100:日本市場規模(百万米ドル)、国別 2022 年から 2032 年

表 101:日本市場規模(百万米ドル)、適応症別 2017 年から 2021 年

表 102:日本市場規模(百万米ドル)、適応症別 2022 年から 2032 年

表 103:日本市場規模(百万米ドル)、薬剤タイプ別 2017 年から 2021 年

表 104:日本市場規模(百万米ドル)、薬剤タイプ別 2022 年から 2032 年

表 105:投与方法別日本市場規模(百万米ドル)、2017 年から 2021 年

表 106:投与方法別日本市場規模(百万米ドル)、2022 年から 2032 年

表 107:流通経路別日本市場規模(百万米ドル)、2017 年~2021 年

表 108:流通経路別日本市場規模(百万米ドル)、2022 年~2032 年

表 109:国別 APEJ 市場規模(百万米ドル)、2017 年~2021 年

表110:APEJ市場規模(百万米ドル)、国別 2022年から2032年

表111:APEJ市場規模(百万米ドル)、適応症別 2017年から2021年

表112:APEJ市場規模(百万米ドル)、適応症別 2022年から2032年

表113:APEJ市場規模(百万米ドル)、薬剤タイプ別 2017年から2021年

表114:APEJ市場規模(百万米ドル)、薬剤タイプ別 2022年から2032年

表115:APEJ市場規模(百万米ドル)、投与経路別 2017年から2021年

表116:投与経路別 APEJ 市場規模(百万米ドル)、2022年から2032年

表117:流通チャネル別 APEJ 市場規模(百万米ドル)、2017年から2021年

表118:APEJ市場規模(百万米ドル)、流通チャネル別 2022年~2032年

表119:MEA市場規模(百万米ドル)、国別 2017年~2021年

表120:MEA市場規模(百万米ドル)、国別 2022~2032年

表121:MEA市場規模(百万米ドル)、適応症別 2017~2021年

表122:MEA市場規模(百万米ドル)、適応症別 2022~2032年

表123:MEA市場規模(百万米ドル)、薬剤タイプ別 2017年~2021年

表124:MEA市場規模(百万米ドル)、薬剤タイプ別 2022年~2032年

表125:MEA市場規模(百万米ドル)、投与経路別 2017年~2021年

表126:投与方法別MEA市場規模(百万米ドル)、2022年から2032年

表127:流通チャネル別MEA市場規模(百万米ドル)、2017年から2021年

表128:MEA市場規模(百万米ドル)、流通チャネル別 2022年~2032年

図表一覧

図01:世界市場規模(百万米ドル)、2017年~2021年

図02:世界市場規模(百万米ドル)予測、2022年~2032年

図03:世界市場規模(百万米ドル)および前年比、2022年から2032年

図04:地域別世界アルツハイマー病セグメント市場規模(百万米ドル)、2017年から2021年

図05:地域別世界アルツハイマー病セグメント市場規模(百万米ドル)、2022年から2032年

図06:地域別アルツハイマー病セグメントの前年比成長率、2022年から2032年

図07:地域別ナルコレプシーセグメント市場規模(百万米ドル)、2017年から2021年

図08:地域別ナルコレプシーセグメント市場規模(百万米ドル)、2022年から2032年

図09:地域別世界ナルコレプシー市場セグメント前年比成長率(2022年~2032年)

図10:地域別世界多発性硬化症市場セグメント市場規模(百万米ドル)(2017年~2021年)

図11:地域別世界多発性硬化症市場セグメント市場規模(百万米ドル)(2022年~2032年)

図12:地域別世界多発性硬化症セグメント前年比成長率、2022年から2032年

図13:地域別世界筋萎縮性側索硬化症セグメント市場規模(百万米ドル)、2017年から2021年

図14:地域別世界筋萎縮性側索硬化症(ALS)セグメント市場規模(百万米ドル)、2022年から2032年

図15:地域別世界筋萎縮性側索硬化症(ALS)セグメント前年比成長率、2022年から2032年

図16:地域別グローバルその他適応症セグメント市場規模(百万米ドル)、2017年~2021年

図17:地域別グローバルその他適応症セグメント市場規模(百万米ドル)、2022年~2032年

図18:地域別グローバルその他適応症セグメントの前年比成長率(2022~2032年)

図19:地域別グローバル生物学的製剤セグメント市場規模(百万米ドル)(2017~2021年)

図20:地域別グローバル生物学的製剤セグメント市場規模(百万米ドル)(2022~2032年)

図21:地域別グローバル生物学的製剤セグメント前年比成長率、2022年から2032年

図22:地域別グローバル有機化合物セグメント市場規模(百万米ドル)、2017年から2021年

図23:地域別グローバル有機化合物セグメント市場規模(百万米ドル)、2022年から2032年

図24:地域別グローバル有機化合物セグメントの前年比成長率(2022年~2032年)

図25:地域別グローバル注射剤セグメント市場規模(百万米ドル)(2017年~2021年)

図26:地域別グローバル注射剤セグメント市場規模(百万米ドル)、2022年~2032年

図27:地域別グローバル注射剤セグメント前年比成長率、2022年~2032年

図28:地域別グローバル経口剤セグメント市場規模(百万米ドル)、2017年~2021年

図29:地域別グローバル経口剤セグメント市場規模(百万米ドル)、2022年~2032年

図30:地域別グローバル経口剤セグメント前年比成長率、2022年~2032年

図31:地域別グローバルその他セグメント市場規模(百万米ドル)、2017年~2021年

図32:地域別グローバルその他セグメント市場規模(百万米ドル)、2022年から2032年

図33:地域別グローバルその他セグメント前年比成長率、2022年から2032年

図34:地域別グローバル病院薬局セグメント市場規模(百万米ドル)、2017年から2021年

図35:地域別グローバル病院薬局セグメント市場規模(百万米ドル)、2022年から2032年

図36:地域別グローバル病院薬局セグメント前年比成長率、2022年から2032年

図37:地域別グローバル小売薬局セグメント市場規模(百万米ドル)、2017年から2021年

図38:地域別グローバル小売薬局セグメント市場規模(百万米ドル)、2022年から2032年

図39:地域別グローバル小売薬局セグメント前年比成長率、2022年から2032年

図40:地域別グローバルオンライン薬局セグメント市場規模(百万米ドル)、2017年から2021年

図41:地域別グローバルオンライン薬局セグメント市場規模(百万米ドル)、2022年から2032年

図42:地域別グローバルオンライン薬局セグメントの前年比成長率、2022年から2032年

図43:国別北米市場規模(百万米ドル)、2017年から2021年

図44:国別北米市場規模(百万米ドル)、2022年から2032年

図45:北米市場規模(百万米ドル)、適応症別 2017~2021年

図46:北米市場規模(百万米ドル)、適応症別 2022~2032年

図47:北米市場規模(百万米ドル)、薬剤タイプ別 2017~2021年

図48:北米市場規模(百万米ドル)、薬剤タイプ別 2022年~2032年

図49:北米市場規模(百万米ドル)、投与経路別 2017年~2021年

図50:北米市場規模(百万米ドル)、投与経路別 2022年~2032年

図51:北米市場規模(百万米ドル)、流通チャネル別 2017年~2021年

図52:北米市場規模(百万米ドル)、流通チャネル別 2022年~2032年

図53:ラテンアメリカ市場規模(百万米ドル)、国別 2017年から2021年

図54:ラテンアメリカ市場規模(百万米ドル)、国別 2022年から2032年

図55: ラテンアメリカ市場規模(百万米ドル)、適応症別 2017年から2021年

図56:ラテンアメリカ市場規模(百万米ドル)、適応症別 2022年から2032年

図57:ラテンアメリカ市場規模(百万米ドル)、薬剤タイプ別 2017年から2021年

図58:ラテンアメリカ市場規模(百万米ドル)、薬剤タイプ別 2022年から2032年

図59:ラテンアメリカ市場規模(百万米ドル)、投与経路別 2017年から2021年

図60:ラテンアメリカ市場規模(百万米ドル)、投与経路別 2022年から2032年

図61:ラテンアメリカ市場規模(百万米ドル)、流通チャネル別 2017年~2021年

図62:ラテンアメリカ市場規模(百万米ドル)、流通チャネル別 2022年~2032年

図63:欧州市場規模(百万米ドル)、国別 2017年~2021年

図64:欧州市場規模(百万米ドル)、国別 2022年から2032年

図65:欧州市場規模(百万米ドル)、適応症別 2017年から2021年

図66:欧州市場規模(百万米ドル)、適応症別 2022年から2032年

図67:欧州市場規模(百万米ドル)、薬剤タイプ別 2017年から2021年

図68:欧州市場規模(百万米ドル)、薬剤タイプ別 2022年から2032年

図69:欧州市場規模(百万米ドル)、投与経路別 2017年から2021年

図70:欧州市場規模(百万米ドル)、投与経路別 2022年から2032年

図71:欧州市場規模(百万米ドル)、流通チャネル別 2017年から2021年

図72:欧州市場規模(百万米ドル)、流通チャネル別 2022年から2032年

図73:日本市場規模(百万米ドル)、国別 2017年から2021年

図74:日本市場規模(百万米ドル)、国別 2022年から2032年

図75:日本市場規模(百万米ドル)、適応症別 2017年から2021年

図76:日本市場規模(百万米ドル)、適応症別 2022年から2032年

図77:日本市場規模 (百万米ドル)、投与経路別 2017年から2021年

図78:日本市場規模(百万米ドル)、薬剤タイプ別 2022年から2032年

図79:日本市場規模(百万米ドル)、投与経路別 2017年から2021年

図80:日本市場規模(百万米ドル)、投与経路別 2022年から2032年

図81:日本市場規模(百万米ドル)、流通経路別 2017年から2021年

図82:日本市場規模(百万米ドル)、流通経路別 2022年から2032年

図83:APEJ市場規模(百万米ドル)、国別 2017年~2021年

図84:APEJ市場規模(百万米ドル)、国別 2022年~2032年

図85:APEJ市場規模(百万米ドル)、適応症別 2017年~2021年

図86:APEJ市場規模(百万米ドル)、適応症別 2022年から2032年

図87:APEJ市場規模(百万米ドル)、薬剤タイプ別 2017年から2021年

図88:APEJ市場規模(百万米ドル)、薬剤タイプ別 2022年から2032年

図89:APEJ市場規模(百万米ドル)、投与経路別 2017年~2021年

図90:APEJ市場規模(百万米ドル)、投与経路別 2022年~2032年

図91:APEJ市場規模(百万米ドル)、流通チャネル別 2017年~2021年

図92:APEJ市場規模(百万米ドル)、流通チャネル別 2022~2032年

図93:MEA市場規模(百万米ドル)、国別 2017~2021年

図94:MEA市場規模(百万米ドル)、国別 2022年~2032年

図95:MEA市場規模(百万米ドル)、適応症別 2017年~2021年

図96:MEA市場規模(百万米ドル)、適応症別 2022年~2032年

図97:MEA市場規模(百万米ドル)、薬剤タイプ別 2017年~2021年

図98:MEA市場規模(百万米ドル)、薬剤タイプ別 2022年~2032年

図99:MEA市場規模(百万米ドル)、投与経路別 2017年~2021年

図100:投与方法別MEA市場規模(百万米ドル)、2022年から2032年

図101:流通チャネル別MEA市場規模(百万米ドル)、2017年から2021年

図102:流通チャネル別MEA市場規模(百万米ドル)、2022年から2032年

❖本調査資料に関するお問い合わせはこちら❖