❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

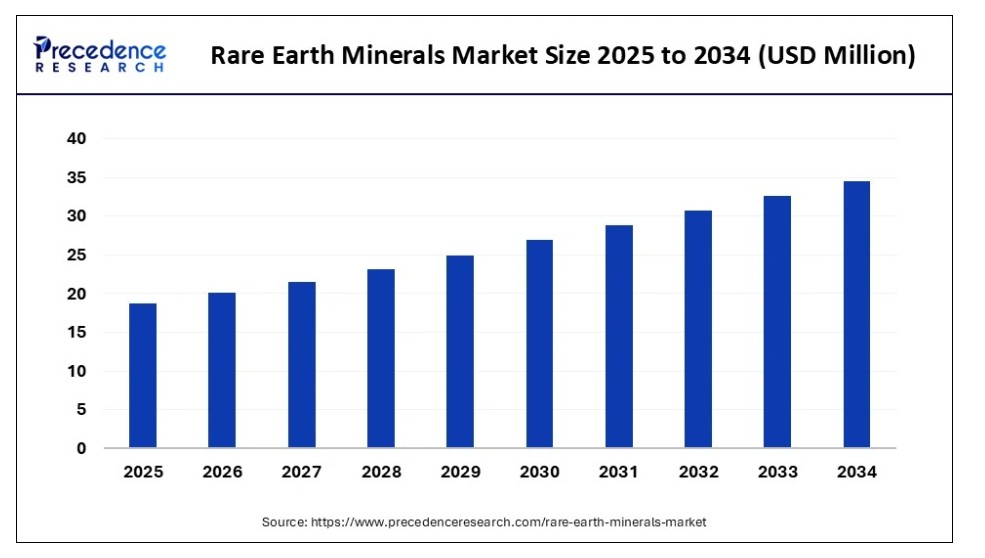

レアアース鉱物市場は、テクノロジーとグリーンエネルギー分野での需要増加に伴い進化しています。市場動向、イノベーション、競合分析を解説します。市場の成長は、クリーンエネルギー技術、電気自動車、高度な電子機器への需要増加が主な要因となっています。

レアアース鉱物市場 主要ポイント

- アジア太平洋地域は2024年にレアアース鉱物市場で最大の売上高シェアを占めました。

- 北米は今後数年間で最も高い成長率を示すと予想されています。

- 種類別では、軽レアアース元素(LREE)セグメントが2024年に市場最大の売上高シェアを占めました。

- 種類別では、重希土類元素(HREE)セグメントが予測期間中に最も高い成長率を示すと予想されています。

- 用途別では、磁石セグメントが2024年に市場を支配しました。

- 用途別では、バッテリーセグメントが今後数年間で最も高い成長率を示すと予想されています。

- 最終用途産業別では、電子機器セグメントが2024年に市場の大部分を占めました。

- 最終用途産業別では、自動車セグメントが予測期間中に最も高い成長率を示すと予想されています。

AIがレアアース鉱物市場に与える影響

人工知能は、生産量の増加、環境影響の低減、資源発見の加速により、レアアース鉱物市場を劇的に変革しています。人工知能駆動の予測分析は、鉱山作業において高収率の鉱床の発見、掘削ルートの最適化、探査費用と時間の削減に活用されています。地質データは、機械学習アルゴリズムにより分析され、未開発資源を正確に特定しています。AIは、加工・精製工程におけるプロセスをリアルタイムで自動化・監視し、回収率向上とエネルギー使用量の削減を実現しています。

さらに、自律型機械とAI駆動型ロボットは、危険な環境での労働依存度を低減し、作業者の安全性を向上させています。電子廃棄物における分離工程の最適化と材料識別を通じて、人工知能は抽出に加え、レアアースのリサイクルにも貢献しています。探査から回収までのバリューチェーンの全段階においてAIの活用が増加しており、政府と企業が持続可能なレアアースサプライチェーンの確保に努める中、業界はよりスマートでクリーン、かつレジリエントなものへと進化しています。

市場概要

レアアース鉱物市場は、電気自動車、再生可能エネルギー、消費者電子機器における需要の増加により、著しい成長を遂げています。レアアース鉱物は永久磁石や高機能部品の製造に不可欠です。各国政府は生産の現地化と他国への依存度低減に努めており、市場拡大を支援しています。リサイクル技術の発展も市場成長に寄与しています。サプライチェーンの課題にもかかわらず、戦略的投資とクリーンエネルギー・先進製造分野での応用拡大を背景に、市場は堅調な成長が見込まれています。

レアアース鉱物はなぜ未来において重要なのでしょうか?

スマートフォン、風力タービン、電気自動車などのスマートデバイスはレアアース鉱物から製造されています。これらの鉱物は、これらの技術の機能性を延長し、向上させます。世界がデジタルツールとクリーンエネルギーへの移行を進める中、これらの鉱物の需要は急速に増加しています。輸入依存度を軽減するため、多くの国がレアアースの採掘とリサイクルに投資しています。さらに、これらの鉱物は衛星の医療機器や防衛装備にも不可欠です。これらなしでは、高技術で持続可能な未来を築くことは困難です。

レアアース鉱物市場成長要因

- 電気自動車(EV):EVモーターにおけるネオジムとジスプロシウムの需要拡大が牽引しています。

- 再生可能エネルギー: 風力タービンはレアアース磁石に依存しており、グリーンエネルギーの拡大に伴い需要が拡大しています。

- 消費者電子機器: スマートフォン、ノートパソコンなどのデバイスはレアアース元素に依存しています。

- 地政学的緊張: 各国は中国への依存を減らすため、サプライチェーンの多様化を進めています。

- 政府支援: 米国、EU、アジアでは、国内のレアアース生産と加工を促進する取り組みが進んでいます。

- リサイクル技術革新:電子廃棄物から希土類元素を持続可能に回収する新技術が台頭しています。

市場動向

成長要因

消費者電子機器とAI技術の生産増加

消費者電子機器とAI技術の生産増加は、希土類鉱物市場の成長を牽引する主要因です。スマートフォン、ノートパソコン、データセンター、AIプロセッサーなどのハイエンド電子機器は、ガドリニウム、ユーロピウム、テルビウムなどの希土類元素に依存しています。これらの部品は、熱伝導率、色品質、画像解像度の向上に不可欠です。AIハードウェアと量子コンピューティングコンポーネントの需要増加により、チップ製造と熱放散モジュールにおけるレアアース元素の需要がさらに増加しています。消費者電子機器企業がAI統合製品を導入する中で、デバイス小型化と性能最適化のため、レアアース元素は不可欠な存在となっています。

リサイクルと技術革新

レアアースは世界的に希少です。都市鉱山開発とリサイクルの技術革新が加速しています。電子機器や磁石の寿命が尽きかけた製品からレアアースを回収するため、企業は循環型システムを構築しています。バイオリーシング溶剤抽出やAIベースの選別技術革新により、リサイクルが収益化可能になっています。この傾向は環境持続可能性目標を支援し、サプライチェーンのレジリエンスを強化し、新規採掘の負担を軽減します。

制約

環境問題

鉱山開発プロセスは環境への影響を伴い、希土類鉱物市場の成長に重大な影響を及ぼしています。有害廃棄物の大量発生に加え、希土類鉱山開発は環境中に放射性物質を放出するケースが頻繁に発生します。管理の不備は生態系、土壌、水源の汚染を引き起こす可能性があります。抗議活動と規制の強化は、世界最大の生産国である中国を含む多くの地域で発生しています。レアアース採掘が環境に与える損害を考慮すると、生産拡大の持続可能性に関する疑問が浮上しています。新規採掘プロジェクトの総コストと所要時間も、これらの問題により増加しています。企業は、規制の遅延や公共の反発により承認を取得するのが困難になっています。企業は、運営コストを増加させるグリーン採掘技術の導入圧力が高まっています。

機会

航空宇宙・防衛分野からの需要増加

レーダー部品、ジェットエンジン、精密誘導弾薬、高度な防衛システムなどには、サマリウムやイットリウムなどのレアアース元素が使用されています。政府が防衛予算を拡大し戦略的自立を重視する中、これらの材料の供給業者は長期的な高収益契約を獲得する可能性があります。この傾向は、高熱・高性能用途に特化したレアアース合金開発企業や磁石製造企業にも機会をもたらします。

レアアース代替技術における技術革新

代替技術は短期的なイノベーションの機会を提供しますが、長期的な脅威にもなります。企業は、性能を損なわずにレアアースの使用量を削減するハイブリッド配合を調査しています。これは、電子機器メーカー、グリーンテクノロジー企業、磁石開発企業にとって有利です。磁気工学、ナノテクノロジー、材料科学の先端を走る企業は、効果的な代替品や添加剤を提供することで、知的財産権やライセンス収入を獲得できます。

タイプ別分析

なぜ軽希土類元素(LREE)セグメントが市場を支配したのか?

軽希土類元素(LREE)セグメントは、2024年に希土類鉱物市場で最大の売上高シェアを占めました。これは主に、LREEが電子機器、化学加工、クリーンエネルギー分野で幅広い用途を有するためです。ネオジム、ランタン、セリウムは、豊富な供給量のため幅広い用途に利用される軽希土類元素の例です。これらの元素は重希土類元素よりも容易に抽出できるため、コストと作業の複雑さを低減できます。LREEは、風力タービンや電気自動車用の永久磁石、ガラス研磨、流体分解触媒など、多様な用途に広く活用されています。

重希土類元素(HREE)セグメントは、クリーンエネルギー、防衛、ハイテク産業における需要の増加により、予測期間中に最も急速な成長率を示すと予想されています。これらの成分は、風力タービン、航空機、電気自動車などに使用される高温耐性永久磁石の製造に不可欠です。戦略的価値の高さと供給の限られさから、リサイクルと探査への投資が大幅に増加しています。セグメントの成長は、HREEの供給源と供給網の拡大を目指す地政学的戦略の強化にも起因しています。2025年4月、Shenghe ResourceはアフリカとオーストラリアのHREE鉱床へのアクセスを強化するため、Peak Rare Earthsの20%を取得すると発表しました。

アプリケーションインサイト

2024年に市場で磁石セグメントが支配的となった要因は?

磁石セグメントは2024年にレアアース鉱物市場で最大の売上高シェアを占めました。これは主に、クリーンエネルギーと先端技術システムにおける不可欠な役割によるものです。NdFeB磁石は、卓越した磁気強度とエネルギー効率を特徴とし、電気モーター、風力タービン、MRIスキャナーの重要な部品です。環境配慮型インフラと交通手段への移行に伴い、高性能磁石の需要がますます高まり、レアアースの消費が安定的に増加しています。

- 2025年3月、PensanaはイギリスにあるSaltend工場の操業開始を発表し、欧州の磁石産業向けにネオジム・プラセオジム酸化物を供給します。

一方、バッテリー部門は今後最も急速な成長率を示すと予想されています。この成長は、電気自動車とエネルギー貯蔵デバイスの生産増加に起因しています。ニッケル金属水素電池は、耐久性と熱安定性に優れることで知られており、ランタンやセリウムなどのレアアース元素が不可欠です。性能向上を目的とした新興のバッテリー化学組成では、レアアース元素の採用も進んでいます。バッテリー製造とリサイクルプログラムにおけるレアアースの需要拡大を受け、政府と自動車メーカーはEVインフラ整備に大規模な投資を行っています。

最終用途産業の洞察

なぜ電子機器セグメントが市場を支配したのか?

電子機器セグメントは2024年に最大の売上高シェアを占め、レアアース鉱物市場を支配しました。電子機器産業はレアアース元素の最大の消費産業であり、スマートフォン、ノートパソコン、テレビ、医療機器などに使用されています。リン酸スクリーンや画像装置では、ユーロピウム、イットリウム、テルビウムなどのレアアース元素が不可欠です。レアアースは、スマートデバイスやOLED、マイクロLEDなどのディスプレイ技術革新の継続的な需要により、このダイナミックな産業にとって依然として不可欠です。さらに、スマート電子機器用のバッテリー生産の増加がレアアース元素の需要を後押ししています。

- 2025年1月、昭和電工は、日本の消費者向け電子機器およびディスプレイメーカーへのレアアース蛍光体の供給契約を拡大すると発表しました。

一方、自動車部門は、世界的な電気自動車(EV)とハイブリッド車の普及拡大を背景に、予測期間中に最も高い成長率を示すと予想されています。電気モーター、再生ブレーキシステム、パワーエレクトロニクスに不可欠なレアアース磁石が鍵を握っています。EVへの政府支援と排出ガス規制の強化により、自動車メーカーは生産目標を達成するため、レアアースの長期供給を確保する動きが加速しています。

地域別動向

なぜアジア太平洋地域がレアアース鉱物市場を支配しているのか?

アジア太平洋地域は2024年にレアアース鉱物市場で最大の売上高シェアを占めました。これは、同地域が豊富な埋蔵量、垂直統合されたサプライチェーン、特に中国における大規模な生産能力を有しているためです。電子機器、電気自動車(EV)、再生可能エネルギーなどの最終用途産業からの高い需要が、市場の成長をさらに後押ししています。コスト効率の良い採掘技術と高度な精製技術が地域の市場に利益をもたらしています。中国は、上流から下流までの活動で支配的な地位を占めるため、世界最大のレアアース元素の供給国です。地域のグローバルな供給における支配的地位は、輸出優遇措置と政府支援政策によりさらに強化されています。

- 2025年3月18日、中国北方レアアースグループは、ベイヨン・オボのレアアース加工施設を拡張し、生産量を15%増加させ、グローバルな供給能力を強化すると発表しました。

北米は、レアアース材料のサプライチェーン強化と資源自立を目指す戦略的取り組みにより、今後数年間で最も急速な成長率を記録すると予想されています。米国は、レアアースの採掘、精製、リサイクルプロジェクトへの大規模な投資を通じて、輸入依存度を軽減する方針です。税制優遇措置、補助金、防衛分野の調達支援など、政府の支援政策により、国内の探査と生産が拡大しています。北米のこの重要な鉱物分野における成長は、防衛とクリーンエネルギー部門からの需要増加にも後押しされています。さらに、EVの生産増加とクリーンエネルギーへの急速な移行が、地域市場の成長を促進しています。

欧州は著しい成長が見込まれる地域とされています。欧州のレアアース鉱物市場成長は、堅固な採掘政策、重要な原材料の供給地多様化に向けた戦略的取り組み、厳格な規制枠組みに支えられています。レアアースは欧州連合(EU)のグリーンエネルギーとデジタル変革に不可欠とされ、地域全体で採掘・加工プロジェクトへの資金提供と支援が実施されています。欧州は、環境規制と循環型経済政策に重点を置くことで、安全で持続可能なレアアース生態系の構築にコミットしています。これには、電子廃棄物や使用済み製品からのレアアースのリサイクルが含まれます。さらに、再生可能エネルギーの需要増加が地域市場の成長を後押しする見込みです。

レアアース鉱物市場企業

- Lynas Rare Earths Ltd

- Arafura Resources Ltd

- Alkane Resource Ltd

- Avalon Rare Metals Inc

- Molycorp

- Lluka Resources Limited

- Great Western Minerals Group Ltd

- IREL Materials

- Ucore Rare Metals Inc

- MP Materials

- Rising Nonferrous Metals Co Ltd

- Solvay

- Texas Mineral Resources Corp.

最近の動向

- 2025年3月、アラフールはトラクシスとネオジム・プラセオジム酸化物の生産を優先する5年間のオフテイク契約を締結しました。この契約では、5年間で年間最低100トンの供給が約束されています。これはアラフールの3件目の長期供給契約であり、同社のノランドプロジェクトでの生産開始に先立ち、その地位を強化するものです。この契約は、電気自動車と風力タービン産業からの需要拡大を支援します。

- 2025年1月、SCCLはレアアース探査と再生可能エネルギープロジェクトに特化した2つの新会社の設立を発表しました。新会社の1つは、インドとラテンアメリカにおけるレアアース鉱床の探査に専念します。この動きは、インドが中国からの鉱物輸入依存度を削減する戦略的目標と一致しています。

レポートでカバーされるセグメント

タイプ別

- 軽希土類元素(LREE)- 主要

- 重希土類元素(HREE)- 最も急速に成長

用途別

- 磁石

- 触媒

- 金属

- 研磨

- ガラス

- バッテリー

- セラミックス

最終用途産業別

- 自動車

- 電子

- エネルギー

- 航空宇宙・防衛

- 医療

- その他

地域別

- 北米

- アジア太平洋

- ヨーロッパ

- 中東・アフリカ

- ラテンアメリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概観

第4章 市場変数と範囲

4.1. 概要

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章 COVID-19がレアアース鉱物市場に与える影響

5.1. COVID-19の現状:レアアース鉱物産業への影響

5.2. COVID-19の影響評価:産業への影響

5.3. COVID-19の影響:主要な政府政策(グローバル)

5.4. COVID-19の現状における市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する主要戦略

7.1.3. ベンダー動向

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章. グローバルレアアース鉱物市場(タイプ別)

8.1. レアアース鉱物市場(タイプ別)の売上高と数量

8.1.1 軽希土類元素(LREE)- 支配的

8.1.1.1 市場売上高と数量予測

8.1.2 重希土類元素(HREE)- 最も急速に成長

8.1.2.1 市場売上高と数量予測

第9章 グローバル希土類鉱物市場(用途別)

9.1. 希土類鉱物市場規模(売上高と出荷量)-用途別

9.1.1. 磁石

9.1.1.1. 市場規模(売上高と出荷量)予測

9.1.2. 触媒

9.1.2.1. 市場規模(売上高と出荷量)予測

9.1.3. 製錬

9.1.3.1. 市場規模(売上高と出荷量)予測

9.1.4. 研磨

9.1.4.1. 市場売上高と出荷量予測

9.1.5. ガラス

9.1.5.1. 市場売上高と出荷量予測

9.1.6. バッテリー

9.1.6.1. 市場売上高と出荷量予測

9.1.7. セラミックス

9.1.7.1. 市場売上高と出荷量予測

第10章. グローバルレアアース鉱物市場(最終用途産業別)

10.1. レアアース鉱物市場売上高と販売量(最終用途産業別)

10.1.1. 自動車

10.1.1.1. 市場売上高と販売量予測

10.1.2. 電子機器

10.1.2.1. 市場売上高と販売量予測

10.1.3. エネルギー

10.1.3.1. 市場売上高と販売量予測

10.1.4. 航空宇宙・防衛

10.1.4.1. 市場売上高と販売量予測

10.1.5. 医療

10.1.5.1. 市場売上高と販売量予測

10.1.6. その他

10.1.6.1. 市場売上高と販売量予測

第11章 グローバルレアアース鉱物市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. 市場売上高と販売量予測(種類別)

11.1.2. 市場売上高と販売量予測(用途別)

11.1.3. 市場売上高と販売量予測(最終用途産業別)

11.1.4. アメリカ

11.1.4.1. 市場売上高と販売量予測(種類別)

11.1.4.2. 市場売上高と販売量予測(用途別)

11.1.4.3. 市場売上高と販売量予測(最終用途産業別)

11.1.5. 北米その他

11.1.5.1. 市場売上高と販売量予測(種類別)

11.1.5.2. 市場収益と販売量予測、用途別

11.1.5.3. 市場収益と販売量予測、最終用途産業別

11.2. ヨーロッパ

11.2.1. 市場収益と販売量予測、種類別

11.2.2. 市場収益と販売量予測、用途別

11.2.3. 市場収益と販売量予測、最終用途産業別

11.2.4. イギリス

11.2.4.1. 市場売上高と販売量予測(タイプ別)

11.2.4.2. 市場売上高と販売量予測(用途別)

11.2.4.3. 市場売上高と販売量予測(最終用途産業別)

11.2.5. ドイツ

11.2.5.1. 市場売上高と販売量予測(タイプ別)

11.2.5.2. 市場売上高と出荷量予測(用途別)

11.2.5.3. 市場売上高と出荷量予測(最終用途産業別)

11.2.6. フランス

11.2.6.1. 市場売上高と出荷量予測(製品タイプ別)

11.2.6.2. 市場売上高と出荷量予測(用途別)

11.2.6.3. 市場売上高と販売量予測(最終用途産業別)

11.2.7. その他の欧州

11.2.7.1. 市場売上高と販売量予測(製品タイプ別)

11.2.7.2. 市場売上高と販売量予測(用途別)

11.2.7.3. 市場売上高と販売量予測(最終用途産業別)

11.3. アジア太平洋

11.3.1. 市場売上高と出荷量予測(製品タイプ別)

11.3.2. 市場売上高と出荷量予測(用途別)

11.3.3. 市場売上高と出荷量予測(最終用途産業別)

11.3.4. インド

11.3.4.1. 市場売上高と出荷量予測(製品タイプ別)

11.3.4.2. 市場売上高と出荷量予測(用途別)

11.3.4.3. 市場売上高と出荷量予測(最終用途産業別)

11.3.5. 中国

11.3.5.1. 市場売上高と出荷量予測(製品タイプ別)

11.3.5.2. 市場売上高と出荷量予測(アプリケーション別)

11.3.5.3. 市場売上高と出荷量予測(最終用途産業別)

11.3.6. 日本

11.3.6.1. 市場売上高と出荷量予測(タイプ別)

11.3.6.2. 市場売上高と出荷量予測(用途別)

11.3.6.3. 市場売上高と出荷量予測(最終用途産業別)

11.3.7. アジア太平洋地域(その他)

11.3.7.1. 市場売上高と出荷量予測(タイプ別)

11.3.7.2. 市場売上高と出荷量予測(用途別)

11.3.7.3. 市場売上高と出荷量予測(最終用途産業別)

11.4. MEA

11.4.1. 市場売上高と出荷量予測(製品タイプ別)

11.4.2. 市場売上高と出荷量予測(用途別)

11.4.3. 市場売上高と出荷量予測(最終用途産業別)

11.4.4. GCC

11.4.4.1. 市場売上高と出荷量予測(タイプ別)

11.4.4.2. 市場売上高と出荷量予測(用途別)

11.4.4.3. 市場売上高と出荷量予測(最終用途産業別)

11.4.5. 北アフリカ

11.4.5.1. 市場売上高と出荷量予測(タイプ別)

11.4.5.2. 市場売上高と出荷量予測(用途別)

11.4.5.3. 市場売上高と出荷量予測(最終用途産業別)

11.4.6. 南アフリカ

11.4.6.1. 市場売上高と出荷量予測(製品タイプ別)

11.4.6.2. 市場売上高と出荷量予測(用途別)

11.4.6.3. 市場売上高と販売量予測(最終用途産業別)

11.4.7. MEAその他の地域

11.4.7.1. 市場売上高と販売量予測(製品タイプ別)

11.4.7.2. 市場売上高と販売量予測(用途別)

11.4.7.3. 市場売上高と販売量予測(最終用途産業別)

11.5. ラテンアメリカ

11.5.1. 市場売上高と出荷量予測(タイプ別)

11.5.2. 市場売上高と出荷量予測(用途別)

11.5.3. 市場売上高と出荷量予測(最終用途産業別)

11.5.4. ブラジル

11.5.4.1. 市場売上高と出荷量予測(タイプ別)

11.5.4.2. 市場売上高と出荷量予測(用途別)

11.5.4.3. 市場売上高と出荷量予測(最終用途産業別)

11.5.5. ラテンアメリカその他

11.5.5.1. 市場売上高と出荷量予測(製品タイプ別)

11.5.5.2. 市場売上高と出荷量予測(用途別)

11.5.5.3. 市場売上高と出荷量予測(最終用途産業別)

第12章 企業プロファイル

12.1. Lynas Rare Earths Ltd

12.1.1. 概要

12.1.2. 製品ラインナップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. Arafura Resources Ltd

12.2.1. 概要

12.2.2. 製品ラインナップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. アルカン・リソース・リミテッド

12.3.1. 会社概要

12.3.2. 製品ラインナップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. アヴァロン・レア・メタルズ・インク

12.4.1. 会社概要

12.4.2. 製品ラインナップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. モリーコープ

12.5.1. 会社概要

12.5.2. 製品ラインナップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. ルカ・リソース・リミテッド

12.6.1. 会社概要

12.6.2. 製品ラインナップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. グレート・ウェスタン・ミネラルズ・グループ・リミテッド

12.7.1. 会社概要

12.7.2. 製品ラインナップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. IREL マテリアルズ

12.8.1. 会社概要

12.8.2. 製品ラインナップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. Ucore レアメタルズ インク

12.9.1. 会社概要

12.9.2. 製品ラインナップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. MP Materials

12.10.1. 会社概要

12.10.2. 製品ラインナップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 主要な調査

13.2. secondary research

13.3. 仮定

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖