❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

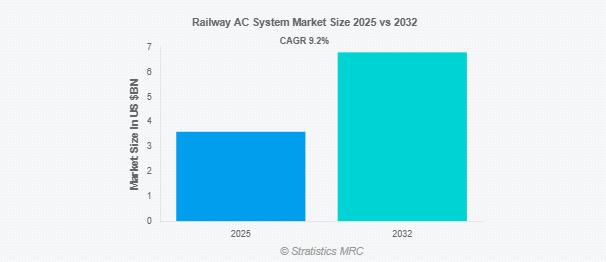

Stratistics MRCによると、世界の鉄道ACシステム市場は2025年に36億ドルを占め、予測期間中の年平均成長率は9.2%で、2032年には68億ドルに達する見込みです。鉄道用AC(空調)システムは、乗客が快適に過ごせるよう、列車の客車内の温度、湿度、空気の質を調整するために設計された特殊な空調制御システムです。これらのシステムは、さまざまな環境条件や連続運転中に効率的に動作するように設計されています。このシステムには、コンプレッサー、コンデンサー、蒸発器、制御ユニットなど、鉄道用に設計されたコンポーネントが含まれます。鉄道用ACシステムは、最適な熱的快適性を確保し、エネルギー消費を削減し、高速列車と都市交通システムの両方で厳しい安全基準と運用基準に準拠しています。

市場のダイナミクス

ドライバー

推進要因:鉄道HVACシステムの技術的アップグレード

エネルギー効率の高いHVACシステムの革新が乗客の快適性を向上させ、市場成長を促進。高度な冷却技術により、多様な気候におけるシステムの信頼性が向上。スマートセンサーの統合により、温度制御が最適化され、エネルギー消費が削減されます。環境に優しい鉄道システムに対する需要が、最新のHVACソリューションの採用を促進。鉄道近代化への政府投資が、アップグレードされたACシステムのニーズを後押し。コンパクトで軽量な設計が高速鉄道の要件に対応。技術の進歩が持続可能性の目標と合致し、市場拡大に拍車。

阻害要因

資本コストと設置コストの高さ

先進的な鉄道用ACシステムの初期費用が高いため、特に発展途上地域では導入が制限される。設置が複雑なため、プロジェクトの予算と期間が増大。高度なHVACシステムのメンテナンスには専門的なスキルが必要なため、費用がかさみます。小規模な鉄道事業者は、最新のACシステム・アップグレードの費用を捻出するのに苦労しています。コストが高いため、古い車両を新しいシステムで改造することが困難。新興経済国での財政的制約が市場浸透を遅らせる 鉄道インフラ・プロジェクトの予算が限られていることが、市場の成長を制限。

機会:

新興国における鉄道インフラ整備

インドや中国などの国々で鉄道ネットワークへの投資が拡大しており、市場機会が生まれています。高速鉄道プロジェクトの拡大が先進的なACシステムの需要を促進。都市化と人口増加により、効率的な公共交通機関へのニーズが増加。持続可能な鉄道インフラに対する政府の資金援助が市場成長をサポート。新興国は乗客の快適性を優先し、ACシステムの採用を後押し。グローバルメーカーとの提携により、現地生産能力が向上 鉄道近代化イニシアチブは、ACシステム・プロバイダーに新たな道を開きます。

脅威:

排出ガスと冷媒に関する規制シフト

HFCのような冷媒に関する厳しい規制がACシステム・メーカーの課題。環境基準への準拠は生産コストを増加させます。進化する排出規制は頻繁なシステム再設計を必要とし、収益性に影響。地域によって規制が異なるため、グローバルな市場戦略が複雑になります。コンプライアンス違反は、メーカーにとって罰則や市場排除のリスク。環境に優しい冷媒へのシフトは、多額の研究開発投資を必要とします。規制の枠組みが不確実なため、市場が不安定になります。

Covid-19の影響:

COVID-19の大流行により、サプライチェーンの問題から鉄道用ACシステムの生産が中断。ロックダウンにより鉄道の運行が減少し、ACシステムの設置やアップグレードが遅延。鉄道プロジェクトの予算削減により、2020年から2021年にかけて市場の成長が鈍化。しかし、2021年以降は鉄道インフラ投資が回復し、需要が活性化。パンデミックは、列車内の換気改善の必要性を強調。ACシステムの遠隔監視技術は、封鎖期間中に普及。長期的には、COVID-19が持続可能な鉄道ソリューションへの注力を加速。

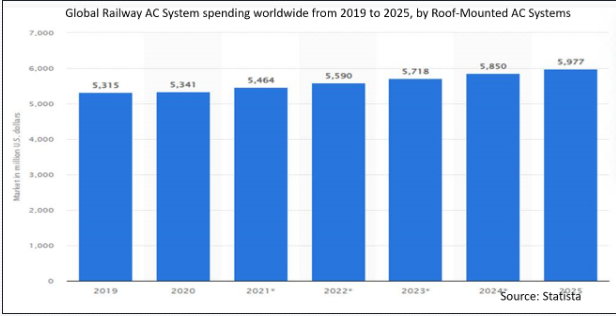

予測期間中、屋根設置型ACシステム部門が最大になる見込み

ルーフマウント型ACシステム・セグメントは、最新の列車で広く使用されていることから、予測期間中に最大の市場シェアを占めると予想されます。これらのシステムは、効率的な冷却と鉄道車両の省スペース設計を提供します。高速鉄道や地下鉄のプロジェクトにおける需要の高さが、このセグメントの成長を牽引しています。技術の進歩により、ルーフマウント型ユニットの耐久性が向上。多様なレールタイプとの互換性が市場の優位性を確保。アジア太平洋地域における都市鉄道の拡大がセグメントシェアを押し上げ。屋根設置型システムのエネルギー効率は持続可能性のトレンドに合致。

予測期間中、ハイドロフルオロカーボン(HFC)セグメントのCAGRが最も高くなる見込み

予測期間中、ハイドロフルオロカーボン(HFC)セグメントは、鉄道用ACシステムに広く使用されているため、最も高い成長率を記録すると予測されます。HFCは、さまざまな気候条件下で信頼性の高い冷却性能を発揮します。HFCベースのシステムの進歩はエネルギー効率を向上させ、採用を促進します。しかし、HFCに対する規制の圧力により、代替品に焦点が移る可能性があります。費用対効果の高い冷媒への需要が短期的な成長を支えます。低GWP HFC冷媒の技術革新がセグメントの拡大を促進。このセグメントの成長は、性能と規制遵守のバランスを反映しています。

最もシェアが高い地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。高速鉄道プロジェクトと都市地下鉄システムがACシステムの需要を増加。持続可能な輸送に対する政府の投資が市場成長を後押し。この地域の人口の多さが、効率的な鉄道冷却システムの必要性を促進。現地生産能力によるコスト削減と市場シェア拡大 急速な都市化が鉄道インフラの拡大を後押し アジア太平洋地域の経済成長が市場の主導権を確保

CAGRが最も高い地域:

予測期間中、鉄道システムの技術進歩により、北米地域が最も高いCAGRを示すと予測。米国は高速鉄道とACシステムのアップグレードへの投資でリード。エネルギー効率に優れ、環境に優しいHVACソリューションが成長の原動力。強力な研究開発インフラが鉄道AC技術の革新をサポート。持続可能な冷媒への規制強化が市場拡大を加速。グローバルメーカーとの提携が市場競争力を強化。北米のイノベーション主導型鉄道セクターが急成長を促進。

市場の主要プレーヤー

鉄道用ACシステム市場の主要プレーヤーには、Knorr-Bremse AG、Siemens AG、Hitachi Rail Systems、Mitsubishi Electric Corporation、Bombardier Transportation、Faiveley Transport、Liebherr Group、Thermo King Corporation、CAF Group、Toshiba Infrastructure Systems & Solutions Corporation、Lloyd Electric Engineering Limited、Denso Corporation、Valeo SA、Honeywell International Inc.、Keihin Corporationなどがあります。

主な動向:

2025年5月、シーメンスAGは、地下鉄車両向けに設計された高効率空調システム、EcoCool Rail ACを発売。このシステムには適応型空調制御のためのスマートセンサーが組み込まれており、さまざまな条件下で乗客の快適性を最適に保ちます。

2025年4月、三菱電機株式会社は、環境に優しいR-32冷媒を使用した高速鉄道用屋根設置型空調システム「クールテックR-32」を発表。このシステムは、環境負荷を低減しながら冷房性能を高め、厳しい排ガス規制に対応します。

2025年3月、Knorr-Bremse AGは、IoT統合によるリアルタイムの温度最適化を特徴とする通勤列車用スマートACシステム、ClimatePro Xを発表しました。このシステムは、乗客の負荷と外的条件に基づいて動的に冷房を調整し、エネルギー効率を高めます。

対象となるタイプ

– 屋根設置型ACシステム

– スプリットACシステム

– 小型ACシステム

冷媒の種類

– ハイドロフルオロカーボン (HFC)

– 天然冷媒(アンモニア、CO2)

– 炭化水素(R290、R600a)

対象技術

– 従来型ACシステム

– エネルギー効率の高いACシステム

– スマートACシステム

対象アプリケーション

– 旅客列車

– 貨物列車

– 地下鉄とモノレール

– 高速鉄道

– その他の用途

対象エンドユーザー

– 公共交通機関

– 民間輸送

– 観光

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 鉄道ACシステムの世界市場:タイプ別

5.1 はじめに

5.2 屋根設置型ACシステム

5.3 スプリットACシステム

5.4 小型ACシステム

6 鉄道用ACシステムの世界市場:冷媒タイプ別

6.1 はじめに

6.2 ハイドロフルオロカーボン(HFC)

6.3 天然冷媒(アンモニア、CO2)

6.4 炭化水素(R290、R600a)

7 鉄道用ACシステムの世界市場、技術別

7.1 はじめに

7.2 従来のACシステム

7.3 エネルギー効率の高いACシステム

7.4 スマートACシステム

8 鉄道用ACシステムの世界市場、用途別

8.1 はじめに

8.2 旅客列車

8.3 貨物列車

8.4 地下鉄とモノレール

8.5 高速鉄道

8.6 その他の用途

9 鉄道ACシステムの世界市場:エンドユーザー別

9.1 はじめに

9.2 公共交通機関

9.3 民間交通機関

9.4 観光

9.5 その他のエンドユーザー

10 鉄道ACシステムの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Knorr-Bremse AG

12.2 Siemens AG

12.3 Hitachi Rail Systems

12.4 Mitsubishi Electric Corporation

12.5 Bombardier Transportation

12.6 Faiveley Transport

12.7 Liebherr Group

12.8 Thermo King Corporation

12.9 CAF Group

12.10 Toshiba Infrastructure Systems & Solutions Corporation

12.11 Lloyd Electric Engineering Limited

12.12 Denso Corporation

12.13 Valeo SA

12.14 Honeywell International Inc.

12.15 Keihin Corporation

❖本調査資料に関するお問い合わせはこちら❖