❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

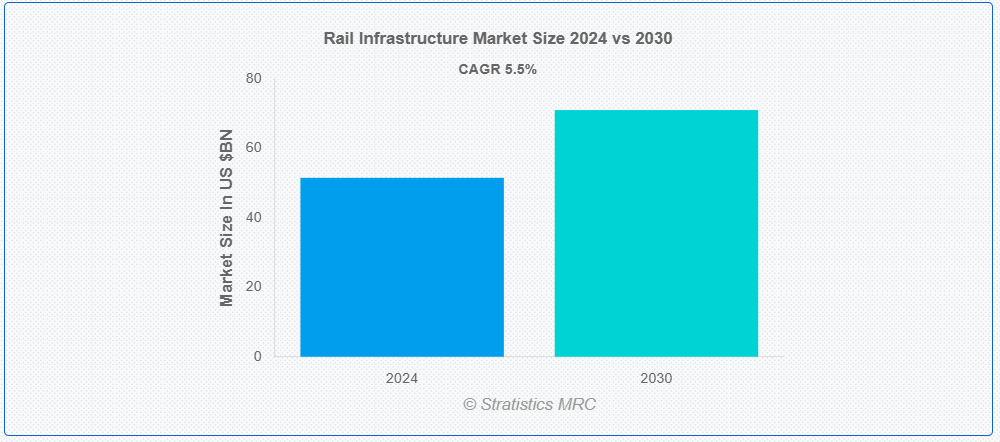

ストラティスティクスMRCによると、世界の鉄道インフラ市場は2024年に515億ドル規模であり、予測期間中に年平均成長率(CAGR)5.5%で成長し、2030年までに710億1000万ドルに達すると見込まれている。鉄道インフラとは、鉄道輸送の運営に必要な物理的枠組みとシステムを指す。これには線路、駅、橋梁、トンネル、信号システム、および線路の電化が含まれる。鉄道インフラはまた、システムの効率的な機能を確保する整備工場や制御センターなどの施設も包含する。旅客輸送と貨物輸送の両方にとって不可欠であり、道路や航空輸送と比較して渋滞や環境への影響を軽減することで、持続可能で効率的なモビリティに貢献している。

市場動向:

推進要因:

人口増加と都市化

人口増加と都市化は、効率的で高容量の輸送システムへの需要を高めることで、鉄道インフラ市場を大きく牽引しています。都市の拡大と人口増加に伴い、既存の交通ネットワークへの負荷が増大し、需要増に対応するための新たな鉄道システムの開発や既存システムのアップグレードが促されています。都市化はまた、持続可能で高速な鉄道ネットワークを優先するスマートシティプロジェクトの創出につながります。さらに、人口密集地域の混雑緩和のための都市間鉄道や通勤鉄道サービスの必要性が、鉄道インフラへの投資をさらに促進しています。

抑制要因:

環境的・空間的制約

人口密集都市部における環境的・空間的制約、利用可能な土地の不足は、大幅なコストや混乱なしに新たな鉄道路線を建設したり既存路線を拡張したりすることを困難にしています。さらに、生態系・水源・野生生物保護のための環境規制が鉄道プロジェクトに課されることが多く、建設遅延や予算膨張を招く複雑な要件を追加する。騒音・公害・資産価値への影響を懸念する地域住民の反対も発生し、さらなる制約要因となる。加えて、厳格な環境アセスメントや許可手続きがプロジェクト期間を延長させ、他の交通インフラと比較して鉄道拡張の進捗を遅らせるため、特定地域における市場の成長と投資可能性が制限される。

機会:

高速・スマート鉄道ネットワーク

高速鉄道は移動時間を短縮し、通勤者を増加させ、道路の混雑を緩和します。一方、IoT、AI、先進信号システムなどのスマート技術は安全性を向上させ、交通流を最適化し、遅延を最小限に抑えます。これらの革新は、特に都市化が進む地域において、持続可能で信頼性の高い交通手段への需要増加に対応します。政府や民間投資家が環境に優しいインフラを優先する中、高速・スマート鉄道ソリューションへの注目が高まり、世界的な鉄道ネットワークの進歩と拡張が促進され、増大するモビリティ需要に対応しています。

脅威:

他の交通手段との競争

道路は柔軟性と直接アクセスを提供し、特に鉄道網が十分に整備されていない都市部や遠隔地で優位です。特に中短距離における道路輸送への選好は、貨物・旅客輸送における鉄道のシェアを制限します。さらに、長距離移動では速度の面で航空輸送が好まれる傾向があり、鉄道の競争優位性をさらに低下させている。電気自動車や自動運転車といった新興トレンドも、より持続可能な選択肢としての道路輸送の魅力を高めている。こうした競争圧力により、特に他の交通インフラが既に確立されている地域では、鉄道の拡張と投資の可能性が制限され、市場全体の成長に影響を与えている。

COVID-19の影響

COVID-19パンデミックは鉄道インフラ市場に重大な影響を与えた。旅客輸送の減少により、特に都市間・都市内輸送において多くの鉄道事業者の収益が減少した。しかし貨物鉄道サービスは、ロックダウン中の貨物輸送需要急増により比較的安定を維持した。多くのインフラプロジェクトは、労働力不足やサプライチェーンの混乱により遅延または延期を余儀なくされた。こうした課題にもかかわらず、復興計画やグリーン交通イニシアチブの一環として、鉄道インフラへの長期投資は継続すると予想される。

予測期間中、地下鉄セグメントが最大規模となる見込み

地下鉄セグメントは、効率的で高速かつ環境に優しい交通ソリューションにより都市交通ニーズに対応することで、収益性の高い成長が見込まれる。都市の急速な都市化と人口増加は、道路の混雑や汚染を軽減する公共交通システムへの需要増加をもたらしている。地下鉄ネットワークは主要な解決策として、政府や民間企業からの多額の投資を集めている。自動運転列車やスマートチケットシステムなどの先進技術は、通勤者の利便性と安全性を向上させ、都市鉄道インフラの拡張・更新を促進し、市場成長を牽引している。

信号システムセグメントは予測期間中、最も高いCAGRを示す見込み

信号システムセグメントは、安全性・効率性・運用能力の向上により、予測期間中最も高いCAGR成長が見込まれる。自動列車制御(ATC)や通信ベース列車制御(CBTC)を含む先進信号システムは、リアルタイム監視とより精密な列車運行計画を可能にし、遅延や事故を削減します。これらのシステムにより列車は安全に高密度運行が可能となり、路線容量が増加し、増大する旅客・貨物需要に対応します。鉄道網の拡張と近代化に伴い、高度な信号技術への投資が鉄道インフラ市場全体の成長を牽引し、より円滑で信頼性の高い運行を支えています。

最大シェア地域:

アジア太平洋地域は、急速な都市化、人口増加、高速鉄道・都市鉄道ネットワークへの投資拡大により、予測期間中に最大の市場シェアを占めると見込まれています。中国、インド、日本などの国々は、接続性の向上と道路混雑の緩和を目的とした大規模な鉄道プロジェクトを主導しています。環境に優しく効率的な公共交通システムを促進する政府の取り組みが、市場の成長をさらに後押ししています。さらに、自動化システムやスマート信号システムを含む先進鉄道技術の採用がネットワーク効率を向上させ、アジア太平洋地域を鉄道インフラ開発においてダイナミックで魅力的な市場としている。

最高CAGR地域:

北米は、近代化努力、都市化、持続可能な交通ソリューションへの注力により、予測期間中に最高CAGRを記録すると予測される。既存鉄道線の改良、地下鉄・高速鉄道ネットワークの拡張、自動化システムなどのスマート技術導入への投資が、輸送能力と効率性を向上させている。同地域は排出量削減のため環境に優しい交通手段を優先し、旅客・貨物輸送の両面で道路から鉄道への移行を促進している。政府プログラムによる強力な支援と民間投資が相まって開発をさらに加速させ、北米を世界の鉄道インフラ市場における主要プレイヤーとしている。

市場の主要プレイヤー

鉄道インフラ市場でプロファイルされている主要企業には、 Bombardier Transportation, Alstom, Siemens, Kawasaki Heavy Industries, GE Transportation, Union Pacific Railroad, BNSF Railway, Norfolk Southern Corporation, The Kansas City Southern Railway Company, National Railroad Passenger Corporation (Amtrak), CRRC Corporation, Hitachi Rail, Toshiba Corporation, Vossloh AG, Thales Group, Mitsubishi Heavy Industries, Patentes Talgo S.A., Trimble Inc., Wabtec Corporation and Furukawa Electric Co. Ltd等があげられます。

主な動向:

2024年10月、川崎重工業はCB&Iと戦略的合意を締結し、商業用液化水素(LH₂)サプライチェーンの基盤整備を推進。両社の水素技術に関する専門知識を活用し、コスト削減と水素サプライチェーンの拡張性・信頼性向上を通じて、地球規模の脱炭素化目標を支援するスケーラブルなLH₂インフラ構築に注力。

2024年4月、川崎重工業はメキシコでオフロード四輪車の量産を開始し、北米における製造能力を強化した。この動きはレクリエーション車両市場におけるカワサキの存在感を高めるとともに、オフロード車両の需要が高い地域での成長戦略に沿うものである。

2024年2月、川崎重工はシンビオと大型用途向け燃料電池システムの共同開発に関する基本合意書を締結し、産業車両向けゼロエミッションソリューションの主導的役割を目指す。本協業は重工業向け効率的な水素動力システムの開発を支援する。

対象種別:

• 高速鉄道

• 従来型鉄道

• 地下鉄

• ライトレール

• その他

対象インフラ:

• 鉄道ネットワーク

• 信号システム

• 電化・電力供給

• 車両

• その他のインフラ

所有形態:

• 公有

• 私有

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購買者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 グローバル鉄道インフラ市場(タイプ別)

5.1 概要

5.2 高速鉄道

5.3 従来型鉄道

5.4 地下鉄

5.5 ライトレール

5.6 その他タイプ

6 グローバル鉄道インフラ市場、インフラ別

6.1 概要

6.2 鉄道ネットワーク

6.3 信号システム

6.4 電化・電力供給

6.5 車両

6.6 その他インフラ

7 グローバル鉄道インフラ市場、所有形態別

7.1 概要

7.2 公有

7.3 私有

8 地域別グローバル鉄道インフラ市場

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋その他

8.5 南アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な進展

9.1 契約、提携、協力および合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイリング

10.1 Bombardier Transportation

10.2 Alstom

10.3 Siemens

10.4 Kawasaki Heavy Industries

10.5 GE Transportation

10.6 Union Pacific Railroad

10.7 BNSF Railway

10.8 Norfolk Southern Corporation

10.9 The Kansas City Southern Railway Company

10.10 National Railroad Passenger Corporation (Amtrak)

10.11 CRRC Corporation

10.12 Hitachi Rail

10.13 Toshiba Corporation

10.14 Vossloh AG

10.15 Thales Group

10.16 Mitsubishi Heavy Industries

10.17 Patentes Talgo S.A.

10.18 Trimble Inc.

10.19 Wabtec Corporation

10.20 Furukawa Electric Co. Ltd.

表一覧

1 地域別グローバル鉄道インフラ市場見通し(2022-2030年)(百万ドル)

2 種類別グローバル鉄道インフラ市場見通し(2022-2030年)(百万ドル)

3 高速鉄道別グローバル鉄道インフラ市場見通し(2022-2030年)(百万ドル)

4 従来型鉄道別グローバル鉄道インフラ市場見通し(2022-2030年)(百万ドル)

5 地下鉄鉄道別グローバル鉄道インフラ市場見通し(2022-2030年)(百万ドル)

6 世界の鉄道インフラ市場見通し、ライトレール別(2022-2030年)(百万ドル)

7 世界の鉄道インフラ市場見通し、その他タイプ別(2022-2030年)(百万ドル)

8 世界の鉄道インフラ市場見通し、インフラ別(2022-2030年)(百万ドル)

9 グローバル鉄道インフラ市場見通し:鉄道ネットワーク別(2022-2030年)(百万ドル)

10 グローバル鉄道インフラ市場見通し:信号システム別(2022-2030年)(百万ドル)

11 グローバル鉄道インフラ市場見通し:電化・電力供給別(2022-2030年)(百万ドル)

12 世界の鉄道インフラ市場見通し:車両別(2022-2030年)(百万ドル)

13 世界の鉄道インフラ市場見通し:その他インフラ別(2022-2030年)(百万ドル)

14 世界の鉄道インフラ市場見通し:所有形態別(2022-2030年)(百万ドル)

15 世界の鉄道インフラ市場見通し:公共部門別(2022-2030年)(百万ドル)

16 世界の鉄道インフラ市場見通し:民間部門別(2022-2030年)(百万ドル)

17 北米鉄道インフラ市場見通し:国別(2022-2030年)(百万ドル)

18 北米鉄道インフラ市場見通し、種類別(2022-2030年)(百万ドル)

19 北米鉄道インフラ市場見通し、高速鉄道別(2022-2030年)(百万ドル)

20 北米鉄道インフラ市場見通し:在来線別(2022-2030年)(百万ドル)

21 北米鉄道インフラ市場見通し:地下鉄別(2022-2030年)(百万ドル)

22 北米鉄道インフラ市場見通し:ライトレール別(2022-2030年)(百万ドル)

23 北米鉄道インフラ市場見通し、その他タイプ別(2022-2030年)(百万ドル)

24 北米鉄道インフラ市場見通し、インフラ別(2022-2030年)(百万ドル)

25 北米鉄道インフラ市場見通し、鉄道ネットワーク別(2022-2030年)(百万ドル)

26 北米鉄道インフラ市場見通し、信号システム別(2022-2030年)(百万ドル)

27 北米鉄道インフラ市場見通し、電化・電力供給別(2022-2030年)(百万ドル)

28 北米鉄道インフラ市場見通し、車両別(2022-2030年)(百万ドル)

29 北米鉄道インフラ市場見通し、その他インフラ別(2022-2030年)(百万ドル)

30 北米鉄道インフラ市場見通し、所有形態別(2022-2030年)(百万ドル)

31 北米鉄道インフラ市場見通し、公共部門別(2022-2030年)(百万ドル)

32 北米鉄道インフラ市場見通し、民間所有別(2022-2030年)(百万ドル)

33 欧州鉄道インフラ市場見通し、国別(2022-2030年)(百万ドル)

34 欧州鉄道インフラ市場見通し、種類別(2022-2030年)(百万ドル)

35 欧州鉄道インフラ市場見通し:高速鉄道別(2022-2030年)(百万ドル)

36 欧州鉄道インフラ市場見通し:在来線別(2022-2030年)(百万ドル)

37 欧州鉄道インフラ市場見通し:地下鉄別(2022-2030年)(百万ドル)

38 欧州鉄道インフラ市場見通し、ライトレール別(2022-2030年)(百万ドル)

39 欧州鉄道インフラ市場見通し、その他タイプ別(2022-2030年)(百万ドル)

40 欧州鉄道インフラ市場見通し、インフラ別(2022-2030年) (百万ドル)

41 欧州鉄道インフラ市場見通し:鉄道ネットワーク別(2022-2030年)(百万ドル)

42 欧州鉄道インフラ市場見通し:信号システム別(2022-2030年)(百万ドル)

43 欧州鉄道インフラ市場見通し:電化・電力供給別(2022-2030年)(百万ドル)

44 欧州鉄道インフラ市場見通し、車両別(2022-2030年)(百万ドル)

45 欧州鉄道インフラ市場見通し、その他インフラ別(2022-2030年)(百万ドル)

46 欧州鉄道インフラ市場見通し、所有形態別(2022-2030年)(百万ドル)

47 欧州鉄道インフラ市場見通し、公共部門別(2022-2030年)(百万ドル)

48 欧州鉄道インフラ市場見通し、民間所有別(2022-2030年)(百万ドル)

49 アジア太平洋鉄道インフラ市場見通し、国別(2022-2030年)(百万ドル)

50 アジア太平洋鉄道インフラ市場見通し、種類別(2022-2030年)(百万ドル)

51 アジア太平洋地域鉄道インフラ市場見通し:高速鉄道別(2022-2030年)(百万ドル)

52 アジア太平洋地域鉄道インフラ市場見通し:在来線別(2022-2030年)(百万ドル)

53 アジア太平洋地域鉄道インフラ市場見通し:地下鉄別(2022-2030年)(百万ドル)

54 アジア太平洋地域鉄道インフラ市場見通し:ライトレール別(2022-2030年)(百万ドル)

55 アジア太平洋地域鉄道インフラ市場見通し:その他タイプ別(2022-2030年)(百万ドル)

56 アジア太平洋地域鉄道インフラ市場見通し:インフラ別(2022-2030年)(百万ドル)

57 アジア太平洋鉄道インフラ市場見通し、鉄道ネットワーク別(2022-2030年)(百万ドル)

58 アジア太平洋鉄道インフラ市場見通し、信号システム別(2022-2030年)(百万ドル)

59 アジア太平洋鉄道インフラ市場見通し、電化・電力供給別(2022-2030年) (百万ドル)

60 アジア太平洋地域鉄道インフラ市場見通し:車両別(2022-2030年)(百万ドル)

61 アジア太平洋地域鉄道インフラ市場見通し:その他インフラ別(2022-2030年)(百万ドル)

62 アジア太平洋鉄道インフラ市場見通し、所有形態別(2022-2030年)(百万ドル)

63 アジア太平洋鉄道インフラ市場見通し、公共部門別(2022-2030年)(百万ドル)

64 アジア太平洋鉄道インフラ市場見通し、民間部門別(2022-2030年) (百万ドル)

65 南米鉄道インフラ市場見通し、国別(2022-2030)(百万ドル)

66 南米鉄道インフラ市場見通し、種類別(2022-2030)(百万ドル)

67 南米鉄道インフラ市場見通し、高速鉄道別(2022-2030)(百万ドル)

68 南米鉄道インフラ市場見通し、従来型鉄道別(2022-2030年)(百万ドル)

69 南米鉄道インフラ市場見通し、地下鉄別(2022-2030年)(百万ドル)

70 南米鉄道インフラ市場見通し、ライトレール別(2022-2030年)(百万ドル)

71 南米鉄道インフラ市場見通し、その他タイプ別(2022-2030年)(百万ドル)

72 南米鉄道インフラ市場見通し、インフラ別(2022-2030年)(百万ドル)

73 南米鉄道インフラ市場見通し、鉄道ネットワーク別(2022-2030年)(百万ドル)

74 南米鉄道インフラ市場見通し、信号システム別(2022-2030年)(百万ドル)

75 南米鉄道インフラ市場見通し、電化・電力供給別(2022-2030年)(百万ドル)

76 南米鉄道インフラ市場見通し、車両別(2022-2030年) (百万ドル)

77 南米鉄道インフラ市場見通し、その他インフラ別(2022-2030年)(百万ドル)

78 南米鉄道インフラ市場見通し、所有形態別(2022-2030年)(百万ドル)

79 南米鉄道インフラ市場見通し、公共部門別(2022-2030年)(百万ドル)

80 南米鉄道インフラ市場見通し、民間所有別(2022-2030年)(百万ドル)

81 中東・アフリカ鉄道インフラ市場見通し、国別(2022-2030年)(百万ドル)

82 中東・アフリカ鉄道インフラ市場見通し、種類別(2022-2030年)(百万ドル)

83 中東・アフリカ鉄道インフラ市場見通し、高速鉄道別(2022-2030年)(百万ドル)

84 中東・アフリカ鉄道インフラ市場見通し、在来線別(2022-2030年)(百万ドル)

85 中東・アフリカ鉄道インフラ市場見通し、地下鉄別(2022-2030年)(百万ドル)

86 中東・アフリカ鉄道インフラ市場見通し、ライトレール別(2022-2030年)(百万ドル)

87 中東・アフリカ鉄道インフラ市場見通し、その他タイプ別(2022-2030年)(百万ドル)

88 中東・アフリカ鉄道インフラ市場見通し、インフラ別(2022-2030年)(百万ドル)

89 中東・アフリカ鉄道インフラ市場見通し、鉄道ネットワーク別(2022-2030年)(百万ドル)

90 中東・アフリカ鉄道インフラ市場見通し、信号システム別(2022-2030年)(百万ドル)

91 中東・アフリカ鉄道インフラ市場見通し、電化・電力供給別(2022-2030年) (百万ドル)

92 中東・アフリカ鉄道インフラ市場見通し:車両別(2022-2030年)(百万ドル)

93 中東・アフリカ鉄道インフラ市場見通し:その他インフラ別(2022-2030年)(百万ドル)

94 中東・アフリカ鉄道インフラ市場見通し:所有形態別(2022-2030年)(百万米ドル)

95 中東・アフリカ鉄道インフラ市場見通し:公共部門別(2022-2030年)(百万米ドル)

96 中東・アフリカ鉄道インフラ市場見通し:民間部門別(2022-2030年)(百万米ドル)

❖本調査資料に関するお問い合わせはこちら❖