❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

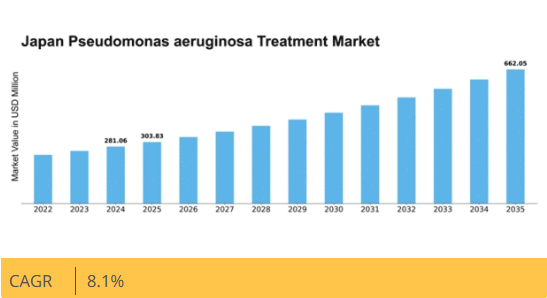

Market Research Futureの分析によると、緑膿菌治療市場の規模は2024年に2億8106万米ドルと推定された。緑膿菌治療市場は、2025年の3億383万米ドルから2035年までに6億6205万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8%を示すと予測されている。

主要な市場動向とハイライト

日本の緑膿菌治療市場は、抗生物質耐性の増加と個別化医療の進歩に牽引され、変革的な変化を経験している。

- 市場では抗生物質耐性が顕著に増加しており、効果的な治療法への緊急の需要が高まっている。

- 個別化医療が注目を集めており、治療環境において個別対応型療法がますます普及している。

- 規制面での進展により革新的治療法が導入されやすくなり、患者の治療選択肢が拡大している。

- 主な市場成長要因としては、感染症発生率の増加と医療費支出の増加が挙げられ、これらが市場成長を牽引している。

日本の緑膿菌治療市場

CAGR

8.1%

市場規模と予測

2024年市場規模281.06百万米ドル2035年市場規模662.05百万米ドルCAGR(2025-2035年)8.1%

主要企業

AbbVie Inc (US), Merck & Co Inc (US), Pfizer Inc (US), AstraZeneca PLC (GB), Novartis AG (CH), Gilead Sciences Inc (US), Bayer AG (DE), Roche Holding AG (CH), Sanofi SA (FR)

日本の緑膿菌治療市場動向

緑膿菌治療市場は顕著な進展を遂げており、この日和見病原体による感染症の増加が主な要因となっている。日本では、効果的な治療に重大な課題をもたらす薬剤耐性菌株の増加に対応するため、医療システムが適応を進めている。その結果、新規抗生物質の開発や代替治療法を含む革新的な治療アプローチへの注目が高まっている。この変化は、治療を個々の患者プロファイルに合わせて調整し、有効性を高めつつ副作用を最小化する個別化医療への広範な潮流を反映している。さらに、日本の規制環境は緑膿菌を対象とした新規治療法の迅速な承認プロセスを促進する方向へ進化中だ。これは、脆弱な集団がより高いリスクに晒される病院環境において、効果的な治療法の緊急性が特に高いことを考慮すると極めて重要である。製薬企業と研究機関の連携も強化され、イノベーションを促進する環境が育まれている。市場が拡大を続ける中、関係者は治療選択肢の拡充と本病原体による感染症の管理戦略の改善を通じた、患者アウトカムの向上に注力する見込みである。

抗生物質耐性の台頭

緑膿菌の抗生物質耐性株の増加は、治療環境において緊急の対応を促している。この傾向は耐性感染症に対抗する新たな治療薬と戦略の開発を必要とし、治療プロトコルの再構築を迫っている。

個別化医療への焦点

緑膿菌治療市場において個別化医療への注目が高まっている。患者個々のニーズに合わせた治療は、治療効果の向上と副作用リスクの低減につながり、患者中心の医療への移行を反映している。

規制面での進展

日本における最近の規制変更は、緑膿菌を対象とした新規治療法の承認プロセスを効率化している。この進展は、特に患者リスクの高い病院環境において、効果的な治療法の緊急的な必要性に対応するために極めて重要である。

日本の緑膿菌治療市場を牽引する要因

医療費の増加

日本の医療費増加は、緑膿菌治療市場を牽引する重要な要因である。政府が医療に多額の予算を割り当てる中、感染症治療オプションの改善に焦点が当てられている。2023年、日本の医療費支出は約5000億ドルに達し、その顕著な部分が感染症管理に向けられている。この財政的コミットメントは、緑膿菌感染症に対する先進的治療法の開発とアクセス向上を促進する可能性が高い。医療提供者が新技術や治療法に投資するにつれ、市場は患者ケアの強化と治療成果の改善から恩恵を受けると予想される。質の高い医療サービスへの重点化は、緑膿菌治療市場における革新的ソリューションの需要をさらに刺激する可能性がある。

感染発生率の増加

日本における緑膿菌による感染症の増加傾向は、緑膿菌治療市場の重要な推進要因である。報告によれば、この病原体は特に免疫不全患者において、院内感染の相当な割合を占めている。こうした感染症の蔓延は、効果的な治療法の需要増加につながっている。2023年には、日本で年間約30,000件の緑膿菌感染症が報告されたと推定されており、革新的な治療法の緊急の必要性が浮き彫りとなっている。医療システムへの負担増は、研究開発への投資を促進し、緑膿菌治療の環境を向上させる可能性が高い。医療提供者がこの課題に取り組む中、効果的で標的を絞った治療法の必要性により、市場は拡大すると予想される。

抗菌薬研究の進展

抗菌薬研究における最近の進展は、緑膿菌治療市場に大きな影響を与えている。既存治療に対する緑膿菌の耐性増加に対抗するため、新規抗生物質の開発や併用療法といった革新的なアプローチが模索されている。日本では、研究機関と製薬企業が連携し、より効果的な治療レジメンの創出に取り組んでいる。例えば、新規クラスの抗生物質の導入は臨床試験で有望な結果を示しており、患者の転帰改善が期待される。こうした進展が商業的に成立する製品へと結びつくにつれ、市場は成長すると予測される。さらに、耐性の遺伝的メカニズム解明への注力は、標的療法の開発につながり、緑膿菌治療市場で利用可能な治療法の有効性向上に寄与する可能性がある。

感染管理への意識の高まり

医療従事者や一般市民の間で感染管理対策への意識が高まっていることが、緑膿菌治療市場に影響を与えている。院内感染予防を目的とした教育活動や研修プログラムが日本で普及しつつある。この意識の高まりは、緑膿菌感染症の早期診断・治療につながり、効果的な治療法への需要増加が見込まれる。医療機関が厳格な感染管理プロトコルを導入していることも、先進的な治療オプションの必要性を促進する可能性がある。医療施設が患者の安全と感染予防を優先する中、緑膿菌治療市場は拡大が見込まれており、感染症管理における予防的措置の重要性を反映している。

革新的治療法に対する規制支援

革新的治療法に対する規制支援が、緑膿菌治療市場における主要な推進要因として浮上している。日本政府は承認プロセスの効率化や製薬企業へのインセンティブを通じて、新規抗生物質および治療法の開発を積極的に推進している。この支援的な規制環境は、抗生物質耐性という課題に対処するための研究開発努力を促進している。近年、状況の緊急性を反映し、複数の新規治療法が迅速承認を受けている。規制当局が革新的治療の導入を促進し続ける中、市場には新製品が流入し、緑膿菌感染症に直面する医療提供者と患者にとって選択肢が拡大する見込みである。

市場セグメントの洞察

日本の緑膿菌治療市場セグメントの洞察

日本の緑膿菌治療市場セグメントの洞察

緑膿菌治療市場の薬剤に関する洞察

緑膿菌治療市場の薬剤に関する洞察

薬剤セグメントにおける日本の緑膿菌治療市場は、主にこの日和見病原体による感染症の増加に牽引され、注目すべき動向を示している。日本の医療環境が変化する中、緑膿菌と戦う効果的な治療戦略への需要は高まり続けています。抗菌療法、特に単剤療法と併用療法の分野における著しい進歩は、これらの困難な感染症に苦しむ患者の治療成果を最適化するための継続的な取り組みを反映しています。

単剤療法は、特に迅速な対応が必要な場合、感染症の初期管理において重要な役割を果たすことが多い。急性期には単剤療法が好まれる傾向にあり、医療従事者が病原体を効果的に標的とすることで、治療開始までの時間を最小限に抑えることが可能となる。一方、併用療法は有効性の向上と抗菌薬耐性リスク低減の可能性から注目を集めている。臨床医は相乗効果を達成する手段としてこの戦略を採用するケースが増加しており、より複雑な症例における患者転帰の改善につながる可能性がある。

日本の緑膿菌治療市場におけるこの側面は、耐性パターン、併存疾患、過去の治療反応など、臨床ガイドラインと患者固有の要因に基づいた個別化治療の必要性を浮き彫りにしている。

多剤耐性株が重大な課題となる臨床現場では、併用療法の戦略的活用が特に重要となり得る。日本が医療システムの優先度を高め新規治療法への投資を続ける中、緑膿菌治療の特定ニーズに対応する薬剤への注目はさらに高まり、市場構造を大きく形作る見込みである。全体として、薬剤セグメントは緑膿菌感染症との闘いにおいて極めて重要であり、現行治療法の強化と革新的な解決策の探求を目指す研究開発努力の重要性を裏付けている。これにより、全国的な患者安全と臨床転帰の向上が図られる。

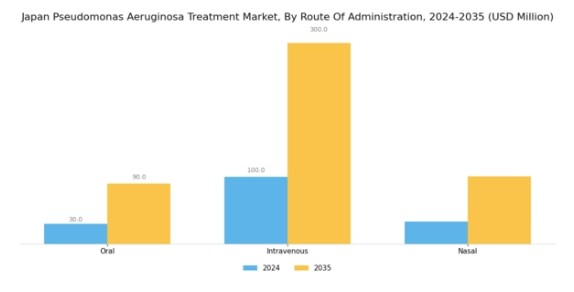

緑膿菌治療市場:投与経路に関する洞察

緑膿菌治療市場:投与経路に関する洞察

日本の緑膿菌治療市場では、この頑強な細菌による感染症に苦しむ患者の多様なニーズを反映し、様々な投与経路が重視されている。経口投与は非侵襲的で患者にとって便利な選択肢を提供し、特に外来患者における服薬遵守率の向上に寄与する。一方、静脈内投与は重篤な感染症治療の基盤であり、入院中の重症患者に迅速な治療効果をもたらします。

鼻腔内投与は特に局所治療用途で注目を集めており、全身への影響を最小限に抑え、患者の快適性を向上させます。これらの投与経路は患者の選好に応えるだけでなく、効果的かつ効率的な治療法を優先する日本の先進的な医療システムとも整合しています。市場動向は患者中心のケアへの重点強化を示しており、製剤技術と送達技術の革新を促進することで、緑膿菌感染症対策の治療領域を拡大している。

全体として、投与経路セグメントにおける進化する動向は、臨床ニーズと患者体験の両方への対応を反映し、日本の緑膿菌治療市場産業における成長と機会を推進している。

緑膿菌治療薬市場における流通チャネルの洞察

緑膿菌治療薬市場における流通チャネルの洞察

日本の緑膿菌治療薬市場は、薬剤の入手可能性を確保する上で重要な役割を果たす流通チャネルの動向によってますます特徴づけられています。病院薬局は、重篤な感染症で入院した患者に重要な治療を即時提供し、タイムリーな医療提供を支えるため、極めて重要です。小売薬局は、外来患者のニーズに対応し、抗生物質治療に関する一般の認識を高め、地域社会における医薬品へのアクセスを容易にする点でこれを補完している。オンライン薬局は、デジタル化と電子商取引の拡大傾向に後押しされ、急速に普及しつつある。

利便性と幅広い製品選択肢を提供し、患者が自宅の快適さから医薬品を注文できるようにする。これは公衆衛生上の危機時には特に価値が高い。医療への技術統合は、患者の関与と治療計画への順守も高めている。日本政府は医療成果向上のため流通経路の強化を積極的に支援し、緑膿菌感染症患者が遅滞なく必要な治療を受けられる体制を確保している。こうした流通経路の進化は、日本の医療システムにおける治療薬供給の全体的な効率性と有効性に大きな影響を与えるだろう。

主要企業と競争環境

日本の緑膿菌治療薬市場は、イノベーションと戦略的提携によって形成される競争環境が特徴である。アッヴィ(米国)、メルク(米国)、ファイザー(米国)などの主要企業は、治療選択肢の拡充を目指し、研究開発を重視した戦略を積極的に推進している。アッヴィ社(米国)は、市場での地位強化を目的とした標的型買収による製品ポートフォリオの拡充に注力している。一方、メルク社(米国)はデジタルトランスフォーメーションへの大規模投資により、業務効率化と患者エンゲージメントの向上を図っている。ファイザー社(米国)も広範な流通網を活用し治療薬へのアクセス向上を推進しており、全体として業務効率化と患者中心のアプローチへの転換が進んでいる。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っている。コスト削減とサプライチェーン最適化のため、製造の現地化が進んでおり、競争優位性の強化につながる可能性がある。この現地化アプローチと戦略的提携の組み合わせにより、市場需要への機敏な対応が可能となる。主要企業の影響力は大きく、その行動が競争の動向を左右することが多く、中小企業の適応や革新を促している。

10月には米国メルク社が、緑膿菌耐性株に対する新規治療法開発のため、日本の主要バイオテック企業との提携を発表した。この提携は戦略的に重要であり、メルク社の研究開発能力を強化するだけでなく、現地の専門知識や規制に関する知見を活用できる立場を確立し、新規治療法の開発スケジュールを加速させる可能性がある。こうした提携は、治療環境における地域密着型イノベーションへの広範な傾向を反映しているとも考えられる。

9月にはファイザー(米国)が、緑膿菌感染症の治療計画に対する患者の遵守率向上を目的とした新たなデジタルヘルスプラットフォームを立ち上げた。この取り組みは、治療プロトコルの管理改善を通じて患者アウトカムの向上を図るものであり、医療分野における技術の重要性が増していることを強調している。治療戦略へのデジタルツールの統合は、企業が患者と関わり治療効果をモニタリングする方法における重要な転換を示す可能性がある。

8月、アッヴィ(米国)は多剤耐性緑膿菌を標的とする有望な新抗生物質の臨床試験を拡大した。この動きは、未充足医療ニーズへの対応に対するアッヴィの取り組みを示すと同時に、抗生物質耐性増加への対応として革新を迫られる競争圧力を浮き彫りにしている。これらの試験の成功は治療環境を再構築する可能性を秘めており、選択肢が限られる患者に新たな希望をもたらすだろう。

11月現在、市場ではデジタル化、持続可能性、医薬品開発における人工知能(AI)統合への顕著な焦点がトレンドとなっている。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を共有できる。今後、競争上の差別化は従来の価格戦略から、イノベーション、技術進歩、サプライチェーンの信頼性といったより精緻な焦点へと進化する見込みだ。この変化は、企業が市場で自らを位置付ける方法を再定義し、新たな課題への機敏性と対応力の必要性を強調することになるだろう。

業界動向

ここ数か月、日本の緑膿菌治療薬市場では、第一三共やファイザーなどの製薬企業を中心に様々な動きが見られた。2023年7月には塩野義製薬が緑膿菌感染症の治療効果向上を目的とした新抗生物質を発売。さらに同年9月にはベーリンガーインゲルハイムが武田薬品工業と提携し、耐性菌株を対象とした革新的治療法の研究開発強化を発表した。

効果的な治療法への需要が市場成長を牽引し続け、ギリアド・サイエンシズやアステラス製薬などの企業による市場評価額の増加と研究開発投資を促している。戦略的提携に関する議論はあったものの、ここ数ヶ月で大きな合併や買収は報告されていない。過去数年間、田辺三菱製薬などの企業は抗生物質療法の進歩を積極的に追求しており、市場競争が激化している。

緑膿菌感染症の蔓延は新たな治療法の緊急性を示しており、日本におけるこの重大な医療課題に対応するため、各社はパイプライン計画の加速を迫られている。

将来展望

日本の緑膿菌治療市場における将来展望

緑膿菌治療市場は、感染率の上昇、技術進歩、医療費増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)8.1%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 耐性菌株に対する標的型抗生物質療法の開発。

- 遠隔患者モニタリングのための遠隔医療サービスの拡大。

- 治療効果を高める迅速診断ツールへの投資。

2035年までに、治療パラダイムの変化を反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本緑膿菌治療薬市場 薬剤別展望

- 単剤療法

- 併用療法

日本緑膿菌治療薬市場 流通経路別展望

- 病院薬局

- 小売薬局

- オンライン薬局

日本緑膿菌治療薬市場 投与経路別展望

- 経口

- 静脈内

- 鼻腔内

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクション IV: 定量的分析

- 4.1 建設、投与経路別(百万米ドル)

- 4.1.1 単剤療法

- 4.1.2 併用療法

- 4.2 構造、投与経路別(百万米ドル)

- 4.2.1 経口

- 4.2.2 静脈内

- 4.2.3 鼻腔内

- 4.3 構造、流通経路別(百万米ドル)

- 4.3.1 病院薬局

- 4.3.2 小売薬局

- 4.3.3 オンライン薬局 5

- 4.1 建設、投与経路別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 市場における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 市場における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 アッヴィ社(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 メルク社(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ファイザー社(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 アストラゼネカ PLC(英国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ノバルティス AG(スイス)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ギリアド・サイエンシズ社(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 バイエルAG(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ロシュ・ホールディングAG (CH)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 サノフィSA(FR)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 アッヴィ社(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(投与経路別)

- 6.3 日本市場:投与経路別分析

- 6.4 日本市場:流通チャネル別分析

- 6.5 建設分野における主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 建設分野におけるDRO分析

- 6.8 建設分野における推進要因の影響分析

- 6.9 建設分野における抑制要因の影響分析

- 6.10 建設分野における供給/バリューチェーン

- 6.11 建設分野(薬剤別)、2024年(%シェア)

- 6.12 建設、投与方法別、2024年から2035年(百万米ドル)

- 6.13 建設、投与経路別、2024年(%シェア)

- 6.14 建設、投与経路別、2024年から2035年 (百万米ドル)

- 6.15 流通チャネル別建設規模、2024年(シェア%)

- 6.16 流通チャネル別建設規模、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 薬剤別、2025-2035年(百万米ドル)

- 7.2.2 投与経路別、2025-2035年(百万米ドル)

- 7.2.3 流通チャネル別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境