❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

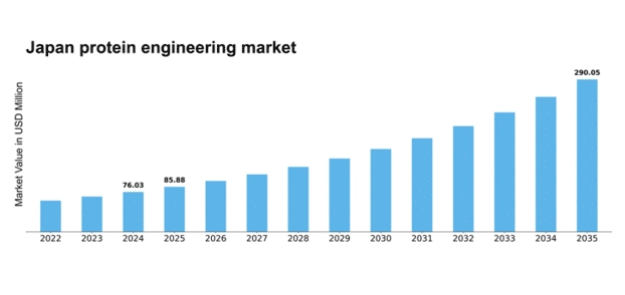

MRFRの分析によると、2024年の日本のタンパク質工学市場規模は76.03百万米ドルと推定された。日本のタンパク質工学市場は、2025年の8587万米ドルから2035年までに2億9005万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)12.95%を示すと予測されている。

主要市場動向とハイライト

日本のタンパク質工学市場は、イノベーションと協業を原動力として大幅な成長が見込まれています。

- バイオ医薬品への投資が顕著に増加しており、堅調な市場動向を示しています。

- 学界と産業界の連携がイノベーションを促進しており、特に最大のセグメントである治療用タンパク質分野で顕著です。

- 持続可能な実践が注目を集めており、最も成長が著しい農業バイオテクノロジー分野における環境影響への意識の高まりを反映しています。

- 個別化医療への需要高まりと政府のバイオテクノロジー施策支援が、市場拡大を牽引する主要な推進力となっている。

日本タンパク質工学市場

CAGR

12.95%

市場規模と予測

2024年市場規模76.03 (百万米ドル)2035年市場規模290.05 (百万米ドル)

主要企業

Amgen(米国)、Genentech(米国)、Bristol-Myers Squibb(米国)、Regeneron Pharmaceuticals(米国)、Eli Lilly and Company(米国)、Novo Nordisk(デンマーク)、Merck & Co.(米国)、Sanofi(フランス)、Pfizer(米国)

日本のタンパク質工学市場の動向

日本のタンパク質工学市場は、バイオテクノロジーの進歩と持続可能な実践への注目の高まりを背景に進化している。同国は、タンパク質の設計と改変におけるイノベーションを促進する強固な研究インフラで知られている。この環境は、学術機関と業界プレイヤー間の協力を促し、新規治療用タンパク質や酵素の開発につながっている。さらに、パーソナライズド医療やバイオ医薬品の需要増加が、企業が自社製品の有効性と安全性の向上を図る中で、この分野への投資を推進している。加えて、高齢化が進む日本の社会構造もタンパク質工学市場に影響を与えており、加齢関連疾患に対応する治療法の必要性が高まっている。政府はこの分野の研究開発を促進する取り組みを積極的に支援しており、これがさらなる成長を刺激する可能性がある。市場が拡大を続ける中、人工知能(AI)と機械学習をタンパク質工学プロセスに統合することで効率性と精度が向上し、タンパク質の設計・応用方法に革命をもたらす可能性が示唆されている。タンパク質工学市場は大きな進展を遂げようとしており、継続的な研究開発努力が、健康と環境の両方の課題に対処する革新的な解決策を生み出す可能性が高い。

バイオ医薬品への投資増加

タンパク質工学市場内では、バイオ医薬品への投資が増加する傾向にある。企業は、複雑な疾患を治療するために設計されたタンパク質を活用する革新的な治療法の開発に注力している。この変化は、より効果的な治療法の必要性と、より高い投資収益率の可能性によって推進されている。

学界と産業界の連携

学術機関と産業プレイヤー間の連携がますます一般的になりつつある。この傾向は知識と資源の交換を促進し、タンパク質工学の進歩を加速させている。こうしたパートナーシップは、研究成果を実用的な応用へと転換し、イノベーション環境全体を強化するために不可欠である。

持続可能な実践への焦点

持続可能性は、タンパク質工学市場における主要な焦点として台頭している。企業は、バイオ燃料や生分解性材料など、環境に優しいプロセスに貢献できるタンパク質を設計する方法を模索している。この持続可能性への重点は、環境への影響を軽減し、より環境に優しい技術を促進する世界的な取り組みと一致している。

日本のタンパク質工学市場の推進要因

合成生物学の進歩

合成生物学の進歩は、日本のタンパク質工学市場の様相を変えつつある。合成生物学技術の統合により、新たな生物学的部品・デバイス・システムの設計・構築が可能となり、機能性を強化した革新的なタンパク質の創出につながります。この分野は急速に進化しており、研究機関や企業はタンパク質生産のための合成経路開発に注力しています。日本の合成生物学市場は2026年までに2,000億円規模に達すると予測され、タンパク質工学応用にとって大きな機会を示しています。合成生物学が成熟を続けるにつれ、設計タンパク質への需要を牽引し、タンパク質工学市場の拡大が予想される。

個別化医療の需要高まり

日本のタンパク質工学市場では、個別化医療への需要が顕著に増加している。この傾向は、ゲノミクスとバイオテクノロジーの進歩により、個々の患者プロファイルに合わせた治療法の開発が可能になったことに起因する。医療提供者が精密医療アプローチをますます採用する中、特定の疾患を標的とする設計タンパク質の必要性が極めて重要となっている。日本の個別化医療市場は今後5年間で約10%のCAGRで成長すると予測され、タンパク質工学応用にとって堅調な機会を提供している。個別化治療計画へのこの移行は、企業が患者の固有の治療ニーズを満たすタンパク質を革新・創出しようと努めるにつれ、タンパク質工学市場を推進する可能性が高い。

農業バイオテクノロジーへの注目の高まり

タンパク質工学市場は、日本における農業バイオテクノロジーへの関心の高まりにも影響を受けています。持続可能な農業実践と食料安全保障へのニーズが増す中、環境ストレスに耐えられる遺伝子組み換え生物(GMO)の開発への関心が高まっています。設計タンパク質は作物の耐性強化と収量向上に重要な役割を果たす。日本の農業バイオテクノロジー市場は今後5年間で年平均成長率(CAGR)8%の成長が見込まれており、タンパク質工学への投資増加につながる可能性がある。この傾向は、農業用途に活用可能なタンパク質に対する需要が急増する可能性を示唆している。

バイオテクノロジー施策に対する政府支援

日本政府はバイオテクノロジー施策を積極的に推進しており、これはタンパク質工学市場に大きな影響を与えている。様々な資金プログラムや研究助成金を通じて、政府はバイオ医薬品及び関連分野におけるイノベーションの強化を目指している。近年、政府はバイオテクノロジー研究支援に1,000億円以上を投入し、タンパク質工学の進展を促す環境を整えている。この財政的支援は、スタートアップ企業や既存企業がタンパク質工学に投資することを奨励するだけでなく、官民連携の強化にも寄与している。その結果、研究活動の増加と新規治療用タンパク質の開発により、タンパク質工学市場は恩恵を受ける可能性が高い。

産業バイオテクノロジーにおける新興応用分野

産業バイオテクノロジーにおける新興応用分野は、日本のタンパク質工学市場の成長に寄与している。バイオ燃料、バイオプラスチック、廃棄物管理など様々な分野で、エンジニアリングタンパク質の潜在的可能性が産業界で認識されつつある。持続可能な産業プロセスへの移行が、これらの応用を促進する酵素やタンパク質への需要を牽引している。日本の産業用バイオテクノロジー市場は2025年までに1,500億円規模に達すると予測されており、タンパク質工学の革新にとって大きな機会を示している。企業が効率向上と環境負荷低減を追求する中、産業用途における特殊タンパク質の需要に牽引され、タンパク質工学市場は拡大する見込みである。

市場セグメント分析

種類別:機器(最大)対試薬(最速成長)

日本のタンパク質工学市場では、機器が大きなシェアを占め、タイプ別カテゴリー内で最大のセグメントとなっている。この優位性は、精密なタンパク質分析と工学プロセスを可能にする先進機器の広範な採用に起因する。試薬は市場シェアこそ小さいものの、研究活動の増加とタンパク質操作・特性評価における効率的なソリューションの必要性により、急速な成長を示している。このセグメントの成長傾向は、バイオ医薬品の需要増加やゲノミクス・プロテオミクスの進展など複数の要因に影響を受けている。個別化医療への注目の高まりも、タンパク質工学における特定用途を支援する革新的な試薬の採用を促進している。技術の進化に伴い、機器と試薬は研究能力の向上と日本タンパク質工学市場の拡大を推進する上で、引き続き重要な役割を果たしている。

機器:高度な分析(主流) vs. 試薬:革新的ソリューション(新興)

機器は、高度な分析能力と多様な応用分野における信頼性を特徴とし、日本タンパク質工学市場における主流の勢力として位置づけられています。これらのツールはタンパク質の構造と機能の詳細な研究を可能にし、研究室において不可欠な存在です。一方、試薬は特定の研究ニーズに応える革新的ソリューションを提供し、市場における重要な構成要素として台頭している。その急速な進化はバイオテクノロジーの進歩トレンドと合致し、研究手法における重要なギャップを埋めている。研究者がタンパク質ベースの研究において高度な機器と最先端の試薬の両方にますます依存するにつれ、これらのセグメント間の相乗効果はタンパク質工学分野全体の成長を推進する上で極めて重要である。

用途別:医療(最大)対 食品・洗剤産業(最速成長)

日本のタンパク質工学市場は、用途セグメント間で多様な分布を示している。医療分野が最大規模を占め、治療技術と医薬品開発の著しい進歩を牽引している。一方、食品・洗剤産業は急速に重要なプレイヤーとして台頭し、独自の課題とイノベーションの機会を提示している。各セグメントは市場の能力と提供価値を拡大する上で重要な役割を果たしている。成長傾向はこれらの分野のダイナミックな性質を示しており、特に医療分野は継続的な研究開発の取り組みから恩恵を受けている。バイオ医薬品と個別化医療の急速な進化がこの分野を牽引する一方、食品・洗剤産業では持続可能で効率的なソリューションへの需要が高まっている。この需要は主に、環境に優しい製品への消費者嗜好と、洗浄用途における性能向上の必要性によって駆動されている。

医療(支配的)対 食品・洗剤産業 (新興)

日本のタンパク質工学市場では、バイオメディシンの進歩と健康・ウェルネスへの関心の高まりを背景に、医療分野が主要な応用分野として際立っている。この分野は医薬品開発や診断など幅広い応用範囲を包含し、市場における重要な役割を確立している。一方、食品・洗剤産業は革新的で持続可能なソリューションへの需要に後押しされ、新たな競争相手として台頭している。これらの産業は、洗浄剤や食品の特性を向上させるために設計されたタンパク質の利用を模索しており、効果性に対する消費者の要求を満たしつつ、環境の持続可能性を促進している。これらの分野は、市場がイノベーションと社会的ニーズへの対応に注力していることを反映している。

手法別:合理的タンパク質設計(最大)対 指向進化(最速成長)

日本のタンパク質工学市場において、手法セグメント別では合理的なタンパク質設計が最大のシェアを占め、市場全体の動向に大きく影響している。この手法はタンパク質の構造と機能の関係性を理解することに焦点を当て、性能を向上させる精密な改変を可能にする。一方、指向進化は市場シェアこそ小さいものの、様々な応用分野で急速に採用が進み、注目を集めている。両セグメントの成長傾向は、技術進歩と医薬品・農業・食品産業における特化型タンパク質への需要増大によって定義される。指向進化法は特に、市場が求める革新性に応える堅牢かつ汎用性の高いソリューションを提供することで、発展途上産業を支援する立場にある。製品開発における持続可能な手法への移行は、これらのセグメントの成長と良好に整合し、将来の拡大可能性を示している。

合理的なタンパク質設計(主流)対指向進化法 (新興)

合理的タンパク質設計は、日本におけるタンパク質工学市場で主流の手法として際立っており、特注タンパク質創出における精度と効率性が高く評価されている。計算モデルと生化学原理の深い理解を活用することで、科学者は特定のタンパク質特性を標的とでき、医薬品開発やバイオテクノロジー応用において極めて有用である。一方、新興手法に分類される指向進化は、反復的な突然変異とスクリーニングのサイクルを通じて、タンパク質を望ましい機能へと進化させる。この手法は、適応性と多様なタンパク質変異体の創出能力により人気を集めており、革新性とスピードを必要とする産業にとって極めて重要です。これらの手法が相まって、合理的なタンパク質設計が主導し、指向性進化が急速に発展するダイナミックな市場環境を形成し、成長可能性を高めています。

エンドユーザー別:製薬・バイオテクノロジー企業(最大)対受託エンジニアリング機関(最速成長)

日本のタンパク質工学市場は主に製薬・バイオテクノロジー企業によって牽引されており、エンドユーザーの中で最大のシェアを占めています。これは、これらの企業が医薬品開発と治療用タンパク質に多額の投資を行っていることを反映しています。これらの企業は、製品の有効性を高め、生産プロセスを合理化するために、高度なタンパク質工学技術を活用しています。一方、受託エンジニアリング組織は、特にタンパク質工学サービスのアウトソーシング需要の増加に伴い、バイオテクノロジー企業が中核業務に集中しながら、開発を専門パートナーに依存できるようにすることで、注目を集めています。日本のタンパク質工学市場の成長傾向は、技術進歩と慢性疾患の増加を背景に、両セグメントの堅調な拡大を示している。製薬・バイオテクノロジー企業は標的療法開発に向け革新的なタンパク質工学手法を積極的に採用する一方、受託エンジニアリング機関は多様な顧客ニーズに対応する拡張可能なソリューションを提供し急速に進化している。アウトソーシングと共同研究イニシアチブへの移行は、両者の市場存在感と運用能力を大幅に強化すると予想される。

製薬・バイオテクノロジー企業(主流) vs. 受託エンジニアリング機関(新興)

製薬・バイオテクノロジー企業は、豊富なリソースとインフラを背景に集中的な研究開発を推進する日本タンパク質工学市場の主力勢力である。これらの企業はバイオ医薬品の開発最前線に立ち、タンパク質工学を活用して薬剤の特異性を高め副作用を最小化している。一方、受託エンジニアリング組織は新興プレイヤーとして、タンパク質生産・分析における特注サポートを提供し、バイオテクノロジー分野におけるアウトソーシング需要の高まりに対応している。その機動力とニッチ市場への集中により、特定の顧客要求に効果的に応え、重い財政負担を負わずに開発パイプラインの加速を目指す企業にとって不可欠なパートナーとしての地位を確立している。

主要プレイヤーと競争環境

日本のタンパク質工学市場は、革新性、戦略的提携、先進的治療ソリューションへの注力により、ダイナミックな競争環境が特徴である。アムジェン(米国)、ジェネンテック(米国)、ブリストル・マイヤーズ スクイブ(米国)といった主要プレイヤーは、広範な研究能力と市場での存在感を活用し、事業運営の焦点強化を図っている。アムジェン(米国)はバイオ医薬品の革新を重視し、ジェネンテック(米国)は個別化医療への取り組みで知られる。ブリストル・マイヤーズ スクイブ(米国)はポートフォリオ強化のためM&Aを積極的に推進しており、市場の統合傾向を示唆している。これらの戦略が相まって、最先端治療法と協業に焦点を当てた競争環境が形成されている。

事業戦略面では、各社は製造の現地化とサプライチェーンの最適化により、効率性と市場需要への対応力を高めている。市場の競争構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしている。この分散構造はニッチプレイヤーの台頭を可能にする一方、大手企業の優位性がイノベーションと品質を市場動向形成の核心に据え続けている。

2025年10月、アムジェン(米国)は日本の主要バイオテクノロジー企業との戦略的提携を発表し、希少遺伝性疾患治療を目的とした新規タンパク質ベース療法の共同開発に乗り出した。この提携はアムジェンの現地プレゼンス強化だけでなく、日本のアンメットメディカルニーズへの取り組みを示すものである。本提携の戦略的重要性は、開発期間の短縮と地域患者への革新的治療へのアクセス改善を可能にする潜在性に存在する。

2025年9月、ジェネンテック(米国)は人工知能(AI)をタンパク質工学プロセスに統合する新イニシアチブを開始した。この取り組みは創薬・開発プロセスの効率化を目的とし、新治療法の市場投入期間短縮が期待される。研究効率と精度向上におけるAIの重要性増大を背景に、この戦略的意義は市場内における技術革新のリーダーとしての同社の地位を強化するものだ。

2025年8月、ブリストル・マイヤーズ スクイブ(米国)は、タンパク質工学技術を専門とする中小バイオテック企業の買収を完了した。この買収により、同社の研究能力強化と製品パイプラインの拡充が期待される。この戦略的意義は、大手企業が革新的な技術と専門知識の統合を通じて競争優位性を高めようとする業界全体の統合傾向を反映している。

2025年11月現在、タンパク質工学市場の競争動向はデジタル化、持続可能性、AI技術の統合によってますます特徴づけられている。戦略的提携が業界構造を形成し、イノベーションを促進し製品開発を加速する協業を育んでいる。今後、競争上の差別化は価格競争から技術革新、サプライチェーンの信頼性、個別化治療ソリューションの提供能力への焦点移行へと進化する可能性が高い。この進化は、企業が競争優位性を維持するためには、研究能力だけでなく業務効率化も優先すべきであることを示唆している。

業界動向

日本のタンパク質工学市場では、最近重要な進展が見られている。中外製薬は抗体工学の進歩を発表し、腫瘍学などの治療領域における市場シェアを拡大している。アムジェンはバイオシミラー製品群を日本で拡大しており、特に慢性疾患向けの生物学的製剤の需要増加傾向を反映している。

2023年10月には武田薬品工業がタンパク質設計専門のバイオテクノロジー企業を買収し、研究開発能力を強化すると同時に、日本の革新的医療ソリューション推進方針との整合を図った。

ブリストル・マイヤーズ スクイブも、高齢化が進む日本の人口動態変化に対応し、より集中的な治療レジメンを必要とする状況を見据え、タンパク質工学への投資拡大を準備中である。ファイザーやロシュといった企業の市場評価額は、バイオ医薬品革新を促進する政府政策の影響を受け着実な成長を遂げている。

ここ数年の主な動きとしては、2022年に国立医薬品食品衛生研究所がタンパク質治療薬に関するイニシアチブを開始し、ジェネンテックやアステラス製薬といった産業界と学術界の連携を重視している点が挙げられる。

この分野の進化は、国内および世界の健康課題に対処しつつ、バイオテクノロジー分野のリーダーとなるという日本の戦略的コミットメントを支えています。

将来展望

日本のタンパク質工学市場の将来展望

日本のタンパク質工学市場は、バイオテクノロジーの進歩、持続可能なソリューションへの需要増加、医療ニーズの高まりを背景に、2024年から2035年にかけて12.95%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在する:

- ニッチ疾患向けカスタムタンパク質治療薬の開発。

- 効率性向上のためのAI駆動型タンパク質設計プラットフォームへの投資。

- スケーラブルなタンパク質生産のためのバイオ製造施設の拡張。

2035年までに、タンパク質工学市場は著しい成長と革新を達成すると予想される。

市場セグメンテーション

日本タンパク質工学市場 タイプ別展望

- 機器

- 試薬

- サービス・ソフトウェア

日本タンパク質工学市場 手法別展望

- 合理的なタンパク質設計

- 指向進化

日本タンパク質工学市場 エンドユーザー別展望

- 製薬・バイオテクノロジー企業

- 受託エンジニアリング機関

- 学術研究機関

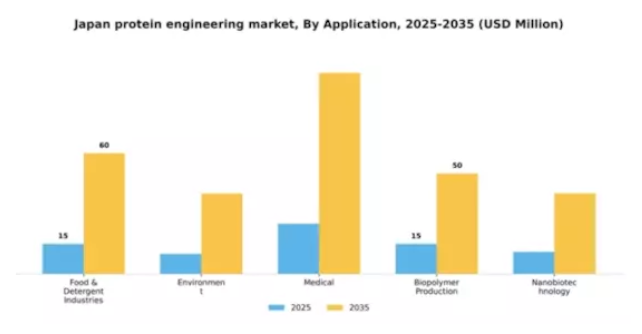

日本タンパク質工学市場 用途別展望

- 食品・洗剤産業

- 環境

- 医療

- バイオポリマー生産

- ナノバイオテクノロジー

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 化学品・材料、種類別(百万米ドル)

- 4.1.1 機器

- 4.1.2 試薬

- 4.1.3 サービス及びソフトウェア

- 4.2 化学品及び材料、用途別(百万米ドル)

- 4.2.1 食品・洗剤産業

- 4.2.2 環境

- 4.2.3 医療

- 4.2.4 バイオポリマー生産

- 4.2.5 ナノバイオテクノロジー

- 4.3 化学品・材料、製造方法別(百万米ドル)

- 4.3.1 合理的なタンパク質設計

- 4.3.2 指向進化

- 4.4 化学品・材料、エンドユーザー別(百万米ドル)

- 4.4.1 製薬・バイオテクノロジー企業

- 4.4.2 契約エンジニアリング組織

- 4.4.3 学術研究機関

- 4.1 化学品・材料、種類別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 化学品・材料分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amgen(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Genentech(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Bristol-Myers Squibb(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Regeneron Pharmaceuticals(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5Eli Lilly and Company (US)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Novo Nordisk (DK)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Merck & Co. (US)

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Sanofi(フランス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Pfizer(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

5.2.7.1 財務概要5.2.7.2 提供製品5.2.7.3 主要な動向

- 5.2.1 Amgen(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

❖本調査資料に関するお問い合わせはこちら❖