❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

保護包装市場の規模、シェア、および 2025 年から 2035 年までの予測見通し

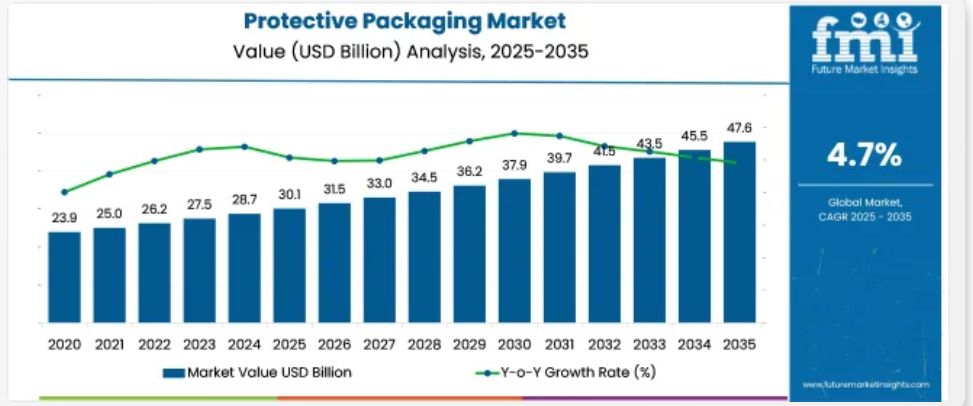

保護包装市場は、2025年の301億米ドルから、2035年には476億米ドルへと、4.7%のCAGRで拡大すると予測されています。初期段階の拡大は緩やかで、電子商取引の物流の増加、および電子機器や食品分野における保護ニーズの高まりを背景に、2026年には315億米ドル、2027年には330億米ドルに達すると予想されています。

保護包装市場のクイック統計

市場価値(2025年):301億米ドル

予測値(2035年):476億米ドル

予測 CAGR:4.7

2025 年の製品リーダー:発泡保護包装(42.3% のシェア

主な流通チャネル:物流および輸送(36% の最終用途需要

主な成長地域:インド(6.0% の CAGR、世界最高

主要企業:Sealed Air Corporation(19% の業界シェア

2026年の4.6%の成長は、オムニチャネル小売全体でのベースライン需要の安定化を反映しています。一方、2027年の4.8%の成長は、アジア太平洋地域と北米でのフルフィルメント量の増加により加速しています。

2033年から2035年にかけて、市場はグリーンで自動化されたソリューションへとシフトしました。2033年の435億米ドルから2034年には455億米ドルに増加し、2035年には476億米ドルに達すると予測されています。この段階における4.6%~4.9%の前年比増加は、ESGに準拠したリサイクル可能な保護材料への移行、および輸送追跡のためのセンサベースの包装の統合を反映しています。

2025 年現在、保護包装市場は、親市場によってそのシェアが異なります。損傷のない輸送に対する需要の高まりを背景に、包装業界全体の約 20~25% を占めています。産業用包装市場では、主に機械、電子機器、自動車用品での使用により、30~35% のシェアを占めています。

E コマース包装市場では、輸送中の製品の安全性に重要な役割を果たす保護包装が 35~40% を占めています。物流およびサプライチェーンソリューション市場では約 15~20%、製造および工業製品市場では約 10~15% を占め、業務効率と製品の完全性をサポートしています。

Packaging Dive が報じた 2024 年 7 月の決算発表で、Sealed Air(現 SEE)の社長兼最高財務責任者である Dustin Semach 氏は、保護包装分野における課題が依然として続いていることを認めました。同氏は、中空充填市場における過剰生産能力が大きな問題であると述べ、「保護包装の売上高の低迷が、食品事業の好調を完全に相殺している」と述べています。

さらに、Semach 氏は、このセグメントの売上高の回復を短期的に見込む要因は現時点ではなく、2025 年まで低迷が続くとの見通しを示しました。これは、特に産業活動の低迷や包装需要の構成の変化など、このセクターが直面する逆風を反映したものです。

保護包装市場を主要投資セグメント別に分析

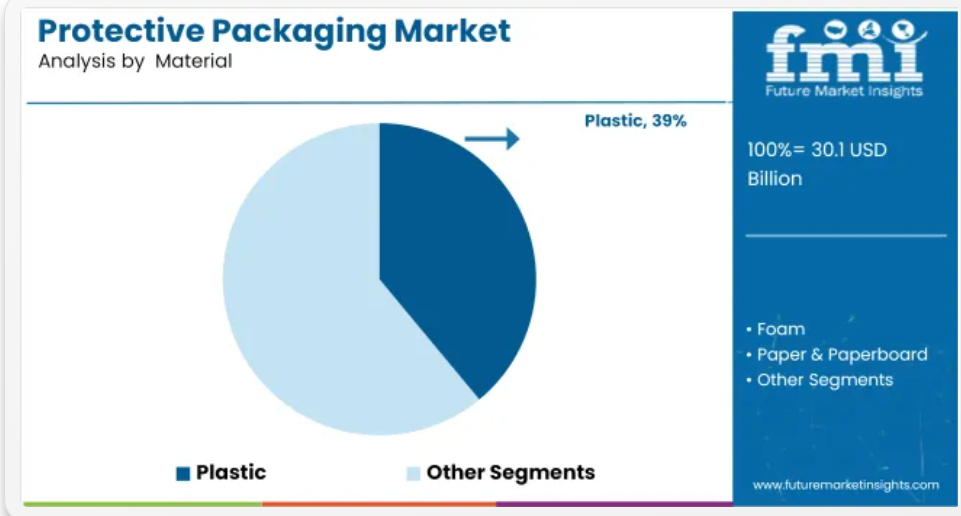

2025 年には、保護包装の需要の 70% 以上が、プラスチック材料、段ボール箱、物流関連の最終用途に集中すると予想されています。プラスチックは、その適応性の高いコストパフォーマンスにより、トップの座を維持しています。箱は構造セグメントを支配していますが、物流および輸送は、B2B および E コマースの流通チャネルの拡大により、下流の用途を牽引しています。

2025 年には、プラスチックが 39% のシェアで材料需要をリード

2025 年、プラスチックは世界の保護包装の収益で 143 億米ドルを占め、素材ベースの需要の39% を占めると予測されています。Sealed Air、Pregis、Amcor などの企業は、コールドチェーン物流、エレクトロニクス、FMCG 分野に、エアピロー、シュリンクフィルム、バブルラップなどの高弾性プラスチックソリューションを展開しています。熱成形が容易で、自動包装ラインとの互換性があることから、熱可塑性プラスチックが主流となっています。

- 国境を越える医薬品の輸送の 63% は、プラスチック製の緩衝材または保温材を使用しています。

- フレキシブルなポリエチレン (PE) フォーマットは、プラスチック製保護材全体の 61% のシェアを占めています。

- プラスチックフォーマットは、家電製品の輸出における使い捨て保護材の 87% で使用されています。

ボックスが 31% の市場シェアで包装フォーマットを支配

主に段ボールおよび型抜き箱が 31% の市場シェアを占め、2025 年には 114 億米ドルに相当します。段ボールは、耐久性、積み重ね可能性、拡張性に優れた輸送用包装材として、依然として欠かせない素材です。International Paper、WestRock、DS Smith などの世界的なメーカーは、特に 3PL および小売直販プラットフォーム向けの箱の出荷が堅調に伸びていると報告しています。E コマースは、世界の箱出荷量の 38% を占めています。

- C フルートや E フルートなどの段ボールグレードは、出荷量の 72% 以上を占めています。

- 2 層壁の箱によるユニットロードの最適化により、B2B 物流における破損が最大 21% 削減されています。

- 箱ベースの包装は、ヨーロッパおよび北米における家電製品の出荷量の 44% を占めています。

物流および輸送が最終用途の需要の 36% を牽引

2025 年、物流および輸送の最終用途は、世界の保護包装の市場価値の 132 億米ドル、市場シェアの 36% を占めます。DHL、UPS、FedEx などの大手サービスプロバイダーは、特に発泡インサート、ストレッチフィルム、パッド入り郵送用封筒などの二次保護材について、主要な需要集約者です。この成長の主な要因は、リバースロジスティクスとクロスドッキングの用途です。

- 返品および交換は小包の12~14%を占め、再封可能な保護材の需要が増加しています。

- 3PL プロバイダーは、世界的なラストマイル配送において、保護包装に平均 0.86 ドル/ユニットを費やしています。

- 貨物に敏感な業界では、保護材の故障率が 1.2% を超えると、47% の企業が毎年包装の再設計を行っています。

保護包装市場の主な動向

保護包装の需要は、E コマースの拡大と返品損失目標の厳格化により増加しています。サプライヤーは、規制の変更に対応するため、リサイクル可能な繊維ベースのフォーマットに移行しています。コンプライアンスコストと損害軽減の指標が調達決定に影響を与えるようになり、2025 年半ばまでに EU 市場のほぼ半分をリサイクル素材を使用したソリューションが占めるようになるでしょう。

B2C 配送および返品損失の軽減に関連する数量の増加

2025 年上半期、保護包装の消費量は、主に E コマースの宅配便の増加と契約包装の数量の増加により、世界全体で前年比 8.7% 増加しました。米国を拠点とする 3PL 事業者は、第 2 四半期だけで 14 億件 以上の保護包装付き出荷を処理し、エアークッションの使用量は前年比 19% 増加しました。

アパレルと消費者電子機器業界では、形状に合わせた成形パルプと段ボール製の内装ソリューションへの切り替えにより、損害請求率が13-18%減少しました。ドイツでは、消費者直接販売される電子機器の62%に角部破損防止インサートが採用され、2025年6月までの12ヶ月間で返品関連損失が€4400万削減されました。オムニチャネル小売業者は、出荷用包装の予算の 11~14% を衝撃緩和フォーマットに割り当てており、2023 年の 9% から増加しています。

コンプライアンス主導の材料代替により供給契約が

PPWR フェーズ II の導入と埋立処分料の値上げを受けて、基材の選択が変化しています。2025 年第 2 四半期時点で、西ヨーロッパで販売された保護包装の 48% はリサイクル素材を使用したもので、2 年前の34% から増加しています。EPS およびリサイクル不可能な発泡材は、規制対象地域全体で市場シェアが 27% 減少しました。

フランスでは、2025 年 1 月に導入されたプラスチック税規制により、澱粉ベースの保護用ラップの使用が前年比 22% 増加しました。アジア太平洋地域では、紙製ハニカムライナーが食料品冷チェーン輸送におけるシェアを15%拡大し、多層フィルムベースの断熱材を置き換えました。

EU の 5 つの包装コンプライアンススキームの監査データによると、使用済み認証を取得した保護包装 SKU は、プライベートブランド調達契約での採用が 1.6 倍速くなりました。材料の転換サイクルも短縮されており、大手 FMCG ブランド 10 社のうち 7 社が、2027 年までに輸送用包装から化石由来のポリマーを段階的に廃止するよう、包装条件の再交渉を行っています。

消費者向けおよび産業用アプリケーションにおける保護包装フォーマットの製造、採用、流通の上位国

世界の保護包装市場は、2025年から2035年にかけて4.7%のCAGRで成長すると予測されています。インド(BRICS)は、調査対象国の中で6.0%とトップであり、世界平均を1.3ポイント上回っています。中国(BRICS)が5.2%(+0.5%)で続き、米国(OECD)が3.2%(-1.5%)、スペイン(OECD)が2.9%(-1.8%)、ドイツ(OECD)が2.7%(-2.0%)と続きます。

これらの違いは、インフラの規模、E コマースの包装統合、国内物流のパフォーマンスの程度によるものです。BRICS 諸国は、地域的な産業の拡大と原材料の入手可能性に牽引され、急速な発展を遂げています。対照的に、いくつかの OECD 諸国は、サプライチェーンの合理化と包装の革新に向けた資本投入の制限により、成長の鈍化が見られます。

本レポートでは、40 以上の国々について詳細な分析を行っており、そのうちのトップ 5 カ国を参考としてご紹介いたします。

米国の保護包装市場の評価

2020 年から 2024 年にかけて、米国の需要は E コマースの拡大とサードパーティロジスティクスの成長によって支配されるでしょう。保護用郵送用封筒や気泡緩衝材は、電子機器や消費財の輸送に広く使用されていました。2025 年から 2035 年にかけては、倉庫の包装の自動化、軽量素材への需要、およびより厳格な埋立処分削減目標を背景に、市場は3.2%の CAGR で成長すると予測されています。

環境への圧力により、特に小売業や医療分野では、リサイクル可能な紙ベースのフォーマットへの移行が進んでいます。物流企業は、処理能力の向上と廃棄物の最小化のために、統合された保護包装ラインへの投資を増やしています。

- 2023年には、保護包装の45%以上をEコマースが占める

- 小売業者は、プラスチック製のクッションからクラフトベースのエアピローへ移行

- コールドチェーン物流では、繊維ベースの断熱ラップを採用

ドイツの保護包装に関する市場洞察

2020 年から 2024 年にかけて、産業機械、自動車部品輸出、電子機器に支えられ、市場は緩やかに成長しました。EU の包装廃棄物指令を順守する B2B 輸出業者は、成型パルプおよび繊維ベースのエッジ保護材を好んで使用しています。2035 年までの CAGR は 2.7% と予測されており、成長は耐久性とリターナブルな包装ソリューションに集中するでしょう。

ロボット工学および精密組立分野では、帯電防止および衝撃吸収性の内部包装システムが求められています。包装法(VerpackG)による規制の強化により、特に EPS およびポリマーベースのフォームの削減において、素材革新が加速しています。Tier 1 サプライヤーは、再利用可能な輸送用包装の設計最適化に投資しています。

- 2021年から2024年にかけて、リサイクル可能な成型パルプの採用は13%増加しました。

- 自動車用B2B包装の70%以上は、ハイブリッド保護システムを使用しています。

- 2020年から2024年にかけて、工業製品の輸出におけるEPSの使用は18%減少しました。

中国の保護包装の需要の推移

中国の保護包装市場は、2035年まで5.2%のCAGRで成長すると予想されています。2020年から2024年にかけては、電子機器の輸出、高頻度の小包配送、携帯電話の製造の急増が成長の要因となりました。エアコラムバッグ、フォームポーチ、段ボールインサートは、沿岸の工業地帯で広く使用されていました。

今後 10 年間は、国のプラスチック削減政策と E コマース物流の自動化進展を背景に、生分解性および紙パルプ製のソリューションへの需要がシフトするでしょう。政府のグリーン包装義務化政策は、大手 OEM メーカーや 3PL 企業の調達に影響を与えています。階層型倉庫インフラの整備により、拡張可能な保護システムの需要が加速しています。

- 2023 年の保護包装の使用量の 39% を電子機器輸出が占める

- 2024年には、中国のEコマース小売業者によって4億個以上の生分解性メーラーが導入される

- 3PLハブでは、発泡PEの代わりに段ボール製の保護材が採用される

スペインの保護包装市場の概要

スペインの保護包装業界は、2020年から2024年にかけて、消費者のレベルでは緩やかな成長が見込まれ、その成長は、工芸品、ワイン、オリーブオイル、陶磁器の輸出が牽引すると予想されます。従来の発泡インサートと多層カートンが主な用途でした。この市場は、EU の廃棄物政策に基づくエコデザイン義務と中小企業のデジタル化の進展を背景に、2025 年から 2035 年にかけて年平均成長率 2.9% で拡大すると予測されています。

エコパッケージは、消費者向けブランドの間で標準となりつつあります。紙製のハニカム、成形セルロースインサート、生分解性フィルムラップが、従来のプラスチックに取って代わりつつあります。B2C 輸出の成長は、国境を越えたグリーン基準を満たす緩衝材の需要をさらに押し上げています。

- 消費者向け E コマースは 2020 年から 2024 年にかけて 21% 増加し、包装の需要を

- 成形紙緩衝材は、職人による輸出で 17% の CAGR 成長

- 中小企業は、定期購入品の配送にモジュール式の紙包装を採用

インドの保護包装の成長分析

インドは2025年から2035年にかけて6.0%のCAGRで市場拡大をリードする見込みです。2020年から2024年にかけては、モバイル製造、医薬品輸出、EC食品配送の成長に伴い需要が急増しました。フォームラップ、ラミネートフィルム、紙製充填材が広く使用されました。

今後は、第 2 層都市のコールドチェーン物流、家電製品、フルフィルメントセンターから需要が見込まれます。電子機器および医療技術製品の輸出に対する政府の優遇措置により、企業は世界基準に準拠した保護フォーマットの導入を推進しています。紙とプラスチックのハイブリッド素材、帯電防止クッション、再生可能素材ベースのフィルムは、高速梱包環境で普及が進んでいます。

- インドから出荷される電子機器の60%以上が、改ざん防止機能付き保護包装を使用しています

- 食品配送業界が紙製充填材の使用量を23%増加させました(2020年から2024年)

- 冷チェーン物流が熱絶縁システムへの投資を拡大しています

保護包装の大手メーカー、サプライヤー、販売業者

大手メーカーには、Sealed Air Corporation、Smurfit Kappa、Sonoco Products Company、Pregis LLC などの有名企業があります。これらの企業は、一貫した製品開発、生産能力の拡大、戦略的な買収を通じて競争力を維持しています。

例えば、Sealed Air は、e コマースの包装用にカスタマイズされた新しい保護用メーラーシリーズを発売し、小売サプライチェーンにおける存在感を強化しています。Smurfit Kappa は、物流集約型セクターの耐久性と効率性を向上させるため、高度な段ボール包装ソリューションへの投資を続けています。

新興企業は、特にアジア太平洋地域において、ニッチな用途や低コストの代替品にターゲットを絞って、徐々に市場に参入しています。高い資本要件、確立された販売代理店ネットワーク、および規制順守基準は、新規参入者にとって大きな参入障壁となっています。研究開発能力と産業顧客との長期契約は、既存企業の地位をさらに強化しています。

最近の業界ニュース

- 2024年、インターナショナル・ペーパーは72億米ドルでDSスミスを買収し、世界保護包装業界における最大規模の統合の動きのひとつとなりました。この買収により、インターナショナル・ペーパーは生産ネットワークを強化し、小売向けおよび工業用輸送ソリューションの事業範囲を拡大することで、段ボール包装分野における地位を強化しました。

- 2025 年、Macfarlane Group は、2001 年以来最大の買収となる Pitreavie Group を 1,800 万 ユーロで買収しました。この買収により、Macfarlane は、特に英国およびアイルランドの食品・飲料および産業用サプライチェーンにおける発泡および段ボール包装の能力を強化しました。

主要企業

- Sealed Air Corporation

- Sonoco Products Company

- Smurfit Westrock

- DS Smith plc

- Schur Flexibles Holding GesmbH

- 3M Company

- Intertape Polymer Group Inc

- Storopack Hans Reichenecker GmbH

- International Paper Company

- Elsons International

主な区分

素材別:

- 紙および板紙

- プラスチック

- 発泡

- その他(木材、金属、布

包装形態別:

- 箱

- 袋およびポーチ

- ラベルおよびタグ

- テープ

- ラップおよびロール

- 封筒および郵送用封筒

- その他の形態(包装用ピーナッツ、エンドキャップ、エッジプロテクター

最終用途別:

- 製造および倉庫

- 食品

- 飲料

- 医薬品

- パーソナルケアおよび化粧品

- ホームケアおよびトイレタリー

- 電気および電子

- 化学および肥料

- その他の産業

- 物流および輸送

地域別:

- 北米

- 中南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的シナリオにおける需要

- 現実的シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な買い手一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLEとポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場見通し

- 生産と消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の過去の市場規模(10億米ドル)および数量(MT)の分析

- 2025年から2035年の現在および将来の市場規模(10億米ドル)および数量(MT)の予測

- 前年比成長率分析

- 絶対的機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、材料別

- 導入 / 主要な発見

- 歴史的市場規模(USD億ドル)と量(MT)分析(素材別)、2020年から2024年

- 現在の市場規模(USD億ドル)と量(MT)分析および予測(素材別)、2025年から2035年

- 紙および紙板

- プラスチック

- フォーム

- その他(木材、金属、繊維)

- 2020年から2024年までの材料別前年比成長率分析

- 2025年から2035年までの材料別絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、包装形式別

- はじめに / 主な調査結果

- 2020年から2024年までの包装形態別市場規模(10億米ドル)および数量(MT)の分析

- 2025年から2035年までの包装形態別市場規模(10億米ドル)および数量(MT)の分析と予測

- 箱

- 袋およびポーチ

- ラベルおよびタグ

- テープ

- ラップおよびロール

- 封筒および郵送用封筒

- その他のフォーマット(包装用ピーナッツ、エンドキャップ、エッジプロテクター)

- 2020年から2024年までの包装フォーマット別前年比成長率分析

- 2025年から2035年までの包装フォーマット別絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、最終用途別

- はじめに / 主な調査結果

- 2020年から2024年の最終用途別、過去の市場規模(10億米ドル)および数量(MT)の分析

- 2025年から2035年までの最終用途別市場規模(10億米ドル)および数量(MT)の分析と予測

- 製造および倉庫

- 食品

- 飲料

- 医薬品

- パーソナルケアおよび化粧品

- ホームケアおよびトイレタリー

- 電気および電子

- 化学および肥料

- その他の産業

- 物流および輸送

- 製造および倉庫

- 2020年から2024年までの最終用途別前年比成長率分析

- 2025年から2035年までの最終用途別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 導入

- 地域別歴史的市場規模(USD億ドル)と数量(MT)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)と数量(MT)分析および予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別歴史的市場規模(10億米ドル)および数量(MT)の傾向分析、2020年から2024年

- 市場規模(10億米ドル)および数量(MT)予測、市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 材料別

- 包装形式別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 素材別

- 包装形式別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(MT)の傾向分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(MT)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 素材別

- 包装形式別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 素材別

- 包装形式別

- 最終用途別

- 主要ポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(MT)の傾向分析

- 市場規模(10億米ドル)および数量(MT)予測、市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- その他の西ヨーロッパ

- 素材別

- 包装形式別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 素材別

- 包装形式別

- 最終用途別

- 主なポイント

- 2020年から2024年の東ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場規模(10億米ドル)および数量(MT)の傾向分析、市場分類別

- 市場規模(10億米ドル)および数量(MT)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- 東欧その他

- 素材別

- 包装形式別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 素材別

- 包装形式別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別歴史的市場規模(10億米ドル)および数量(MT)の傾向分析、2020年から2024年

- 市場分類別市場規模(10億米ドル)および数量(MT)の予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 素材別

- 包装形態別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 素材別

- 包装形態別

- 最終用途別

- 主なポイント

- 南アジアおよび太平洋市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 過去の市場規模(10億米ドル)および数量(MT)の傾向分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(MT)の予測、市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- 素材別

- 包装形式別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 素材別

- 包装形式別

- 最終用途別

- 主なポイント

- 2020年から2024年までの中東およびアフリカ市場分析、および2025年から2035年までの予測、国別

- 2020年から2024年までの市場分類別、過去の市場規模(10億米ドル)および数量(MT)の傾向分析

- 市場規模(10億米ドル)および数量(MT)予測 市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他のMEA

- 素材別

- 包装形式別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 素材別

- 包装形式別

- 最終用途別

- 主なポイント

- 主要国の市場分析

- 米国

- 価格分析

- 市場シェア分析、2024 年

- 材料別

- 包装形式別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024 年

- 材料別

- 包装形式別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- 材料別

- 包装形式別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 材料別

- 包装形式別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024 年

- 材料別

- 包装形式別

- 最終用途

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 素材別

- 包装形式別

- 最終用途別

- 競争分析

- 競争の深層分析

- Sealed Air Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ソノコ・プロダクツ・カンパニー

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- スミフィット・ウェストロック

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- DS Smith plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- シュール・フレキシブルズ・ホールディング・ゲゼルシャフト・ミッテラーハフツ

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 3M Company

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Intertape Polymer Group Inc

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Storopack Hans Reichenecker GmbH

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- International Paper Company

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エルソンズ・インターナショナル

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/製品年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sealed Air Corporation

- 競争の深層分析

- 使用した仮定と略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(MT)予測

- 表 3:2020 年から 2035 年までの材料別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの世界市場規模(MT)の予測(材料別

- 表 5:2020 年から 2035 年までの世界市場規模(10 億米ドル)の予測(包装形態別

- 表 6:2020 年から 2035 年までの世界市場規模(MT)の予測(包装形態別

- 表 7:2020 年から 2035 年までの世界市場規模(10 億米ドル)の予測(用途別

- 表 8:2020 年から 2035 年までの世界市場規模(MT)の予測(用途別

- 表 9:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(国別

- 表10:北米市場規模(MT)予測(国別)、2020-2035年

- 表11:北米市場規模(USD億ドル)予測(素材別)、2020-2035年

- 表12:北米市場規模(MT)予測(素材別)、2020-2035年

- 表 13:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(包装形態別

- 表 14:2020 年から 2035 年までの北米市場規模(MT)の予測(包装形態別

- 表 15:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(最終用途別

- 表16:北米市場規模(MT)予測(用途別)、2020-2035年

- 表17:ラテンアメリカ市場規模(USD億ドル)予測(国別)、2020-2035年

- 表18:ラテンアメリカ市場規模(MT)予測(国別)、2020-2035年

- 表 19:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)の予測(材料別

- 表 20:2020 年から 2035 年までのラテンアメリカ市場規模(MT)の予測(材料別

- 表 21:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)の予測(包装形態別

- 表 22:2020 年から 2035 年までのラテンアメリカ市場規模(MT)予測(包装形態別

- 表 23:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)予測(最終用途別

- 表 24:2020 年から 2035 年までのラテンアメリカ市場規模(MT)予測(最終用途別

- 表25:西ヨーロッパ市場規模(USD億ドル)予測(国別)、2020-2035

- 表26:西ヨーロッパ市場規模(MT)予測(国別)、2020-2035

- 表27:西ヨーロッパ市場規模(USD億ドル)予測(素材別)、2020-2035

- 表 28:2020 年から 2035 年までの西ヨーロッパの市場規模(MT)の予測(材料別

- 表 29:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)の予測(包装形態別

- 表 30:2020 年から 2035 年までの西ヨーロッパの市場規模(MT)の予測(包装形態別

- 表31:西ヨーロッパ市場規模(億米ドル)の用途別予測、2020-2035年

- 表32:西ヨーロッパ市場規模(MT)の用途別予測、2020-2035年

- 表33:東ヨーロッパ市場規模(億米ドル)の国別予測、2020-2035年

- 表34:東欧市場規模(MT)予測(国別)、2020-2035年

- 表35:東欧市場規模(USD億ドル)予測(素材別)、2020-2035年

- 表36:東欧市場規模(MT)予測(素材別)、2020-2035年

- 表 37:東ヨーロッパの市場価値(10 億米ドル)の予測(包装形態別、2020 年~2035 年

- 表 38:東ヨーロッパの市場規模(MT)の予測(包装形態別、2020 年~2035 年

- 表 39:東ヨーロッパの市場価値(10 億米ドル)の予測(最終用途別、2020 年~2035 年

- 表40:東欧市場規模(MT)の最終用途別予測、2020-2035年

- 表41:東アジア市場規模(USD億ドル)の地域別予測、2020-2035年

- 表42:東アジア市場規模(MT)の地域別予測、2020-2035年

- 表 43:東アジア市場規模(10 億米ドル)の予測(材料別、2020 年~2035 年

- 表 44:東アジア市場規模(MT)の予測(材料別、2020 年~2035 年

- 表 45:東アジア市場規模(10 億米ドル)の予測(包装形態別、2020 年~2035 年

- 表 46:2020 年から 2035 年までの東アジアの市場規模(MT)予測(包装形態別

- 表 47:2020 年から 2035 年までの東アジアの市場規模(10 億米ドル)予測(最終用途別

- 表 48:2020 年から 2035 年までの東アジアの市場規模(MT)予測(最終用途別

- 表49:南アジア・太平洋地域市場規模(USD億ドル)予測(国別)、2020-2035年

- 表50:南アジア・太平洋地域市場規模(MT)予測(国別)、2020-2035年

- 表51:南アジア・太平洋地域市場規模(USD億ドル)予測(素材別)、2020-2035年

- 表 52:南アジアおよび太平洋地域の市場規模(MT)の予測(材料別、2020 年~2035 年

- 表 53:南アジアおよび太平洋地域の市場規模(10 億米ドル)の予測(包装形態別、2020 年~2035 年

- 表 54:南アジアおよび太平洋地域の市場規模(MT)の予測(包装形態別、2020 年~2035 年

- 表55:南アジア・太平洋地域市場規模(USD億ドル)予測(用途別)、2020-2035年

- 表56:南アジア・太平洋地域市場規模(MT)予測(用途別)、2020-2035年

- 表57:中東・アフリカ地域市場規模(USD億ドル)予測(国別)、2020-2035年

- 表58:中東・アフリカ市場規模(MT)予測(国別)、2020-2035年

- 表59:中東・アフリカ市場規模(USD億ドル)予測(素材別)、2020-2035年

- 表60:中東・アフリカ市場規模(MT)予測(素材別)、2020-2035年

- 表 61:2020 年から 2035 年までの中東およびアフリカ市場規模(USD 億)予測(包装形態別

- 表 62:2020 年から 2035 年までの中東およびアフリカ市場規模(MT)予測(包装形態別

- 表 63:2020 年から 2035 年までの中東およびアフリカの市場規模(億米ドル)の用途別予測

- 表 64:2020 年から 2035 年までの中東およびアフリカの市場規模(MT)の用途別予測

図表一覧

- 図 1:2020 年から 2035 年までの世界市場規模(MT)の予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(10 億米ドル)予測

- 図 4:2025 年および 2035 年の世界市場シェアおよび BPS 分析(素材別

- 図 5:2025 年から 2035 年までの世界市場の前年比成長率比較(素材別

- 図 6:世界市場の魅力度分析(材料別

- 図 7:世界市場価値シェアおよび BPS 分析(包装形態別、2025 年および 2035 年

- 図 8:世界市場の前年比成長率比較(包装形態別、2025 年~2035 年

- 図 9:包装形態別世界市場魅力度分析

- 図 10:2025 年および 2035 年の最終用途別世界市場価値シェアおよび BPS 分析

- 図 11:2025 年から 2035 年までの最終用途別世界市場前年比成長率比較

- 図 12:最終用途別世界市場の魅力度分析

- 図 13:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 14:地域別世界市場の前年比成長率比較、2025 年~2035 年

- 図 15:地域別世界市場の魅力度分析

- 図 16:2025 年から 2035 年までの北米市場の増分機会(ドル

- 図 17:2025 年から 2035 年までのラテンアメリカ市場の増分機会(ドル

- 図 18:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(ドル

- 図19:東欧市場における2025年から2035年までの増分$機会

- 図20:東アジア市場における2025年から2035年までの増分$機会

- 図21:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図22:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図23:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図24:北米市場価値シェアとBPS分析(素材別)、2025年と2035年

- 図25:北米市場前年比成長率比較(素材別)、2025年~2035年

- 図 26:北米市場の魅力度分析(材料別

- 図 27:北米市場価値シェアおよび BPS 分析(包装形態別、2025 年および 2035 年

- 図 28:北米市場の前年比成長率比較(包装形態別、2025 年~2035 年

- 図 29:北米市場における包装形態別市場魅力度分析

- 図 30:2025 年および 2035 年の北米市場における最終用途別市場価値シェアおよび BPS 分析

- 図 31:2025 年から 2035 年までの北米市場における最終用途別前年比成長率比較

- 図 32:北米市場における最終用途別市場魅力度分析

- 図33:ラテンアメリカ市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図34:ラテンアメリカ市場価値シェアおよびBPS分析(素材別)、2025年および2035年

- 図35:ラテンアメリカ市場前年比成長率比較(素材別)、2025年~2035年

- 図 36:ラテンアメリカ市場の魅力度分析(材料別

- 図 37:ラテンアメリカ市場における包装形態別の市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 38:ラテンアメリカ市場における包装形態別の前年比成長率比較、2025 年~2035 年

- 図 39:ラテンアメリカ市場における包装形態別魅力度分析

- 図 40:ラテンアメリカ市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 41:ラテンアメリカ市場における最終用途別前年比成長率比較、2025 年~2035 年

- 図 42:ラテンアメリカ市場における最終用途別魅力度分析

- 図43:西ヨーロッパ市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図44:西ヨーロッパ市場価値シェアおよびBPS分析(素材別)、2025年および2035年

- 図45:西ヨーロッパ市場前年比成長率比較(素材別)、2025年~2035年

- 図 46:西ヨーロッパの市場魅力分析(材料別

- 図 47:西ヨーロッパの市場価値シェアおよび BPS 分析(包装形態別、2025 年および 2035 年

- 図 48:西ヨーロッパの市場前年比成長率比較(包装形態別、2025 年~2035 年

- 図 49:西ヨーロッパ市場における包装形態別市場魅力度分析

- 図 50:西ヨーロッパ市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 51:西ヨーロッパ市場における最終用途別前年比成長率比較、2025 年~2035 年

- 図 52:西ヨーロッパ市場における最終用途別市場魅力度分析

- 図53:東欧市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図54:東欧市場価値シェアおよびBPS分析(素材別)、2025年および2035年

- 図55:東欧市場前年比成長率比較(素材別)、2025年~2035年

- 図 56:東ヨーロッパ市場の魅力度分析(材料別

- 図 57:東ヨーロッパ市場における包装形態別の市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 58:東ヨーロッパ市場における包装形態別の前年比成長率比較、2025 年~2035 年

- 図 59:東ヨーロッパ市場における包装形態別魅力度分析

- 図 60:東ヨーロッパ市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 61:東ヨーロッパ市場における最終用途別前年比成長率比較、2025 年~2035 年

- 図 62:東ヨーロッパ市場における最終用途別魅力度分析

- 図63:東アジア市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図64:東アジア市場価値シェアおよびBPS分析(素材別)、2025年および2035年

- 図65:東アジア市場前年比成長率比較(素材別)、2025年~2035年

- 図 66:東アジア市場の魅力度分析(材料別

- 図 67:東アジア市場における包装形態別の市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 68:東アジア市場における包装形態別の前年比成長率比較、2025 年~2035 年

- 図 69:東アジア市場における包装形態別魅力度分析

- 図 70:東アジア市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 71:東アジア市場における最終用途別前年比成長率比較、2025 年~2035 年

- 図 72:東アジア市場における最終用途別魅力度分析

- 図73:南アジア・太平洋市場の国別市場価値シェアおよびBPS分析、2025年および2035年

- 図74:南アジア・太平洋市場の材料別市場価値シェアおよびBPS分析、2025年および2035年

- 図75:南アジア・太平洋市場の材料別年間成長率比較、2025年から2035年

- 図 76:南アジアおよび太平洋地域の市場魅力分析(材料別

- 図 77:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(包装形態別、2025 年および 2035 年

- 図 78:南アジアおよび太平洋地域の市場前年比成長率比較(包装形態別、2025 年~2035 年

- 図 79:南アジアおよび太平洋市場における包装形態別の市場魅力度分析

- 図 80:南アジアおよび太平洋市場における最終用途別の市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 81:南アジアおよび太平洋市場における最終用途別の前年比成長率比較、2025 年~2035 年

- 図 82:南アジアおよび太平洋市場における最終用途別の市場魅力度分析

- 図83:中東・アフリカ市場 2025年および2035年の国別市場価値シェアおよびBPS分析

- 図84:中東・アフリカ市場 2025年および2035年の素材別市場価値シェアおよびBPS分析

- 図85:中東・アフリカ市場 2025年から2035年の素材別年間成長率比較

- 図 86:中東およびアフリカの市場魅力分析(材料別

- 図 87:中東およびアフリカの市場価値シェアおよび BPS 分析(包装形態別、2025 年および 2035 年

- 図 88:中東およびアフリカの市場前年比成長率比較(包装形態別、2025 年~2035 年

- 図 89:中東およびアフリカ市場の魅力度分析(包装形態別

- 図 90:中東およびアフリカ市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 91:中東およびアフリカ市場における最終用途別前年比成長率比較、2025 年~2035 年

- 図 92:最終用途別中東およびアフリカ市場の魅力度分析

- 図 93:世界市場 – 階層構造分析

- 図 94:世界市場 – 企業シェア分析