❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

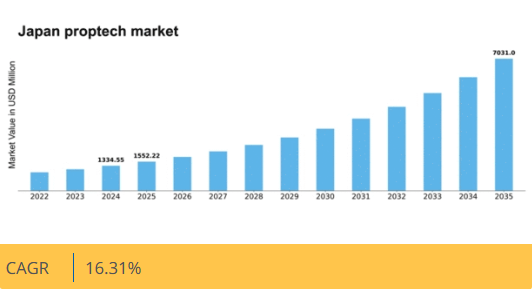

マーケットリサーチフューチャーの分析によると、日本のプロップテック市場規模は2024年に13億3455万米ドルと推定された。日本のプロップテック市場は、2025年の15億5222万米ドルから2035年までに70億3100万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)16.3%を示すと予測されている。

主要市場動向とハイライト

日本のプロップテック市場は、技術進歩と消費者の嗜好変化を背景に堅調な成長を遂げている。

- 日本プロップテック市場で最大のセグメントは住宅不動産技術分野であり、最も急成長しているセグメントは商業用不動産ソリューションである。

- 不動産取引における効率性とユーザー体験を向上させるデジタルプラットフォームの導入が顕著に増加している。

- 持続可能性とスマート技術が焦点となりつつあり、環境に優しい革新的な不動産ソリューションへの移行を反映している。

- 主要な市場推進要因には、不動産分野における技術進歩と都市化が含まれ、これらがプロップテック革新への需要を促進している。

日本プロップテック市場

CAGR

16.31%

市場規模と予測

2024年市場規模1334.55 (百万米ドル)2035年市場規模7031.0 (百万米ドル)CAGR (2025 – 2035)16.31%

主要プレイヤー

Zillow Group(米国)、Opendoor Technologies(米国)、Redfin Corporation(米国)、Compass(米国)、Procore Technologies(米国)、Matterport(米国)、PropertyGuru(シンガポール)、Homie(米国)、LendInvest(英国)

日本のプロップテック市場動向

日本のプロップテック市場は現在、技術の進歩と消費者の嗜好の変化に牽引され、変革期を迎えています。関係者が効率性の向上とユーザー体験の改善を図る中、不動産プロセスへのデジタルソリューションの統合がますます普及しています。この変化は、不動産管理、取引、顧客エンゲージメントを促進する革新的なプラットフォームの導入によって特徴づけられます。さらに、持続可能性とスマートシティ構想への関心の高まりが、環境目標に沿った新技術の開発に影響を与えています。その結果、市場環境は変化し、既存プレイヤーと新規参入者の双方に新興トレンドを活用する機会が生まれている。加えて、日本の規制環境もプロップテックソリューションの台頭に対応しつつある。不動産セクターにおけるデジタル変革を促進する政府施策は、イノベーションにとってより好ましい環境を育む可能性が高い。この進化する枠組みは、伝統的な不動産企業と技術系スタートアップ間の協業を促し、ハイブリッド型ビジネスモデルの創出につながる可能性がある。全体として、日本のプロップテック市場は成長の兆しを見せており、業務効率の向上とテクノロジーに精通した消費者層のニーズへの対応に焦点が当てられています。

デジタルプラットフォームの普及拡大

デジタルプラットフォームへの移行傾向がプロップテック市場を再構築しています。関係者は物件情報掲載、バーチャル内見、取引管理のためにオンラインツールをますます活用しています。この変化は業務プロセスを効率化するだけでなく、消費者のアクセス性を高め、不動産商品への関与をより便利にしています。

持続可能性とスマート技術への焦点

持続可能性はプロップテック市場の中心テーマとなりつつあります。企業はエネルギー効率を促進し環境負荷を低減するスマート技術を探求しています。この傾向は広範な社会的目標と合致し、不動産分野におけるエコフレンドリーなソリューションへの消費者嗜好の高まりを反映しています。

イノベーションを支える規制環境

規制環境はプロップテック市場のイノベーションを支援する方向へ進化しています。政府主導の施策が導入され、不動産実務への技術統合が促進されています。この支援的な環境は、伝統的企業とテック系スタートアップの協業を促し、イノベーション文化を育む可能性があります。

日本のプロップテック市場を牽引する要因

変化する消費者の嗜好

日本の消費者の嗜好は、より技術に精通した持続可能な生活様式へと移行しており、これがプロップテック市場を牽引しています。現代の消費者は、スマートホーム機能、エネルギー効率、高度な接続性を備えた物件をますます求めるようになっている。この変化は、環境に優しい建物やスマート技術への需要増加に反映されており、今後数年間で新規開発の40%以上を占めると予想されている。開発業者がこうした変化する嗜好に適応するにつれ、プロップテック市場では環境意識の高い消費者に対応した革新的なソリューションが急増し、市場の成長を促進する可能性が高い。

都市化と住宅需要

日本の進行する都市化は、プロップテック市場の重要な推進力である。人口の90%以上が都市部に居住する中、住宅需要は増加を続けている。この都市部への人口流入は住宅不足を招き、空間の最適化と居住環境の向上を図る革新的ソリューションの必要性を促している。プロップテック企業は、スマート住宅ソリューションや効率的な不動産管理システムの開発でこれに対応している。スマートホーム市場は年間約15%の成長が見込まれており、技術統合型居住空間への消費者嗜好の高まりを反映している。この傾向は住宅不足の解決に寄与するだけでなく、プロップテック市場を都市開発における重要なプレイヤーとして位置づけている。

政府の取り組みと支援

イノベーションと技術導入を促進する政府の取り組みは、プロップテック市場において重要な役割を果たしている。スタートアップ支援や不動産分野への技術統合促進を目的とした様々な政策・資金プログラムが導入されている。例えば日本政府はスマートシティプロジェクト支援に200億円以上を拠出しており、官民連携を促進することでプロップテック市場に直接的な影響を与えている。この支援環境はプロップテック企業の成長可能性を高めるだけでなく、都市課題解決ソリューションの開発を促し、日本市場における同分野の重要性を確固たるものにしている。

不動産テクノロジーへの投資

不動産テクノロジーへの投資は、日本のプロップテック市場を牽引する重要な要素である。プロップテックスタートアップへのベンチャーキャピタル資金は顕著な増加を見せており、投資額は過去1年間だけで約5億ドルに達した。この資本流入はイノベーションを促進し、スタートアップが不動産セクターの進化するニーズに応える最先端ソリューションを開発することを可能にしている。投資家がプロップテック市場の高収益可能性を認識するにつれ、スタートアップ間の競争が激化し、よりダイナミックで多様な市場環境が生まれている。この傾向は、技術主導型不動産ソリューションの将来性を示唆している。

不動産分野における技術革新

日本のプロップテック市場は、急速な技術進歩により急成長を遂げている。人工知能(AI)、ビッグデータ分析、ブロックチェーンといった革新技術が、従来の不動産業務を変革中だ。例えばAI駆動プラットフォームは不動産管理の効率化を促進し、ブロックチェーン技術は取引を合理化してコストを最大30%削減する。これらの技術の統合が進むにつれ、より多くの投資家や関係者を惹きつけ、プロップテック市場の拡大が期待される。さらに、意思決定におけるデータ分析への依存度が高まることで、物件の評価やマーケティング手法が再構築され、業界全体でデータ駆動型アプローチへの移行が進んでいることを示しています。

市場セグメントの洞察

物件タイプ別:住宅(最大)対商業(最速成長)

日本のプロップテック市場では、物件タイプ別セグメントにおいて住宅不動産が最大のシェアを占め、主導的な立場にあります。住宅物件は、都市部における継続的な都市化と人口増加により、一貫して投資を集めてきた。一方、商業用不動産は、オフィスや小売スペースを求める企業からの安定した需要に支えられているが、市場全体に占める割合は小さい。物件タイプセグメントの成長は、AIやビッグデータなどの技術革新の進展によって大きく推進されている。より効率的でユーザーフレンドリーな不動産管理システムへの需要が、住宅・商業用不動産双方の成長を促進している。しかしながら、企業が変化する職場環境や消費者の嗜好に適応するにつれ、商業セグメントは急速な拡大を経験しており、最も成長が速いセグメントとして位置づけられています。

住宅(主流)対 商業(新興)

日本のプロップテック市場における住宅物件は主流セグメントとして、幅広い購入者や賃借人にアピールしています。持続的な需要は、都市部への移住傾向と、家族構成の変化やライフスタイルの変化を支える現代的な居住空間へのニーズに起因しています。一方、商業用不動産は、ワークスペース効率と顧客体験向上のための革新的なソリューションを求める企業が増えるにつれ、新興セグメントとして台頭している。商業物件が技術を提供内容に統合するにつれ、柔軟性と技術主導型のビジネス環境への需要の変化に沿った、独自の成長機会を提供している。

ソリューション別:ソフトウェア(最大)対 サービス(最速成長)

日本のプロップテック市場では、ソフトウェア分野が確立された存在感と不動産関係各層における広範な採用により、大きなシェアを占め市場を牽引している。この分野は、不動産管理システムや物件情報プラットフォームなど多様なアプリケーションを含み、企業と消費者の双方のニーズに対応している。一方、サービス分野は規模こそ小さいものの、企業がコンサルティングや専門的サポートを通じて業務効率化を図る動きから急速に注目を集めている。サービス分野の成長は、複雑な市場動向に対応するための特注ソリューションを求める不動産業界のデジタル化進展に起因する。スマートビルや統合管理ソリューションへの需要増加といった要因が同分野の拡大を推進し、日本プロップテック市場で最も成長著しい領域の一つとなっている。変化する消費者嗜好に牽引されたサービス志向への移行は、今後数年間にわたり市場構造を形作り続けると予想される。

ソフトウェア(主流)対サービス(新興)

ソフトウェア分野は、高い導入率と多様な市場ニーズに対応する幅広い機能性を特徴とし、日本プロップテック市場における主流の地位を維持している。この分野には、賃貸管理ソフトウェア、顧客関係管理ツール、不動産取引向けモバイルアプリケーションなどの主要ソリューションが含まれる。一方、サービス分野は新興と見なされながらも、市場の変容する需要を支えるべく急速に進化している。これには、企業が新技術を導入し業務を効率化する支援を行うコンサルティングサービスや、ユーザー向けのトレーニング・サポートが含まれる。両セグメントは重要だが、目的が異なる:ソフトウェアは基盤を提供し、サービスは技術ソリューションを最適化する指導と専門知識を提供する。

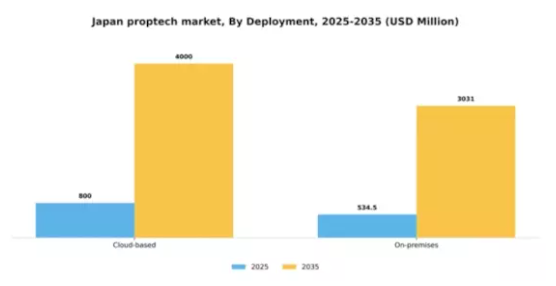

導入形態別:クラウドベース(最大) vs オンプレミス(急成長)

日本プロップテック市場の展開形態セグメントでは、拡張性と柔軟性を背景にクラウドベースソリューションが現在最大の市場シェアを占める。これらのソリューションは多様な顧客ニーズに対応し、変化する市場要求への迅速な適応を可能にする。一方、オンプレミス展開はデータセキュリティとコンプライアンスを優先する顧客層に支持され、成長著しい市場動向を示している。このセグメントの成長傾向は、様々な業界におけるデジタルトランスフォーメーション(DX)イニシアチブの採用拡大に大きく影響されている。企業はコスト効率と統合の容易さからクラウドベースソリューションをますます求める一方、データ保護と管理への懸念の高まりによりオンプレミスセグメントも拡大している。この二極化した選好は、日本のプロップテック市場における革新的な導入戦略への強力な推進力を示している。

クラウドベース(主流) vs. オンプレミス(新興)

クラウドベースの展開方法は、日本のプロップテック市場における主流と認識されている。高いアクセス性、初期コストの削減、ユーザー間のコラボレーション能力の向上といった特徴を持つ。これらのソリューションへの需要は、急速に進化する環境において企業が俊敏性を維持する必要性によって後押しされている。一方、オンプレミス導入は現在新興段階ながら、厳格なデータ管理やカスタマイズされたインフラを必要とする組織から需要が高まっている。この傾向は、特定の運用要件や規制要件に適合した特注技術ソリューションへの需要拡大を反映している。両導入形態は進化する市場環境において不可欠であり、それぞれが異なる顧客ニーズに対応している。

エンドユーザー別:不動産管理会社(最大)対不動産投資家(急成長)

日本のプロップテック市場では、エンドユーザーセグメント間の市場シェア分布が顕著に異なる。最大のシェアを占めるのは不動産管理会社であり、技術を活用して業務効率化、テナント体験の向上、物件維持管理の最適化を図っている。一方、住宅組合やその他セグメントのシェアは小さく、不動産管理会社や不動産投資家と比較して市場における役割がよりニッチであることを示している。成長傾向からは、不動産投資家が日本のプロップテック市場において急速に重要な勢力として台頭していることがわかる。これは、革新的な投資ソリューションや不動産取引を促進するデジタルプラットフォームへの需要の高まりが背景にある。代替投資手段への関心の高まりと付加価値サービスへの注力がこのセグメントの成長を推進しており、新規参入者やイノベーションにとって魅力的な領域となっている。

不動産管理会社(主流) vs. 不動産投資家(新興)

不動産管理会社は、不動産管理・維持における不可欠な役割から、日本のプロップテック市場を支配している。彼らはデジタルツールを活用し、物件効率性、コミュニケーション、テナント満足度を向上させ、運用効率の改善を実現している。一方、不動産投資家は新興セグメントと見なされ、データ駆動型の意思決定と投資戦略のためにテクノロジーを積極的に取り入れつつある。このセグメントは、包括的な市場調査を提供し取引を促進するプラットフォームへの関心の高まりが特徴である。不動産投資家が革新的なソリューションを活用し続けるにつれ、取引量と業界内の技術進化に大きく貢献することが期待されている。

主要プレイヤーと競争環境

日本のプロップテック市場は現在、技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴である。Zillow Group(米国)、Opendoor Technologies(米国)、PropertyGuru(シンガポール)といった主要プレイヤーは、革新的な戦略と事業運営の重点化を通じて市場形成を主導している。Zillow Group(米国)はデジタルトランスフォーメーションを重視し、データ分析を活用してユーザー体験の向上と不動産取引の効率化を図っている。一方、Opendoor Technologies(米国)は地域拡大に注力し、シームレスな住宅売買ソリューションを提供することで新規市場への進出を目指している。PropertyGuru(シンガポール)は、デジタル不動産プラットフォームへの需要拡大を戦略的に捉え、パートナーシップと技術統合を通じてサービス提供を強化している。これらの戦略が相まって、イノベーションと顧客中心のソリューションへの依存度が高まる競争環境を形成している。

事業戦略面では、各社が地域市場のニーズに応えるため事業活動のローカライゼーションを加速。このアプローチはサプライチェーンの最適化だけでなく、カスタマイズされたサービス提供による顧客エンゲージメントの向上にも寄与している。市場競争構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開。ただし主要企業の影響力は顕著で、サービス品質と技術統合のベンチマークを設定することで市場全体の動向を牽引している。

2025年10月、Zillow Group(米国)は主要AI企業との戦略的提携を発表し、不動産評価アルゴリズムの強化を図った。この動きにより、より正確な価格モデルを提供することで競争優位性を高め、買い手と売り手の双方を惹きつける可能性が高い。AIの業務統合は、技術を活用して顧客サービスと業務効率を改善する姿勢を示唆している。

2025年9月、Opendoor Technologies(米国)は、日本の消費者に合わせたローカライズされたサービスを導入し、日本市場での事業拡大を目指す新たな取り組みを開始した。この戦略的動きは、日本の不動産取引に影響を与える独自の文化的・経済的要因を認識していることを示しており、Opendoorを同地域における強力な競合企業として位置付ける可能性がある。提供サービスを適応させることで、Opendoorは市場浸透率と顧客ロイヤルティを高めることができるだろう。

2025年8月、プロパティグルー(シンガポール)はデジタルプラットフォームのさらなる発展に向け、大規模な投資を確保した。高度な分析技術とユーザーフレンドリーなインターフェースを通じたユーザー体験の向上に焦点を当てている。この投資は、競争の激しい市場で差別化を図る企業にとって、プロップテック分野における技術革新の重要性を強調している。プラットフォームの改善により、プロパティグルーはより広範なユーザー層を惹きつけ、市場シェアを拡大する可能性が高い。

2025年11月現在、プロップテック市場ではデジタル化、持続可能性、AI統合を重視する傾向が見られる。企業間の戦略的提携がますます一般的になり、イノベーションの促進とサービス提供の強化につながっている。競争環境は従来の価格競争から、技術的進歩とサプライチェーンの信頼性への焦点へと移行しつつある。この進化は、将来の差別化がイノベーション能力と変化する消費者期待への適応力にかかっていることを示唆しており、これらの要素を優先する企業が持続的な成功を収める可能性が高い。

業界動向

日本のプロップテック市場では、複数の企業が顕著な進展を見せています。2023年9月、Real Estate Japanは物件探求者のユーザー体験向上を目的としたプラットフォーム強化を発表。三菱地所は持続可能な都市開発イニシアチブを積極的に推進し、技術統合による不動産管理効率化に注力。同様にREINSは、不動産取引の透明性向上に向けたデータ駆動型ソリューションの進展を報告しています。現在の動向では、住友不動産開発などの企業が新興トレンドを活用すべく革新的な不動産テックスタートアップへ投資するなど、デジタルトランスフォーメーションへの強い関心が示されている。

さらに2023年7月には、楽天がスマートホーム技術に特化したスタートアップを買収し、プロップテック分野でのサービス拡大とポートフォリオの多様化を図った。過去数年間では、野村不動産ホールディングスと積水ハウスも、適応的再利用プロジェクトや都市再生事業に牽引され、市場評価額の成長を報告している。こうした動向と不動産分野における自動化・持続可能性への重視の高まりを背景に、日本のプロップテック市場は急速な進化を続けている。

将来展望

日本プロップテック市場の将来展望

日本のプロップテック市場は、技術進歩・都市化・投資拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)16.31%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型不動産管理システムの統合

- ブロックチェーン基盤の不動産取引開発

- 物件紹介向け仮想現実(VR)ツールの拡充

2035年までに、市場は大幅な成長と革新を反映し、堅調な状態になると予想される。

市場セグメンテーション

日本のプロップテック市場 エンドユーザー別展望

- 住宅組合

- 不動産管理会社/仲介業者

- 不動産投資家

- その他

日本のプロップテック市場 ソリューション別展望

- ソフトウェア

- サービス

日本のプロップテック市場 導入形態別展望

- クラウドベース

- オンプレミス

日本のプロップテック市場 物件タイプ別展望

- 住宅

- 商業

- 工業

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 情報通信技術、物件タイプ別(百万米ドル)

- 4.1.1 住宅

- 4.1.2 商業

- 4.1.3 産業

- 4.2 情報通信技術、ソリューション別(百万米ドル)

- 4.2.1 ソフトウェア

- 4.2.2 サービス

- 4.3 情報通信技術、導入形態別(百万米ドル)

- 4.3.1 クラウドベース

- 4.3.2 オンプレミス

- 4.4 情報通信技術、エンドユーザー別(百万米ドル)

- 4.4.1 住宅協会

- 4.4.2 不動産管理会社/仲介業者

- 4.4.3 不動産投資家

- 4.4.4 その他 5

- 4.1 情報通信技術、物件タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Zillow Group(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Opendoor Technologies(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 レッドフィン・コーポレーション(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 コンパス(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 プロコア・テクノロジーズ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 マターポート(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 PropertyGuru(シンガポール)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Homie(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 LendInvest(英国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な進展

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Zillow Group(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(物件タイプ別)

- 6.3 日本市場分析(ソリューション別)

- 6.4 日本市場展開別分析

- 6.5 日本市場エンドユーザー別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFR調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術(ICT)、プロパティタイプ別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、プロパティタイプ別、2024年~2035年(百万米ドル)

- 6.14 ソリューション別情報通信技術(ICT)、2024年(%シェア)

- 6.15 ソリューション別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、導入形態別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術、エンドユーザー別、2024年(シェア率)

- 6.19 情報通信技術、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーク7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 物件タイプ別、2025-2035年(百万米ドル)

- 7.2.2 ソリューション別、2025-2035年(百万米ドル)

- 7.2.3 導入形態別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境