❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

世界プロバイオティクスヨーグルト市場規模とシェア予測見通し 2025年から2035年

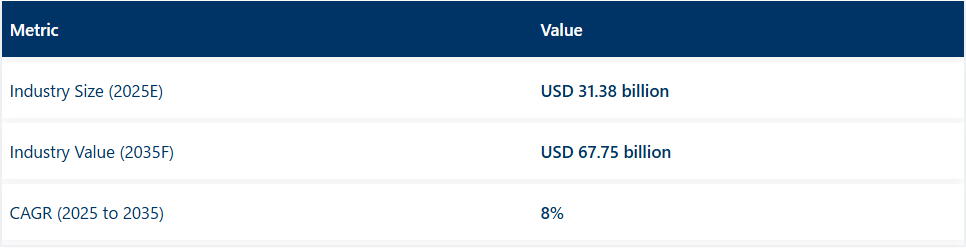

世界のプロバイオティクスヨーグルト市場は、2025年の313億8000万米ドルから2035年までに677億5000万米ドルへ成長し、予測期間を通じて8%という堅調なCAGR(年平均成長率)を示すと予測されています。この急成長は主に、消化器系と免疫の健康を促進する機能性食品に対する消費者需要の高まりによって牽引されています。

腸内細菌叢と全身の健康状態との関連性に対する認識が高まるにつれ、消費者は日常の食事の一部としてプロバイオティクス強化製品を選択する傾向が強まっている。乳製品セグメントと非乳製品セグメントの両方におけるイノベーション、特に乳糖不耐症やビーガン層向けの植物由来プロバイオティクスヨーグルトの導入が市場をさらに強化している。

小売流通網の拡大と外出先での栄養摂取ニーズの高まりを受け、各ブランドは多様な形態やクリーンラベル製品を開発し、消費者訴求力を強化している。

メーカーは需要に応え、腸脳軸調節・気分安定・免疫機能に関する健康効果を裏付ける臨床研究に基づく先進的なプロバイオティクス菌株への投資を進めている。デジタル健康プラットフォームやインフルエンサーを通じた消費者教育が認知度を加速させ、試食購入とリピート購入の急増をもたらした。

スーパーマーケットでの陳列スペース拡大とECの支配力強化が製品の入手可能性をさらに向上させ、都市部と地方の消費者双方へのリーチを可能にしている。プロバイオティクス豊富な食習慣と予防医療文化が根付くアジア太平洋地域と西ヨーロッパでは特に需要が強い。こうした潮流により、製品は単なる食品ではなく、日常的な健康維持の必須アイテムとして位置づけられつつある。

今後、発酵技術・カプセル化手法・マイクロバイオーム指向栄養の革新に応じ、市場は進化する見込み。代謝健康・肌健康・メンタルウェルネス向け特定菌株など、製品はより専門化が進むだろう。

政府規制はこの変革に重要な役割を果たす。米国FDAはプロバイオティクス食品の事前承認を義務付けていないが、健康関連表示には裏付けを要求する。

ヨーロッパ連合(EU)のEFSAはより厳格な基準を適用し、承認された証拠なしに「プロバイオティクス」という用語の使用をしばしば禁止している。一方、日本と韓国はFOSHUや健康機能食品法のような支援的な規制枠組みを採用しており、承認された腸内健康に関する表示を可能にしている。この世界における規制環境の差異は、企業が地域固有のコンプライアンス戦略を採用し、競争優位性を得るために臨床試験に投資することを促している。

2025年:プロバイオティクスヨーグルト市場がコスト課題に適応

2025年のプロバイオティクスヨーグルト市場は、生産コスト上昇圧力のもとで進化を続ける。不安定な乳価に加え、エネルギー・労働投入の高騰が利益率を圧迫し、メーカーに戦略の見直しを迫っている。多くのブランドが非乳製品プロバイオティクス製品への展開によりポートフォリオを多様化し、従来型サプライチェーンへの依存度を低減している。主要生産地域間で原料の安定供給が困難な状況が続く中、この転換は特に重要である。

2025年:健康トレンドが需要と市場拡大を牽引

プロバイオティクスヨーグルトへの消費者需要は、特に健康志向セグメントで加速している。都市部人口と高齢化が進む中、腸内環境・免疫力・日常的な健康維持をサポートする製品への関心が高まっている。携帯性と栄養価の高さが評価され、飲用タイプのプロバイオティクス製品がシェアを拡大中。世界市場では、クリーンラベル戦略と機能性強化がプロバイオティクスヨーグルト市場の売上拡大に不可欠となっている。

主な製品需要トレンド:

- ・若年層・移動中の消費者に支持される飲用プロバイオティクスヨーグルト

- ・食物繊維・プレバイオティクス強化版による棚目立ちの拡大

- ・非遺伝子組み換え・有機製品がラベル意識の高い健康志向層を惹きつける

進化する流通チャネルが販売機会を拡大

小売環境の変化に伴い流通戦略が転換。スーパーマーケットが主力販路を維持する一方、デジタルプラットフォームが急拡大。オンライン健康食品店、パーソナライズされた定期購入モデル、厳選されたEC品揃えが販路拡大に寄与。これらのデジタル体験には個別栄養洞察が統合されつつあり、プロバイオティクスヨーグルト市場においてブランドが特定の健康ニーズに合わせた商品提供を可能にしている。

主要投資セグメント別プロバイオティクスヨーグルト市場分析

本市場は製品種類別、原料源、性質、風味、販売チャネル、地域別に区分される。製品種類別では飲用タイプとスプーンタイプに分類。原料源別では、動物由来と植物由来に分類される。性質別では、有機と従来品に区分される。

風味別では、無香料と有香料が含まれる。販売チャネル別では、ハイパーマーケット/スーパーマーケット、コンビニエンスストア、専門店、オンライン小売業者に分類される。地域別では、北米、中南米、ヨーロッパ、アジア太平洋、中東・アフリカに分類される。

手軽な栄養摂取の需要拡大が飲用ヨーグルト販売を牽引

飲用セグメントは2025年から2035年にかけて年平均成長率(CAGR)8.6%を記録し、市場全体の成長過程8%を上回る最も高い成長過程が見込まれる。この成長は主に、携帯性とコンパクトな形態での機能性健康効果を求める消費者のライフスタイル変化に起因する。飲用ヨーグルトは、忙しいビジネスパーソン、子供、健康志向の個人など、手軽で腸に優しい栄養を求める層に対応している。

その利便性に加え、再封可能なボトル、マルチビタミン配合、免疫力向上処方などの製品革新が、世界的な市場浸透を促進している。さらに、プロバイオティクスの効能に関するマーケティング強化と、現代流通・オンラインプラットフォーム双方での小売浸透拡大がセグメント成長を支えている。

アジアや中南米の新興経済国でも、都市化と食生活の多様化により飲用タイプの採用が増加している。一方、スプーンで食べるタイプの製品は、濃厚な食感を好む伝統的な市場では依然として消費を支配しているが、その成長過程は飲用タイプより低調なままである。

植物由来革命が乳製品不使用ヨーグルトの成長過程を加速

植物由来プロバイオティクスヨーグルトセグメントは、2025年から2035年にかけて年平均成長率(CAGR)9.1%で最も急速な成長過程を遂げると予測される。特にビーガン、乳糖不耐症者、環境意識の高い消費者層における乳製品代替品への需要増加がこの成長過程を牽引している。各ブランドは、アーモンド、ココナッツ、オーツ、大豆などの原料を用いて、伝統的なヨーグルトのクリーミーな食感と酸味を再現しつつ、強化カルシウムやビタミンB12で栄養プロファイルを向上させる革新を進めている。

発酵技術や乳化技術の進歩により、口当たりと味わいがさらに向上し、消費者の満足度を高めている。気候変動への意識や動物福祉への懸念から倫理的な食習慣が急増しており、先進国と新興市場の両方で植物由来製品の棚スペース拡大を加速させている。

一方、乳製品文化が根強い地域では、コスト効率、ブランド認知度、高タンパク質という利点から、動物性製品が依然として主流を占めています。しかし、植物性製品ラインの急速な拡大により、この差はかつてない速さで縮まりつつあります。

クリーンラベル動向が有機プロバイオティクヨーグルト需要を牽引

有機プロバイオティクヨーグルト分野は、クリーンラベル・無添加食品への消費者需要の高まりを背景に成長が加速している。健康意識の向上と天然由来原料への嗜好に後押しされ、2025年から2035年にかけて年平均成長率(CAGR)8.8%を記録すると予測される。

人工保存料、遺伝子組み換え作物(GMO)、合成添加物を排除したオーガニックヨーグルトは、特に北米とヨーロッパにおいてプレミアム志向の消費者層で支持を拡大している。小売店舗での露出拡大、プライベートブランド商品の展開、消費者信頼を構築する認証制度も同セグメントの成長に寄与している。従来品は現在、手頃な価格と広範な入手可能性から市場を支配しているが、その成長過程は安定化傾向にある。ただし価格感度の高い市場や大量購入者層においては従来型フォーマットが依然として重要であり、販売数量での優位性を維持している。

可処分所得の増加と環境意識の高まりに伴い、特に健康増進効果や環境配慮型乳製品代替品を積極的に求める消費者層において、有機製品は世界中の都市部・準都市部でさらに拡大が見込まれる。

機能性イノベーションの中でフレーバーヨーグルトがカテゴリー人気を維持

フレーバー付きプロバイオティクスヨーグルトセグメントは、味の多様性と健康効果を兼ね備えた強い消費者嗜好に牽引され、2025年から2035年にかけて8.4%という高いCAGRで成長し、市場を支配すると予測される。フルーツ配合、デザート風、マンゴー・バニラチア・ベリーアサイーなどのエキゾチックブレンドが、子供や若年層を含む新たな消費者層を惹きつけている。

多くのブランドが現在、タンパク質、プレバイオティクス、コラーゲンなどの機能性成分をフレーバーヨーグルトに配合し、栄養面の魅力を拡大している。パウチやマルチパックなどの便利な形態も、衝動買いやリピート購入を支えている。一方、無糖プロバイオティクスヨーグルトセグメントは、無糖・無添加の選択肢を好む高齢消費者や健康志向の純粋主義者を引き続き惹きつけており、直接摂取や料理用途に利用されている。

追加糖分なしのプロテイン・プロバイオティクス摂取を求める糖尿病患者やフィットネス志向の購買層にとって、依然として重要な選択肢である。フレーバーヨーグルトが販売量とイノベーションで主導する一方、両セグメントは進化するウェルネスとパーソナライゼーションの潮流によって再定義されつつある。

デジタル食料品流通の普及がオンライン小売売上を牽引

オンライン小売セグメントは市場で最も急速な成長が見込まれ、2025年から2035年にかけて年平均成長率10.2%を記録する見込み。デジタル食料品プラットフォーム、モバイルアプリ利用、D2Cモデルの台頭により、ヨーグルトのような生鮮健康食品への消費者のアクセス方法が変容している。定期購入型商品配送、フラッシュセール、AI駆動型パーソナライズド推薦が消費者ロイヤルティとカゴ単価を向上させている。

利便性、品揃えの豊富さ、商品比較の容易さから、都市部のミレニアル世代とZ世代の買い物客がこの変化を牽引している。新型コロナパンデミックも購買行動を恒久的に変え、冷蔵商品のオンライン購入を定着させた。

絶対量ではハイパーマーケットやスーパーマーケットが店内試食や複数ブランド展示で優位を保つ一方、オンラインチャネルが急速に地歩を固めている。都市部ではコンビニエンスストアや専門店がニッチな魅力を維持するが、将来の成長過程を牽引する拡張性とデータ駆動型エンゲージメントを提供するのはオンライン形態である。

プロバイオティクスヨーグルトの主要生産・流通国分析

アメリカ合衆国

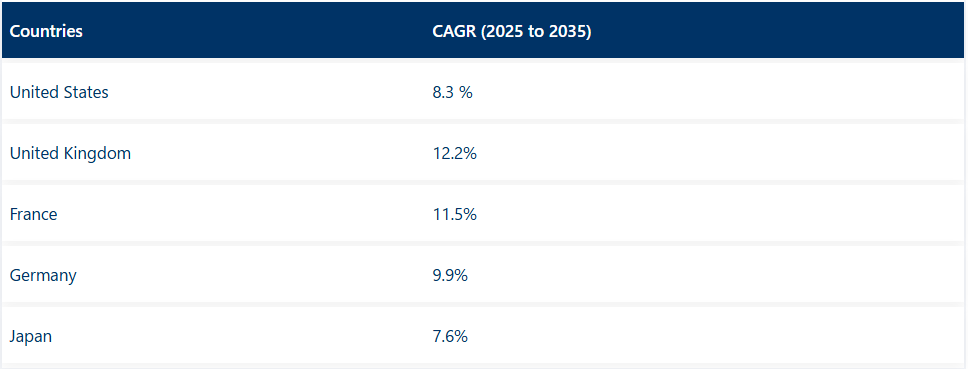

米国プロバイオティクスヨーグルト市場は、機能性食品の急増する人気と消化器健康への消費者関心の高まりを背景に、2025年から2035年にかけて年平均成長率8.3%で拡大すると予測される。健康志向のミレニアル世代と高齢化するベビーブーマー層からの強い需要を受け、本品は日常的な食習慣の定番として定着しつつある。

チョバニ、ゼネラルミルズ、ダノン・ノースアメリカといった主要企業の存在が、ギリシャヨーグルトブレンド、飲料タイプ、高タンパク品種など大規模な製品革新を促進している。さらに、アーモンドミルク、オーツミルク、ココナッツミルクを使用した植物性プロバイオティクス製品は、ビーガンや乳糖不耐症人口の増加に伴い、店頭スペースを拡大中だ。

市場はまた、腸に優しい食生活を促進するDTCブームと健康アプリ連携の恩恵を受けている。FDA は「プロバイオティクス」という用語を厳格に規制しているわけではありませんが、特定の菌株を使用した製品や、CFU 含有量を明記した表示に対する需要の高まりが、消費者の信頼をさらに高める次の波を形成しています。E コマースや個別化された栄養プラットフォームが成長する中、米国はプロバイオティクス乳製品の核心的なイノベーションハブであり続けています。

英国

英国のプロバイオティクスヨーグルト市場は、2025 年から 2035 年にかけて 12.2% の CAGR で成長すると予測されています。この成長過程は、腸の健康、予防栄養、植物ベースのライフスタイルに対する消費者の関心の高まりによって促進されています。プロバイオティクス飲料は、その利便性と高い機能性により、従来の形式の飲料を上回る成長を見せています。

ダノンやミュラーなどの大手企業は、持ち運び可能な形式、子供向けのバリエーション、ココナッツやオート麦をベースにした乳製品を使用しないオプションなどをポートフォリオに追加して、製品ラインアップを拡大しています。食品表示に関する英国の進歩的な姿勢と、デジタル小売の成長が相まって、製品の認知度と入手可能性を高めています。さらに、オーガニックおよびクリーンラベルのヨーグルトに対する需要の高まりにより、メーカーは天然培養菌を使用し、糖分を減らした製品に再構成を進めています。

政府主導の健康啓発キャンペーンや、NHS が支援する食事ガイドラインも、プロバイオティクスの日常的な摂取の定着に貢献しています。味、菌株の多様性、腸と脳の健康効果に関する革新により、英国市場は、機能性乳製品分野において、ヨーロッパで最も急成長している市場の一つであり続けると予想されます。

フランス

フランスのプロバイオティクスヨーグルト市場は、長年にわたる乳製品文化と健康志向食品への需要高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)11.5%で拡大すると予測される。消化器健康への関心やマイクロバイオータへの認識が高まる中、フランス消費者は日常の健康維持の一環としてプロバイオティクスを積極的に取り入れている。ダノンやラクタリスといった企業は、免疫力・代謝・皮膚健康に対応する多機能製品でイノベーションを牽引している。

クリーンイーティングを推進する政府施策と確立されたコールドチェーンインフラが相まって、全国的な流通網が強化されている。さらに、フランス特有のスプーンで食べるヨーグルトの伝統は、アカシア繊維やフルーツピューレといった高級原料と組み合わせることで、プロバイオティクス製品と好相性だ。拡大するオーガニックセグメントも、自然発酵と持続可能な調達を重視する選り好みする購買層を惹きつけている。

Eコマースと小売チャネルの融合に伴い、フランスにおけるパーソナライズされたプレミアム製品への需要はさらに高まり、既存企業と並んでニッチブランドや新興ブランドの参入余地が生まれています。

ドイツ

ドイツのプロバイオティクスヨーグルト市場は、2025年から2035年にかけて年平均成長率(CAGR)9.9%で拡大すると予測されています。ヨーロッパで最も健康意識の高い国の一つであるドイツでは、実証済みの効果を持つ機能性食品の高い普及率を示しています。この市場は、強力な国内乳業業界と、日常の食事において高品質で生物活性のある培養菌を重視する消費者層によって支えられています。

スプーンで食べるタイプのヨーグルトが販売数量では主流ですが、携帯性に優れ、健康効果を正確に得られるという点から、飲むタイプのプロバイオティクスも人気が高まっています。ミュラーなどのブランドは、より幅広い層を取り込むため、乳糖を含まない製品や高タンパク製品など、製品の多様化を進めています。さらに、ビーガニズムの台頭と持続可能性への関心の高まりにより、大豆、アーモンド、オート麦から作られた植物由来のプロバイオティクスヨーグルトの需要が拡大しています。

EU の厳格な表示規制への準拠も、プロバイオティクスの効能表示に対する消費者の信頼を高めています。小売業者は、ライフスタイルブランディングやデジタル追跡アプリと組み合わせた、パーソナライズされたプロバイオティクス SKU の在庫を増やし、食品イノベーションのリーダーとしてのドイツの市場での地位を強化しています。

日本

日本のプロバイオティクスヨーグルト市場は、発酵食品文化と予防医療の根強い背景から、2035年まで年平均成長率7.6%で拡大すると予測される。機能性製品は家庭に定着しており、ヤクルト本社と明治が菌株技術と摂取形態の両面でイノベーションを牽引している。

腸内環境・免疫機能・栄養吸収をサポートする製品は高齢層に高い人気を博している。カプセル化プロバイオティクスや耐熱性菌株の技術進歩により、飲料タイプや栄養強化スナックヨーグルトなど用途が拡大。特に健康食品分野では、成熟した物流・コールドチェーンシステムを背景にD2Cモデルが台頭中。

日本の特定保健用食品(FOSHU)制度に基づく規制支援により、具体的な健康効果表示が可能となり製品信頼性が強化されている。さらに、パーソナライズド栄養やウェアラブル健康機器のトレンドが機能性ヨーグルトの追跡システムとシームレスに統合され、日本は技術に精通し健康志向の強いプロバイオティクス市場として、高品質かつニッチな可能性を秘めた位置づけとなっている。

プロバイオティクスヨーグルト市場における主要企業の戦略分析

市場の競争環境は中程度の分散状態にあり、多国籍大手企業、機能性乳製品専門企業、植物由来イノベーターが混在している。ダノン、チョバニ、ゼネラルミルズ、ネスレなどのティア1企業は、広範な流通網、先進的なプロバイオティクス研究開発、多様なブランドポートフォリオを通じて世界販売を支配している。

ダノンのアクティビアやチョバニのプロバイオティクス入りギリシャヨーグルトは、臨床的に裏付けられた菌株と機能性健康ポジショニングを原動力に、北米とヨーロッパ全域で主要な棚占有率を維持している。ライフウェイ・フーズやヨフィックス・プロバイオティクスといったティア2企業は、ニッチな発酵乳製品や植物由来製品に注力し、ケフィアやマルチ菌株ヨーグルトを活用して健康志向消費者のブランドロイヤルティを構築している。

一方、明治(日本)やラクタリス(フランス)などの地域企業は、地域に合わせた風味の革新やクリーンラベル戦略によりプロバイオティクス乳製品ラインを拡大中だ。参入障壁には菌株の検証、臨床的実証、コールドチェーン物流が含まれる。市場は依然として分散状態にあるが、主要企業が先端プロバイオティクス技術や植物由来イノベーションを提供するスタートアップを買収するM&A活動が増加している。

ダノンは独自菌株「ビフィダスアクティレギュラリス」を特徴とするアクティビアブランドで、世界プロバイオティクスヨーグルト市場を牽引し続けている。同社はパーソナライズド栄養プラットフォームに投資し、ウィメンズヘルスと免疫力をターゲットにした低糖質・腸内健康重視のSKUを導入した。

2024年にはEUで消化・代謝サポートを目的としたプロバイオティクスショットシリーズを発売。米国大手チョバニは植物由来プロバイオティクスと機能性ヨーグルト飲料へ積極的に進出。2025年にニューヨークに10億ドル超を投じて新設する製造工場は、同カテゴリーへの長期的な自信を示す。

ゼネラルミルズはヨープレイトブランドを通じ、プレバイオティクスや食物繊維を配合したプロバイオティクス処方の改良を継続し、全年齢層の消化器健康をサポートしている。

日本では、ヤクルト本社と明治ホールディングスが、数十年にわたるマイクロバイオーム研究を基盤とした高い臨床信頼性と特殊プロバイオティクス菌株で主導的立場にある。ヤクルトの主力発酵乳飲料はアジア家庭の定番であり、世界展開に伴い菌株特化型の教育キャンペーンを展開中だ。

フランスではラクタリス社が乳糖不使用品や子供向けSKUの生産能力を拡大し、プロバイオティクス生産をスケールアップ。一方ヨフィックスやザ・ココナッツ・コラボレーティブといった企業は、オーツ麦・アーモンド・ココナッツ由来の乳製品不使用プロバイオティクスでニッチ市場を開拓中。

これらのブランドは倫理的調達・腸脳軸サポート・原料トレーサビリティを主張し、ラベル意識の高い若年層消費者を惹きつけている。

Next Gen FoodsやSymproveといった新興参入企業は、精神健康や代謝健康に結びついたシンバイオティクス製剤や精密プロバイオティクスで市場を革新している。

消費者直販型プロバイオティクスヨーグルトの定期購入サービスやマイクロバイオーム追跡アプリの急増により、新興ブランドは製品のカスタマイズと忠実なコミュニティ構築が可能となっている。アジア太平洋地域やヨーロッパなどでの規制の明確化が進む中、科学に基づく製品検証と透明性が決定的要因となりつつある。

差別化競争は現在、菌株の特異性、臨床試験、機能的効果の標的化に焦点が移っている。この急速に進化するウェルネス主導セグメントで優位性を得るため、合併、科学的な提携、垂直統合型生産が追求されている。

プロバイオティクスヨーグルト業界の最新動向

- 2025年6月、ゼネラルミルズ社とラクタリス社は、ゼネラルミルズの米国ヨーグルト事業売却に関する規制審査が完了し、その他の慣例的な完了条件を満たせば取引が成立する見通しであると発表した。両社は2025年6月下旬の取引完了を目指している。

- 2024年9月、ダノンは「パートナー・フォー・グロース」プログラムを通じ、原料・包装・製造における共同イノベーションに焦点を当て、提携先数を倍増させる方針を発表。

- 2024年9月、ラクタリスはジェネラルミルズの米国ヨーグルトブランド及び施設を買収し、米国におけるヨーグルト市場を拡大。

プロバイオティクスヨーグルト市場レポートの主要セグメント

製品種類別:

- 飲用プロバイオティクスヨーグルト

- スプーン用プロバイオティクスヨーグルト

原料別:

- 動物由来

- 植物由来

- 豆乳

- アーモンドミルク

- ココナッツミルク

- その他

性質別:

- 有機

- 従来品

風味別:

- 無添加/プレーン

- フレーバー

- バニラ

- ストロベリー

- ブルーベリー

- ピーチ

- その他

脂肪含有量別:

- 通常/全乳

- 低脂肪

- 無脂肪

販売チャネル別:

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売業者

- 卸売業者

- 食料品店

- その他小売形態

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 日本を除くアジア太平洋地域(APEJ)

- 日本

- 中東・アフリカ(MEA)

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品タイプ別2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 飲用タイプ

- スプーンタイプ

- 2020年から2024年の世界市場分析および2025年から2035年の予測、原料別

- 動物由来

- 植物由来

- 2020年から2024年の世界市場分析および2025年から2035年の予測、性質別

- 有機

- 従来型

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、フレーバー別

- 無香料

- 有香料

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、販売チャネル別

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売業者

- 地域別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 欧州

- アジア太平洋

- 中東・アフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 欧州市場分析 2020年から2024年および予測 2025年から2035年、国別

- アジア太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 主要国別市場分析

- 市場構造分析

- 競争分析

-

- Danone S.A.

- General Mills, Inc.

- Nestlé S.A.

- Fonterra Co-operative Group Limited

- Groupe Lactalis S.A.

- Chobani LLC

- AGE International S.A.

- Good Karma Foods, Inc.

- The Coconut Collaborative

- Mother Dairy Fruit & Vegetable Pvt Ltd.

- Lancashire Farm Dairies

- Meiji Holdings Company, Ltd.

- Ehrmann AG

- Yofix Probiotics Ltd.

- GT’s Living Foods LLC

-

- 前提条件と使用略語

- 調査方法論

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測(2018年~2033年)

表2:地域別グローバル市場数量(MT)予測(2018年~2033年)

表3:製品タイプ別グローバル市場規模(百万米ドル)予測(2018年~2033年)

表4:製品タイプ別グローバル市場規模(MT)予測(2018年~2033年)

表5:原料別グローバル市場規模(百万米ドル)予測(2018年~2033年)

表6:2018年から2033年までの供給源別グローバル市場規模(MT)予測

表7:2018年から2033年までの性質別グローバル市場規模(百万米ドル)予測

表8:2018年から2033年までの性質別グローバル市場規模(MT)予測

表9:フレーバー別グローバル市場規模(百万米ドル)予測、2018年から2033年

表10:フレーバー別グローバル市場規模(MT)予測、2018年から2033年

表11:販売チャネル別グローバル市場規模(百万米ドル)予測、2018年から2033年

表12:販売チャネル別世界市場規模(MT)予測、2018年から2033年

表13:国別北米市場規模(百万米ドル)予測、2018年から2033年

表14:国別北米市場規模(MT)予測、2018年から2033年

表15:北米市場規模(百万米ドル)製品タイプ別予測、2018年から2033年

表16:北米市場規模(MT)製品タイプ別予測、2018年から2033年

表17:北米市場規模(百万米ドル)供給源別予測、2018年から2033年

表18:北米市場規模(MT)の供給源別予測、2018年から2033年

表19:北米市場規模(百万米ドル)の性質別予測、2018年から2033年

表20:北米市場規模(MT)の性質別予測、2018年から2033年

表21:北米市場規模(百万米ドル)予測(風味別)、2018年から2033年

表22:北米市場規模(MT)予測(風味別)、2018年から2033年

表23:北米市場規模(百万米ドル)予測(販売チャネル別)、2018年から2033年

表24:販売チャネル別北米市場規模(MT)予測、2018年から2033年

表25:国別ラテンアメリカ市場規模(百万米ドル)予測、2018年から2033年

表26:国別ラテンアメリカ市場規模(MT)予測、2018年から2033年

表27: ラテンアメリカ市場規模(百万米ドル)製品タイプ別予測、2018年から2033年

表28:ラテンアメリカ市場規模(MT)製品タイプ別予測、2018年から2033年

表29:ラテンアメリカ市場規模(百万米ドル)供給源別予測、2018年から2033年

表30:ラテンアメリカ市場規模(MT)予測(原料別)、2018年から2033年

表31:ラテンアメリカ市場規模(百万米ドル)予測(性質別)、2018年から2033年

表32:ラテンアメリカ市場規模(MT)予測(性質別)、2018年から2033年

表33:ラテンアメリカ市場規模(百万米ドル)予測(フレーバー別)、2018年から2033年

表34:ラテンアメリカ市場規模(MT)予測(フレーバー別)、2018年から2033年

表35:販売チャネル別ラテンアメリカ市場規模(百万米ドル)予測、2018年から2033年

表36:販売チャネル別ラテンアメリカ市場規模(MT)予測、2018年から2033年

表37:国別欧州市場規模(百万米ドル)予測、2018年から2033年

表38:欧州市場規模(MT)予測(国別)、2018年から2033年

表39:欧州市場規模(百万米ドル)予測(製品タイプ別)、2018年から2033年

表40:欧州市場規模(MT)予測(製品タイプ別)、2018年から2033年

表41:欧州市場規模(百万米ドル)の供給源別予測(2018年~2033年)

表42:欧州市場規模(MT)の供給源別予測(2018年~2033年)

表43:欧州市場規模(百万米ドル)の性質別予測、2018年から2033年

表44:欧州市場規模(MT)の性質別予測、2018年から2033年

表45:欧州市場規模 (百万米ドル) フレーバー別予測、2018年から2033年

表46:欧州市場規模(MT)予測、フレーバー別、2018年から2033年

表47:欧州市場規模(百万米ドル)予測、販売チャネル別、2018年から2033年

表48:欧州市場規模 (MT) 販売チャネル別予測、2018年から2033年

表49:アジア太平洋市場規模(百万米ドル)予測(国別、2018年~2033年)

表50:アジア太平洋市場規模(MT)予測(国別、2018年~2033年)

表51:アジア太平洋市場規模(百万米ドル)予測(製品タイプ別、2018年~2033年)

表52:製品タイプ別アジア太平洋市場規模(MT)予測、2018年から2033年

表53:原料別アジア太平洋市場規模(百万米ドル)予測、2018年から2033年

表54:原料別アジア太平洋市場規模(MT)予測、2018年から2033年

表55:アジア太平洋市場規模(百万米ドル)の性質別予測、2018年から2033年

表56:アジア太平洋市場規模(MT)の性質別予測、2018年から2033年

表57:アジア太平洋市場規模(百万米ドル)予測(フレーバー別)、2018年から2033年

表58:アジア太平洋市場規模(MT)予測(フレーバー別)、2018年から2033年

表59:アジア太平洋市場規模(百万米ドル)予測(販売チャネル別)、2018年から2033年

表60:販売チャネル別アジア太平洋市場数量(MT)予測、2018年から2033年

表61:国別MEA市場価値(百万米ドル)予測、2018年から2033年

表62:国別MEA市場数量(MT)予測、2018年から2033年

表63:MEA市場規模(百万米ドル)製品タイプ別予測、2018年から2033年

表64:MEA市場規模(MT)製品タイプ別予測、2018年から2033年

表65:MEA市場規模(百万米ドル)供給源別予測、2018年から2033年

表66:MEA市場規模(トン)の供給源別予測、2018年から2033年

表67:MEA市場規模(百万米ドル)の性質別予測、2018年から2033年

表68:MEA市場規模(MT)予測(性質別)、2018年から2033年

表69:MEA市場規模(百万米ドル)予測(フレーバー別)、2018年から2033年

表70:MEA市場規模(MT)予測(フレーバー別)、2018年から2033年

表71:販売チャネル別MEA市場規模(百万米ドル)予測、2018年から2033年

表72:販売チャネル別MEA市場規模(MT)予測、2018年から2033年

図一覧

図1:製品タイプ別グローバル市場規模(百万米ドル)、2023年から2033年

図2:原料別グローバル市場規模(百万米ドル)、2023年から2033年

図3:天然由来別グローバル市場規模 (百万米ドル) 性質別、2023年から2033年

図4:フレーバー別グローバル市場価値(百万米ドル)、2023年から2033年

図5:販売チャネル別グローバル市場価値(百万米ドル)、2023年から2033年

図6:地域別グローバル市場規模(百万米ドル)、2023年から2033年

図7:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図8:地域別グローバル市場規模(MT)分析、2018年から2033年

図9:地域別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図10:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図11:製品タイプ別グローバル市場価値(百万米ドル)分析、2018年から2033年

図12:製品タイプ別グローバル市場規模(MT)分析、2018年から2033年

図13:製品タイプ別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図14:製品タイプ別グローバル市場前年比成長率(%)予測、2023年から2033年

図15:供給源別グローバル市場価値(百万米ドル)分析、2018年から2033年

図16:供給源別グローバル市場規模(MT)分析、2018年から2033年

図17:2023年から2033年までの供給源別グローバル市場価値シェア(%)およびBPS分析

図18:2023年から2033年までの供給源別グローバル市場前年比成長率(%)予測

図19:2018年から2033年までの性質別グローバル市場価値(百万米ドル)分析

図20:性質別グローバル市場量(MT)分析、2018年から2033年

図21:性質別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図22:2023年から2033年までの性質別世界市場前年比成長率(%)予測

図23:2018年から2033年までの風味別世界市場価値(百万米ドル)分析

図24:2018年から2033年までの風味別世界市場量(MT)分析

図25:フレーバー別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図26:フレーバー別グローバル市場前年比成長率(%)予測、2023年から2033年

図27:販売チャネル別グローバル市場価値(百万米ドル)分析、2018年から2033年

図28:販売チャネル別グローバル市場数量(MT)分析、2018年から2033年

図29:販売チャネル別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図30:販売チャネル別グローバル市場前年比成長率(%)予測、2023年から2033年

図31:製品タイプ別グローバル市場魅力度、2023年から2033年

図32:原料別グローバル市場魅力度、2023年から2033年

図33:性質別グローバル市場魅力度、2023年から2033年

図34:フレーバー別グローバル市場魅力度、2023年から2033年

図35:販売チャネル別グローバル市場魅力度、2023年から2033年

図36:地域別グローバル市場魅力度、2023年から2033年

図37:製品タイプ別北米市場規模(百万米ドル)、2023年から2033年

図38:北米市場規模(百万米ドル)-原料別、2023年から2033年

図39:北米市場規模(百万米ドル)-性質別、2023年から2033年

図40:北米市場規模(百万米ドル)-フレーバー別、2023年から2033年

図41: 北米市場規模(百万米ドル)販売チャネル別、2023年から2033年

図42:北米市場規模(百万米ドル)国別、2023年から2033年

図43:北米市場規模(百万米ドル)国別分析、2018年から2033年

図44:北米市場規模(MT)国別分析、2018年から2033年

図45:北米市場シェア(%)およびBPS分析(国別)、2023年から2033年

図46:北米市場 前年比成長率(%)予測 国別、2023年から2033年

図47:北米市場 製品タイプ別市場規模(百万米ドル)分析、2018年から2033年

図48:北米市場 製品タイプ別市場規模(MT)分析、2018年から2033年

図49:北米市場における製品タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図50:北米市場における製品タイプ別前年比成長率(%)予測、2023年から2033年

図51:北米市場における供給源別市場価値(百万米ドル)分析、2018年から2033年

図52:北米市場における供給源別数量(MT)分析、2018年から2033年

図53:北米市場における原産地別市場価値シェア(%)およびBPS分析、2023年から2033年

図54:北米市場における原産地別前年比成長率(%)予測、2023年から2033年

図55:北米市場における性質別市場価値(百万米ドル)分析、2018年から2033年

図56:北米市場規模(MT)の性質別分析、2018年から2033年

図57:北米市場価値シェア(%)およびBPS分析(性質別)、2023年から2033年

図58:北米市場の前年比成長率(%)予測(性質別)、2023年から2033年

図59:北米市場価値(百万米ドル)分析(フレーバー別)、2018年から2033年

図60:北米市場量(MT)分析(フレーバー別)、2018年から2033年

図61:北米市場価値シェア(%)およびBPS分析(フレーバー別)、2023年から2033年

図62:北米市場 年間成長率(%)予測(フレーバー別、2023年~2033年)

図63:北米市場 売上高(百万米ドル)分析(販売チャネル別、2018年~2033年)

図64:北米市場 販売数量(MT)分析(販売チャネル別、2018年~2033年)

図65:北米市場における販売チャネル別市場価値シェア(%)およびBPS分析、2023年から2033年

図66:北米市場における販売チャネル別前年比成長率(%)予測、2023年から2033年

図67:製品タイプ別北米市場の魅力度、2023年から2033年

図68:原料別北米市場の魅力度、2023年から2033年

図69: 北米市場における性質別魅力度、2023年から2033年

図70:北米市場における風味別魅力度、2023年から2033年

図71:北米市場における販売チャネル別魅力度、2023年から2033年

図72:北米市場における国別魅力度、2023年から2033年

図73:製品タイプ別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図74:原料別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図75:性質別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図76:ラテンアメリカ市場規模(百万米ドル)- フレーバー別、2023年から2033年

図77:ラテンアメリカ市場規模(百万米ドル)- 販売チャネル別、2023年から2033年

図78:ラテンアメリカ市場規模(百万米ドル)- 国別、2023年から2033年

図79:ラテンアメリカ市場規模(百万米ドル)国別分析、2018年から2033年

図80:ラテンアメリカ市場規模(MT)国別分析、2018年から2033年

図81:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図82:ラテンアメリカ市場 前年比成長率(%)予測(国別、2023年~2033年)

図83:ラテンアメリカ市場 製品タイプ別市場規模(百万米ドル)分析(2018年~2033年)

図84:ラテンアメリカ市場 製品タイプ別市場規模(MT)分析(2018年~2033年)

図85:製品タイプ別ラテンアメリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図86:製品タイプ別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図87:ラテンアメリカ市場価値(百万米ドル)の供給源別分析、2018年から2033年

図88:ラテンアメリカ市場量(MT)の供給源別分析、2018年から2033年

図89:ラテンアメリカ市場価値シェア(%)およびBPSの供給源別分析、2023年から2033年

図90:ラテンアメリカ市場 前年比成長率(%)予測(供給源別、2023年~2033年)

図91:ラテンアメリカ市場規模(百万米ドル)分析(性質別、2018年~2033年)

図92:ラテンアメリカ市場数量(MT)分析(性質別、2018年~2033年)

図93:ラテンアメリカ市場 価値シェア(%)およびBPS分析(性質別)、2023年から2033年

図94:ラテンアメリカ市場 前年比成長率(%)予測(性質別)、2023年から2033年

図95:ラテンアメリカ市場 価値(百万米ドル)分析(フレーバー別)、2018年から2033年

図96:ラテンアメリカ市場規模(MT)のフレーバー別分析、2018年から2033年

図97:ラテンアメリカ市場価値シェア(%)およびBPS分析(フレーバー別)、2023年から2033年

図98:ラテンアメリカ市場の前年比成長率(%)予測(フレーバー別)、2023年から2033年

図99:販売チャネル別ラテンアメリカ市場規模(百万米ドル)分析、2018年から2033年

図100:販売チャネル別ラテンアメリカ市場規模(MT)分析、2018年から2033年

図101:販売チャネル別ラテンアメリカ市場シェア(%)およびBPS分析、2023年から2033年

図102:販売チャネル別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図103:製品タイプ別ラテンアメリカ市場の魅力度、2023年から2033年

図104:原料別ラテンアメリカ市場の魅力度、2023年から2033年

図105:ラテンアメリカ市場における性質別魅力度予測(2023年~2033年)

図106:ラテンアメリカ市場における風味別魅力度予測(2023年~2033年)

図107:ラテンアメリカ市場における販売チャネル別魅力度予測(2023年~2033年)

図108:国別ラテンアメリカ市場魅力度、2023年から2033年

図109:製品タイプ別欧州市場規模(百万米ドル)、2023年から2033年

図110:原料別欧州市場規模(百万米ドル)、2023年から2033年

図111:欧州市場規模(百万米ドル)-性質別、2023年から2033年

図112:欧州市場規模(百万米ドル)-フレーバー別、2023年から2033年

図113:欧州市場規模(百万米ドル)-販売チャネル別、2023年から2033年

図114:欧州市場規模(百万米ドル)国別、2023年から2033年

図115:欧州市場規模(百万米ドル)国別分析、2018年から2033年

図116:欧州市場規模(MT)国別分析、2018年から2033年

図117:欧州市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図118:欧州市場の前年比成長率(%)予測(国別)、2023年から2033年

図119:欧州市場価値(百万米ドル)製品タイプ別分析、2018年から2033年

図120:欧州市場量(MT)製品タイプ別分析、2018年から2033年

図121:欧州市場における製品タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図122:欧州市場における製品タイプ別前年比成長率(%)予測、2023年から2033年

図123:欧州市場における供給源別市場価値(百万米ドル)分析、2018年から2033年

図124:欧州市場 供給源別数量(MT)分析、2018年から2033年

図125:欧州市場 供給源別市場価値シェア(%)およびBPS分析、2023年から2033年

図126:欧州市場 供給源別前年比成長率(%)予測、2023年から2033年

図127:欧州市場価値(百万米ドル)の性質別分析、2018年から2033年

図128:欧州市場量(MT)の性質別分析、2018年から2033年

図129:欧州市場価値シェア(%)およびBPSの性質別分析、2023年から2033年

図130:欧州市場 前年比成長率(%)予測(性質別)、2023年から2033年

図131:欧州市場 価値(百万米ドル)分析(風味別)、2018年から2033年

図132:欧州市場 数量(MT)分析(風味別)、2018年から2033年

図133:欧州市場におけるフレーバー別市場価値シェア(%)およびBPS分析、2023年から2033年

図134:欧州市場におけるフレーバー別前年比成長率(%)予測、2023年から2033年

図135:欧州市場における販売チャネル別市場価値(百万米ドル)分析、2018年から2033年

図136:販売チャネル別欧州市場数量(MT)分析、2018年から2033年

図137:販売チャネル別欧州市場価値シェア(%)およびBPS分析、2023年から2033年

図138:欧州市場:販売チャネル別前年比成長率(%)予測、2023年から2033年

図139:欧州市場:製品タイプ別魅力度、2023年から2033年

図140:欧州市場:原料別魅力度、2023年から2033年

図141:欧州市場における性質別魅力度予測(2023~2033年)

図142:欧州市場における風味別魅力度予測(2023~2033年)

図143:欧州市場における販売チャネル別魅力度予測(2023~2033年)

図144:欧州市場の魅力度(国別)、2023年から2033年

図145:アジア太平洋市場規模(百万米ドル)製品タイプ別、2023年から2033年

図146:アジア太平洋市場規模(百万米ドル)原料別、2023年から2033年

図147:アジア太平洋市場規模(百万米ドル)-性質別、2023年から2033年

図148:アジア太平洋市場規模(百万米ドル)-風味別、2023年から2033年

図149:アジア太平洋市場規模(百万米ドル)-販売チャネル別、2023年から2033年

図150:アジア太平洋地域市場規模(百万米ドル)国別、2023年から2033年

図151:アジア太平洋地域市場規模(百万米ドル)国別分析、2018年から2033年

図152:アジア太平洋地域市場規模(MT)国別分析、2018年から2033年

図153:アジア太平洋市場における国別市場価値シェア(%)およびBPS分析、2023年から2033年

図154:アジア太平洋市場における国別前年比成長率(%)予測、2023年から2033年

図155:アジア太平洋市場価値(百万米ドル)製品タイプ別分析、2018年から2033年

図156:アジア太平洋市場量(MT)製品タイプ別分析、2018年から2033年

図157:アジア太平洋市場 製品タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図158:アジア太平洋市場 製品タイプ別前年比成長率(%)予測、2023年から2033年

図159:アジア太平洋市場価値(百万米ドル)源別分析、2018年から2033年

図160:アジア太平洋市場量(MT)源別分析、2018年から2033年

図161:アジア太平洋市場における価値シェア(%)およびBPS分析(供給源別、2023年から2033年)

図162:アジア太平洋市場における前年比成長率(%)予測(供給源別、2023年から2033年)

図163:アジア太平洋市場における価値 (百万米ドル) 性質別分析、2018年から2033年

図164:アジア太平洋市場 数量(MT)分析、性質別、2018年から2033年

図165:アジア太平洋市場 価値シェア(%)およびBPS分析、性質別、2023年から2033年

図166:アジア太平洋市場前年比成長率(%)予測(性質別、2023年~2033年)

図167:アジア太平洋市場規模(百万米ドル)分析(風味別、2018年~2033年)

図168:アジア太平洋市場 風味別数量(MT)分析、2018年から2033年

図169:アジア太平洋市場 風味別市場価値シェア(%)およびBPS分析、2023年から2033年

図170:アジア太平洋市場 風味別前年比成長率(%)予測、2023年から2033年

図171:アジア太平洋市場 売上チャネル別市場価値(百万米ドル)分析、2018年から2033年

図172:アジア太平洋市場 売上チャネル別市場規模(MT)分析、2018年から2033年

図173:アジア太平洋市場 売上チャネル別市場価値シェア(%)およびBPS分析、2023年から2033年

図174:アジア太平洋市場:販売チャネル別前年比成長率(%)予測、2023年から2033年

図175:アジア太平洋市場:製品タイプ別市場魅力度、2023年から2033年

図176:アジア太平洋市場:原料別市場魅力度、2023年から2033年

図177:アジア太平洋市場における性質別市場魅力度、2023年から2033年

図178:アジア太平洋市場における風味別市場魅力度、2023年から2033年

図179:販売チャネル別アジア太平洋市場の魅力度、2023年から2033年

図180:国別アジア太平洋市場の魅力度、2023年から2033年

図181:製品タイプ別中東・アフリカ市場規模(百万米ドル)、2023年から2033年

図182:中東・アフリカ地域市場規模(百万米ドル)-原料別、2023年~2033年

図183:中東・アフリカ地域市場規模(百万米ドル)-性質別、2023年~2033年

図184:中東・アフリカ地域市場規模(百万米ドル)-風味別、2023年~2033年

図185:販売チャネル別MEA市場規模(百万米ドル)、2023年から2033年

図186:国別MEA市場規模(百万米ドル)、2023年から2033年

図187:国別MEA市場価値(百万米ドル)分析、2018年から2033年

図188:国別MEA市場規模(MT)分析、2018年から2033年

図189:国別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図190:MEA市場の前年比成長率(%)予測(国別、2023年から2033年)

図191:MEA市場価値(百万米ドル)分析(製品タイプ別、2018年から2033年)

図192:MEA市場規模(MT)分析(製品タイプ別、2018年から2033年)

図193:製品タイプ別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図194:製品タイプ別MEA市場前年比成長率(%)予測、2023年から2033年

図195:MEA市場価値(百万米ドル)の供給源別分析、2018年から2033年

図196:MEA市場量(MT)の供給源別分析、2018年から2033年

図197:MEA市場価値シェア(%)およびBPSの供給源別分析、2023年から2033年

図198:MEA市場 前年比成長率(%)予測(原料別)、2023年から2033年

図199:MEA市場規模(百万米ドル)分析(性質別)、2018年から2033年

図200:MEA市場規模(トン)の性質別分析、2018年から2033年

図201:MEA市場価値シェア(%)およびBPSの性質別分析、2023年から2033年

図202:MEA市場の前年比成長率 (%) 2023年から2033年までの性質別予測

図203:MEA市場価値(百万米ドル)の風味別分析、2018年から2033年

図204:MEA市場量(MT)の風味別分析、2018年から2033年

図205:MEA市場価値シェア(%)およびBPS分析(風味別)、2023年から2033年

図206:MEA市場前年比成長率(%)予測(風味別)、2023年から2033年

図207:販売チャネル別MEA市場価値(百万米ドル)分析、2018年から2033年

図208:販売チャネル別MEA市場規模(MT)分析、2018年から2033年

図209:販売チャネル別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図210:販売チャネル別MEA市場前年比成長率(%)予測、2023年から2033年

図211:製品タイプ別MEA市場魅力度、2023年から2033年

図212:供給源別MEA市場魅力度、2023年から2033年

図213:MEA市場における性質別市場魅力度予測(2023年~2033年)

図214:MEA市場の魅力度(フレーバー別)、2023年から2033年

図215:MEA市場の魅力度(販売チャネル別)、2023年から2033年

図216:MEA市場の魅力度(国別)、2023年から2033年

❖本調査資料に関するお問い合わせはこちら❖