❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

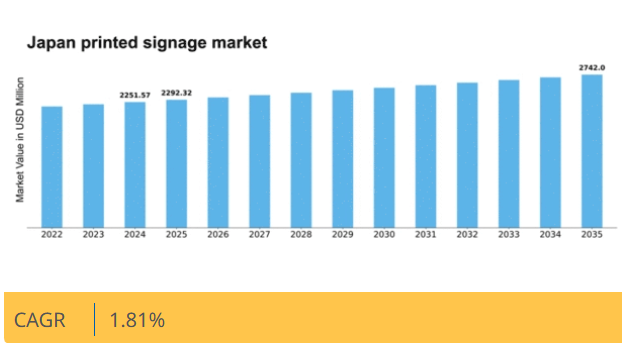

マーケットリサーチフューチャーの分析によると、2024年の日本の印刷看板市場規模は22億5157万米ドルと推定された。日本の印刷看板市場は、2025年の22億9232万米ドルから2035年までに27億4200万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)1.8%を示すと予測されている。

主要市場動向とハイライト

日本の印刷看板市場は、デジタル統合と持続可能性に向けたダイナミックな変化を経験している。

- 市場では、従来の看板にデジタル要素が顕著に統合され、双方向性と関与が強化されている。

- 持続可能性が焦点となりつつあり、看板生産における環境に優しい素材と手法への需要が高まっている。

- カスタマイズとパーソナライゼーションが成長を牽引しており、企業は差別化を図るための独自の看板ソリューションを求めている。

- 印刷技術の進歩と都市化が主要な推進力となり、革新的で規制適合型の看板ソリューションへの需要を加速させている。

日本の印刷看板市場

CAGR

1.81%

市場規模と予測

2024年市場規模2251.57 (百万米ドル)2035年市場規模2742.0 (百万米ドル)CAGR (2025 – 2035)1.81%

主要企業

3M (US), Avery Dennison (US), Signify (NL), Mimaki Engineering (JP), Roland DG (JP), HP Inc. (US), Canon Inc. (JP), Epson (JP), Durst Group (IT)

日本の印刷看板市場の動向

日本の印刷看板市場は現在、技術の進歩と消費者の嗜好の変化に牽引され、ダイナミックな進化を遂げている。企業が認知度と顧客エンゲージメントの向上を図る中、従来の看板へのデジタル要素の統合がますます一般的になりつつある。この傾向は、競争の激しい環境において顧客の注目を集めるために不可欠な、インタラクティブで視覚的に魅力的なディスプレイへの広範な移行を反映している。さらに、持続可能性への関心が高まっており、多くの企業がサイン製作において環境に優しい素材やプロセスを選択している。この環境責任への注力は、様々な業界で高まる持続可能な実践への消費者需要と合致している。加えて、印刷サイン市場ではカスタマイズとパーソナライゼーションの需要が増加している。企業は、ターゲット層に響く特注のサインソリューションの価値を認識しつつある。この傾向は小売業やホスピタリティ業界で特に顕著であり、独自のデザインが顧客体験に大きな影響を与える可能性がある。さらに、印刷技術の継続的な発展により、生産時間の短縮と品質の向上が可能となり、市場競争力の強化につながる可能性があります。全体として、日本の印刷看板市場は、革新と進化する消費者ニーズへの対応への取り組みに牽引され、継続的な成長が見込まれています。

デジタル要素の統合

印刷看板市場では、デジタル技術の統合が進み、従来の表示にインタラクティブ機能を追加することで強化されています。この傾向により、企業は顧客との関わりをより効果的に深め、注目を集めるダイナミックな視覚体験を創出できます。

持続可能性への焦点

印刷看板市場では、環境に配慮した素材や生産方法への顕著な移行が進んでいます。企業は環境責任のある製品を求める消費者ニーズに応えるため、持続可能な実践を採用しており、これはより広範な持続可能性への取り組みを反映しています。

カスタマイズとパーソナライゼーション

特に小売業やホスピタリティ業界などにおいて、特注の看板ソリューションへの需要が高まっています。企業は特定の顧客層に響く独自のデザインの重要性を認識し、顧客エンゲージメントと体験の向上を図っています。

日本の印刷看板市場の推進要因

印刷技術の進歩

日本の印刷看板市場は、印刷技術の急速な進歩により顕著な変革を経験している。デジタル印刷や環境に優しいインクなどの革新は、看板生産の品質と効率を向上させている。先進的な印刷技術の採用により、納期短縮とコスト削減が可能となり、マーケティング戦略の最適化を図る企業にとって特に有益である。さらに、印刷プロセスへの自動化の統合は業務の効率化を促進し、生産性の向上につながる見込みだ。その結果、印刷看板市場の企業は顧客の多様なニーズに対応できる体制が整い、今後数年間で年間約5%の成長率が見込まれる。

Eコマースの成長と小売看板の需要

日本のEコマース成長は小売業界の構造を変えつつあり、これが印刷看板市場にも影響を与えている。オンラインショッピングの普及が進む中、実店舗は効果的な看板による物理的な存在感の強化を迫られている。小売業者は、来店客を呼び込み、記憶に残るショッピング体験を創出するため、高品質な印刷看板への投資を進めています。この変化は、進化する消費者のニーズに応える革新的な看板ソリューションの需要を牽引する可能性が高いです。EC売上高が年間約10%の成長が見込まれる中、競争環境で差別化を図る小売業者の動きにより、印刷看板市場はこのトレンドの恩恵を受けると予想されます。

規制順守と安全基準

日本の印刷看板市場は、厳格な規制順守と安全基準の影響を受けています。企業は看板の視認性、可読性、安全情報に関する特定のガイドラインを遵守する必要があります。この規制環境は、これらの基準を満たす高品質な印刷看板の生産を必要とし、専門的な印刷サービスの需要を促進しています。規制順守の看板ソリューションを提供できる企業は、市場で競争優位性を獲得する可能性が高いです。さらに、安全規制が進化するにつれ、更新された看板の必要性が高まると予想され、日本の印刷看板市場は持続的な成長軌道に乗る可能性がある。

都市化とインフラ開発

日本の進行する都市化とインフラ開発は、印刷看板市場に大きな影響を与えている。都市が拡大し新たな商業空間が出現するにつれ、効果的な看板ソリューションへの需要は増加する見込みだ。この傾向は特に大都市圏で顕著であり、企業は顧客を惹きつけるために目を引く看板を必要としている。最近のデータによると、日本の建設業界は年間約3%の成長が見込まれており、これは印刷看板の需要増加と直接関連している。さらに、交通システムや公共空間などの公共インフラプロジェクトが、高品質な看板の需要をさらに促進すると予想され、印刷看板市場における成長機会を創出する見込みである。

マーケティング・広告費の増加

日本では、マーケティング・広告費の増加が印刷看板市場の重要な推進力となっている。企業が効果的なブランディングと顧客エンゲージメントの重要性を認識するにつれ、看板ソリューションへのリソース配分が増加している。最近の統計では、日本の広告支出は2026年までに約6兆円に達すると予測されており、これに伴い印刷看板の需要も増加する可能性がある。この傾向は、企業が看板をマーケティング戦略の重要な要素と見なすようになってきていることを示しており、印刷看板市場の成長にとって好ましい環境を作り出している。

市場セグメントの洞察

タイプ別:看板(最大)対バックライトディスプレイ(最速成長)

日本の印刷看板市場では、セグメント価値が多様な用途を示しており、看板が最大の市場シェアを占めています。このセグメントの優位性は、その視認性とインパクトに起因し、屋外広告戦略における主要な役割を担っています。一方、バックライトディスプレイは低照度環境での視認性向上能力により成長セグメントとして注目を集めている。これらのセグメントにおける成長傾向は、進化する消費者嗜好と技術進歩によって牽引されている。高品質グラフィックとインタラクティブディスプレイへの重視がバックライトディスプレイの需要を促進し、最速成長カテゴリーとしての地位を確立している。一方、看板に対する確立された選好は、大型ディスプレイを活用した広告戦略によって支えられており、市場におけるその重要性が持続することを保証している。

看板(主流)対 バックライトディスプレイ(新興)

看板は、主に都市部での広範な利用により消費者の注意を効果的に捉えることから、主流セグメントとして際立っている。その大型サイズと高い視認性は、ブランド認知度を高める創造的なマーケティング戦略を可能にする。これらのディスプレイは戦略的に主要な場所に設置されることが多く、最大のエンゲージメントを目指す広告主にとって不可欠である。対照的に、バックライトディスプレイは新興トレンドであり、鮮やかな照明と高品質な画像を実現する革新的な技術が特徴である。これらのディスプレイは、美的魅力と機能性を融合させ、夜間時間帯に顧客を惹きつけたい企業にとって特に有利である。両セグメントが進化するにつれ、日本の印刷看板市場における広告環境の変化を反映している。

印刷技術別:インクジェット(最大)対スクリーン(急成長)

日本の印刷看板市場における印刷技術別のシェア分布を見ると、現在インクジェットが最大のセグメントを占めています。先進技術と優れた出力品質を強みとし、幅広い顧客層に支持されています。スクリーン技術はシェアこそ小さいものの、効率性とコストパフォーマンスの高さから急速に普及が進み、生産環境の重要な一部となりつつあります。この分野の成長傾向は、高品質な看板ソリューションへの需要増加と印刷技術の進歩によって牽引されている。企業が消費者とのコミュニケーションに革新的な方法を模索する中、インクジェットとスクリーン技術の両方が進化を続けている。インクジェットは商業用途で広く利用されている一方、スクリーン技術は汎用性と速度で評価され、市場の迅速な納期対応と拡張性へのニーズに応えている。

インクジェット(主流) vs. スクリーン(新興)

インクジェット技術は、卓越した印刷解像度、汎用性、多様な基材への適応性を特徴とし、日本の印刷看板市場において主流の地位を占めています。様々な分野で広く採用され、カスタム看板ソリューションに必要な柔軟性を提供しています。一方、スクリーン技術は、高速生産能力と大型印刷における有効性で知られる堅牢な代替手段として台頭しています。コスト効率と迅速な印刷プロセスを求める企業が増える中、スクリーン技術はより多くの生産ラインに統合され、市場シェアを急速に獲得する可能性を示している。これらの技術は、伝統的手法が革新的なアプローチに挑まれるダイナミックな市場環境を共に体現している。

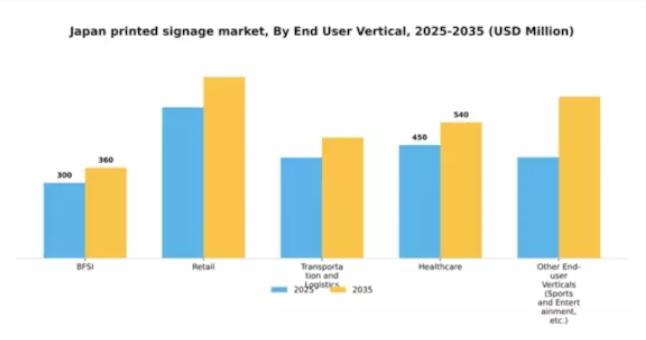

エンドユーザー別:BFSI(最大)対 医療(最速成長)

日本の印刷看板市場におけるシェア分布は、BFSIセクターへの顕著な偏りを反映しており、同セクターが全体の需要の大部分を占めています。小売業がそれに続き、競争激化する環境下でのビジュアルコミュニケーションの重要性を強調しています。一方、運輸・物流および医療分野も勢いを増していますが、現時点ではBFSIや小売セグメントに比べて市場シェアは小さい状況です。成長傾向を見ると、BFSIが最大のセグメントであり続ける一方で、医療施設への投資増加、デジタルトランスフォーメーション、効果的な患者コミュニケーションの必要性により、医療分野が最速成長分野として急速に台頭している。さらに、小売分野の成長は顧客体験向上施策とeコマースの継続的進化に後押しされ、運輸・物流分野はサプライチェーン活動の活発化から恩恵を受けている。

BFSI(支配的) vs. 医療(新興)

日本の印刷サイン市場におけるBFSIセクターは、ブランディング、コンプライアンス、顧客エンゲージメントのための視覚的コミュニケーションへの強い依存が特徴であり、支配的な存在となっている。銀行や金融機関は、ユーザー体験の向上と規制順守の確保のために、バナー、インフォグラフィック、コンプライアンスサインなど様々な印刷物を利用している。一方、医療セクターは、病院やクリニックが案内表示、健康関連コミュニケーション、患者教育のために印刷サインをますます採用するにつれて、急速に台頭している。このセグメントは、医療施設の近代化と患者中心のコミュニケーションへの意識の高まりに後押しされ、市場における革新と拡大の大きな機会を提示している。

用途別:屋内(最大)対屋外(最速成長)

日本の印刷サイン市場では、小売店や企業オフィスなどの商業空間における効果的なブランディングや販促資材への高い需要により、屋内セグメントが最大の市場シェアを占めている。この分野は、視覚的に魅力的な環境づくりに不可欠なバナー、ポスター、デジタルディスプレイなど、様々な屋内サインへの安定した需要から恩恵を受けています。一方、屋外分野は広告や屋外イベントへの投資増加に牽引され、最も成長が速い領域と認識されています。耐久性と耐候性に優れた印刷材料の技術進歩が、より革新的な屋外広告ソリューションを生み出し、成長を促進しています。このセグメントの拡大は、企業が賑やかな都市環境で消費者の注目を集めようとする中、屋外での視認性とブランディングの重要性が高まっていることにも関連している。

屋内(主流)対 屋外(新興)

屋内セグメントは、日本の印刷看板市場において強い存在感を示しており、壁面グラフィック、展示ディスプレイ、安全標識など幅広い製品を提供している。このセグメントは、主に自社施設内で効果的にメッセージを伝える方法を模索する企業によって支配されている。一方、屋外セグメントは規模こそ小さいものの、屋外広告戦略への注目度上昇に伴い急速に成長中である。看板、車両ラッピング、イベント向けバナーなどを含むこの分野は、より広範なリーチを求める広告主にとって魅力的だ。持続可能性が優先課題となる中、両セグメントとも環境に配慮した素材のトレンドに適応し、市場での訴求力と関与度を高めている。

主要企業と競争環境

日本の印刷看板市場は、技術革新と消費者の嗜好変化に牽引され、ダイナミックな競争環境が特徴である。3M(米国)、ミマキエンジニアリング(日本)、キヤノン(日本)などの主要企業が最前線に立ち、各社独自の戦略で市場での地位強化を図っている。3M(米国)は素材革新と持続可能なソリューションに注力する一方、ミマキエンジニアリング(日本)は多様な顧客ニーズに対応するデジタル印刷技術を重視。キヤノン株式会社(日本)は広範な流通網を活用して販売網を拡大しており、地域特化型・顧客中心型アプローチへの傾向が示されている。これらの戦略が相まって、技術革新と顧客エンゲージメントによって形成される競争環境が加速している。事業戦術面では、効率性と対応力向上のため、製造の現地化とサプライチェーン最適化が進められている。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開。この分散構造はニッチプレイヤーの成長を可能にすると同時に、大手企業は規模の優位性を活かして主要セグメントを支配している。主要プレイヤーの総合的な影響力は、革新と顧客サービスが最優先される競争環境を醸成している。

10月、3M(米国)は環境負荷低減と高品質基準維持を両立する新エコサイン材ラインを発表。この戦略的展開は、環境配慮製品への世界的潮流に沿った同社の持続可能性への取り組みを強調する。本材料導入により、3Mは製品ポートフォリオを拡充すると同時に、印刷サイン市場における持続可能な実践のリーダーとしての地位を確立した。

9月、ミマキエンジニアリング(日本)は、看板用途の生産プロセスを効率化する最先端デジタル印刷ソリューションを発表した。この革新は、納期短縮とカスタマイズ性の向上を実現し、パーソナライズされた看板への需要増に対応する点で重要である。ミマキの技術革新への注力は、デジタル変革に向けた業界全体の潮流を反映しており、顧客の期待と業務効率を再構築する可能性が高い。

8月、キヤノン株式会社(日本)は主要ソフトウェアプロバイダーと戦略的提携を結び、高度なAI機能で看板ソリューションを強化した。この協業はAI駆動型分析を看板制作プロセスに統合し、顧客がリアルタイムデータに基づくマーケティング戦略の最適化を可能にする。こうした取り組みは印刷看板市場における技術の重要性増大を浮き彫りにし、企業が競争力を維持するには適応が必要であることを示唆している。

11月現在、印刷看板市場における主なトレンドは、デジタル化、持続可能性、AI技術の統合への強い注力である。戦略的提携がますます一般的になり、企業は資源と専門知識を結集してイノベーションを推進している。今後、競争上の差別化は、従来の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと移行する可能性が高い。この変化は、競争激化する環境で生き残るためには、企業が最先端技術への投資だけでなく、顧客中心のソリューションを優先する必要があることを示唆している。

業界動向

日本の印刷看板市場では最近、大きな進展が見られる。凸版印刷、リコー、セイコーエプソン、キヤノン、大日本印刷などの企業が、デジタル看板分野での技術能力を積極的に拡大している。2023年9月には三菱製紙が環境意識の高まりを受け、持続可能性を強調した新エコ印刷看板素材ラインを発表。市場価値の成長はデジタル表示への移行が牽引しており、主要企業はより動的なコンテンツを求める消費者嗜好に適応中。時事動向では従来型とデジタル看板企業間の競争激化が顕著で、製品提供における革新を促している。

M&A動向では、今年度において凸版印刷、リコー、大日本印刷の主要な動きは報告されていない。ただし過去数年の注目すべき事例として、2021年5月に富士フイルムがデジタルサイネージ企業を買収し、事業ポートフォリオを強化したことが挙げられる。政府データによれば、日本の観光産業拡大に伴い印刷看板ソリューションの需要増加が見込まれ、企業は多様な市場ニーズに対応するため提供内容の強化が求められている。

将来展望

日本の印刷看板市場 将来展望

日本の印刷看板市場は、技術進歩とカスタマイズソリューション需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)1.81%で成長すると予測される。

新たな機会は以下の分野に存在する:

- サイン生産における環境に優しい素材への拡大。

- デジタルサイネージと従来の印刷オプションの統合。

- 移動中の広告のためのモバイルサイネージソリューションの開発。

2035年までに、市場は着実な成長とイノベーションの増加を示すと予想される。

市場セグメンテーション

日本の印刷サイネージ市場タイプ別見通し

- バナーおよび背景幕

- 企業向けグラフィック、展示会、見本市

- バックライト付きディスプレイ

- ポップディスプレイ

- ビルボード

- その他看板タイプ

日本印刷看板市場用途別展望

- 屋内

- 屋外

日本印刷看板市場印刷技術別展望

- スクリーン

- インクジェット

- 枚葉印刷

- その他印刷技術

日本印刷看板市場エンドユーザー業種別展望

- BFSI(銀行・金融・保険)

- 小売

- 運輸・物流

- 医療

- その他エンドユーザー業種(スポーツ・エンターテインメント等)

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 包装・輸送、タイプ別(百万米ドル)

- 4.1.1 バナーおよび背景幕

- 4.1.2 企業向けグラフィック、展示会、見本市

- 4.1.3 バックライト付きディスプレイ

- 4.1.4 ポップディスプレイ

- 4.1.5 ビルボード

- 4.1.6 その他の看板タイプ

- 4.2 包装・輸送、印刷技術別(百万米ドル)

- 4.2.1 スクリーン印刷

- 4.2.2 インクジェット

- 4.2.3 枚葉印刷

- 4.2.4 その他の印刷技術

- 4.3 包装・輸送、エンドユーザー業種別(百万米ドル)

- 4.3.1 金融・保険・証券(BFSI)

- 4.3.2 小売

- 4.3.3 運輸・物流

- 4.3.4 医療

- 4.3.5 その他のエンドユーザー業種(スポーツ・エンターテインメント等)

- 4.4 包装・輸送、用途別(百万米ドル)

- 4.4.1 屋内

- 4.4.2 屋外

- 4.1 包装・輸送、タイプ別(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 包装・輸送分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 包装・輸送分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 3M(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 エイバリーデニソン(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 シグニファイ(オランダ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ミマキエンジニアリング(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ローランドDG(日本)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 HP Inc.(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 キヤノン株式会社(日本)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 エプソン(日本)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ダストグループ (IT)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 3M(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析:タイプ別

- 6.3 日本市場分析:印刷技術別

- 6.4 日本市場分析:エンドユーザー業種別

- 6.5 日本市場分析:用途別

- 6.6 包装・輸送における主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 包装・輸送のDRO分析

- 6.9 包装・輸送の推進要因影響分析

- 6.10 包装・輸送の抑制要因影響分析

- 6.11 供給/バリューチェーン:包装・輸送

- 6.12 包装・輸送、タイプ別、2024年(%シェア)

- 6.13 包装・輸送、タイプ別、2024年~2035年(百万米ドル)

- 6.14 包装・輸送、印刷技術別、2024年(%シェア)

- 6.15 包装・輸送、印刷技術別、2024年から2035年(百万米ドル)

- 6.16 包装・輸送、エンドユーザー業種別、2024年(%シェア)

- 6.17 包装・輸送、エンドユーザー業種別、2024年から2035年(百万米ドル)

- 6.18 用途別包装・輸送市場、2024年(シェア%)

- 6.19 用途別包装・輸送市場、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 印刷技術別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー業種別、2025-2035年(百万米ドル)

- 7.2.4 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携