❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

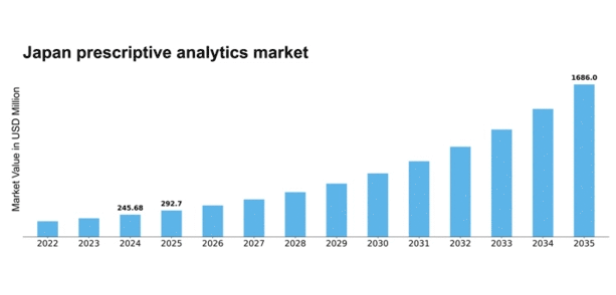

MRFRの分析によると、2024年の処方分析市場規模は2億4568万米ドルと推定された。処方分析市場は、2025年の2億9271万米ドルから2035年までに16億8600万米ドルへ成長し、2025年から2035年の予測期間において19.14%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の処方分析市場は、技術進歩と進化するビジネスニーズに牽引され、堅調な成長を遂げている。

- 様々な分野でAIおよび機械学習技術の採用が増加している。

- リアルタイム意思決定は、業務効率の向上を目指す組織の焦点となっている。

- この市場で最大のセグメントは小売業であり、最も急成長するセグメントは医療分野と見込まれている。

- 主要な市場推進要因には、データ駆動型インサイトへの需要増加と先進技術の統合が含まれる。

日本処方分析市場

CAGR

19.14%

市場規模と予測

2024年市場規模245.68 (百万米ドル)2035年市場規模1686.0 (百万米ドル)

主要プレイヤー

IBM(米国)、SAS(米国)、Oracle(米国)、SAP(ドイツ)、Microsoft(米国)、TIBCO Software(米国)、Qlik(米国)、Infor(米国)、Deloitte(米国)

日本の処方分析市場の動向

処方分析市場は、様々な分野におけるデータ駆動型意思決定への需要増加を背景に顕著な成長を遂げている。組織は、高度な分析を活用して業務を最適化し、顧客体験を向上させ、全体的な効率を改善する価値を認識しています。この傾向は、結果を予測し行動を推奨する能力が大きな競争優位性につながる金融、医療、製造業などの業界で特に顕著です。企業が技術と分析能力への投資を続ける中、処方分析市場はさらなる拡大が見込まれています。さらに、人工知能(AI)と機械学習を処方分析ツールに統合することで、組織の問題解決アプローチが変革されつつある。これらの技術により高度なモデリングとシミュレーションが可能となり、リアルタイムの洞察と提言が実現する。その結果、企業は複雑な課題に対処し情報に基づいた意思決定を行うため、処方分析ソリューションの導入を加速させている。様々な分野で進行中のデジタルトランスフォーメーションは、処方分析の需要をさらに促進し、現代のビジネス戦略における不可欠な要素となるだろう。

AIと機械学習の採用拡大

人工知能(AI)と機械学習技術の処方分析ツールへの統合が普及しつつある。この傾向により組織は分析能力を強化し、より正確な予測と実用的な洞察を得られる。企業がこれらの先進技術を活用しようとする中、処方分析市場ではAI駆動型ソリューションへの需要急増が見込まれる。

リアルタイム意思決定への注力

組織はリアルタイム意思決定能力をますます優先しており、これが処方分析ソリューションの導入を促進している。リアルタイムデータを活用することで、企業は変化する市場状況や顧客ニーズに迅速に対応できる。この傾向は業務における俊敏性の重要性を浮き彫りにし、競争力を維持しようとする組織にとって処方分析が不可欠なツールであることを示している。

業界特化型アプリケーション

様々な業界が処方分析の独自の応用例を発見し、特定のニーズに合わせてソリューションをカスタマイズしている。医療、金融、物流などの業界では、プロセス最適化、リソース配分の改善、顧客満足度の向上に処方分析を活用している。この傾向は、処方分析が様々な分野にもたらす価値に対する認識が高まっていることを示している。

日本の処方分析市場を牽引する要因

業務効率化への注力

業務効率化の追求は、日本の処方分析市場における主要な推進要因である。企業は業務の最適化とコスト削減の方法をますます模索している。処方分析を活用することで、組織はプロセスの非効率性を特定し、生産性向上のためのデータ駆動型戦略を実施できる。この効率性への焦点は、わずかな改善でも大幅なコスト削減につながる製造や物流分野で特に顕著である。企業が業務の合理化を目指す中、処方分析市場は採用率の増加が見込まれ、継続的な成長を遂げる可能性が高い。

先進技術の統合

人工知能(AI)や機械学習(ML)といった先進技術の統合は、日本の処方分析市場に大きな影響を与えている。これらの技術により、組織は膨大なデータを分析し、実用的な知見を導き出せる。企業がAIとMLをますます採用するにつれ、処方分析ソリューションへの需要は高まると予想される。実際、最近のレポートでは、分析分野におけるAIの採用率が2026年までに40%に達すると予測されている。この統合は予測能力を強化するだけでなく、より精度の高い推奨を可能にし、処方的分析市場の成長を促進する。

データ駆動型インサイトへの需要高まり

日本の処方的分析市場では、様々な分野でデータ駆動型インサイトへの需要が顕著に高まっている。組織は戦略的意思決定にデータを活用する価値をますます認識している。この傾向は金融や医療などの業界で特に顕著であり、データ分析が業務効率の改善や顧客体験の向上につながる。最近の推計によれば、市場は今後5年間で約15%のCAGRで成長すると予測されている。この成長は、急速に進化する環境下で競争力を維持する必要性によって推進され、処方的分析市場を前進させている。

顧客体験の重要性増大

顧客体験の向上は、日本の処方分析市場における重要な推進力として台頭している。組織は、競争力を維持するためには顧客の行動や嗜好を理解することが不可欠であると認識している。処方分析ツールは、企業が顧客データを分析し、それに応じて提供内容を調整することを可能にする。この傾向は、パーソナライズされた体験が顧客ロイヤルティと売上向上につながる小売業や電子商取引分野で特に顕著である。企業が顧客中心戦略を優先するにつれ、処方分析ソリューションへの需要は増加し、市場成長をさらに加速させると予想される。

規制順守とリスク管理

日本では、規制順守とリスク管理が処方分析市場の重要な推進要因となりつつある。特に金融や医療などの分野では、組織が厳格な規制を順守する圧力が高まっている。処方分析ツールは潜在的なリスクの特定や規制基準への準拠支援が可能である。特に、非準拠が巨額の罰金につながる可能性があることを考慮すると、これは極めて重要だ。結果として、企業はリスク軽減とコンプライアンス戦略強化のために処方分析ソリューションへ投資しており、これが処方分析市場全体の成長に寄与している。

市場セグメントの洞察

コンポーネント別:ソフトウェア(最大)対サービス(最速成長)

日本の処方分析市場におけるコンポーネントセグメントでは、ソフトウェアが確立された地位と様々な業界での広範な適用を反映し、大きなシェアを占めています。一方、サービスは主要なプレイヤーとして台頭し、カスタマイズされた導入とサポートオプションを求めるユーザーの間で急速に支持を集めています。このセグメントの成長傾向は、高度な分析機能への需要の高まりと、企業が戦略的意思決定のためにデータを活用する必要性によって推進されています。サービス分野は特に、ソフトウェアプロバイダーとコンサルティング企業間の連携強化に支えられており、分析ツールの業務プロセスへの統合を促進し、特定のクライアントニーズに応えるカスタマイズソリューションを推進している。

ソフトウェア(支配的)対 サービス(新興)

ソフトウェアは依然として市場を支配する存在であり、データ分析、レポート作成、可視化における堅牢な機能性が特徴である。これにより組織は情報に基づいた意思決定を行い、業務を効果的に最適化できる。一方、サービスは新興勢力として、アナリティクスソリューションの導入成功を支援するコンサルティングや技術サポートを重視している。この二元性により、企業はソフトウェアツールと専門サービスの双方を活用し、競争環境下での分析能力を強化できる。さらに、組織が処方型アナリティクスの価値をますます認識するにつれ、ソフトウェアとサービスの相乗効果が市場の革新と成長を牽引する可能性が高い。

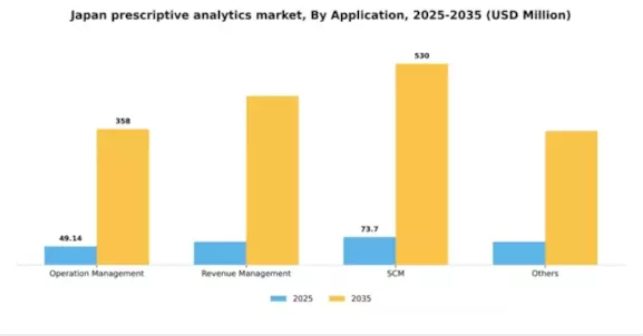

アプリケーション別:収益管理(最大)対 運用管理(最速成長)

日本の処方分析市場において、アプリケーションセグメント間の市場シェア分布を見ると、収益管理が最大の割合を占めています。これは、様々な業界の企業にとって価格設定の最適化と利益の最大化に不可欠な役割を果たしていることが背景にあります。運用管理は現在トップではありませんが、組織が業務効率とプロセス最適化をますます優先するにつれて急速に勢いを増しており、全体的な生産性の向上につながっています。アプリケーション分野の成長傾向を見ると、収益管理は進行中のデジタルトランスフォーメーションと戦略的価格設定モデルの必要性によって支えられている一方、業務管理はAIや機械学習などの技術進歩によって推進されている。これらの技術を活用する企業が増えるにつれ、業務環境における処方分析の需要は大幅に拡大し、最も成長が速い分野としての地位を固めると予想される。

収益管理(主流)対 オペレーション管理(新興)

収益管理は、特に旅行・ホスピタリティ・小売業界において収益性向上と戦略的価格決定を牽引する中核的役割から、日本の処方分析市場における主流勢力と認識されている。企業は高度なアルゴリズムを活用し、消費者行動を分析して価格を動的に調整し、収益源を強化している。一方、オペレーション管理は市場内で重要な領域として台頭しており、内部プロセスとサプライチェーン効率の最適化に焦点を当てている。その成長は、特にコスト削減と顧客満足度向上を目指す製造業者やサービスプロバイダーの間で高まる業務の俊敏性へのニーズに後押しされている。業務プロセスへの予測モデルの統合により、企業は需要変動を予測できるようになり、オペレーション管理はアナリティクス分野における重要な役割を担う存在となっている。

導入形態別:オンデマンド(最大)対オンプレミス(急成長)

日本の処方分析市場では、導入形態セグメントにおいてオンデマンドとオンプレミスソリューションの顕著な分布が見られる。柔軟性と拡張性を特徴とするオンデマンドソリューションは現在最大のシェアを占めており、初期投資を最小限に抑え従量課金モデルを採用したい組織に特に支持されている。一方、オンプレミスソリューションは、企業がデータセキュリティとコンプライアンスを優先する中で支持を集めつつあり、両導入形態間の競争環境を形成している。このセグメント内の成長傾向は、組織が自社のデータインフラストラクチャに対するより大きな制御を求め、オンプレミスソリューションへと強く移行していることを示しており、オンプレミスソリューションは最も急速な成長を遂げている。データプライバシー規制に対する認識の高まりや、カスタマイズされたアナリティクスソリューションの必要性といった要因がこの移行を推進している。さらに、企業は俊敏性とクラウドベースシステムとの統合容易性を理由にオンデマンドソリューションへ投資しており、導入セグメントの未来を形作るダイナミックな相互作用を生み出している。

導入形態:オンデマンド(主流)対オンプレミス(新興)

オンデマンドソリューションは、クラウドインフラを介した分析ツールへの即時アクセス提供能力を特徴とし、日本の処方分析市場における組織が、多額の資本投資なしに強力なコンピューティングリソースを活用することを可能にする。この柔軟性は多様なビジネスニーズに対応し、中小企業にとって魅力的です。一方、オンプレミス型ソリューションは、データガバナンスとセキュリティを優先する大規模組織にとって重要な選択肢として台頭しており、機密データ処理のための安定したプラットフォームを提供します。業界がハイブリッドモデルをますます採用するにつれ、これらの導入形態間の競争環境は、アクセシビリティと制御の必要性のバランスを取りながら進化すると予想されます。

組織別:中小企業(最大シェア)対 大企業(急成長)

日本の処方分析市場では、組織セグメントが多様な分布を示し、データ分析技術の採用拡大により中小企業が最大のシェアを占めています。これらの組織は処方分析を活用して意思決定プロセスを強化し、業務を最適化することで、顕著な市場存在感を示しています。一方、大企業(LB)はシェアこそ小さいものの、ダイナミックな市場で競争優位性を維持するための高度なデータソリューション需要に後押しされ、処方分析を急速に導入している。組織セグメント内の成長傾向は、様々な業界におけるデータ駆動型インサイトの需要増加によって促進されている。中小企業(SME)は、業務の効率化と改善に役立つ処方分析の導入に大きな価値を見出している。一方、大企業(LB)は分析技術への大規模投資が見込まれ、能力強化に伴い最も急速な成長傾向を示している。全体として、両セグメントとも日本の処方分析市場の未来を形作る上で極めて重要である。

中小企業(主流)対 大企業(新興)

組織セグメントでは現在、中小企業が主流を占めており、その背景には新技術導入への機敏性と意欲が挙げられる。革新性と効率性への注力が、処方分析の効果的活用を可能にし、業務パフォーマンスの向上を実現している。一方、大企業(LB)は意思決定と業務パフォーマンス向上のために高度な分析ソリューション導入の必要性を認識し、この分野で台頭しつつある。LBがデータソリューションの統合を続けることで、市場全体の動向に貢献し、様々なセクターでの迅速な導入を推進している。中小企業と大企業の対比は、新興トレンドによって支配が挑戦される、より大きな市場進化の縮図を示している。

業種別:人事(最大)対 マーケティング(最速成長)

日本の処方分析市場では、業種別セグメント価値に顕著な分布が見られる。特に人事分野が最大セグメントとして突出しており、労働力管理におけるデータ駆動型意思決定への強い需要を反映している。マーケティング分野は現在の市場シェアは小さいものの、分析を通じた顧客インサイトとマーケティング最適化の重要性が高まっていることから、有望な成長を示している。このセグメントの成長傾向は、業界横断的な急速なデジタルトランスフォーメーションに大きく影響されている。組織は業務効率と戦略的意思決定を強化するため、処方分析ツールへの投資を進めている。特にビッグデータ活用の増加は、企業が競争優位性獲得のためにデータ活用を模索する中で、マーケティングセグメントを牽引している。この傾向により、HRとマーケティングの両セグメントは、日本処方分析市場全体の重要な分野として位置づけられている。

人事(支配的)対 財務(新興)

人事分野は、効果的な人材管理と従業員エンゲージメント戦略の必要性から、日本の処方分析市場における支配的セグメントと認識されている。組織は採用プロセスの効率化と労働力パフォーマンスの最適化を優先し、人事テクノロジーへの投資を増加させている。一方、財務分野は、リスク管理、財務計画、予算編成における予測分析と処方分析の利点が認識され始め、重要なセグメントとして台頭している。財務部門は、コンプライアンス強化と予測精度の向上のために分析ツールを活用しており、データ中心の手法が次第に受け入れられる市場において確固たる地位を築いている。

業種別:BFSI(最大)対 医療(最速成長)

日本の処方的分析市場において、BFSIセクターは最大のセグメントとして浮上し、市場全体の動向に大きな影響を与えている。このセグメントは、リスク管理と不正検知への注目の高まりから恩恵を受け、高度な分析ツールを活用して業務効率を向上させている。一方、規模は比較的小さいものの、医療セクターはデータ駆動型意思決定プロセスの採用拡大と複雑な患者データ分析の統合に牽引され、最も成長が速いセグメントとして認識されている。これらのセグメントの成長傾向は、規制順守と顧客インサイトが最優先されるBFSI分野における処方分析活用へのダイナミックな移行を示している。一方、医療分野は技術進歩と高度な分析能力を要する個別化医療への重点強化により急成長中だ。これらの推進要因は、市場需要と共に進化を続ける両セグメントの堅調な将来性を示唆している。

BFSI:支配的 vs 医療:新興

日本の処方分析市場において、BFSIセグメントはリスク評価、顧客セグメンテーション、コンプライアンス監視における広範な応用により、支配的な存在として際立っている。このセグメントは、過去のデータと予測モデルを活用して戦略的意思決定を推進し、業務効率と顧客エンゲージメントを大幅に向上させている。一方、医療セクターは急速に台頭しており、患者中心の分析と治療成果を最適化するための処方ツールの応用に特徴づけられる。電子健康記録(EHR)の革新と遠隔医療ソリューションへの需要拡大が、この分野を牽引している。両セグメントの対比は、伝統的手法と革新的な分析アプローチが融合し、進化するニーズに対応する過渡期の市場構造を示している。

主要プレイヤーと競争環境分析

日本の処方分析市場は、急速な技術進歩とデータ駆動型意思決定への需要増大により、ダイナミックな競争環境が特徴である。主要プレイヤーであるIBM(米国)、SAS(米国)、Oracle(米国)は、分析分野における豊富な専門知識を活用し、業務効率と顧客エンゲージメントの向上を推進する最前線に立っている。IBM(米国)は、分析ソリューションへのAI機能統合に注力し、企業が複雑なデータセットから実用的な知見を導き出すことを可能にしている。一方、SAS(米国)は機械学習や予測モデリング分野における継続的な製品開発を通じたイノベーションを重視し、アナリティクス領域のリーダーとしての地位を確立している。Oracle(米国)はクラウドベースソリューションを中核とした戦略を採用し、企業向けのシームレスな統合性と拡張性を実現している。こうした動きが相まって、技術力と戦略的パートナーシップへの依存度が高まる競争環境を形成している。

これらの企業が採用するビジネス戦術は、業務の最適化と市場プレゼンスの強化に向けた協調的な取り組みを反映している。製造の現地化とサプライチェーン最適化は一般的な戦略であり、市場需要への迅速な対応と運用コスト削減を可能にする。市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っているが、IBM(米国)やOracle(米国)といった主要企業の総合的な影響力は、戦略的買収や提携を通じて市場シェア拡大を図るこれらの企業による統合傾向を示唆している。

2025年10月、IBM(米国)は主要な日本の自動車メーカーとの協業を発表し、サプライチェーン運営の最適化を目的とした高度な分析ソリューションの開発に取り組む。この提携は、IBMの自動車分野における存在感を高めるだけでなく、製造業における業務効率化を推進する上で規範的分析の重要性が増していることを示す点で戦略的に重要である。このような協業は、様々な分野における分析ソリューションの採用を促進し、イノベーションを加速させる可能性が高い。

2025年9月、SAS(米国)は医療分野向けに特化した新たな処方分析ツールスイートを発表。データ駆動型インサイトによる患者アウトカムの改善に焦点を当てた。この動きはSASの業界特化型ソリューションへの注力を示すもので、特有の課題解決を通じて競争優位性を高める可能性がある。医療提供者のニーズに沿った製品提供により、SAS(米国)は医療分野のデジタル変革における重要なパートナーとしての地位を確立している。

2025年8月、Oracle(米国)は高度な機械学習機能を統合し、クラウド分析プラットフォームを拡張。顧客行動に関する深い洞察を企業に提供することを目的としている。この戦略的強化は、デジタル化の拡大傾向に沿い、組織がデータを活用した意思決定を可能にする点で極めて重要である。Oracleのクラウドソリューションへの注力は、進化するビジネスニーズに適応可能なスケーラブルで柔軟な分析プラットフォームへの業界全体の移行を反映している。

2025年11月現在、処方分析市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。企業がイノベーション推進とサービス提供強化における協業の価値を認識するにつれ、戦略的提携が極めて重要になっている。競争環境は、価格競争から技術革新とサプライチェーンの信頼性への焦点移行という顕著な変化を伴いながら進化する可能性が高い。この移行は、企業が競争優位性を維持するためには、高度なアナリティクス能力と戦略的パートナーシップによる差別化が必要であることを示唆している。

業界動向

日本の処方分析市場では最近、特に様々な業界におけるデジタルトランスフォーメーションへの大幅な投資と成長を特徴とする顕著な進展が見られている。IBMやSAPなどの企業は、データ駆動型の意思決定への依存度が高まっている金融や医療などの分野をターゲットに、クラウドベースの処方分析ソリューションを拡大している。

2023年9月には、Alteryxが日本の大手自動車メーカーと戦略的提携を発表し、高度な分析技術による業務効率化を推進。M&Aも顕著で、例えば2023年10月にはNECが国内データ分析企業を買収し、処方分析領域の能力強化を図るとともに、日本企業の分析能力向上への取り組みを深化させた。

QlikやTableauといった主要プレイヤーの市場評価額は上昇傾向を示しており、先見的な意思決定を促進する分析ソリューションへの需要増を反映している。さらにTIBCO Softwareは、インダストリー4.0導入の継続的取り組みの中で、日本の中小企業における自社分析ツールの採用率が著しく高まっていると報告した。こうした動向は、イノベーションとデータ中心戦略への取り組みに牽引され、日本の処方分析市場が活気に満ちた進化を遂げていることを強調している。

将来展望

日本処方分析市場の将来展望

処方分析市場は、AI・ビッグデータの進歩とデータ駆動型意思決定の需要に牽引され、2024年から2035年にかけて19.14%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- サプライチェーン最適化のためのAI駆動型意思決定支援システムの開発

- 個別化治療計画のための医療分野における処方分析の統合。

- 中小企業向けサブスクリプション型分析プラットフォームの構築。

2035年までに、処方分析市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本処方分析市場 業種別展望

- BFSI

- 医療

- IT/通信

- 製造業

- 政府

日本処方分析市場 コンポーネント別展望

- ソフトウェア

- サービス

日本処方分析市場 デプロイメント別展望

- オンデマンド

- オンプレミス

日本処方分析市場 アプリケーション別展望

- オペレーション管理

- 収益管理

- サプライチェーン管理

- その他

日本処方分析市場 組織別展望

- 中小企業

- 大企業

- 中堅企業

日本処方分析市場 事業部門別展望

- 人事

- マーケティング

- 財務

- オペレーション

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.1.1 ソフトウェア

- 4.1.2 サービス

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 運用管理

- 4.2.2 収益管理

- 4.2.3 SCM

- 4.2.4 その他

- 4.3 情報通信技術、導入形態別(百万米ドル)

- 4.3.1 オンデマンド

- 4.3.2 オンプレミス

- 4.4 情報通信技術、組織別(百万米ドル)

- 4.4.1 中小企業

- 4.4.2 大企業

- 4.4.3 中堅企業

- 4.5 情報通信技術、事業分野別(百万米ドル)

- 4.5.1 人事

- 4.5.2 マーケティング

- 4.5.3 財務

- 4.5.4 運用

- 4.6 情報通信技術、業種別 (百万米ドル)

- 4.6.1 金融・保険・証券

- 4.6.2 医療

- 4.6.3 IT/通信

- 4.6.4 製造業

- 4.6.5 政府機関

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 IBM(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 SAS(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Oracle(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 SAP(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 マイクロソフト(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 TIBCOソフトウェア(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Qlik(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Infor(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 デロイト(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 IBM(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境