❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

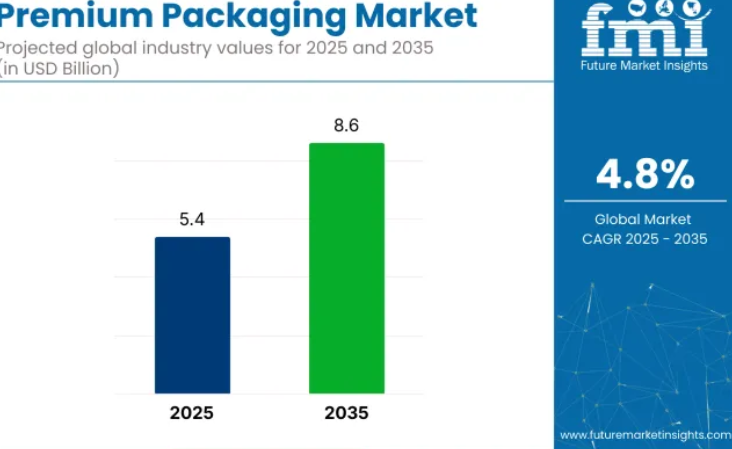

高級包装市場は、2025年の54億米ドルから2035年までに86億米ドルへ成長し、年平均成長率(CAGR)4.8%で拡大すると予測されております。

製品の価値を高める、特徴的で高品質な包装への嗜好の高まりが、高級品、化粧品、食品、飲料、医薬品分野における需要を形成しております。

高級小売業界において、包装はブランドアイデンティティの重要な要素となり、エンボス加工、硬質ボックス、ガラス容器などを用いて高級感あふれる体験を創出しています。限定版デザインやパーソナライズされた包装など、カスタマイズが重視され、消費者の個性や贈答需要に応えています。機能性、視覚的美観、排他性の印象を活用し、プレミアムカテゴリー全体でブランド想起の強化と消費者エンゲージメントの促進を図っています。

当産業は親産業内で顕著なシェアを占めております。具体的には包装市場において、高品質素材と独自デザインに注力するプレミアム包装セグメントは約8~10%を占めると推定されます。高級品市場では、包装が高級消費体験の重要な要素となるため、プレミアム包装は最大15~20%を占める場合があります。

化粧品・パーソナルケア市場では、スキンケアやフレグランス製品における美的包装への需要増加により、約12~14%を占めます。食品・飲料市場では、グルメ製品を牽引役として、プレミアム包装が約5~7%を占めています。最後に、家電市場では約6~8%のシェアが見られ、高級製品のプレゼンテーションにおいて包装が重要な役割を果たしています。

ベイン・アンド・カンパニーのシニアパートナーであり、ファッション&ラグジュアリー部門のグローバル責任者であるクラウディア・ダルピジオ氏は、2024年のプレミアムビューティーニュースのインタビューで次のように述べています。「包装は、静的な容器からダイナミックなブランドとの接点へと進化しています。もはや美観と責任のどちらかを選ぶ時代ではありません。今日では、その両方を実現することが可能であり、また実現しなければなりません。」この発言は、プレミアム包装が美的期待と機能的期待の両方を満たす必要がある戦略的ブラン

もはや美観と責任のどちらかを選ぶ時代ではありません。今日では、両方を実現することが可能であり、また必須なのです」と述べています。この発言は、プレミアム包装が美的・機能的期待の両方を満たす戦略的ブランディング要素として再定義されている現状を反映しています。

ラグジュアリー分野全体でデザイン革新、パーソナライゼーション、環境対応への需要が高まる中、プレミアム包装市場は2035年まで着実に拡大すると予測されています。

主要投資セグメント別プレミアム包装市場分析

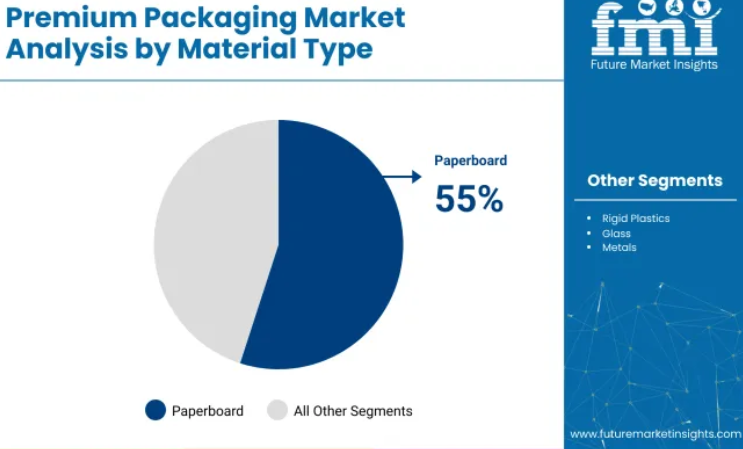

板紙は、その強度、汎用性、エコフレンドリーな特性から、2025年には業界シェアの55%を占め、プレミアム包装材料セグメントを支配すると予測されています。最終用途産業では化粧品・パーソナルケア分野が39%を占め首位です。硬質箱は包装需要の30%を占め、ラグジュアリー小売と電子商取引が60%を占めています。

板紙が包装の種類セグメントを支配、業界シェアで優位

板紙は、2025年に業界シェア55%を占め、高級包装産業の材料種類セグメントをリードすると予想されます。この材料は、強度、汎用性、再生可能性から好まれ、高級包装ソリューションに理想的な選択肢となっています。

- 板紙は、高度なカスタマイズ対応性と高い印刷適応性により、化粧品、食品、電子産業で広く採用されており、詳細なブランディングと高級感あるプレゼンテーションをサポートします。

- 板紙は軽量でありながら構造的強度を保つ特性から、スキンケア製品、高級食品、テックアクセサリーの高級感あるポジショニングに最適な包装美学を実現しています。

- コスト効率と環境負荷低減のバランスに優れる板紙は、高級包装材の需要を一貫して満たし、高級消費財セグメントにおける主導的地位を維持しています。

化粧品・パーソナルケアが最終用途産業セグメントを牽引、業界シェア39%を占める

化粧品・パーソナルケア分野は、2025年に産業シェアの39%を占めると予測されています。美容業界においてプレミアム包装は極めて重要な役割を担っており、消費者が美的価値と環境配慮を兼ね備えた包装ソリューションをますます重視する傾向にあります。

- 磁気式開閉機構、硬質ボックス、カスタムスリーブといった高級仕様は、化粧品、香水、スキンケア、ヘアケアの各ブランドで採用され、店頭での存在感向上と消費者認知への影響力強化に寄与しています。

- プレミアム包装による製品差別化が実現され、パーソナルケアおよび化粧品分野全体でブランドアイデンティティの強化とリピート購入行動の促進につながっています。

- 包装は高級パーソナルケア製品の価値提案に直接貢献し、需要の高まりの中で化粧品セグメントがプレミアムグレード包装の主要採用分野としての地位を確立しています。

リジッドボックスが包装フォーマット需要の30%を占める

リジッドボックスは、プレミアム包装産業において30%の市場シェアを占めると見込まれ、様々な産業の成長を牽引しています。これらのボックスは優れた耐久性とプレミアムな開封体験を提供し、高級製品にとって不可欠な要素となっています。

- 磁気式開閉機構、リジッドボックス、カスタムスリーブといった高級仕様は、化粧品、香水、スキンケア、ヘアケアの各ブランドにおいて採用され、店頭での存在感を高め、消費者の認識に影響を与えています。

- プレミアム包装による製品差別化が実現され、パーソナルケアおよび化粧品分野全体においてブランドアイデンティティの強化とリピート購入行動の促進につながっています。

- 高級パーソナルケア製品の価値提案に包装が直接貢献し、需要の高まりの中で化粧品分野がプレミアムグレード包装の主要採用分野として位置づけられています。

高級小売店とECチャネルが流通シェアの60%を占める

高級小売店とECプラットフォームがプレミアム包装業界の流通チャネルを主導すると予想され、高級小売が業界シェアの60%を占めています。

- ブランド直営店は、化粧品、電子、ファッションアイテム向けの高級包装を位置付けるために活用され、管理されたブランドストーリーテリングと厳選された店内プレゼンテーションを提供しています。

- オンライン小売プラットフォームは、消費者がパーソナライズされたEC配送に連動した洗練された開封体験を求める傾向が強まる中、高級包装の採用を拡大させています。

- オフラインとオンラインの両チャネルが、より広範なリーチと製品魅力の向上に貢献し、高価値小売カテゴリーにおける戦略的差別化要因として高級包装の地位を強化しています。

主要プレミアム包装市場の動向

消費者が高品質で視覚的に魅力的な包装を求める中、産業は拡大を続けております。素材活用、カスタマイズ、流通チャネルにおける革新が、様々な産業におけるよりプレミアムな提供物への移行を推進しております。

主要プレイヤーによる最近の市場動向と新たな革新

- 紙板などのグリーン素材の使用増加は、美的魅力と環境配慮の両方を高めております。

- 主要プレイヤーは、磁気式封止や硬質箱といった先進的な包装形式を活用し、プレミアムな開封体験に注力しております。

- 包装デザインのカスタマイズが優先され、パーソナライズされた体験を提供することで、ブランド差別化が促進されています。

- 印刷技術の技術革新により、製品ブランディングが向上し、包装を通じた消費者エンゲージメントが高まっています。

プレミアム包装市場が直面する課題

- プレミアム包装材料の高コストは、価格に敏感な業界における成長を制限しています。

- 環境責任と高級感のバランスを維持することは、依然として大きな課題です。

- 非プレミアム包装ソリューションからの競争激化が、様々な消費財分野における業界シェアを脅かしています。

プレミアム包装の製造、合成、流通、需要創出における主要国

インドの成長勢いは、拡大する消費財セクターと、食品・飲料産業におけるプレミアム包装ソリューションの需要増加によって牽引されています。中国はそれに続き、小売業界の成長と電子商取引の拡大に支えられ、高品質包装の需要が増加していることから、5.6%のCAGR(年平均成長率)が見込まれています。また、ドイツ(4.4%)、米国(5.9%)、カナダ(5.5%)などの先進国も着実なペースで拡大しています。

米国は、高級で環境に配慮した包装オプションに対する消費者の嗜好の高まりを背景に、高級包装需要をリードしています。カナダも特に食品・飲料分野において高級包装への強い需要を示しています。2035年までに産業規模は7億米ドル以上増加し、インドや中国のような高成長地域とOECD諸国からの安定した需要が、その成長軌道を大きく形作るでしょう。

本レポートでは40ヶ国以上の詳細な分析を網羅し、参考として上位5カ国を共有しております。

米国におけるプレミアム包装市場の成長概要

米国におけるプレミアム包装市場は、2025年から2035年にかけて5.9%の年平均成長率(CAGR)で拡大すると予測されております。連邦および州レベルの政策転換により、高級小売、DTC美容、高級食品カテゴリーにおける包装形態が再構築されております。複数州におけるEPR法(拡大生産者責任制度)の導入により、複合素材包装のコンプライアンスコストが増加する一方、新たな貿易枠組みにより原材料コストが削減されております。各ブランドは構造の簡素化と高級コーティングへの投資を進めております。

- カリフォルニア州ではSB54により、高級フォーマットのリサイクル可能性検証が義務付けられております。

- オレゴン州とメイン州におけるEPR(拡大生産者責任)制度の費用が、単一素材採用に影響を及ぼしております。

- USMCA(米国・メキシコ・カナダ協定)による関税緩和は、エンボス加工用のバージンパルプ輸入に有利に働いております。

カナダにおける高級包装の分析と成長

カナダのセグメントは2035年まで年平均成長率5.5%で拡大が見込まれます。各州で施行された回収設計規則により、高級用途では板紙ベースの包装形態が主流となりました。折り畳み式カートンや高級チューブは、免税店やECチャネルをターゲットとする化粧品・酒類メーカーに好まれています。プラスチック規制と包装税制度が、自動化板紙加工設備への新規投資を促進しています。

- オンタリオ州のブルーボックス改革では、95%の材料回収設計が義務付けられています。

- エコ・フレイ(Éco-Frais)制度は、残留物の少ない単一素材包装を奨励しています。

- 連邦政府による非必須プラスチックの禁止により、板紙の需要が高まっています。

ドイツの高級包装材販売に関する詳細分析

ドイツでは、VerpackG(包装法)に基づく厳格な遵守義務と素材別罰則により、4.4%のCAGRで成長が見込まれています。高級包装メーカーは、義務的なリサイクル認証を満たすため、複雑なラミネートから単一素材の硬質箱へ移行しています。板紙加工機械向けの自動化助成金がハンブルクとミュンヘンでの設備更新を支援。リサイクル可能性基準が一次包装と二次包装の両方に適用されるようになりました。

- グリーンドット料金は、PETラミネート加工の高級包装形態に課されます。

- VerpackGは、すべての包装層のリサイクル可能性登録を義務付けています。

- 高級食品ギフトボックスにはDIN EN 13430準拠が求められます。

中国高級包装拡大の概要

中国の産業は、国内贈答需要の増加と過剰包装規制の上限により、5.6%のCAGRで成長が見込まれます。GB 23350は包装重量と製品重量の比率を制限し、茶葉や菓子類における多層構造の使用削減を促しています。工業情報化省(MIIT)のスマート包装義務化とRCEPによる関税削減が、オンラインチャネルをターゲットとする高級ブランド向けの低コスト革新を推進しています。

- GB 23350は高級食品パッケージの構造簡素化を義務付けます。

- 広東省ではQRコード・AR機能搭載スマートボックスの試験導入が進んでいます。

- RCEP関税削減により高級板紙の調達コストが低下。

インド高級包装市場分析と成長見通し

インド市場は2035年まで年平均成長率4.5%を維持すると予測されます。改正PWM規則への対応により、紙ベースの高級包装形態への移行が進んでいます。高級硬質箱への輸入関税は現地生産を促進し、PLI優遇措置は板紙加工・装飾技術の高度化を支援。DTC美容・宝飾ブランドが磁気式・エンボス加工パッケージの需要を牽引。

- PWM規則は使用済み製品回収における生産者責任を拡大。

- 20%の輸入関税が高級完成品硬質箱に課税。

- PLI支援により高級折り畳み箱用板紙コストが削減。

主要高級包装サプライヤー

主要プレイヤー – フッタマキ:15%

プレミアム包装サプライヤーは半統合市場で事業を展開しており、フッタマキ、MMパッケージング、グラフィックパッケージングなどの大手企業が、統合された事業運営と地域特化型生産拠点を通じて主導的立場にあります。MMパッケージングは中欧での戦略的買収により事業規模を拡大し、グラフィックパッケージングは高級電子・飲料分野向けに自動化を活用したデザイン能力を強化しました。多額の先行投資、独自設計フレームワーク、規制包装基準が新規参入の主要な障壁となっています。

Pack HelpやHunter Luxuryといった新規参入企業は、オンライン優先ブランド向けに柔軟な生産ロットと設計ツールを提供することで存在感を高めています。Hunter Luxuryは英国R&D部門を拡大し、ニッチ酒類メーカー向けの構造的ボックス革新を支援。Premier Packagingは高級グルーミングブランド向けの短納期ローンチをターゲットとした、職人技の香りカートンラインを導入しました。

産業最新動向

- 2023年9月、グラフィック・パッケージング社はベル社を買収し、米国3工場を確保。高級小売・食品分野向けプレミアムカートン及びファイバーメーラーの製造能力を拡大しました。

- 2025年5月、ハンター・ラグジュアリー社は「Luxe Pack New York」にて生分解性成形パルプ製リジッドボックスを発表。エンボス加工対応表面と環境に配慮した素材を組み合わせ、高級スピリッツ及びチョコレート包装向けに特化しています。

主要企業動向

- Premier Packaging LLC

- Keenpac

- Hunter Luxury

- Axilone

- Huhtamäki

- MM Packaging

- Graphic Packaging

- coepto Group

- Dome Printing

- Packhelp

主要セグメント

素材種類別:

- 板紙

- 硬質プラスチック

- ガラス

- 金属

- 木材

- 繊維

包装形態別:

- 硬質ボックス

- 磁気式封止

- カスタムスリーブ

- 折り畳み式カートン

- チューブ

用途別:

- 商品展示

- ブランディング

- 贈答品

- コレクターズエディション

最終用途産業別:

- 化粧品・パーソナルケア: スキンケア、香水、ヘアケア、メイクアップ

- 食品・飲料: グルメ製品、アルコール・スピリッツ、チョコレート、紅茶

- 家電製品: スマートフォン、スマートウォッチ、アクセサリー

- ファッション・アパレル:ジュエリー、時計、高級衣料

- 企業向け贈答品:従業員キット、プレミアム景品

流通チャネル別:

- 高級小売店

- ブランド直営店

- Eコマース

地域別:

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- グローバルプレミアム包装市場分析 2020年~2024年および予測 2025年~2035年

- 過去市場規模 価値(10億米ドル)及び数量(千トン)分析 2020年~2024年

- 現在及び将来の市場規模 価値(10億米ドル)及び数量(千トン)予測 2025年~2035年

- 前年比成長率トレンド分析

- 絶対的機会額分析

- グローバルプレミアム包装市場価格分析 2020年~2024年および予測 2025年~2035年

- グローバルプレミアム包装市場分析 2020年~2024年および予測 2025年~2035年、素材種類別

- はじめに/主な調査結果

- 2020年から2024年までの素材の種類別、過去の市場規模(金額:10億米ドル)および数量(千トン)の分析

- 2025年から2035年までの素材の種類別、現在および将来の市場規模(金額:10億米ドル)および数量(千トン)の分析と予測

- 板紙

- 硬質プラスチック

- ガラス

- 金属

- 木材

- 繊維

- 素材種類別 年間成長率トレンド分析(2020年~2024年)

- 素材種類別 絶対的機会規模分析(2025年~2035年)

- グローバル高級包装市場分析(2020年~2024年)および予測(2025年~2035年)、包装形態別

- はじめに/主な調査結果

- 過去市場規模(金額:10億米ドル、数量:千トン)の分析(包装形態別、2020年~2024年)

- 現在および将来の市場規模(金額:10億米ドル、数量:千トン)の分析と予測(包装形態別、2025年~2035年)

- 硬質ボックス

- マグネット式封止

- カスタムスリーブ

- 折り畳み式カートン

- チューブ

- 包装形式別 年間成長率トレンド分析(2020年~2024年)

- 包装形式別 絶対的機会価値分析(2025年~2035年)

- グローバルプレミアム包装市場分析 2020年~2024年 および 予測 2025年~2035年 用途別

- はじめに/主な調査結果

- 2020年から2024年までの用途別市場規模(価値:10億米ドル、数量:千トン)の過去分析

- 2025年から2035年までの用途別市場規模(価値:10億米ドル、数量:千トン)の現状および将来予測分析

- 製品展示

- ブランディング

- 贈答

- コレクターズエディション

- 用途別前年比成長率分析(2020年~2024年)

- 用途別絶対的機会分析(2025年~2035年)

- グローバルプレミアム包装市場分析 2020年から2024年および予測 2025年から2035年、最終用途産業別

- はじめに/主な調査結果

- 最終用途産業別 過去市場規模(10億米ドル)および数量(千トン)分析 2020年から2024年

- 現在および将来の市場規模(金額別:10億米ドル)および数量(千トン)の分析と予測、最終用途産業別、2025年から2035年

- 化粧品・パーソナルケア

- スキンケア

- 香水

- ヘアケア

- メイクアップ

- 食品・飲料

- グルメ製品

- アルコール・スピリッツ

- チョコレート

- 紅茶

- 家電

- スマートフォン

- スマートウォッチ

- 付属品

- ファッション・アパレル

- ジュエリー

- 時計

- 高級衣料

- 企業向け贈答品

- 従業員キット

- プレミアム景品

- 最終用途産業別 前年比成長率分析(2020年~2024年)

- 最終用途産業別 絶対的機会分析(2025年~2035年)

- 最終用途産業別絶対的機会分析(2025年~2035年)

- グローバル高級包装市場分析(2020年~2024年)および予測(2025年~2035年)、流通チャネル別

- はじめに/主な調査結果

- 過去市場規模(価値:10億米ドル)および数量(千トン) 流通チャネル別分析、2020年から2024年

- 流通チャネル別、現在および将来の市場規模(価値:10億米ドル)および数量(千トン)の分析と予測、2025年から2035年

- 高級小売店

- ブランド直営店

- 電子商取引

- 流通チャネル別、2020年から2024年の前年比成長率トレンド分析

- 流通チャネル別絶対的機会分析(2025年~2035年)

- 地域別グローバル高級包装市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別、2020年から2024年までの過去の市場規模(10億米ドル)および数量(千トン)分析

- 地域別、2025年から2035年までの現在の市場規模(10億米ドル)および数量(千トン)分析と予測

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米プレミアム包装市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去市場規模(価値:10億米ドル)および数量(千トン) 市場分類別トレンド分析、2020年から2024年

- 市場規模(10億米ドル)及び数量(千トン)予測、市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 素材の種類別

- 包装の種類別

- 用途別

- 最終用途産業別

- 流通チャネル別

- 市場魅力度分析

- 国別

- 素材種類別

- 包装形式別

- 用途別

- 最終用途産業別

- 流通チャネル別

- 主なポイント

- ラテンアメリカ高級包装市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(価値:10億米ドル、数量:千トン)およびトレンド分析(市場分類別、2020年から2024年)

- 市場規模(価値:10億米ドル、数量:千トン)予測(市場分類別、2025年から2035年)

- 国別

- ブラジル

- アルゼンチン

- その他ラテンアメリカ

- 素材の種類別

- 包装の種類別

- 用途別

- 最終用途産業別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 素材の種類別

- 包装の種類別

- 用途別

- 最終用途産業別

- 流通チャネル別

- 主なポイント

- 西ヨーロッパ高級包装市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(価値:10億米ドル) 及び数量(千トン) 市場分類別トレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(千トン) 市場分類別予測、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- ヨーロッパその他

- 素材種類別

- 包装形態別

- 用途別

- 最終産業別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 包装形態別

- 用途別

- 最終産業別

- 流通チャネル別

- 主なポイント

- 東欧プレミアム包装市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(金額別:10億米ドル、数量:千トン)の推移分析(市場分類別、2020年から2024年)

- 市場規模(金額別:10億米ドル、数量:千トン)の予測(市場分類別、2025年から2035年)

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン半島およびバルト諸国

- その他ヨーロッパ諸国

- 素材種類別

- 包装別

- 用途

- 最終産業別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 東アジア高級包装市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(千トン)の推移分析 市場分類別、2020年から2024年

- 市場規模(価値:10億米ドル、数量:千トン)予測市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 素材種類別

- 包装形式別

- 用途別

- 最終用途産業別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 包装形式別

- 用途別

- 最終用途産業別

- 流通チャネル別

- 主なポイント

- 南アジア・太平洋地域における高級包装市場分析(2020年~2024年)および予測(2025年~2035年) – 国別

- 市場分類別 過去の実績市場規模(億米ドル)および数量(千トン)の推移分析(2020年~2024年)

- 市場規模(金額:10億米ドル)及び数量(千トン)予測市場分類別、2025年から2035年

- 国別

- インド

- オーストラリア及びニュージーランド

- ASEAN

- その他のSAP地域

- 素材種類別

- 包装形式別

- 用途

- 最終産業

- 流通チャネル

- 市場魅力度分析

- 国別

- 素材種類別

- 包装形式別

- 用途

- 最終産業

- 流通チャネル別

- 主なポイント

- 中東・アフリカ地域における高級包装市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- 市場分類別 過去の実績市場規模(10億米ドル)および数量(千トン)の推移分析(2020年~2024年)

- 市場規模(10億米ドル)および数量 (千トン)市場分類別予測、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他中東アフリカ地域

- 素材種類別

- 包装種類別

- 用途

- 最終産業

- 流通チャネル

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 包装種類別

- 用途

- 最終用途産業別

- 流通チャネル別

- 主なポイント

- 主要国プレミアム包装市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 素材の種類別

- 包装形式別

- 用途別

- 最終用途産業別

- 流通チャネル別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 素材の種類別

- 包装形式別

- 用途別

-

- 流通チャネル別

最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 素材の種類別

- 包装の種類別

- 用途

- 最終用途産業

- 流通チャネル別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 素材の種類別

- 包装の種類別

- 用途

- 最終用途産業

- 流通チャネル別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 素材種類別

- 包装形式別

- 用途別

- 最終用途産業別

- 流通チャネル別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 素材種類別

- 包装形式別

- 用途別

- 最終用途産業別

- 流通チャネル別

- 競合分析

- 競合ディープダイブ

- プレミア・包装社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- キーンパック社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ハンター・ラグジュアリー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売地域

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アクシローン

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売地域

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- フッタマキ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- MM包装

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- グラフィック・包装

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- コープト・グループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ドーム印刷

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Packhelp

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- プレミア・包装社

- 競合ディープダイブ

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表2:地域別グローバル市場数量(千トン)予測(2020-2035年)

- 表3:素材種類別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表4:素材種類別グローバル市場数量(千トン)予測(2020-2035年)

- 表5:包装形態別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表6:包装形態別グローバル市場数量(千トン)予測(2020-2035年)

- 表7:用途別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表8:用途別グローバル市場数量(千トン)予測、2020-2035年

- 表9:最終用途産業別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表10:最終用途産業別グローバル市場規模(千トン)予測、2020-2035年

- 表11:流通チャネル別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表12:流通チャネル別グローバル市場規模(千トン)予測、2020-2035年

- 表13:北米市場規模(10億米ドル)予測(国別、2020-2035年)

- 表14:北米市場規模(千トン)予測(国別、2020-2035年)

- 表15:北米市場規模(10億米ドル)予測(素材の種類別、2020-2035年)

- 表16:北米市場規模(キロトン)予測(材料種類別、2020-2035年)

- 表17:北米市場規模(10億米ドル)予測(包装形態別、2020-2035年)

- 表18:北米市場規模(キロトン)予測(包装形態別、2020-2035年)

- 表19:用途別北米市場規模(10億米ドル)予測、2020-2035年

- 表20:用途別北米市場規模(千トン)予測、2020-2035年

- 表21:最終用途産業別北米市場規模(10億米ドル)予測、2020-2035年

- 表22:北米市場規模(千トン)の最終用途産業別予測(2020-2035年)

- 表23:北米市場規模(10億米ドル)の流通チャネル別予測(2020-2035年)

- 表24:北米市場規模(千トン)の流通チャネル別予測(2020-2035年)

- 表25:ラテンアメリカ市場規模(10億米ドル)予測(国別、2020-2035年)

- 表26:ラテンアメリカ市場規模(千トン)予測(国別、2020-2035年)

- 表27:ラテンアメリカ市場規模 (10億米ドル) 素材種類別予測、2020-2035年

- 表28:ラテンアメリカ市場規模(千トン) 素材種類別予測、2020-2035年

- 表29:ラテンアメリカ市場規模(10億米ドル) 包装種類別予測、2020-2035年

- 表30:ラテンアメリカ市場数量(千トン)予測、包装形態別、2020-2035年

- 表31:ラテンアメリカ市場規模(10億米ドル)予測、用途別、2020-2035年

- 表32:ラテンアメリカ市場数量(千トン)予測、用途別、2020-2035年

- 表33:ラテンアメリカ市場規模(10億米ドル)の最終用途産業別予測(2020-2035年)

- 表34:ラテンアメリカ市場規模(千トン)最終用途産業別予測、2020-2035年

- 表35:ラテンアメリカ市場規模(10億米ドル)流通チャネル別予測、2020-2035年

- 表36:ラテンアメリカ市場規模(千トン)流通チャネル別予測、2020-2035年

- 表37: 西ヨーロッパ市場規模(10億米ドル)予測(国別、2020-2035年)

- 表38:西ヨーロッパ市場規模(千トン)予測(国別、2020-2035年)

- 表39:西ヨーロッパ市場規模(10億米ドル)予測(材料の種類別、2020-2035年)

- 表40:西ヨーロッパ市場規模(千トン)予測(材料の種類別、2020-2035年)

- 表41:西ヨーロッパ市場規模(10億米ドル)予測(包装形態別、2020-2035年)

- 表42:西ヨーロッパ市場規模(千トン)予測(包装形態別、2020-2035年)

- 表43:西ヨーロッパ市場規模(10億米ドル)予測(用途別、2020-2035年)

- 表44:西ヨーロッパ市場規模(千トン)用途別予測、2020-2035年

- 表45:西ヨーロッパ市場規模(10億米ドル)最終用途産業別予測、2020-2035年

- 表46:西ヨーロッパ市場規模(千トン)最終用途産業別予測、2020-2035年

- 表47:西ヨーロッパ市場規模(千トン)流通チャネル別予測、2020-2035年

- 表48:西ヨーロッパ市場規模(千トン)流通チャネル別予測、2020-2035年

- 表49:東ヨーロッパ市場規模(億米ドル)国別予測、2020-2035年

- 表50:東ヨーロッパ市場規模(千トン)国別予測、2020-2035年

- 表51:東ヨーロッパ市場規模(10億米ドル)素材の種類別予測、2020-2035年

- 表52:東ヨーロッパ市場規模(千トン)素材の種類別予測、2020-2035年

- 表53:ヨーロッパ市場規模(10億米ドル)予測(包装形態別、2020-2035年)

- 表54:ヨーロッパ市場規模(千トン)予測:包装形態別、2020-2035年

- 表55:ヨーロッパ市場規模(10億米ドル)予測:用途別、2020-2035年

- 表56:ヨーロッパ市場規模(千トン)予測:用途別、2020-2035年

- 表57:東ヨーロッパ市場規模(10億米ドル)の最終用途産業別予測(2020-2035年)

- 表58:東ヨーロッパ市場規模(千トン)の最終用途産業別予測(2020-2035年)

- 表59:東ヨーロッパ市場規模(10億米ドル)の流通チャネル別予測(2020-2035年)

- 表60:ヨーロッパ市場規模(千トン)流通チャネル別予測、2020-2035年

- 表61: 東アジア市場規模(10億米ドル)予測(国別、2020-2035年)

- 表62:東アジア市場規模(千トン)予測(国別、2020-2035年)

- 表63:東アジア市場規模(10億米ドル)予測(素材の種類別、2020-2035年)

- 表64:東アジア市場規模(千トン)予測(材料種類別、2020-2035年)

- 表65:東アジア市場規模(10億米ドル)予測(包装種類別、2020-2035年)

- 表66:東アジア市場規模(千トン)予測(包装形態別、2020-2035年)

- 表67:東アジア市場規模(10億米ドル)予測(用途別、2020-2035年)

- 表68:東アジア市場規模(千トン)用途別予測、2020-2035年

- 表69:東アジア市場規模(10億米ドル)最終用途産業別予測、2020-2035年

- 表70:東アジア市場規模(千トン)最終用途産業別予測、2020-2035年

- 表71:東アジア市場規模(千トン)流通チャネル別予測、2020-2035年

- 表72:東アジア市場規模(千トン)流通チャネル別予測、2020-2035年

- 表73:南アジア・太平洋地域市場規模(10億米ドル)予測(国別、2020-2035年)

- 表74:南アジア・太平洋地域市場規模(千トン)予測(国別、2020-2035年)

- 表75:南アジア・太平洋地域市場規模(10億米ドル)予測(素材の種類別、2020-2035年)

- 表76:南アジア・太平洋地域市場規模(千トン)の材料種類別予測(2020-2035年)

- 表77:南アジア・太平洋地域市場規模(10億米ドル)の包装種類別予測(2020-2035年)

- 表78:南アジア・太平洋地域における包装形態別市場規模(千トン)予測(2020-2035年)

- 表79:南アジア・太平洋地域における用途別市場規模(10億米ドル)予測(2020-2035年)

- 表80:南アジア・太平洋地域市場規模(千トン)用途別予測、2020-2035年

- 表81:南アジア・太平洋地域市場規模(10億米ドル)最終用途産業別予測、2020-2035年

- 表82:南アジア・太平洋地域市場規模(千トン)予測(最終用途産業別)、2020-2035年

- 表83:南アジア・太平洋地域市場規模(10億米ドル)予測(流通チャネル別)、2020-2035年

- 表84:南アジア・太平洋地域における流通チャネル別市場規模(千トン)予測(2020-2035年)

- 表85:中東・アフリカ地域における国別市場規模(10億米ドル)予測(2020-2035年)

- 表86:中東・アフリカ市場規模(千トン)国別予測、2020-2035年

- 表87:中東・アフリカ市場規模(10億米ドル)素材タイプ別予測、2020-2035年

- 表88:中東・アフリカ市場規模(千トン)素材タイプ別予測、2020-2035年

- 表89:中東・アフリカ市場規模(10億米ドル)予測(包装形態別、2020-2035年)

- 表90:中東・アフリカ市場規模(千トン)予測(包装形態別、2020-2035年)

- 表91:中東・アフリカ市場規模(10億米ドル)用途別予測、2020-2035年

- 表92:中東・アフリカ市場規模(千トン)用途別予測、2020-2035年

- 表93:中東・アフリカ市場規模(10億米ドル)最終用途産業別予測、2020-2035年

- 表94:中東・アフリカ市場規模(千トン)の最終用途産業別予測(2020-2035年)

- 表95:中東・アフリカ市場規模(10億米ドル)の流通チャネル別予測(2020-2035年)

- 表96:中東・アフリカ市場規模 流通チャネル別予測(2020-2035年)

図表一覧

- 図1:世界市場数量(千トン)予測(2020-2035年)

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測(2020-2035年)

- 図4:素材種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図5:素材種類別グローバル市場前年比成長率比較(2025-2035年)

- 図6:素材種類別グローバル市場魅力度分析

- 図7:包装形態別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:包装形態別グローバル市場前年比成長率比較(2025年~2035年)

- 図9:包装形態別グローバル市場魅力度分析

- 図10:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:用途別グローバル市場前年比成長率比較(2025年~2035年)

- 図12:用途別グローバル市場魅力度分析

- 図13:最終用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:最終用途産業別グローバル市場の前年比成長率比較(2025-2035年)

- 図15:最終用途産業別グローバル市場の魅力度分析

- 図16:流通チャネル別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図17:流通チャネル別グローバル市場の前年比成長率比較(2025-2035年)

- 図18:流通チャネル別グローバル市場魅力度分析

- 図19:地域別グローバル市場価値(10億米ドル)シェア及びBPS分析(2025年及び2035年)

- 図20:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図21: 地域別グローバル市場魅力度分析

- 図23:ラテンアメリカ市場の増分機会(2025-2035年)

- 図24:西ヨーロッパ市場の増分機会(2025-2035年)

- 図25:東ヨーロッパ市場における増分収益機会(2025-2035年)

- 図26:東アジア市場における増分収益機会(2025-2035年)

- 図27:南アジア・太平洋市場における増分ドル機会、2025-2035年

- 図28:中東・アフリカ市場における増分ドル機会、2025-2035年

- 図29: 北米市場における国別市場価値シェアおよびBPS分析、2025年および2035年

- 図30:北米市場における素材タイプ別市場価値シェアおよびBPS分析、2025年および2035年

- 図31:北米市場における素材タイプ別前年比成長率比較、2025-2035年

- 図32:北米市場における素材種類別魅力度分析

- 図33:北米市場における包装形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:北米市場における包装形態別前年比成長率比較(2025-2035年)

- 図35:北米市場における包装形態別市場魅力度分析

- 図36:北米市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図37:北米市場における用途別前年比成長率比較(2025-2035年)

- 図38:用途別 北米市場魅力度分析

- 図39:最終用途産業別 北米市場価値シェア及びBPS分析(2025年及び2035年)

- 図40:最終用途産業別 北米市場前年比成長率比較(2025-2035年)

- 図41:最終用途産業別 北米市場魅力度分析

- 図42:流通チャネル別 北米市場 価値シェアおよびBPS分析(2025年および2035年)

- 図43:流通チャネル別 北米市場 前年比成長率比較(2025年~2035年)

- 図44:流通チャネル別 北米市場の魅力度分析

- 図45:国別 ラテンアメリカ市場 価値シェアおよびBPS分析(2025年および2035年)

- 図46:材料種類別 ラテンアメリカ市場 価値シェアおよびBPS分析(2025年および2035年)

- 図47:ラテンアメリカ市場における素材の種類別前年比成長率比較(2025年~2035年)

- 図48:ラテンアメリカ市場における素材種類別市場魅力度分析

- 図49:ラテンアメリカ市場における包装形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図50:ラテンアメリカ市場における包装形態別前年比成長率比較(2025年~2035年)

- 図51:ラテンアメリカ市場における包装形態別市場魅力度分析

- 図52:ラテンアメリカ市場における用途別市場価値シェア及びBPS分析(2025年及び2035年)

- 図53:ラテンアメリカ市場における用途別前年比成長率比較(2025-2035年)

- 図54: ラテンアメリカ市場における用途別魅力度分析

- 図56:ラテンアメリカ市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図57:用途産業別ラテンアメリカ市場魅力度分析

- 図58:流通チャネル別ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図59:流通チャネル別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図60:流通チャネル別ラテンアメリカ市場魅力度分析

- 図61:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:西ヨーロッパ市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:西ヨーロッパ市場における素材種類別前年比成長率比較(2025-2035年)

- 図64:西ヨーロッパ市場における素材種類別市場魅力度分析

- 図65:西ヨーロッパ市場における包装形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:西ヨーロッパ市場における包装形態別前年比成長率比較(2025年~2035年)

- 図67:包装形態別 西ヨーロッパ市場魅力度分析

- 図68:用途別 西ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図69:用途別 西ヨーロッパ市場 前年比成長率比較(2025-2035年)

- 図70:用途別 西ヨーロッパ市場魅力度分析

- 図71:西ヨーロッパ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図72:西ヨーロッパ市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図73:西ヨーロッパ市場における最終用途産業別市場魅力度分析

- 図74:西ヨーロッパ市場における流通チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:西ヨーロッパ市場における流通チャネル別前年比成長率比較(2025-2035年)

- 図76:流通チャネル別西ヨーロッパ市場の魅力度分析

- 図77:国別東ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:東ヨーロッパ市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図79:東ヨーロッパ市場における素材種類別前年比成長率比較(2025年~2035年)

- 図80:東ヨーロッパ市場における素材種類別市場魅力度分析

- 図81:東ヨーロッパ市場における包装形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図82:東ヨーロッパ市場における包装形態別前年比成長率比較(2025年~2035年)

- 図83:ヨーロッパ市場における包装形態別市場魅力度分析

- 図84:ヨーロッパ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:東ヨーロッパ市場における用途別前年比成長率比較(2025-2035年)

- 図86:東ヨーロッパ市場における用途別魅力度分析

- 図87:東ヨーロッパ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:東ヨーロッパ市場における最終用途産業別前年比成長率比較(2025-2035年) 2025-2035年

- 図90:東ヨーロッパ市場における流通チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:東ヨーロッパ市場における流通チャネル別前年比成長率比較(2025-2035年)

- 図92:東ヨーロッパ市場における流通チャネル別市場魅力度分析

- 図93:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図94:東アジア市場における素材タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図95:東アジア市場における素材タイプ別前年比成長率比較(2025年~2035年) -2035年

- 図97:東アジア市場における包装形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図98:東アジア市場における包装形態別前年比成長率比較(2025年~2035年)

- 図99:東アジア市場における包装形態別魅力度分析

- 図100:東アジア市場における用途別価値シェア及びBPS分析(2025年及び2035年)

- 図101:東アジア市場における用途別前年比成長率比較(2025-2035年)

- 図102:東アジア市場における用途別魅力度分析

- 図103:東アジア市場における最終用途産業別価値シェア及びBPS分析(2025年及び2035年)

- 図104:東アジア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図105:東アジア市場における最終用途産業別魅力度分析

- 図106:東アジア市場における流通チャネル別価値シェアおよびBPS分析(2025年および2035年)

- 図107:東アジア市場における流通チャネル別前年比成長率比較(2025-2035年)

- 図108:流通チャネル別 東アジア市場魅力度分析

- 図109:国別 南アジア・太平洋市場 価値シェアおよびBPS分析(2025年および2035年)

- 図110:材料の種類別 南アジア・太平洋市場 価値シェアおよびBPS分析(2025年および2035年)

- 図111:南アジア・太平洋市場における素材種類別前年比成長率比較(2025-2035年)

- 図112:南アジア・太平洋市場における素材種類別市場魅力度分析

- 図113:南アジア・太平洋市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図114:南アジア・太平洋市場における包装種類別前年比成長率比較(2025-2035年)

- 図115: 南アジア・太平洋地域市場における包装形態別市場魅力度分析

- 図116:南アジア・太平洋地域市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図117:南アジア・太平洋市場における用途別前年比成長率比較(2025-2035年)

- 図118:南アジア・太平洋市場における用途別魅力度分析

- 図119:南アジア・太平洋市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図120:南アジア・太平洋市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図121:南アジア・太平洋市場における最終用途産業別魅力度分析

- 図122:南アジア・太平洋市場における流通チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図123:南アジア・太平洋市場における流通チャネル別前年比成長率比較(2025-2035年)

- 図124:南アジア・太平洋市場における流通チャネル別市場魅力度分析

- 図125:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図126:中東・アフリカ市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図127:中東・アフリカ市場における素材種類別前年比成長率比較(2025年~2035年)

- 図128:中東・アフリカ市場における素材種類別市場魅力度分析

- 図129:中東・アフリカ市場における包装形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図130:中東・アフリカ市場における包装形態別前年比成長率比較(2025年~2035年)

- 図131:中東・アフリカ市場における包装形態別市場魅力度分析

- 図132:中東・アフリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図133:中東・アフリカ市場における用途別前年比成長率比較(2025-2035年)

- 図134:用途別中東・アフリカ市場魅力度分析

- 図135:最終用途産業別中東・アフリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図136:最終用途産業別中東・アフリカ市場前年比成長率比較(2025-2035年)

- 図137:中東・アフリカ市場における最終用途産業別市場魅力度分析

- 図138:中東・アフリカ市場における流通チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図139:中東・アフリカ市場における流通チャネル別前年比成長率比較(2025-2035年)

- 図140:流通チャネル別中東・アフリカ市場の魅力度分析

- 図141:グローバル市場 – 階層構造分析

- 図142:グローバル市場 – 企業シェア分析

図22:北米市場の増分機会(2025-2035年)

図55:ラテンアメリカ市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

図89:東ヨーロッパ市場における最終用途産業別市場魅力度分析

図96:東アジア市場における素材種類別市場魅力度分析