❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

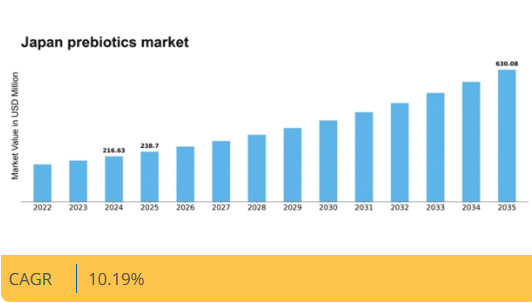

マーケットリサーチフューチャーの分析によると、日本のプレバイオティクス市場規模は2024年に2億1663万米ドルと推定された。日本のプレバイオティクス市場は、2025年の2億3870万米ドルから2035年までに6億3008万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)10.1%を示すと予測されている。

主要市場動向とハイライト

日本のプレバイオティクス市場は、健康志向と消費者の嗜好に牽引され、堅調な成長を遂げている。

- 消費者の健康意識の高まりにより、プレバイオティクス製品の需要が増加しています。

- 消化器系健康製品が最大のセグメントを占める一方、天然・有機プレバイオティクスが最も急成長しているセグメントです。

- 機能性成分に対する規制面の支援が、特に電子商取引分野において市場機会を拡大しています。

- 主な推進要因には、天然成分への関心の高まりと、腸内環境と免疫力の関連性に対する認識の拡大が含まれます。

日本のプレバイオティクス市場

CAGR

10.19%

市場規模と予測

2024年市場規模216.63 (百万米ドル)2035年市場規模630.08 (百万米ドル)CAGR (2025 – 2035)10.19%

主要企業

Bifodan(デンマーク)、DuPont(米国)、Kerry Group(アイルランド)、Nestle(スイス)、ProbioFerm(ドイツ)、Synlogic(米国)、Tate & Lyle(英国)、Yakult Honsha(日本)

日本のプレバイオティクス市場動向

日本のプレバイオティクス市場は現在、腸内環境の健康や食物繊維の効能に関する消費者の意識向上を背景に、顕著な成長を遂げています。この関心の高まりは、プレバイオティクス成分を含む機能性食品やサプリメントの需要増加に反映されている。消費者の健康意識が高まるにつれ、消化器の健康促進を目的とした製品が積極的に求められており、様々な食品カテゴリーでプレバイオティクス豊富な選択肢が急増している。さらに、高齢化が進む日本では、高齢者が消化器の健康を重視し、健康維持の解決策を求める傾向にあるため、この市場の拡大に寄与する可能性が高い。消費者動向に加え、プレバイオティクス関連の健康表示に対する規制面の支援も市場構造を形成している。日本政府は食品分野、特に機能性素材関連の研究開発を積極的に推進。この支援環境がイノベーションと新規プレバイオティクス製品の導入を促進している。さらに食品メーカーと研究機関の連携が拡大し、新規プレバイオティクス製剤の開発が活発化している。全体として、日本のプレバイオティクス市場は、消費者需要、規制支援、製品提供における継続的な革新が相まって、持続的な成長が見込まれています。

高まる健康意識

日本の消費者間では、特に腸内環境に関する健康とウェルネスへの関心が高まる傾向にあります。この変化により、食事選択を通じて消化器の健康を向上させようとする個人が増え、プレバイオティクス製品への関心が高まっています。これを受け、メーカーはプレバイオティクスを豊富に含む食品やサプリメントの品揃えを拡大している。

機能性成分に対する規制面の支援

日本政府はプレバイオティクスを含む機能性食品の開発を積極的に支援している。この規制面の支援はイノベーションを促進し、製品が安全性と有効性の基準を満たすことを保証するため、結果としてプレバイオティクス製品に対する消費者の信頼を高めている。

高齢化社会と健康ソリューション

日本の高齢化は、消化器健康など加齢に伴う一般的な課題に対処する健康ソリューションの需要を牽引している。プレバイオティクスが高齢者にとって有益であることがますます認識されるにつれ、この人口層を特にターゲットとした製品処方が増加している。

日本のプレバイオティクス市場を牽引する要因

食品加工における技術的進歩

食品加工における技術革新は、日本のプレバイオティクス市場を形成する上で重要な役割を果たしている。抽出技術や配合技術の進歩により、味や食感を損なうことなくプレバイオティクスを様々な食品に効率的に配合することが可能となった。これによりプレバイオティクス強化食品の入手可能性が高まり、消費者にとってより魅力的な商品となっている。さらに、マイクロカプセル化などの新たなデリバリーシステムの開発により、プレバイオティクスの安定性と生体利用率が向上している。その結果、メーカーがこれらの技術を活用して進化する消費者の嗜好に応える革新的な製品を開発するにつれ、プレバイオティクス市場は拡大する見込みである。

消化器健康製品の需要増加

日本のプレバイオティクス市場では、消化器の健康を促進する製品に対する需要が顕著に増加している。この傾向は主に、腸の健康の重要性に関する消費者の意識の高まりによって牽引されている。健康意識の高まりに伴い、プレバイオティクスを含む栄養補助食品や機能性食品を求める消費者が増加している。市場データによれば、消化器健康分野は2026年までにプレバイオティクス市場全体の約30%を占めると予測されている。予防医療へのこのシフトは、消費者が健康増進と消化機能サポートを優先する製品を求めるため、プレバイオティクス市場の成長を後押しする見込みである。

Eコマースとオンライン小売チャネルの拡大

電子商取引(Eコマース)とオンライン小売チャネルの台頭は、日本のプレバイオティクス市場の様相を変えつつある。インターネットとモバイル端末の普及が進む中、消費者は健康関連製品をオンラインで購入する傾向が強まっている。この変化は、従来の小売店では入手が難しいプレバイオティクスを含むニッチ製品にとって特に有益である。Eコマースプラットフォームは、詳細な情報やレビューを伴う多様なプレバイオティクス製品へのアクセスを消費者に提供する。その結果、プレバイオティクス市場は成長が加速し、2025年までにオンライン販売が総売上の約40%を占めると予測されている。

天然・有機原料への関心の高まり

日本では、食品や栄養補助食品において天然・有機原料への顕著なシフトが見られ、これがプレバイオティクス市場に大きな影響を与えている。消費者は合成添加物への懐疑心を強め、より健康的かつ持続可能と認識される製品を選択する傾向にあります。この傾向は、チコリ根やイヌリンなどの有機プレバイオティクス原料の人気上昇に反映されています。その結果、メーカーは需要に応えるため製品ラインを適応させており、これがプレバイオティクス市場をさらに牽引すると予想されます。2025年までに有機プレバイオティクスが市場シェアの約25%を占めると推定されており、大幅な成長機会を示唆している。

腸内環境と免疫力の関連性に対する認識の高まり

日本では、腸内環境と全身の免疫力の関連性に対する認識が急速に高まっており、プレバイオティクス市場に大きな影響を与えている。研究によれば、健康な腸内細菌叢は免疫機能を強化し得るため、消費者は腸内環境をサポートするプレバイオティクス製品を求めるようになっています。この認識の高まりは、食事選択を通じて免疫システムを強化しようとする消費者により、プレバイオティクスを含む機能性食品やサプリメントの需要を牽引しています。その結果、プレバイオティクス市場は堅調な成長が見込まれており、予測では2026年までに免疫健康製品が市場の最大20%を占める可能性があります。

市場セグメントの洞察

プレバイオティクス市場タイプ別分析

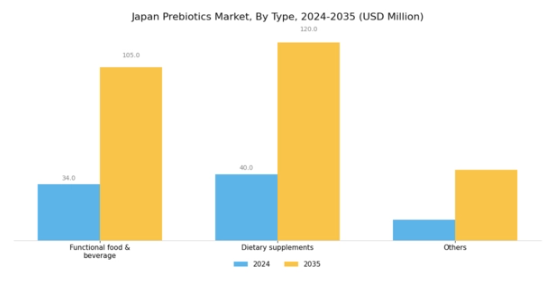

日本のプレバイオティクス市場は、2024年までに9628万米ドルの規模に達すると予測されており、成長に寄与する複数の製品タイプによって特徴づけられる堅調な市場環境を示している。市場セグメンテーションは主に、機能性食品・飲料、栄養補助食品、その他といった様々なタイプによって定義される。機能性食品・飲料は、健康とウェルネスに関する消費者意識の高まりから日本で注目を集めている。これらの製品は消化器の健康と全体的なウェルビーイングの促進に重要な役割を果たし、健康志向の選択肢を好む日本の消費者の嗜好に合致している。

一方、栄養補助食品も日本プレバイオティクス市場において重要であり、栄養摂取を向上させる便利な方法を模索する健康意識の高い個人に対応している。このセグメントは、予防医療への傾向の高まりに支えられ、腸内環境の重要性に関する認識の向上から恩恵を受けています。さらに、様々なプレバイオティクスベースの製品を含む「その他」カテゴリーは、多様な消費者嗜好や食事要件に応えるために日本のメーカーが取る革新的なアプローチをさらに強調しています。このセグメントは、市場範囲の拡大と消費者の多様性への要求に対応するために不可欠であると考えられます。

全体として、日本のプレバイオティクス市場は、消費者ヘルスケアの動向、栄養への注目の高まり、公衆衛生基準の向上を目指す政府の支援政策に牽引され、有望な成長を示している。これらの推進要因は、機能性食品、飲料、栄養補助食品の拡大に有利な環境を創出し、市場内の重要な構成要素としての地位を確立している。消費者の意識が高まり、製品の入手可能性がより広範になるにつれ、市場動向は進化し、日本社会におけるより広範な健康意識を反映していくであろう。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

プレバイオティクス市場 用途別インサイト

日本のプレバイオティクス市場セグメンテーションは、フルクトオリゴ糖、ガラクトオリゴ糖、イヌリンなどを含む多様な用途構造を示しており、それぞれが腸内健康と総合的な健康増進において戦略的重要性を有している。フルクトオリゴ糖は、有益な腸内細菌を刺激する能力により、消化器健康増進における役割が特に注目されている。ガラクトオリゴ糖は、免疫システムと胃腸機能のサポート効果で認知され、乳児用栄養製品の主要成分となっている。イヌリンは食物繊維含有量で際立ち、体重管理と血糖値調節に大きく寄与する。

市場では、消化器健康のトレンドや機能性食品への需要を支える様々なプレバイオティクス化合物が貢献している。プレバイオティクスの健康効果に対する認識の高まりを受け、これらの応用は既存の市場ニーズを満たすだけでなく、日本プレバイオティクス市場における製品革新と拡大の将来的な機会も示している。この需要は、天然食品原料への消費者嗜好の変化によって牽引されており、特に高齢化が進み予防医療ソリューションへの重視が高まる国において、公衆衛生課題への対応におけるプレバイオティクス分野の重要性を強化しています。

主要プレイヤーと競争環境の洞察

日本のプレバイオティクス市場は、腸内健康に関する消費者意識の高まりと機能性食品への需要増加に牽引され、ダイナミックな競争環境が特徴です。主要プレイヤーであるヤクルト本社(日本)、デュポン(米国)、ケリーグループ(アイルランド)は、これらのトレンドを活用する戦略的ポジションを確立している。ヤクルト本社(日本)はプロバイオティクス・プレバイオティクス製品の革新に注力し、健康志向の消費者に対応する製品ポートフォリオを拡充。デュポン(米国)は研究開発を重視し、変化する食習慣に合わせた新規プレバイオティクス原料の導入を目指す。一方、ケリー・グループ(アイルランド)は戦略的提携や買収を通じて市場での存在感を拡大し、製品ラインと流通能力を強化している。これらの戦略が相まって、イノベーションと消費者中心のソリューションに焦点を当てた競争環境が形成されている。

プレバイオティクス市場における主要な事業戦略には、製造の現地化とサプライチェーンの最適化が含まれ、効率性と市場需要への対応力を高めている。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響力を及ぼしている。この分散性によりニッチプレイヤーが活躍できる一方、大企業は規模を活かして研究能力と流通ネットワークで優位性を確立している。こうした力学の相互作用が、機敏性と革新性が最優先される市場を形成している。

2025年10月、ヤクルト本社(日本)は子ども向けプレバイオティクスサプリメントの新ラインを発表。若年層獲得に向けた戦略的展開を示した。この取り組みは製品ラインの多様化だけでなく、子どもの腸内環境への親の関心の高まりに対応する企業姿勢を体現する。競争環境下でのブランドロイヤルティ強化と市場シェア拡大が期待される。

2025年9月、デュポン(米国)は日本の主要食品メーカーとの提携を発表し、伝統的な日本食向けに特化したプレバイオティクス原料の共同開発を開始した。この協業は、デュポンが製品を地域に適合させ、地域の嗜好に適応させる取り組みを強調するものであり、市場における競争優位性を高める可能性がある。現地の食文化に合致させることで、デュポンは市場での存在感を強化し、消費者の信頼を育むことが期待される。

2025年8月、ケリー・グループ(アイルランド)は日本のプレバイオティクス原料サプライヤーを買収完了した。これはサプライチェーン強化と製品革新能力向上のための戦略的措置である。本買収により原料調達・生産プロセスへの支配力を高め、市場動向や消費者ニーズへの迅速な対応能力が向上すると見込まれる。

2025年11月現在、プレバイオティクス市場の競争動向はデジタル化、持続可能性、製品開発への人工知能統合によってますます特徴づけられている。戦略的提携がより一般的になりつつあり、企業は資源と専門知識を組み合わせ、より迅速に革新を図ろうとしている。今後の展望として、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への重点へと移行する可能性が高い。この変化は、これらの側面を優先する企業が、ますます複雑化する市場で優位に立つことを示唆している。

業界動向

近年、日本のプレバイオティクス市場では腸内健康をサポートする機能性食品への関心が高まり、大きな動きが見られる。ヤクルト本社や森永乳業などの企業は、特に健康志向の消費者向け発酵製品において、プレバイオティクス製品の拡充に注力している。2023年8月には、Daz Foodsが大塚製薬と戦略的提携を結び、両社の研究能力を融合した革新的なプレバイオティクスソリューションの開発を進めている。

さらに2023年6月には、ダノンが味の素のプロバイオティクス部門の少数株式を取得する注目すべき買収が発生し、腸内健康分野での存在感を強化した。2021年末から2023年にかけての数年間、消化器健康と免疫力に関する消費者意識の高まりを背景に市場は成長を遂げ、ネスレやキューピー株式会社が新製品ラインにプレバイオティクス原料を導入している。

主要な業界動向からは、植物由来および有機プレバイオティクスの需要増加が市場構造を形作り続けることが示唆されており、大企業と新興スタートアップ双方が、健康志向の消費者層の拡大に対応すべく、イノベーション競争を繰り広げている。

将来展望

日本のプレバイオティクス市場将来展望

日本のプレバイオティクス市場は、健康意識の高まりと機能性食品への需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)10.19%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- 特定の健康状態に向けた革新的なプレバイオティクス製剤の開発。

- 消費者向け直接販売のための電子商取引プラットフォームへの進出。

- 製品ライン強化のための食品メーカーとの戦略的提携。

2035年までに、プレバイオティクス市場は大幅な成長と多様化を達成すると予想される。

市場セグメンテーション

日本プレバイオティクス市場 形態別展望

- 粉末

- 液体

- カプセル

- 錠剤

日本プレバイオティクス市場 原料別展望

- 植物由来

- 動物由来

- 微生物由来

日本プレバイオティクス市場 最終用途別展望

- 食品・飲料

- 医薬品

- パーソナルケア

日本プレバイオティクス市場 用途別展望

- 機能性食品

- 栄養補助食品

- ニュートラシューティカルズ

- 動物飼料

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量分析

- 4.1 生産量、原料別(百万米ドル)

- 4.1.1 植物由来

- 4.1.2 動物由来

- 4.1.3 微生物由来

- 4.2 生産量、形態別(百万米ドル)

- 4.2.1 粉末

- 4.2.2 液体

- 4.2.3 カプセル

- 4.2.4 錠剤

- 4.3 用途別建設規模(百万米ドル)

- 4.3.1 機能性食品

- 4.3.2 栄養補助食品

- 4.3.3 ニュートラシューティカルズ

- 4.3.4 動物飼料

- 4.4 最終用途別建設規模(百万米ドル)

- 4.4.1 食品・飲料

- 4.4.2 医薬品

- 4.4.3 パーソナルケア

- 4.1 生産量、原料別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 構築における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 構築における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Bifodan (DK)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 DuPont (US)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ケリー・グループ(アイルランド)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ネスレ(スイス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 プロビオファーム(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Synlogic(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 テート・アンド・ライル(英国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ヤクルト本社(日本)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Bifodan (DK)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における供給源別分析

- 6.3 日本市場における形態別分析

- 6.4 日本市場における用途別分析

- 6.5 日本市場における最終用途別分析

- 6.6 建設分野における主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 建設分野におけるDRO分析

- 6.9 建設分野における推進要因の影響分析

- 6.10 建設分野における抑制要因の影響分析

- 6.11 建設分野における供給/バリューチェーン

- 6.12 建設、供給源別、2024年(%シェア)

- 6.13 建設、供給源別、2024年~2035年(百万米ドル)

- 6.14 建設、形態別、2024年(%シェア)

- 6.15 建設、形態別、2024年から2035年(百万米ドル)

- 6.16 建設、用途別、2024年(シェア%)

- 6.17 建設、用途別、2024年から2035年(百万米ドル)

- 6.18 建設、最終用途別、2024年(シェア%)

- 6.19 建設、最終用途別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 原料別、2025-2035年(百万米ドル)

- 7.2.2 形態別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.2.4 最終用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携