❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

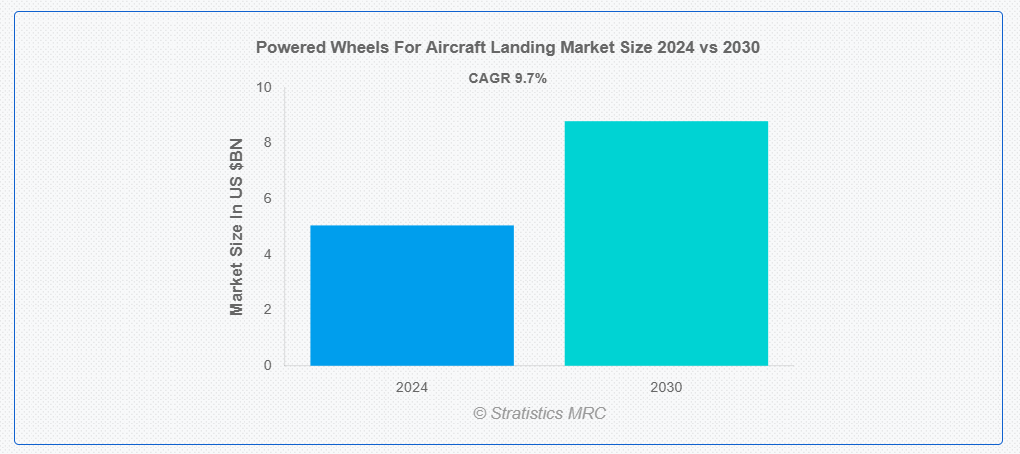

ストラテジスティクスMRCの調査によると、2024年の航空機着陸用動力式車輪の世界市場規模は$5.05億ドルと推計され、2030年までに$8.80億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)9.7%で成長すると見込まれています。航空機用着陸用動力輪は、航空機の着陸装置に組み込まれたモーター駆動の車輪です。これらの車輪は、主エンジンを使用せずに地上での操縦を可能にし、タキシング作業中の燃料消費量、排出量、騒音を削減します。航空機が滑走路上で独立して移動できることで、動力輪は運用効率を向上させ、ターンアラウンド時間を短縮し、特に頻繁な離着陸を行う短距離便において、持続可能な空港運営に貢献します。

連邦航空局(FAA)の予測によると、今後20年間で旅客交通量が年間4.1%増加すると見込まれており、これは航空機運航の著しい増加を意味します。

市場動向:

要因:

航空機納入台数の増加

航空機納入台数の増加は、航空機着陸用動力輪市場における主要な成長要因です。世界的な航空需要の拡大に伴い、航空会社は機材の拡充を進めており、これにより新規航空機の注文が増加しています。これは、着陸装置の主要な構成部品である動力輪システムへの需要を直接的に拡大しています。特に人気のある狭胴型機種の生産台数増加は、動力輪メーカーにとってオリジナル装備品と交換部品の両方を供給する安定した機会を生み出しています。

抑制要因

認証の難しさ

厳しい認証要件は、航空機着陸用動力付き車輪市場にとって大きな抑制要因となっています。FAA や EASA などの航空当局は、着陸装置システムを含む航空機部品について厳格な安全基準を定めています。新しい動力付き車輪の設計や技術の認証取得には、広範な試験や文書作成など、長期間と多額の費用がかかる場合があります。こうした規制上のハードルは、新製品の革新や市場参入を遅らせ、動力付き車輪技術の進歩のペースを鈍化させる可能性があります。

機会

技術の進歩

軽量合金や複合材料などの素材革新により、車輪の性能と燃料効率が向上します。スマートセンサーやモニタリングシステムの統合により、予知保全が可能になり、安全性が向上します。電気式タキシング機能を含む車輪システムの電動化により、排出ガスと運用コストの削減が見込めます。こうした技術開発は、動力付き車輪システムにおける製品の差別化と付加価値機能の新たな可能性を開きます。

脅威:

伝統的な方法からの競争

伝統的な方法からの競争は、航空機着陸用動力輪市場に脅威をもたらします。固定式着陸装置システムなどの伝統的な方法は、確立された実践とインフラ依存性により、業界内で広く採用されています。変化への抵抗、信頼性への懸念、動力輪の高初期コストは、市場成長を妨げる要因となります。

COVID-19の影響:

COVID-19パンデミックは航空業界に深刻な打撃を与え、航空旅行と航空機注文の急減を引き起こしました。これにより、動力式車輪を含む航空機部品の需要が減少しました。しかし、航空旅行が回復するにつれ、市場回復の可能性があり、パンデミック後の時代に効率向上と運営コスト削減を目的とした新技術の導入が加速する可能性があります。

予測期間中は、民間航空機セグメントが最大の市場規模を占める見通しです。

民間航空機セグメントは、世界中で運航されている民間航空便および航空機の膨大な数量により、市場を支配すると予想されます。航空会社は、燃料効率とメンテナンスコストの削減に重点を置いているため、先進型の動力付き車輪システムの需要が拡大しています。このセグメントは、大手航空会社の継続的な機材更新サイクルと、新興市場における格安航空会社の拡大の恩恵を受けています。さらに、商用航空機の大型化により、より高度な着陸装置システムが必要となり、動力輪の需要がさらに増加しています。

電気式動力輪セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

電気式動力輪は、タキシング操作時の燃料消費量と排出量を大幅に削減する可能性から、予測期間中に注目されています。この技術は、主エンジンを使用せずに地上移動を可能にし、環境面とコスト面の両方でメリットを提供します。持続可能な航空運航の実践がますます重視され、航空宇宙業界全体で電動化が進んでいることが、このセグメントの急速な進歩を後押ししています。さらに、航空会社が二酸化炭素排出量と運用コストの削減に関心を持っていることから、電動ホイールシステムの採用が加速すると予想されます。

最大のシェアを占める地域:

欧州地域は、航空機着陸用電動式車輪市場で主導的な地位を占める見込みです。欧州の強力な航空宇宙製造基盤(エアバスやサフランなどの主要企業を含む)が市場リーダーシップを支えています。同地域の厳格な環境規制と航空持続可能性への重点が、電動式車輪技術の開発を促進しています。さらに、欧州の確立されたMRO(メンテナンス、修理、オーバーホール)セクターは、電動式車輪システムのアフターマーケットを強化し、その支配的な市場地位をさらに固めています。

CAGR が最も高い地域:

アジア太平洋地域は、航空機着陸用動力輪の市場で急速な成長が見込まれています。この成長は、航空需要の増加により航空機数の拡大が進む中国やインドなどの国々における航空セクターの拡大が原動力となっています。国内航空機製造能力の増強や、航空宇宙産業の発展に向けた政府の取り組みも、この地域の高い成長率に貢献しています。また、アジア太平洋地域全体の空港インフラの近代化も、動力輪システムをはじめとする先進的な着陸装置技術の機会を生み出しています。

市場の主要企業

航空機着陸用動力輪市場の主要企業には、Safran Landing Systems, RTX Corporation, Honeywell Aerospace, Liebherr-Aerospace, Meggitt PLC, Parker Hannifin Corporation, Crane Aerospace & Electronics, AAR Corp., Circor Aerospace, Triumph Group, Crane Co., Beringer Aero, Moog Inc., and Héroux-Devtek Inc. が挙げられます。

主要な動向:

2024年3月、HoneywellはCivitanavi Systems S.p.A.(Civitanaviまたは同社)(ミラノ証券取引所:BIT: CNS)の全株式を取得する意向を発表しました。ハネウェルは、シビタナビの発行済み株式のすべてを1株あたり€6.30の現金で取得する任意の公開買付を開始します(取引完了時の株式価値は約€2億ユーロ)。

2024年3月、RTX傘下のレイセオンは、ドイツ向けにパトリオット®空対空・ミサイル防衛システムを供給する$12億ドルの契約を獲得しました。これらのシステムは、ドイツの既存の空対空防衛インフラに追加のパトリオット装備を配備し強化します。契約の範囲には、最新のパトリオット構成3+レーダー、発射装置、指揮管制ステーション、関連部品、およびサポートが含まれます。

2024年1月、クレーン・エアロスペース・アンド・エレクトロニクスは、Interpoint xMORと名付けられた新しい120Wの電力変換製品ファミリーを発売しました。Interpoint xMOR製品ファミリーは、共有コアアーキテクチャを採用した4つのDC-DC電力変換器から構成され、それぞれが航空宇宙および防衛市場の異なるニーズに対応するように設計されています。

対象航空機タイプ:

• 商業用航空機

• 軍事用航空機

• ビジネスジェット

• 一般航空

対応ホイールタイプ:

• 着陸装置ホイール

• 尾輪

対応技術:

• 電気式駆動ホイール

• 液压式駆動ホイール

対象エンドユーザー:

• OEM(オリジナル機器メーカー)

• アフターマーケット

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋のその他の地域

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカのその他の地域

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカのその他の地域

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 航空機着陸用動力輪市場(航空機タイプ別)

5.1 概要

5.2 商業用航空機

5.3 軍事用航空機

5.4 ビジネスジェット

5.5 一般航空

6 航空機着陸用動力輪の世界市場(輪の種類別)

6.1 概要

6.2 着陸装置用輪

6.2.1 主輪

6.2.2 鼻輪

6.3 尾輪

7 航空機着陸用動力式車輪の世界市場(技術別)

7.1 概要

7.2 電気式動力車輪

7.3 液压式動力車輪

8 航空機着陸用動力式車輪の世界市場(最終ユーザー別)

8.1 概要

8.2 OEM(オリジナル機器メーカー)

8.3 アフターマーケット

9 航空機着陸用動力式車輪の世界市場(地域別)

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、パートナーシップ、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 Safran Landing Systems

11.2 RTX Corporation

11.3 Honeywell Aerospace

11.4 Liebherr-Aerospace

11.5 Meggitt PLC

11.6 Parker Hannifin Corporation

11.7 Crane Aerospace & Electronics

11.8 AAR Corp.

11.9 Circor Aerospace

11.10 Triumph Group

11.11 Crane Co.

11.12 Beringer Aero

11.13 Moog Inc.

11.14 Héroux-Devtek Inc.

表の一覧

1 航空機着陸用動力式車輪の世界市場動向(地域別)(2022-2030年)($MN)

2 航空機着陸用動力式車輪の世界市場動向(航空機タイプ別)(2022-2030年)($MN)

3 航空機着陸用動力式車輪の世界市場動向(商用航空機別)(2022-2030年)($MN)

4 航空機着陸用動力式車輪の世界市場動向(軍用航空機別)(2022-2030年)($MN)

5 航空機着陸用動力式車輪の世界市場動向(ビジネスジェット別)(2022-2030年)($MN)

6 航空機着陸用動力式車輪の世界市場動向(一般航空機別)(2022-2030年)($MN)

7 航空機着陸用動力式車輪の世界市場動向(車輪タイプ別)(2022-2030年)($MN)

8 航空機着陸用動力式車輪の世界市場動向(着陸装置車輪別)(2022-2030年)($MN)

9 航空機着陸用動力式車輪の世界市場動向(主車輪別)(2022-2030年)($MN)

10 航空機着陸用動力式車輪の世界市場動向(ノーズ車輪別)(2022-2030年)($MN)

11 航空機着陸用動力式車輪の世界市場動向(テール車輪別)(2022-2030年)($MN)

12 航空機着陸用動力式車輪の世界市場動向(技術別)(2022-2030年)($MN)

13 航空機着陸用動力式車輪の世界市場動向(電気式車輪別)(2022-2030年)($MN)

14 航空機着陸用動力式車輪の世界市場動向(油圧式車輪別)(2022-2030年)($MN)

15 航空機着陸用動力式車輪の世界市場動向(エンドユーザー別)(2022-2030年)($MN)

16 航空機着陸用動力式車輪の世界市場動向(OEM(オリジナル機器メーカー)別)(2022-2030年)($MN)

17 航空機着陸用動力式車輪の世界市場動向(アフターマーケット別)(2022-2030年)($MN)

18 北米航空機着陸用動力式車輪市場動向(国別)(2022-2030年)($MN)

19 北米航空機着陸用動力式車輪市場動向(航空機タイプ別)(2022-2030年)($MN)

20 北米航空機着陸用動力式車輪市場動向(商用航空機別)(2022-2030年)($MN)

21 北米航空機着陸用動力式車輪市場動向(軍用航空機別)(2022-2030年)($MN)

22 北米航空機着陸用動力式車輪市場動向(ビジネスジェット別)(2022-2030年)($MN)

23 北米航空機着陸用動力輪市場動向(一般航空機別)(2022-2030年)($MN)

24 北米航空機着陸用動力輪市場動向(車輪タイプ別)(2022-2030年)($MN)

25 北米航空機着陸用動力式車輪市場動向(着陸装置車輪別)(2022-2030年)($MN)

26 北米航空機着陸用動力式車輪市場動向(主車輪別)(2022-2030年)($MN)

27 北米航空機着陸用動力式車輪市場動向(ノーズ車輪別)(2022-2030年)($MN)

28 北米航空機着陸用動力式車輪市場動向(テール車輪別)(2022-2030年)($MN)

29 北米航空機着陸用動力式車輪市場動向(技術別)(2022-2030年)($MN)

30 北米航空機着陸用動力式車輪市場動向(電気式動力車輪別)(2022-2030年)($MN)

31 北米航空機着陸用動力式車輪市場動向(油圧式車輪別)(2022-2030年)($MN)

32 北米航空機着陸用動力式車輪市場動向(最終ユーザー別)(2022-2030年)($MN)

33 北米航空機着陸用動力輪市場動向(OEM別)(2022-2030年)($MN)

34 北米航空機着陸用動力輪市場動向(アフターマーケット別)(2022-2030年)($MN)

35 欧州 航空機着陸用動力式車輪市場動向(国別)(2022-2030年)($MN)

36 欧州 航空機着陸用動力式車輪市場動向(航空機タイプ別)(2022-2030年)($MN)

37 欧州 航空機着陸用動力輪市場動向(商用航空機別)(2022-2030年)($MN)

38 欧州 航空機着陸用動力輪市場動向(軍用航空機別)(2022-2030年)($MN)

39 欧州航空機着陸用動力式車輪市場動向(ビジネスジェット別)(2022-2030年)($MN)

40 欧州航空機着陸用動力式車輪市場動向(一般航空機別)(2022-2030年) ($MN)

41 欧州航空機着陸用動力式車輪市場動向(車輪タイプ別)(2022-2030年)($MN)

42 欧州航空機着陸用動力式車輪市場動向(着陸装置車輪別)(2022-2030年)($MN)

43 欧州航空機着陸用動力式車輪市場動向(主車輪別)(2022-2030年)($MN)

44 欧州航空機着陸用動力式車輪市場動向(ノーズ車輪別)(2022-2030年)($MN)

45 欧州航空機着陸用動力式車輪市場動向(テール車輪別)(2022-2030年)($MN)

46 欧州航空機着陸用動力式車輪市場動向(技術別)(2022-2030年)($MN)

47 欧州航空機着陸用動力式車輪市場動向(電気式動力車輪別)(2022-2030年)($MN)

48 欧州航空機着陸用動力式車輪市場動向(油圧式車輪別)(2022-2030年)($MN)

49 欧州航空機着陸用動力式車輪市場動向(エンドユーザー別)(2022-2030年)($MN)

50 欧州航空機着陸用動力式車輪市場動向(OEM(オリジナル機器メーカー)別)(2022-2030年)($MN)

51 欧州航空機着陸用動力式車輪市場動向(アフターマーケット別)(2022-2030年)($MN)

52 アジア太平洋航空機着陸用動力式車輪市場動向(国別)(2022-2030年)($MN)

53 アジア太平洋地域 航空機着陸用動力式車輪市場動向(航空機タイプ別)(2022-2030年)($MN)

54 アジア太平洋地域 航空機着陸用動力式車輪市場動向(商用航空機別)(2022-2030年)($MN)

55 アジア太平洋地域 航空機着陸用動力式車輪市場動向(軍事用航空機別)(2022-2030年)($MN)

56 アジア太平洋地域 航空機着陸用動力式車輪市場動向(ビジネスジェット別)(2022-2030年)($MN)

57 アジア太平洋地域 航空機着陸用動力式車輪市場動向(一般航空機別)(2022-2030年)($MN)

58 アジア太平洋地域 航空機着陸用動力式車輪市場動向(車輪タイプ別)(2022-2030年)($MN)

59 アジア太平洋地域 航空機着陸用動力式車輪市場動向(着陸装置車輪別)(2022-2030年)($MN)

60 アジア太平洋地域 航空機着陸用動力式車輪市場動向(主車輪別)(2022-2030年)($MN)

61 アジア太平洋地域 航空機着陸用動力式車輪市場動向(ノーズ車輪別)(2022-2030年)($MN)

62 アジア太平洋地域 航空機着陸用動力式車輪市場動向(テール車輪別)(2022-2030年) ($MN)

63 アジア太平洋地域 航空機着陸用動力式車輪市場動向(技術別)(2022-2030年)($MN)

64 アジア太平洋地域 航空機着陸用動力式車輪市場動向(電気式動力車輪別)(2022-2030年)($MN)

65 アジア太平洋地域 航空機着陸用動力式車輪市場動向、油圧式車輪別(2022-2030年) ($MN)

66 アジア太平洋地域 航空機着陸用動力式車輪市場動向、最終用途別(2022-2030年) ($MN)

67 アジア太平洋地域 航空機着陸用動力式車輪市場動向(OEM(オリジナル機器メーカー)別)(2022-2030年)($MN)

68 アジア太平洋地域 航空機着陸用動力式車輪市場動向(アフターマーケット別)(2022-2030年)($MN)

69 南米 航空機着陸用動力式車輪市場動向(国別)(2022-2030年)($MN)

70 南米 航空機着陸用動力式車輪市場動向、航空機タイプ別(2022-2030年)($MN)

71 南米 航空機着陸用動力式車輪市場動向、商用航空機別(2022-2030年)($MN)

72 南米 航空機着陸用動力輪市場動向(軍事用航空機別)(2022-2030年)($MN)

73 南米 航空機着陸用動力輪市場動向(ビジネスジェット別)(2022-2030年)($MN)

74 南米 航空機着陸用動力輪市場動向(一般航空機別)(2022-2030年)($MN)

75 南米 航空機着陸用動力輪市場動向(車輪タイプ別)(2022-2030年) ($MN)

76 南米 航空機着陸用動力式車輪市場動向(着陸装置車輪別)(2022-2030年)($MN)

77 南米 航空機着陸用動力式車輪市場動向(主車輪別)(2022-2030年)($MN)

78 南米 航空機着陸用動力式車輪市場動向(ノーズ車輪別)(2022-2030年)($MN)

79 南米 航空機着陸用動力式車輪市場動向(テール車輪別)(2022-2030年)($MN)

80 南米 航空機着陸用動力式車輪市場動向(技術別)(2022-2030年)($MN)

81 南米 航空機着陸用動力式車輪市場動向(電気式動力車輪別)(2022-2030年)($MN)

82 南米 航空機着陸用動力式車輪市場動向(油圧式車輪別)(2022-2030年)($MN)

83 南米航空機着陸用動力輪市場動向(エンドユーザー別)(2022-2030年)($MN)

84 南米航空機着陸用動力輪市場動向(OEM(オリジナル機器メーカー)別)(2022-2030年)($MN)

85 南米 航空機着陸用動力式車輪市場動向(アフターマーケット別)(2022-2030年)($MN)

86 中東・アフリカ 航空機着陸用動力式車輪市場動向(国別)(2022-2030年)($MN)

87 中東・アフリカ 航空機着陸用動力輪市場動向(航空機タイプ別)(2022-2030年)($MN)

88 中東・アフリカ 航空機着陸用動力輪市場動向(商用航空機別)(2022-2030年)($MN)

89 中東・アフリカ 航空機着陸用動力輪市場動向(2022-2030年)($MN)

90 中東・アフリカ 航空機着陸用動力輪市場動向(2022-2030年)($MN)

91 中東・アフリカ 航空機着陸用動力輪市場動向(一般航空機別)(2022-2030年)($MN)

92 中東・アフリカ 航空機着陸用動力輪市場動向(車輪タイプ別)(2022-2030年)($MN)

93 中東・アフリカ 航空機着陸用動力式車輪市場動向(着陸装置車輪別)(2022-2030年)($MN)

94 中東・アフリカ 航空機着陸用動力式車輪市場動向(主車輪別)(2022-2030年)($MN)

95 中東・アフリカ 航空機着陸用動力式車輪市場動向(ノーズ車輪別)(2022-2030年)($MN)

96 中東・アフリカ 航空機着陸用動力式車輪市場動向(テール車輪別)(2022-2030年)($MN)

97 中東・アフリカ地域 航空機着陸用動力式車輪市場動向(技術別)(2022-2030年)($MN)

98 中東・アフリカ地域 航空機着陸用動力式車輪市場動向(電気式動力車輪別)(2022-2030年)($MN)

99 中東・アフリカ地域 航空機着陸用動力式車輪市場動向(油圧式車輪別)(2022-2030年)($MN)

100 中東・アフリカ 航空機着陸用動力輪市場動向(エンドユーザー別)(2022-2030年)($MN)

101 中東・アフリカ 航空機着陸用動力輪市場動向(OEM(オリジナル機器メーカー)別)(2022-2030年)($MN)

102 中東・アフリカ地域 航空機着陸用動力式車輪市場動向(アフターマーケット別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖