❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

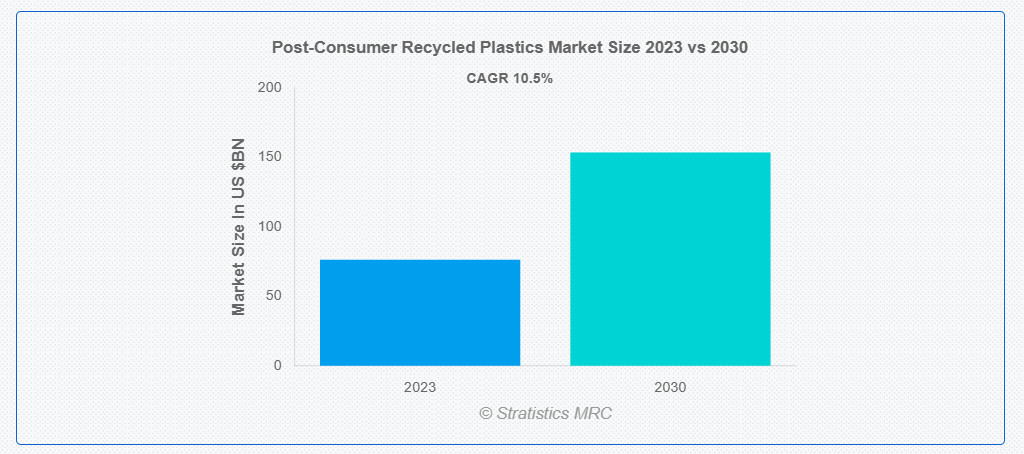

ストラテジックス・MRCの調査によると、2023年のグローバルなポストコンシューマー再生プラスチック市場は$76.3億ドルと推計され、2030年までに$153.5億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は10.5%と推計されています。ポストコンシューマー再生プラスチック(PCRプラスチック)とは、消費者によって使用され、廃棄され、リサイクルプログラムを通じて回収され、その後新しい製品に加工されたプラスチック材料を指します。製造工程で発生する製造廃棄物や廃棄物から得られるプレコンシューマー再生プラスチックとは異なり、ポストコンシューマー再生プラスチックは、プラスチックボトル、容器、包装材、その他のプラスチック製品など、消費者によって使用された製品から直接回収されます。

ベルギーに本部を置く自動車メーカー協会である欧州自動車工業会(ACEA)によると、2022年の世界の自動車生産台数は8,540万台に達し、2021年比で5.7%の顕著な増加を示しました。

市場動向:

持続可能な製品に対する顧客の需要

環境持続可能性とプラスチック廃棄物の削減に対する意識が高まる中、消費者と企業は伝統的な包装材の代替としてエコフレンドリーな選択肢をますます求めています。消費後プラスチックから製造されたリサイクル包装材は、新規プラスチック生産の需要削減、天然資源の保全、およびプラスチック廃棄物の埋立処分場や海洋への流出防止に重要な役割を果たしています。この傾向は、企業が持続可能性目標の達成と責任ある包装ソリューションの緊急な必要性に対応する中で、市場成長を後押ししています。

制約:

限定的な供給と収集インフラ

不十分な収集システム、一貫性のないリサイクル実践、およびポストコンシューマープラスチックの原料へのアクセス制限は、高品質なリサイクルプラスチックの供給を妨げています。ポストコンシューマープラスチックの分別・処理インフラの不足は、リサイクル材料の供給をさらに制限しています。これらの制約を、改善された収集システム、リサイクル施設の強化、および公共意識向上キャンペーンを通じて解決することが、市場での供給を強化するために不可欠です。

機会:

環境意識と規制

消費者と企業の環境意識の高まりは、持続可能な包装ソリューションの需要を増加させ、市場を牽引しています。さらに、包装材料に再生プラスチックの使用を義務付ける厳格な規制や、リサイクル促進施策は、市場動向に大きな影響を与えています。企業は環境規制への対応と、環境意識の高い消費者の持続可能性への期待に応えるため、再生プラスチックの採用を拡大しており、これが市場成長を後押ししています。

脅威:

品質と一貫性の問題

廃棄物収集とリサイクルのインフラ不足は、汚染や混合材料の流れを引き起こし、リサイクルプロセスの実現可能性とコスト効率に悪影響を及ぼします。さらに、収集方法のばらつきや標準化された枠組みの欠如は、消費者由来のリサイクルプラスチックの拡大を妨げ、需要の増加に対応し持続可能性目標を達成する潜在能力を制限しています。

COVID-19の影響:

COVID-19パンデミックは市場に重大な混乱を引き起こし、需要とサプライチェーンの変動を引き起こしました。ロックダウン措置は産業活動の減少を招き、リサイクル作業と収集率に影響を与えました。さらに、衛生上の懸念から消費者行動が単一使用プラスチックへのシフトしたことは、リサイクルプラスチックの採用に課題をもたらしました。しかし、パンデミック中の持続可能性と環境問題への意識の高まりは、リサイクルプラスチックへの関心をかき立て、短期的な障害にもかかわらず、長期的な市場成長を後押しする可能性があります。

予測期間中は、ピクルスセグメントが最大規模となる見通しです。

予測期間中は、持続可能性への取り組みと、環境に優しいソリューションに対する消費者の需要を背景に、ピクルスセグメントが最大規模となる見通しです。再生プラスチックを利用することで、廃棄物を埋立処分場から転用することで環境への影響を低減できるだけでなく、企業の社会的責任というブランド価値とも整合します。リサイクル技術の進歩とプラスチックの品質向上により、メーカーは持続可能性の目標を達成しながら、包装の完全性を維持することができるようになりました。

医療分野は予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

医療分野は、持続可能性目標と環境問題の懸念を背景に、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。この新興市場分野では、包装、医療機器、設備など、さまざまな医療製品にリサイクルプラスチックが組み込まれています。製造メーカーは、カーボンフットプリントの削減と廃棄物の最小化を目的として、リサイクルプラスチックの採用を拡大しています。

最大のシェアを占める地域:

予測期間中は、北米が最大の市場シェアを占めると予測されています。環境の持続可能性に対する意識の高まりと、プラスチック廃棄物管理に関する厳しい規制が需要を後押ししています。企業は、包装、自動車、建設、消費財など、さまざまな業界で再生プラスチックを採用しています。リサイクルプロセスの技術的進歩も、市場の拡大をさらに推進しています。

CAGR が最も高い地域:

予測期間において、アジア太平洋地域が最も高い CAGR を維持すると予測されています。リサイクル技術の進歩により、使用済みプラスチックの品質と入手可能性が向上しています。選別、洗浄、加工技術の革新により、再生プラスチックはさまざまな用途にさらに活用可能になっています。この地域は、人口が多く、都市化が進み、消費が拡大しているため、再生プラスチック製品にとって大きな市場となっています。

市場の主要企業

使用済みプラスチックリサイクル市場における主要企業には、 Eco-Products, Inc, Genpak, LLC, Papier-Mettler, Placon Corporation Inc, Alpha Packaging, Inc, Amcor Rigid Plastics USA Inc., Remondis SE & Co. Kg, Seventh Generation Inc, Tray-Pak Corporation, Inhaber Michael Mettler e.K, Veolia Environnement, Republic Services, Berry Global Inc., Amcor plc, Plastipak Holdings Inc., Sonoco Products Company , Smurfit Kappa等があげられます。

主要な動向:

2023年4月、Indorama VenturesとEvertisは、リサイクルされたPETトレイから得られるPETフレークを使用した食品包装トレイ用のPETフィルムを共同開発するパートナーシップを発表しました。この協業は、Evertisが2025年までに製品におけるポストコンシューマーリサイクル素材の割合を50%にする目標達成を支援します。

2023年2月、ループ・インダストリーズ、スエズ、SKジオセントリックは、フランス・グラン・エスト地域に100%リサイクル素材から製造されるバージン品質のPETプラスチックの製造施設を設置すると発表しました。

対象素材:

• ボトル以外の rigid 素材

• ボトル

• その他の素材

対象サービス:

• 焼却

• 収集・輸送

• 埋立

• リサイクル

対象素材の種類:

• ポリウレタン(PUR)

• ポリ塩化ビニル(PVC)

• 高密度ポリエチレン(HDPE)

• 低密度ポリエチレン(LDPE)

• ポリスチレン(PS)

• ポリエチレンテレフタレート(PET)

• ポリプロピレン(PP)

処理方法:

• 生物学的

• 化学的

• 機械的

適用分野:

• 建築・建設

• 電子機器

• 自動車

• パッケージング

• 家具

• リサイクルプラスチック

• その他の適用分野

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋のその他の地域

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカのその他の地域

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカのその他の地域

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルポストコンシューマー再生プラスチック市場、原料別

5.1 概要

5.2 ボトル以外のかたいプラスチック

5.3 ボトル

5.4 その他の原料

6 グローバルポストコンシューマー再生プラスチック市場、サービス別

6.1 概要

6.2 焼却

6.3 収集・輸送

6.4 埋立処分

6.5 リサイクル

7 グローバルポストコンシューマー再生プラスチック市場、素材タイプ別

7.1 概要

7.2 ポリウレタン(PUR)

7.3 ポリ塩化ビニル(PVC)

7.4 高密度ポリエチレン(HDPE)

7.5 低密度ポリエチレン(LDPE)

7.6 ポリスチレン(PS)

7.7 ポリエチレンテレフタレート(PET)

7.8 ポリプロピレン(PP)

8 グローバル消費者使用済み再生プラスチック市場、加工方法別

8.1 概要

8.2 生物学的

8.3 化学的

8.4 機械的

9 グローバル消費者使用済み再生プラスチック市場、用途別

9.1 概要

9.2 建築・建設

9.3 電子機器

9.4 自動車

9.5 パッケージング

9.6 家具

9.7 リサイクルプラスチック

9.8 その他の用途

10 グローバルポストコンシューマーリサイクルプラスチック市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 エコ・プロダクツ・インク

12.2 ゲンパック・エルエルシー

12.3 ループ・インダストリーズ

12.4 プラコン・コーポレーション・インク

12.5 アルファ・パッケージング・インク

12.6 アムコ・リジッド・プラスチック・USA・インク

12.7 レモンドイス・SE & Co. Kg

12.8 セブンス・ジェネレーション・インク

12.9 トレーパック・コーポレーション

12.10 インハーバー・マイケル・メットラー・イー・ケー

12.11 ヴェオリア・エンバイロメント

12.12 リパブリック・サービス

12.13 ベリー・グローバル・インク

12.14 アムコル・ピーエルシー

12.15 プラスティパック・ホールディングス・インク

12.16 ソノコ・プロダクツ・カンパニー

12.17 スマリフト・カッパ

12.18 エバーティス

表の一覧

1 グローバル・ポストコンシューマー・リサイクルド・プラスチック市場動向(地域別)(2021-2030年)($MN)

2 グローバルポストコンシューマーリサイクルプラスチック市場動向(地域別)(2021-2030年)($MN)

3 グローバルポストコンシューマーリサイクルプラスチック市場動向(非ボトル rigid 製品別)(2021-2030年)($MN)

4 グローバル消費後リサイクルプラスチック市場動向(ボトル別)(2021-2030年)($MN)

5 グローバル消費後リサイクルプラスチック市場動向(その他の原料別)(2021-2030年)($MN)

6 グローバル消費者使用済み再生プラスチック市場動向(サービス別)(2021-2030年)($MN)

7 グローバル消費者使用済み再生プラスチック市場動向(焼却別)(2021-2030年)($MN)

8 グローバル消費後リサイクルプラスチック市場動向(収集・輸送別)(2021-2030年)($MN)

9 グローバル消費後リサイクルプラスチック市場動向(埋立処分場別)(2021-2030年)($MN)

10 グローバル消費後リサイクルプラスチック市場動向(リサイクル別)(2021-2030年)($MN)

11 グローバル消費後リサイクルプラスチック市場動向(素材タイプ別)(2021-2030年)($MN)

12 グローバル消費後リサイクルプラスチック市場動向(ポリウレタン(PUR)別)(2021-2030年)($MN)

13 グローバル消費後リサイクルプラスチック市場動向(ポリ塩化ビニル(PVC)別)(2021-2030年)($MN)

14 グローバル消費後リサイクルプラスチック市場動向(高密度ポリエチレン(HDPE)別)(2021-2030年)($MN)

15 グローバル消費後リサイクルプラスチック市場動向(低密度ポリエチレン(LDPE)別)(2021-2030年)($MN)

16 グローバル消費後リサイクルプラスチック市場動向(ポリスチレン(PS)別)(2021-2030年)($MN)

17 グローバル消費後リサイクルプラスチック市場動向(ポリエチレンテレフタレート(PET)別)(2021-2030年)($MN)

18 グローバル消費後リサイクルプラスチック市場動向:ポリプロピレン(PP)別(2021-2030年)($MN)

19 グローバル消費後リサイクルプラスチック市場動向:加工方法別(2021-2030年)($MN)

20 グローバル消費者使用済み再生プラスチック市場動向(生物由来)(2021-2030年)($MN)

21 グローバル消費者使用済み再生プラスチック市場動向(化学的)(2021-2030年)($MN)

22 グローバル消費者使用済み再生プラスチック市場動向(機械的)(2021-2030年) ($MN)

23 グローバル消費後リサイクルプラスチック市場動向(用途別)(2021-2030年)($MN)

24 グローバル消費後リサイクルプラスチック市場動向(建設・建築用途別)(2021-2030年)($MN)

25 グローバル消費後リサイクルプラスチック市場動向(電子機器分野別)(2021-2030年)($MN)

26 グローバル消費後リサイクルプラスチック市場動向(自動車分野別)(2021-2030年)($MN)

27 グローバル消費者使用済み再生プラスチック市場動向(包装分野別)(2021-2030年)($MN)

28 グローバル消費者使用済み再生プラスチック市場動向(家具分野別)(2021-2030年)($MN)

29 グローバル消費者使用済み再生プラスチック市場動向(再生プラスチック別)(2021-2030年)($MN)

30 グローバル消費者使用済み再生プラスチック市場動向(その他の用途別)(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖