❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

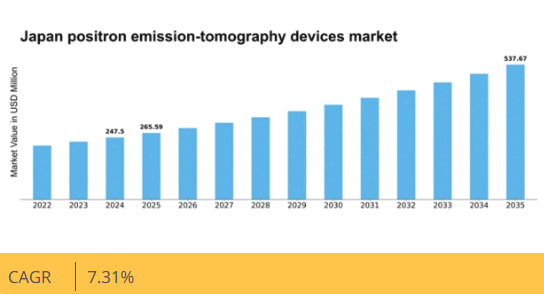

マーケットリサーチフューチャーの分析によると、日本の陽電子放出断層撮影装置(PET)市場規模は2024年に2億4750万米ドルと推定された。日本の陽電子放出断層撮影装置市場は、2025年の2億6559万米ドルから2035年までに5億3767万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.3%を示すと予測されている。

主要市場動向とハイライト

日本の陽電子放射断層撮影装置(PET)市場は、技術進歩と人口動態の変化を背景に成長が見込まれています。

- 画像診断技術の進歩により、PET装置の精度と効率性が向上しています。

- 日本における高齢化が進むことで、画像診断ソリューションへの需要が増加しています。

- 腫瘍学分野が最大の市場規模を維持する一方、心臓病学分野が市場内で最も急速に成長する領域として台頭しています。

- 早期診断への需要増加と医療費支出の拡大が、市場成長を推進する主要な要因である。

日本陽電子放出断層撮影装置市場

CAGR

7.31%

市場規模と予測

2024年市場規模247.5 (百万米ドル)2035年市場規模537.67 (百万米ドル)CAGR (2025 – 2035)7.31%

主要企業

Siemens Healthineers (DE), GE Healthcare (US), Philips Healthcare (NL), Canon Medical Systems (JP), Elekta (SE), Medtronic (US), Hitachi Medical Corporation (JP), Nuclear Imaging (US)

日本の陽電子放出断層撮影装置市場の動向

陽電子放出断層撮影装置市場は現在、顕著な進歩を遂げている。これらの進展は、技術革新と精密な診断ツールへの需要増加によって推進されている。日本では、画像診断技術への人工知能(AI)と機械学習の統合が、PETスキャンの精度と効率性を高める傾向にある。この動向は、患者の治療成果を改善し、医療施設のワークフローを効率化する可能性が高い。さらに、日本における高齢化は慢性疾患の有病率上昇に寄与しており、これが高度な画像診断ソリューションの必要性をさらに高めている。医療提供者が最先端機器の導入を模索する中、陽電子放射断層撮影装置(PET)市場は成長の兆しを見せている。加えて、日本の規制環境は医療画像診断における新技術導入を支援する方向へ変化しつつある。医療イノベーション促進を目的とした政府施策は、先進的なPET装置の市場参入を促進する可能性がある。この支援的枠組みは、メーカーの研究開発投資を促し、より高度な装置の導入につながるだろう。その結果、医療提供者と患者の多様なニーズに応える製品提供が急増し、PET装置市場は拡大する見込みです。

技術的進歩

PET装置市場では、特にAIと機械学習の統合において急速な技術的進歩が見られます。これらの革新は画像診断能力を向上させ、より正確な診断と患者管理の改善を可能にしています。

高齢化

日本の高齢化人口は、陽電子放出断層撮影装置市場に大きな影響を与えている。慢性疾患の有病率が増加するにつれ、高度な画像診断ソリューションへの需要が高まり、市場成長を促進すると予想される。

規制面の支援

日本の進化する規制環境は、陽電子放出断層撮影装置市場におけるイノベーションを促進している。医療技術の促進を目的とした政府の取り組みは、新装置の導入を容易にし、市場ダイナミクスを強化する可能性が高い。

日本の陽電子放出断層撮影装置(PET)市場を牽引する要因

医療費支出の増加

日本の医療費支出は増加傾向にあり、これは陽電子放出断層撮影装置(PET)市場に好影響を与えています。政府は医療インフラの改善と高度な診断ツールへのアクセス向上を目的として、医療サービスへの予算配分を増加させています。2025年には医療費支出が約5,000億ドルに達すると予測され、その大部分が画像診断技術に充てられる見込みである。この財政的コミットメントは、病院や診療所が高品質な医療を提供するため機器の更新を図る中、PET装置にとって堅調な市場環境を示している。資金増加は革新的なPET技術の採用を促進し、陽電子放出断層撮影装置市場全体の成長を後押しする可能性が高い。

早期診断需要の高まり

特にがんを含む疾患の早期診断への重視が高まっていることが、日本のPET装置市場を牽引している。画像技術の進歩に伴い、医療提供者は診断精度向上のためPET装置の導入を加速している。非侵襲的診断ツールへの需要増加を反映し、市場は2025年から2030年にかけて年平均成長率(CAGR)約8%で拡大すると予測される。この傾向は、早期発見が治療成果の向上につながるという患者側の認識の高まりによってさらに後押しされている。その結果、医療施設が患者のニーズに応えるため先進的な画像診断技術に投資するにつれ、PET装置市場では需要の急増が見込まれる。

慢性疾患の発生率上昇

がんや心血管疾患を中心とした慢性疾患の有病率増加が、日本のPET装置市場に大きな影響を与えている。高齢化が進むにつれ、これらの疾患を管理するための効果的な診断ツールへの需要が高まっている。PET装置は、慢性疾患の診断と経過観察を支援する詳細な画像を提供する能力で認知されている。医療提供者が診断プロトコルにPET技術を組み込もうとするにつれ、市場は拡大すると予測される。この傾向は、慢性疾患管理における高度な画像診断の重要性に対する認識の高まりを示しており、それにより陽電子放出断層撮影装置市場が牽引されている。

研究開発活動の活発化

日本のPET装置市場は、医療画像分野における研究開発活動の活発化により成長を遂げている。日本の研究機関や企業は、PET技術の革新と改善に向けて多額の研究開発投資を行っている。この研究開発への注力は、解像度の向上や画像取得時間の短縮など、高度な機能を備えた先進的なPET装置の導入につながると期待されている。その結果、医療提供者の進化するニーズに対応できる最先端技術の導入により、市場は恩恵を受ける可能性が高い。研究開発への重点はイノベーションを促進するだけでなく、日本を陽電子放出断層撮影装置市場のリーダーとして位置づけている。

官民連携

官民連携は、日本の陽電子放出断層撮影装置市場における主要な推進要因として台頭している。医療提供体制の強化と技術進歩を目的とした共同イニシアチブがますます一般的になっている。こうした連携は資源・知識・資金の共有につながり、PET技術の開発と導入を加速させる。例えば大学と医療機器メーカーの協業は画像技術における画期的な進展をもたらした。このような相乗効果はよりダイナミックな市場環境を創出し、PET装置市場における革新促進と先進診断ツールへのアクセス改善に寄与する見込みである。

市場セグメントの洞察

陽電子放出断層撮影装置市場のアプリケーション別洞察

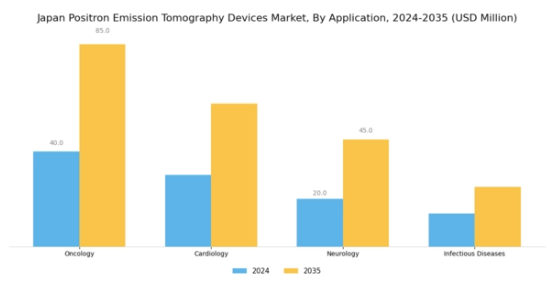

日本の陽電子放出断層撮影装置市場、特にアプリケーション分野では、医療診断と治療アプローチに革命をもたらす重要な進歩とトレンドが見られます。この分野は腫瘍学におけるがん検出と治療計画において重要な役割を果たしており、詳細な画像化と腫瘍の精密な位置特定を可能にします。これは臨床医が個別化された治療戦略を立案する上で極めて貴重なものです。

一方、心臓病学分野では心筋灌流の評価や冠動脈疾患の診断が可能となり、患者管理と治療成果の向上に寄与している。神経学分野ではアルツハイマー病やパーキンソン病などの神経疾患診断に焦点を当て、早期発見・介入を可能にすることで患者の生活の質向上に不可欠な役割を果たす。

さらに、感染症分野における陽電子放射断層撮影(PET)の新たな役割は、結核や腫瘍性感染症を含む各種感染症の正確な同定・評価に有用であり、タイムリーかつ効果的な治療判断に貢献している。日本の医療システムが進化を続ける中、高齢化と慢性疾患の増加を背景とした革新的画像診断ソリューションへの需要は、日本PET装置市場におけるアプリケーション分野の重要性を高めると予想される。

早期診断と個別化医療への重視の高まりは、これらの応用分野の進歩を促進し、最終的に日本の医療提供システムを強化すると予想される。さらに、先進的な医療画像技術の研究開発を促進する政府の取り組みは、市場動向をさらに後押しし、様々な医療専門分野における臨床プロトコルへの陽電子放射断層撮影法の統合を促進するだろう。

医療従事者がこれらの先進技術を活用するにつれ、日本における陽電子放射断層撮影装置市場では、より効果的な診断・治療法への焦点の継続的な再調整が進み、患者ケアが地域の医療イノベーションの最前線に留まることが保証されるだろう。

陽電子放出断層撮影装置市場における製品タイプ別分析

日本の陽電子放出断層撮影装置市場は、統合型PET-CTシステム、スタンドアロン型PETシステム、PET-MRIシステムなど多様な製品タイプが特徴である。統合型PET-CTシステムは特に重要で、PETの機能的イメージング能力とCTの解剖学的精度を融合し、がんその他の疾患に対する診断精度を向上させる。

スタンドアローンPETシステムは従来型ながら、高い感度と特異性により腫瘍学や神経学研究において依然として重要なツールである。PET-MRIシステムはPETの代謝イメージングとMRIの詳細な構造イメージングを融合した革新的なアプローチであり、放射線被曝を低減しつつ包括的な患者データを提供できる点で注目を集めている。

全体として、これらの製品タイプのダイナミックな相互作用は、医療の卓越性への取り組みで知られる日本における画像技術の進歩と精密な医療診断への需要増加に牽引され、進化する日本陽電子放出断層撮影装置市場の状況を反映している。この市場セグメントの成長は、先進医療技術への政府の重点的取り組みと研究開発への投資によっても支えられており、これによりこれらの高度な画像ソリューションの革新と導入が促進されている。

陽電子放出断層撮影装置市場 エンドユーザーインサイト

日本の陽電子放出断層撮影装置市場は、地域全体の診断能力向上に重要な役割を果たす多様なエンドユーザーによって特徴づけられる。病院は、患者ケアと治療決定を支援する高度な画像技術への需要から主要セグメントとして浮上し、陽電子放出断層撮影装置の需要を牽引している。

診断画像センターも重要であり、外来患者のニーズに応える専門サービスを提供し、タイムリーな診断を可能にすることで、医療全体の効率化に貢献している。一方、研究機関は、新規治療法の開発や医学の進歩におけるこれらの装置の重要性を強調し、疾患治療におけるイノベーションを促進している。

これらのエンドユーザー間の連携は、患者アウトカムを最適化する統合医療システムへの傾向を示している。さらに、画像技術の継続的な進歩と慢性疾患の増加傾向は、日本の陽電子放出断層撮影装置市場における持続的な機会を保証する。これらのセグメントは総合的に、市場成長に影響を与え、競争力のあるダイナミクスを促進し、日本国内の医療画像業界における将来のイノベーションを形作る態勢にある。

陽電子放出断層撮影装置市場 技術インサイト

技術セグメントにおける日本の陽電子放出断層撮影装置市場は、飛行時間型PET(TOF-PET)、デジタルPET、アナログPETなど多様かつ重要なカテゴリーを包含する。飛行時間型PETは、画像解像度と診断精度を向上させる能力により注目を集めており、精密医療において重要な位置を占める。

デジタルPETは、リアルタイム画像化とデータ分析の改善による臨床成果向上を可能とする先端技術として台頭し、日本全国の医療施設における導入拡大に貢献している。一方、アナログPETは信頼性の高い画像ソリューションを提供し、多様な環境で重要な役割を果たし続けている。

日本の先進技術環境は、高齢化と疾病早期発見への注目の高まりを背景に、競争と革新を促進すると予測される。市場の課題としては、規制上の障壁や研究開発への多額の投資が必要である点が挙げられる。

しかしながら、技術進歩の可能性、関係者間の連携、投資拡大による日本陽電子放出断層撮影装置市場全体の活性化といった機会も存在する。医療技術の継続的な進化を背景に、この分野は今後大きな進展が見込まれる。

主要企業と競争環境

日本の陽電子放出断層撮影装置市場は、技術進歩と精密診断ツールへの需要増大により、ダイナミックな競争環境が特徴である。シーメンス・ヘルスインアーズ(ドイツ)、GEヘルスケア(米国)、キヤノンメディカルシステムズ(日本)などの主要企業が最前線に立ち、各社独自の戦略で市場での存在感を高めている。シーメンス・ヘルスインアーズ(ドイツ)は、特に画像診断技術への人工知能(AI)統合に焦点を当てたイノベーションを推進しており、これにより診断精度と運用効率の向上が期待される。一方、GEヘルスケア(米国)は戦略的提携を重視し、地域の医療提供者と協力して特定の地域ニーズに応じたソリューションを提供することで、市場での基盤強化を図っている。キヤノンメディカルシステムズ(日本)は持続可能性への取り組みでも注目され、環境に配慮した医療ソリューションへの需要増に応えるエコフレンドリーな製造プロセスへの投資を進めている。

各社の事業戦略は、運営の最適化と現地市場環境への適応に向けた協調的努力を反映している。製造の現地化はコスト削減とサプライチェーン効率化を可能にする主要戦略となっている。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが影響力を発揮しているが、これらの企業の共同行動は、シナジー効果の活用と競争優位性の強化を目指す統合傾向を示唆している。

2025年10月、シーメンス・ヘルスインアーズ(ドイツ)は、画像品質の向上とスキャン時間の短縮を通じて患者の治療成果を改善する新たなAI駆動型PETイメージングシステムの発売を発表した。この戦略的動きはシーメンスの革新への取り組みを強化するだけでなく、日本における高度画像技術の需要拡大に伴い、同社がより大きなシェアを獲得する立場を確立するものである。システムへのAI統合は業界の新たな基準を確立し、競合他社に自社の技術進歩を加速させることを迫る可能性が高い。

2025年9月、GEヘルスケア(米国)は主要な日本の病院ネットワークとの協業を拡大し、PET技術を含む包括的な画像ソリューションを導入した。この提携は、現地医療提供者の特定ニーズに合致した製品提供により市場浸透を深めるGEの戦略を示すものである。こうした協業は地域におけるGEの信頼性と評価を高め、患者ケア改善につながる統合ソリューションを求める医療機関が増えるにつれ、市場シェア拡大につながる可能性がある。

2025年8月、キヤノンメディカルシステムズ(日本)は持続可能な素材と省エネ技術を採用した新環境配慮型PET装置シリーズを発表した。この取り組みは世界のサステナビリティ潮流に沿うだけでなく、キヤノンを環境意識の高い医療ソリューションのリーダーとして位置付ける。この戦略的重要性は、環境意識の高い消費者や医療機関を惹きつけ、競争市場におけるキヤノンの差別化を図る潜在性にあり。

2025年11月現在、陽電子放射断層撮影装置市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられている。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進し、サービス提供を強化している。今後、競争上の差別化は価格戦略から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと移行していくと見られる。この進化は、これらの側面を優先する企業が、急速に進化する医療市場において競争優位性を獲得する可能性を示唆している。

業界動向

日本の陽電子放出断層撮影装置市場における最近の動向では、シーメンス・ヘルスインアーズ、ユナイテッド・イメージング・ヘルスケア、フィリップス・ヘルスケアなどの主要プレイヤーによる顕著な進展が明らかになっている。2023年10月、シーメンス・ヘルスインアーズはデジタルPET技術の進歩を発表し、腫瘍学における診断の精度と効率を向上させた。

また、高齢化社会が進む日本において、より高度な医療画像ソリューションの需要が高まっていることから、高解像度画像システムの需要も増加傾向にあります。2023年9月にはキヤノンメディカルシステムズがニッチな画像技術企業を買収するなど、重要な合併・買収が相次ぎ、PET分野における製品ラインアップを強化しています。

最新の経済レポートでは、医療技術への投資増加を背景に市場評価額の上昇が予測されている。みずほ銀行は2021年9月から2023年10月までの2年間、日本のPET装置市場が着実な成長軌道をたどると予測し、GEヘルスケア、三菱電機、日立などの企業間競争環境が強化される見通しを示した。

これは、日本の医療ニーズの変化に対応する上で、イノベーションと協業が果たす重要な役割を強調している。

将来展望

日本の陽電子放出断層撮影装置市場 将来展望

陽電子放出断層撮影装置市場は、技術進歩と医療投資の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.31%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 診断精度向上のためのAI統合型画像診断システムの開発

- 遠隔医療アクセス拡大のための移動型PET撮影装置の普及

- 放射性医薬品サプライチェーンにおける製薬企業との提携

2035年までに、イノベーションと戦略的提携により市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本陽電子放出断層撮影装置市場 エンドユーザー別展望

- 病院

- 画像診断センター

- 研究機関

日本の陽電子放出断層撮影装置市場 技術別展望

- 飛行時間型PET

- デジタルPET

- アナログPET

日本の陽電子放出断層撮影装置市場 用途別展望

- 腫瘍学

- 心臓病学

- 神経学

- 感染症

日本の陽電子放出断層撮影装置市場 製品タイプ別展望

- 統合型PETシステム

- PET/CTシステム

- PET/MRIシステム

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第4章:定量分析

- 4.1 医療機器、製品タイプ別(百万米ドル)

- 4.1.1 統合型PETシステム

- 4.1.2 PET/CTシステム

- 4.1.3 PET/MRIシステム

- 4.2 医療機器、用途別(百万米ドル)

- 4.2.1 腫瘍学

- 4.2.2 心臓学

- 4.2.3 神経学

- 4.2.4 感染症

- 4.3 医療機器、エンドユーザー別(百万米ドル)

- 4.3.1 病院

- 4.3.2 診断画像センター

- 4.3.3 研究機関

- 4.4 医療機器、技術別(百万米ドル)

- 4.4.1 飛行時間型PET

- 4.4.2 デジタルPET

- 4.4.3 アナログPET

- 4.1 医療機器、製品タイプ別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シーメンス・ヘルスインアーズ(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 GEヘルスケア(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 フィリップス・ヘルスケア(オランダ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 キヤノンメディカルシステムズ(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 エレクタ(スウェーデン)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 メドトロニック(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 日立メディコ(日本)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ニュークリア・イメージング (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 シーメンス・ヘルスインアーズ(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析:製品タイプ別

- 6.3 日本市場分析:用途別

- 6.4 日本市場分析:エンドユーザー別

- 6.5 日本市場分析:技術別

- 6.6 医療機器の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 医療機器のDRO分析

- 6.9 推進要因の影響分析:医療機器

- 6.10 抑制要因の影響分析:医療機器

- 6.11 供給/バリューチェーン:医療機器

- 6.12 医療機器、製品タイプ別、2024年(%シェア)

- 6.13 医療機器、製品タイプ別、2024年~2035年(百万米ドル)

- 6.14 医療機器、用途別、2024年(%シェア)

- 6.15 医療機器、用途別、2024年から2035年(百万米ドル)

- 6.16 医療機器、エンドユーザー別、2024年(シェア%)

- 6.17 医療機器、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 医療機器、技術別、2024年(%シェア)

- 6.19 医療機器、技術別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 製品タイプ別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 技術別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携