❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

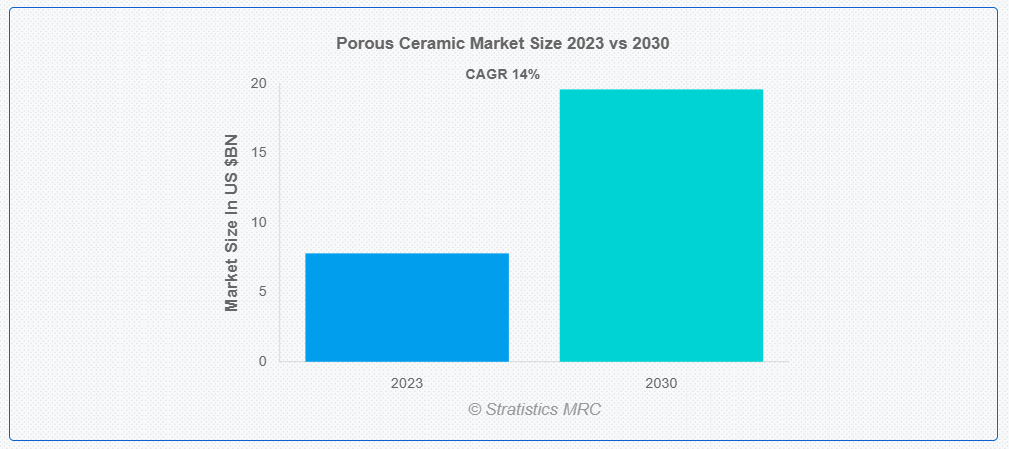

ストラテジスティクスMRCの報告によると、2023年の世界的な多孔質セラミック市場は$7.8億ドルと推計され、2030年までに$19.6億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は14.0%と推定されています。多孔質セラミックは、相互接続された空孔を有するセラミック材料で、その構造を通じて液体や気体の通過を可能にします。多様な用途向けに設計された多孔質セラミックは、フィルター、触媒、センサーの基材として活用されています。制御された多孔性は、特定のサイズや形状の選択性を可能にし、粒子分離や化学反応の促進に効果的です。水処理、航空宇宙、医療業界などは、多孔質セラミックの耐久性、熱安定性、化学抵抗性から恩恵を受けています。

インドの政府機関であるインド・ブランド・エクイティ・ファウンデーション(IBEF)によると、医療機器市場は2020年の$10.36億から2025年までに$50億に達すると予測されています。これにより、医療分野における医療機器の需要増加が、多孔質セラミック市場の成長に魅力的な機会をもたらしています。

市場動向:

要因:

水処理・濾過アプリケーションの拡大

世界的な水不足と水質汚染への懸念が高まる中、多孔質セラミックスは効率的で持続可能な濾過ソリューションの提供において重要な役割を果たしています。高い多孔性と調整可能な孔構造により、不純物の効果的な除去が可能となり、水処理プロセスにおいて不可欠な素材となっています。清潔で飲用可能な水への需要の増加と厳格な環境規制の強化が、多孔質セラミックスの採用を後押ししています。

制約:

機械的強度の限界

重工業プロセスや構造部品など、機械的ストレスに耐える強度が求められる用途では、多孔質セラミックスの固有の脆さが欠点となります。この制限は、耐久性と高い機械的強度が必須の分野での使用を制限しています。さらに、機械的特性に優れる競合材料が優先される可能性があり、市場の拡大に影響を与える可能性があります。

機会:

環境意識の高まりと規制の強化

持続可能性が優先課題となる中、環境に優しく再利用可能な特性を持つ多孔質セラミックスの需要が拡大しています。産業横断的な厳格な環境規制は、汚染防止、排出量削減、持続可能な製造プロセスにおける多孔質セラミックの採用を促進しています。水処理や浄化におけるその活用は、環境意識の高い取り組みと一致しています。産業がより環境に優しい実践を採用する中、多孔質セラミック市場は、環境配慮型ソリューションの提供における重要な役割を果たし、より持続可能で責任ある産業構造の形成に貢献することで成長を遂げています。

脅威:

複雑な製造プロセスと高品質な材料

多孔質セラミックスの製造には複雑なプロセスと高品質な材料が必要であり、これが生産コストの増加を招き、市場へのアクセスを妨げています。製造の複雑さは、多孔率と構造の精密な制御を要するため、スケーラビリティとコスト効率の向上に課題をもたらします。これにより、市場の競争力が低下し、特に代替材料との競争において不利な状況が生じます。したがって、高い生産コストはコストに敏感な産業での採用を制限し、全体的な市場成長に影響を与える可能性があります。

Covid-19 の影響

パンデミックは、医療およびバイオテクノロジー分野におけるろ過の重要性を浮き彫りにし、その結果、多孔質セラミックの需要を後押ししました。医療分野における診断およびろ過ソリューションの重視は、イノベーションと市場への適応を促進しました。しかし、経済の不確実性や産業活動の低迷は、一部の分野に影響を与えました。パンデミック後、多孔質セラミック市場は回復の兆しを見せており、医療分野での用途や、産業の操業再開や先進的なろ過・分離技術への投資に伴う需要の増加が見込まれています。

フィルターセグメントが予測期間中に最大の市場規模を占めると予想されています

フィルターセグメントは、水浄化、空気フィルター、化学処理など多様な産業で広く使用される多孔質セラミックフィルターにより、魅力的な成長が見込まれています。その精密に制御された孔径は、粒子や不純物の効率的な分離を可能にします。水処理分野では、多孔質セラミックフィルターは汚染物質除去の持続可能なソリューションを提供します。環境持続可能性への重視と、多様なセクターにおける厳格なフィルター要件の強化が、これらのセラミックの需要をさらに後押ししています。

ジルコニウムセラミックスセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

ジルコニウムセラミックスセグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。その高い熱安定性と化学抵抗性といった独自の特性が、多孔質セラミックスの全体的な性能を向上させます。これにより、航空宇宙や産業プロセスなど、過酷な環境下での耐久性と耐性が必要なアプリケーションにおいて、需要が拡大しています。ジルコン酸を配合した多孔質セラミックの用途が拡大し、ろ過、触媒、特殊用途向けの先進材料を求める業界が市場を牽引しています。

最大の市場シェアを有する地域:

アジア太平洋地域は、予測期間中に最大の市場シェアを占めると予測されています。これは、工業化の進展と各国政府が環境基準を維持するため厳格な規制を課すことが、多孔質セラミックスのフィルター材料としての需要増加に起因しています。中国政府が施行する厳格な法律は、同国の市場成長を促進すると予想され、この傾向は予測期間中に多孔質セラミックスの需要に貢献すると見込まれます。

CAGR が最も高い地域:

北米は、ろ過プロセスにおけるナノテクノロジーの導入などの技術進歩により、ファインセラミック材料の需要が拡大すると予想されるため、予測期間において最も高い CAGR を記録すると予測されています。さらに、米国政府が制定した大気浄化法(CAA)などの規制により、EPA は国家大気質基準(NAAQS)を策定し、産業全体の有毒物質排出を規制することになっています。工業施設からの揮発性有機化合物やガス排出物を除去するためにセラミックフィルターがますます利用されるようになり、市場の成長を推進しています。

市場の主要企業

多孔質セラミック市場の主要企業には、CoorsTek, Inc., Applied Materials, Inc. , Morgan Advanced Materials, Kyocera Corp., KeraNor AS, Innovacera, STC Superior Technical Ceramics, Toto Ltd., Porvair plc , Nishimura Advanced Ceramics Co., Ltd., NGK Spark Plug Co., Ltd., LAM Research Corporation, Lianyungang Henka Ceramics Technology Co., Ltd., Rauschert GmbH, Selee Corporation, Refractron Technologies Corp., Xiamen Innovacera Advanced Materials Co., Ltd. And Noritake Co., Limited 等があげられます。

主な開発:

2024年1月、アプライドマテリアルズは、Googleと提携して次世代ARコンピューティングプラットフォームの開発を推進し、両社は共同で、複数の世代にわたる製品、アプリケーション、サービスの開発を加速することを目指しています。

2023年6月、Lam Research Corp. は、次世代ロジック、3D NAND、および先進型パッケージングアプリケーションにおける主要な製造課題に対処するために最適化された、業界初のベベル堆積ソリューション「Coronus DX」を発表しました。

2022年5月、アプライド マテリアルズはシリコンバレーに数十億ドル規模の研究開発プラットフォームを設立し、半導体イノベーションの加速を目指します。新たな「Equipment and Process Innovation and Commercialization(EPIC)センター」は、開発と商業化を加速する高速度イノベーションプラットフォームの核心となる予定です。

対象製品タイプ:

• フィルター

• 膜

• タイル

• 絶縁体

• ビーズ

• スポンジ

• チューブ

• その他の製品タイプ

対象タイプ:

• ハニカムセラミックス

• セラミックフォーム

孔径サイズ:

• マイクロポーラス(2nm未満)

• メソポーラス(2nmから50nm)

• マクロポーラス(50nm以上)

原材料:

• ジルコニアセラミックス

• アルuminaセラミックス

• フェライトセラミックス

• アルミニウムナイトライド

• その他の原材料

対応アプリケーション:

• フィルター

• 高純度材料

• 骨移植材・インプラント

• センサー基板

• 触媒

• バッテリーセパレーター

• コスメティクス・パーソナルケア

• その他のアプリケーション

対象エンドユーザー:

• 医療

• 自動車

• 産業

• エネルギー & 電力

• 電子機器 & 半導体

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル多孔質セラミック市場(製品タイプ別)

5.1 概要

5.2 フィルター

5.3 膜

5.4 タイル

5.5 絶縁体

5.6 ビーズ

5.7 スポンジ

5.8 チューブ

5.9 その他の製品タイプ

6 グローバル多孔質セラミック市場、タイプ別

6.1 概要

6.2 ハニカムセラミック

6.3 セラミックフォーム

7 グローバル多孔質セラミック市場、孔径別

7.1 概要

7.2 微細孔質(2nm未満)

7.3 中孔質(2nmから50nm)

7.4 大孔質(50nm超)

8 グローバル多孔質セラミック市場、原料別

8.1 概要

8.2 ジルコニウムセラミック

8.3 アルミニウムセラミック

8.4 フェライトセラミック

8.5 アルミニウム窒化物

8.6 その他の原料

9 グローバル多孔質セラミック市場、用途別

9.1 概要

9.2 フィルター

9.3 高純度材料

9.4 骨移植材・インプラント

9.5 センサー基板

9.6 触媒

9.7 バッテリーセパレーター

9.8 コスメティクス・パーソナルケア

9.9 その他の用途

10 グローバル多孔質セラミック市場、最終用途別

10.1 概要

10.2 医療

10.3 自動車

10.4 産業

10.5 エネルギー・電力

10.6 電子機器・半導体

10.7 その他の最終ユーザー

11 グローバル多孔質セラミック市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他の地域

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 CoorsTek, Inc.

13.2 Applied Materials, Inc.

13.3 Morgan Advanced Materials

13.4 京セラ株式会社

13.5 KeraNor AS

13.6 Innovacera

13.7 STC Superior Technical Ceramics

13.8 トート株式会社

13.9 ポーベール社

13.10 西村アドバンストセラミックス株式会社

13.11 NGKスパークプラグ株式会社

13.12 LAMリサーチ社

13.13 連雲港ヘンカセラミックテクノロジー株式会社

13.14 ラウシェルト社

13.15 シーリー社

13.16 レフラクトロン・テクノロジーズ社

13.17 厦門イノバセラ・アドバンスト・マテリアルズ社

13.18 ノリタケカンパニーリミテド

表一覧

1 グローバル多孔質セラミック市場動向(地域別)(2021-2030年)($MN)

2 グローバル多孔質セラミック市場動向(製品タイプ別)(2021-2030年)($MN)

3 グローバル多孔質セラミック市場動向(フィルター別)(2021-2030年)($MN)

4 グローバル多孔質セラミック市場動向(膜別)(2021-2030年)($MN)

5 グローバル多孔質セラミック市場動向(タイル別)(2021-2030年)($MN)

6 グローバル多孔質セラミック市場動向(絶縁体別)(2021-2030年)($MN)

7 グローバル多孔質セラミック市場動向、ビーズ別(2021-2030年)($MN)

8 グローバル多孔質セラミック市場動向、スポンジ別(2021-2030年)($MN)

9 グローバル多孔質セラミック市場動向、チューブ別(2021-2030年)($MN)

10 グローバル多孔質セラミック市場動向、製品タイプ別(2021-2030年)($MN)

11 グローバル多孔質セラミック市場動向、タイプ別(2021-2030年)($MN)

12 グローバル多孔質セラミック市場動向、ハニカムセラミック別(2021-2030年)($MN)

13 グローバル多孔質セラミック市場動向、セラミックフォーム別(2021-2030年)($MN)

14 グローバル多孔質セラミック市場動向、孔径別(2021-2030年)($MN)

15 グローバル多孔質セラミック市場動向、マイクロポーラス(2nm未満)(2021-2030年)($MN)

16 グローバル多孔質セラミック市場動向(メソポーラス(2nm~50nm)別)(2021-2030年)($MN)

17 グローバル多孔質セラミック市場動向(マクロポーラス(50nm超)別)(2021-2030年)($MN)

18 グローバル多孔質セラミック市場動向、原料別(2021-2030年)($MN)

19 グローバル多孔質セラミック市場動向、ジルコニウムセラミック別(2021-2030年)($MN)

20 グローバル多孔質セラミック市場動向:アルミニウムセラミック別(2021-2030年)($MN)

21 グローバル多孔質セラミック市場動向:フェライトセラミック別(2021-2030年)($MN)

22 グローバル多孔質セラミック市場動向(アルミニウム窒化物別)(2021-2030年)($MN)

23 グローバル多孔質セラミック市場動向(その他の原材料別)(2021-2030年)($MN)

24 グローバル多孔質セラミック市場動向(用途別)(2021-2030年)($MN)

25 グローバル多孔質セラミック市場動向(ろ過用途別)(2021-2030年)($MN)

26 グローバル多孔質セラミック市場動向、高純度材料別(2021-2030年)($MN)

27 グローバル多孔質セラミック市場動向、骨移植材・インプラント別(2021-2030年)($MN)

28 グローバル多孔質セラミック市場動向(センサー基板別)(2021-2030年)($MN)

29 グローバル多孔質セラミック市場動向(触媒用途別)(2021-2030年)($MN)

30 グローバル多孔質セラミック市場動向:バッテリーセパレーター別(2021-2030年)($MN)

31 グローバル多孔質セラミック市場動向:化粧品・個人用ケア別(2021-2030年)($MN)

32 グローバル多孔質セラミック市場動向(用途別)(2021-2030年)($MN)

33 グローバル多孔質セラミック市場動向(最終用途別)(2021-2030年)($MN)

34 グローバル多孔質セラミック市場動向(医療用途別)(2021-2030年)($MN)

35 グローバル多孔質セラミック市場動向(自動車用途別)(2021-2030年)($MN)

36 グローバル多孔質セラミック市場動向(産業用途別)(2021-2030年)($MN)

37 グローバル多孔質セラミック市場動向、エネルギー・電力分野別(2021-2030年)($MN)

38 グローバル多孔質セラミック市場動向、電子・半導体分野別(2021-2030年)($MN)

39 グローバル多孔質セラミック市場動向、その他の最終ユーザー別(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖