❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

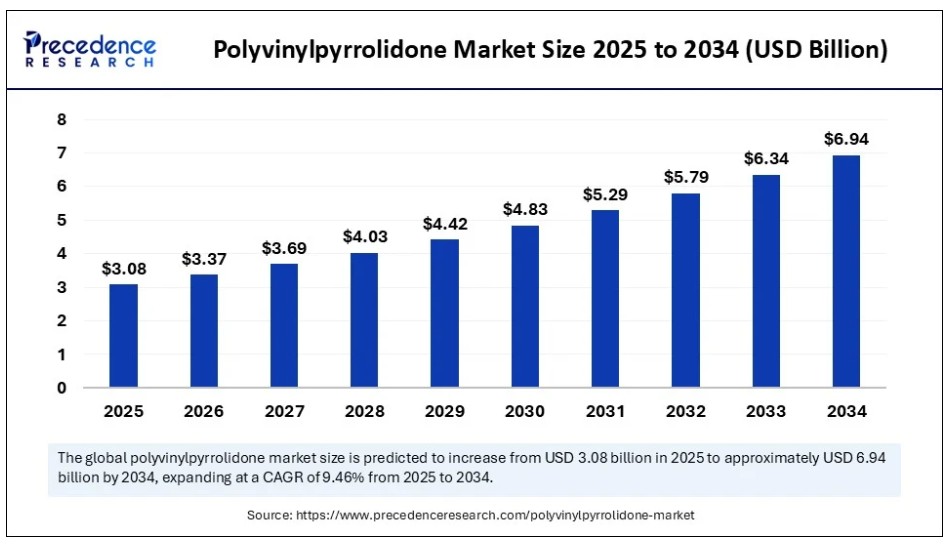

世界のポリビニルピロリドン市場規模は2024年に28億1000万米ドルに達し、2025年の30億8000万米ドルから2034年までに約69億4000万米ドルへ拡大すると予測されている。2025年から2034年までの年間平均成長率(CAGR)は9.46%となる見込みである。医薬品、化粧品、工業用途における需要増加により、市場は著しい成長を遂げている。この成長は、溶解性、皮膜形成能力、強力な結合特性といった多用途性に支えられている。さらに、薬剤製剤、パーソナルケア製品、食品加工分野での使用拡大が、今後数年間の市場拡大を牽引すると予想される。

ポリビニルピロリドン市場 主要ポイント

- 収益ベースで、世界のポリビニルピロリドン市場は2024年に28億1,000万米ドルと評価された。

- 2034年までに69億4,000万米ドルに達すると予測されている。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)9.46%で成長すると見込まれている。

- アジア太平洋地域は2024年に35%の最大シェアで世界市場をリードした。

- 北米は2025年から2034年にかけて著しいCAGRで成長すると予測される。

- グレード別では、K値グレードセグメントが2024年に市場を支配し、今後数年間でさらなる成長が見込まれる。

- 形態別では、粉末セグメントが2024年に60%の最大市場シェアを占めた。

- 形態別では、液体(溶液)セグメントが2025年から2034年にかけて著しいCAGRで成長すると予測される。

- 用途別では、医薬品セグメントが2024年に市場をリードした。

- 用途別では、化粧品・パーソナルケアセグメントが最速のCAGRで成長する見込みである。

AIはポリビニルピロリドン市場にどのような影響を与えるか?

人工知能(AI)は、生産から研究開発に至る様々なプロセスを改善することで、ポリビニルピロリドン市場に革命をもたらしています。AIを活用したツールは製造を最適化し、製品品質を向上させ、創薬を加速させます。AIは生産ラインからのリアルタイムデータを分析し、温度、圧力、流量などのパラメータを微調整することで、より効率的で一貫性のあるPVP製造を実現します。医薬品分野では、AIが潜在的な薬剤候補のスクリーニング、製剤の最適化、相互作用の予測に活用され、基準や規制への順守を確保しつつ、PVPを用いた新薬開発の加速が期待されています。

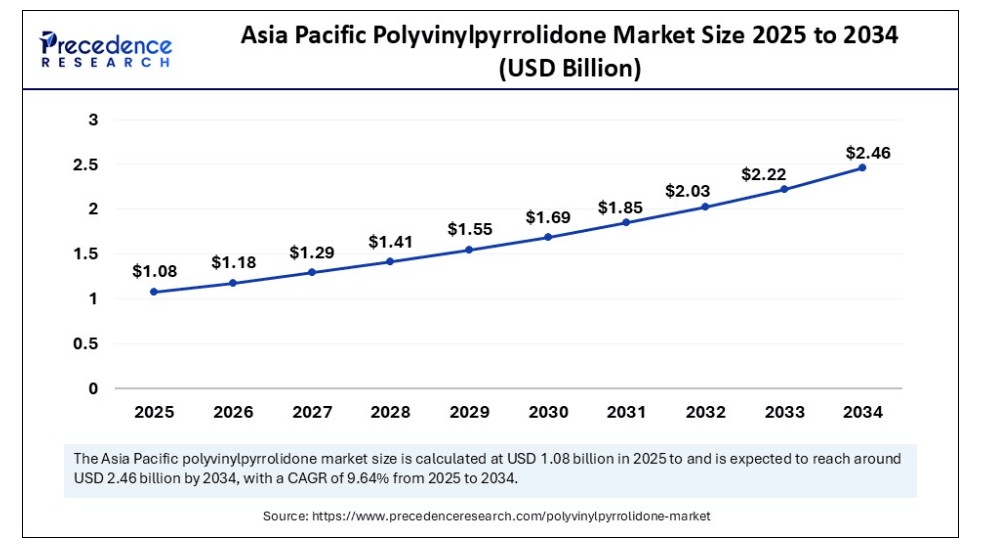

アジア太平洋地域のポリビニルピロリドン市場規模と成長(2025年~2034年)

アジア太平洋地域のポリビニルピロリドン市場規模は2024年に9億8,000万米ドルを記録し、2034年までに約24億6,000万米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)9.64%で成長する見込みです。

2024年にアジア太平洋地域がポリビニルピロリドン市場をリードした理由

アジア太平洋地域はポリビニルピロリドン市場を牽引した。この成長は主に、医薬品、化粧品、食品・飲料などの主要産業における強力な拡大、急速な工業化、大規模かつ増加する人口、そして可処分所得の増加によって推進されている。中国、インド、日本などの国々が、PVPベースの製品に対するこの需要に大きく貢献している。

これらの国々における人口増加と所得向上は、PVPを含む化粧品、医薬品、アルコール飲料などの製品需要を押し上げている。BASF SE、アシュランド・グローバル・ホールディングス、博愛新科薬業有限公司、日本触媒株式会社などの主要企業の存在と、中国・インドの製造拠点が、同地域の優位性をさらに強固なものとしている。

山東新浩化学有限公司は2024年初頭にポリビニルピロリドンの生産能力を20%増強し、GMP認証の取得を進めている。これは規制対象の医薬品市場をターゲットとした高グレードPVP製品への戦略的転換を示唆する。増産とGMP認証は、要求の厳しい用途向けの高品質PVP生産へのシフトを暗示している。

インドのポリビニルピロリドン市場動向

インドは世界市場において顕著かつ急速に成長する地位を占めており、特に医薬品製造・輸出の主要拠点として重要である。量ベースで世界第3位の規模を誇る同国の製薬セクターは、錠剤・カプセル・薬物送達システムなど多様な薬剤製剤における重要な賦形剤としてPVPに大きく依存しており、医薬品グレードPVPの需要を大幅に牽引している。所得の増加と天然・有機製品への嗜好に後押しされた拡大するパーソナルケア・化粧品産業も、市場成長に寄与している。

2024年に北米がポリビニルピロリドン市場で最も成長が速い地域となった要因は?

北米はポリビニルピロリドン市場で最も成長が速い地域である。この成長は、イノベーション、研究開発に支えられた強力な医薬品・パーソナルケア産業によって牽引されている。同地域における先進的な薬物送達システム、パーソナルケア製品、機能性食品への需要増加がこの拡大を促進している。アシュランド・グローバル・ホールディングス社、BASF SE、ISP社などの主要企業が市場成長に貢献している。また、この地域には確立された製薬セクターが存在し、特に錠剤やカプセルの薬剤製剤において、PVPを主要な添加剤として多用している。

米国ポリビニルピロリドン市場の動向

米国は世界市場において重要な役割を担っており、その原動力は主に堅調かつ成長を続ける製薬セクターである。錠剤製剤、薬物送達システム、およびバイオ医薬品研究におけるその他の革新的ソリューションにおけるPVPの高需要が、その重要性をさらに高めている。医薬品以外にも、米国におけるPVPの需要は、化粧品、パーソナルケア、接着剤、食品産業からも生じており、進化する消費者の嗜好と技術進歩によってさらに高まっている。アシュランド、BASF、メルクなどの主要企業は、新たな機会を捉えるため、研究開発や戦略的提携に積極的に投資している。

2024年、なぜ欧州はポリビニルピロリドン市場において注目すべき地域と見なされたのか?

欧州はポリビニルピロリドン市場として急速に成長しており、その主な要因は、強力な医薬品・化粧品産業、食品・飲料製品への需要増加、そして支援的な政府政策にある。欧州当局はバイオベースPVP代替品を含む持続可能で環境に優しい素材の開発を推進し、この分野への革新と投資を促進している。グリーンイニシアチブと持続可能な実践への注力が、バイオベースかつ環境に優しいPVPオプションの開発を牽引し、市場規模をさらに拡大させている。

2024年、ラテンアメリカはポリビニルピロリドン市場でどのように台頭するか?

ラテンアメリカは、医薬品・化粧品用途の拡大、医療費支出の増加、規制改革に牽引され、世界市場における新興プレイヤーとして台頭している。慢性疾患の有病率上昇と医療インフラの拡充が、PVPベースの医薬品および送達システムへの需要を後押ししている。ブラジルにおける迅速な医薬品承認プロセスやメキシコにおける強力な特許保護といった政府施策は、PVPソリューションを採用する製薬企業への投資誘致とイノベーション促進につながり、さらなる成長を加速させている。

中東・アフリカ地域は2024年のポリビニルピロリドン市場にどのような影響を与えるか?

中東・アフリカ地域は世界市場において顕著な成長を遂げている。これは医薬品・化粧品産業の拡大、医療投資の増加、医薬品・パーソナルケア・食品飲料産業における現地製造能力強化の取り組みによるものである。この成長は、都市化の進展、可処分所得の増加、医療インフラへの投資によってさらに加速されている。MEA地域、特に南アフリカ、エジプト、UAEなどの国々における食品・飲料産業の拡大も、飲料の清澄化や保存期間延長などの用途を中心にPVP消費に貢献している。地域全体での経済発展と産業多角化の取り組みが、PVPを利用する産業の成長に有利な環境を創出している。

市場概要

ポリビニルピロリドン(PVP)は、ポビドンまたはポリビドンとも呼ばれ、その接着性、皮膜形成性、安定化特性により様々な産業で広く使用される水溶性ポリマーです。医薬品、化粧品、接着剤、食品加工などの分野で重要な用途を有しています。本市場は、分子量、形態、用途、地域別に分類された、これらの産業で使用される様々なグレードおよび形態のPVPの生産、流通、消費を含む。医薬品、パーソナルケア製品、食品・飲料における用途の増加、継続的な技術進歩、可処分所得の上昇に牽引され、市場は急速な成長を遂げている。

ポリビニルピロリドン市場の主な動向は?

- 拡大する化粧品産業:世界的な化粧品市場の成長に伴い、PVPの需要が増加しています。その皮膜形成性、抗菌性、保湿性により、ヘアスプレー、シャンプー、スキンクリームなどの製品において貴重な成分となっています。

- 建設活動の増加:急速な工業化と製造業の成長に牽引され、世界的に、特に住宅・商業セクターにおける建設活動が継続しており、これもポリビニルピロリドンの需要増加に寄与している。

- 特殊用途への注力:企業は特定の用途に合わせた新たなPVP製剤の開発に向け、研究開発に投資している。

- バイオベースPVPへの移行:PVPの代替となるバイオベースで持続可能な素材の開発・利用が拡大する傾向にあります。こうしたバイオベースかつ持続可能な選択肢における革新が、市場の未来を形作っています。

市場動向

推進要因

製薬産業の拡大

ポリビニルピロリドン市場の主な推進要因は、拡大を続ける製薬産業です。PVPは、その結合性、溶解性向上、皮膜形成特性により、錠剤、カプセル、外用剤などの薬剤製剤に広く使用される多用途な添加剤である。慢性疾患の増加、高齢化、医療費の増加はすべて医薬品市場の成長に寄与しており、それによりPVPの需要が促進されている。口腔内崩壊錠や徐放性製剤などの先進的な薬物送達システムへの移行は、PVPの需要をさらに増加させている。

抑制要因

規制監視の強化と環境問題

ポリビニルピロリドン市場の主な抑制要因は、合成ポリマー、特に生分解性とマイクロプラスチック汚染に関する規制監視の強化と環境問題である。この圧力により、メーカーはより持続可能なバイオベース代替品と透明性のあるサプライチェーンの開発を迫られている。製剤戦略における持続可能性の推進は、バイオベースPVPの選択肢の模索や、より環境に優しい製造プロセスの採用をメーカーに促している。これらの懸念に直接対応する新製品は最近登場していないものの、持続可能なソリューションへの全体的な傾向は明らかである。

機会

薬物送達システムにおける役割の拡大

ポリビニルピロリドン市場の将来の主要な機会は、特にナノテクノロジーや標的療法における先進的な薬物送達システムでの役割拡大にある。これには、薬物の溶解性、安定性、生物学的利用能を向上させるためのPVPベースのナノ粒子や微粒子(マイクロ粒子)の使用が含まれる。PVPナノ粒子は薬剤を封入し、特定の組織や細胞への送達を強化することで、より効果的で標的を絞った治療を可能にします。環境に優しく持続可能な選択肢への注目は、バイオベースPVPやグリーンケミストリー手法の開発を促進しており、これは世界的な環境規制と合致しています。さらに、PVPがバイオインクや複雑な構造体の支持材料として活用される3Dプリンティングや組織工学分野での使用拡大も新たな機会を創出しています。

グレード別インサイト

K値グレードセグメントがポリビニルピロリドン市場をリードした要因は?

2024年にはK値グレードセグメントが市場を牽引し、K-30(分子量)サブセグメントが45%の最大シェアを占めました。これは、特に医薬品や化粧品分野における多様な用途への適応性と汎用性に起因する。中分子量は粘度と結合特性の理想的なバランスを提供し、医薬品製剤における結合剤・安定剤・可溶化剤として、またパーソナルケア製品における皮膜形成剤・ヘアフィクサティブとして適している。PVP K-30の粘度・溶解性・皮膜形成能力のバランスは、多様な製剤への高い汎用性を実現します。中分子量はスプレー用途から高粘度を要する用途まで適切な粘度を提供し、PVP K-30の需要拡大に寄与しています。

K値グレードセグメントのうちK-60(高分子量)サブセグメントが最も急速な成長が見込まれます。これは主に、特に医薬品や化粧品における先進的な薬物送達システムにおいて、優れた溶解性と性能を発揮するためです。難溶性薬物の可溶化能力は、製剤の生物学的利用能と有効性を向上させます。この成長は、PVPの皮膜形成、安定化、結合特性を活用した、強化された医薬品や化粧品への需要増加によって促進されており、ヘアケアやスキンケア製品で人気の成分となっています。

形態別インサイト

2024年に粉末セグメントがポリビニルピロリドン市場を支配した理由

粉末セグメントが2024年に市場を支配した主な要因は、その汎用性と産業横断的な広範な使用にあります。その人気は、優れた溶解性、皮膜形成特性、そして特に医薬品や化粧品における結合剤・安定剤としての役割に起因します。粉末PVPは液体形態よりも取り扱い・保管・輸送が容易であり、製造業者からの選好度を高めています。水や有機溶媒への高い溶解性は、バイオベースPVP生産への継続的な注力を支えています。

液体(溶液)セグメントは、その汎用性と医薬品・パーソナルケア・化粧品分野での広範な使用により、最も急速な成長が見込まれています。その溶解性、結合能力、安定した乳化形成能力がこれらの分野に理想的です。液体PVPはパーソナルケア製品において保湿剤および皮膜形成剤として機能し、スキンケアやヘアケア製品における水分保持を助けます。また、スプレー、ジェル、スタイリング製品にも使用されます。

アプリケーションインサイト

2024年に医薬品セグメントがポリビニルピロリドン市場をリードした理由

2024年には医薬品セグメントが市場を牽引し、錠剤・カプセル用結合剤サブセグメントが38%の最大シェアを占めました。優れた溶解性、皮膜形成特性、生体適合性により、薬剤の製剤化と送達に不可欠です。錠剤、カプセル、外用剤など様々な薬剤形態において結合剤、安定剤、可溶化剤として機能する特性が、その広範な使用をさらに促進しています。慢性疾患の増加と革新的な薬物送達システムへの需要が製薬分野の成長を支え続けており、結果としてPVPの需要も拡大している。

化粧品・パーソナルケア分野は市場で最も急速に成長している部分であり、特にヘアケアサブセグメントが顕著である。これは主に、ヘアスタイリングやケア製品で高く評価される優れた皮膜形成性、結合性、保湿特性によるものである。消費者が高性能で天然由来の成分をますます求める中、シャンプー、コンディショナー、ヘアスプレー、スタイリングジェルへのPVP採用が進んでいる。PVPは個々の毛髪を結合させ、ホールド力とボリュームを提供し、配合物を増粘してテクスチャーを改善する。さらに、PVPを用いた革新的なヘアケア配合の開発と、オーガニック・サステナブルヘア製品の人気上昇が成長を後押しし続けている。

ポリビニルピロリドン市場主要企業

- BASF SE

- Ashland Global Holdings Inc.

- ISP Corporation (now part of Ashland)

- Merck KGaA

- Lotte Fine Chemical

- Anhui Wanwei Group Co., Ltd.

- Nanjing Saibo Biotechnology Co., Ltd.

- SNF Floerger

- Zhejiang Tianyi Chemical Co., Ltd.

- Nippon Shokubai Co., Ltd.

- Lomon Billions Group Co., Ltd.

- Wacker Chemie AG

- Zhejiang Hisun Pharmaceutical Co., Ltd.

- Changzhou Sun Chemical Co., Ltd.

- Dymatic Chemicals Pvt. Ltd.

- Kumho P&B Chemicals, Inc.

- Sinopec Group

- Chongqing Hongyan Chemical Group

- Jiangsu Huachang New Material Co., Ltd.

- National Starch & Chemical Company

リーダー発表

- 2025年4月、アシュランドはブラジルにある医薬品製造工場の拡張を発表し、1000万米ドルを投じて錠剤コーティングと研究開発の能力を強化しました。この投資はアイルランドと中国での拡張に続くもので、カスタマイズされたソリューションと革新的な技術を重視しています。これらの行動は、グローバルなイノベーションと顧客サポートへのコミットメントを反映しています。アシュランドのギジェルモ・ノボ会長兼CEOは次のように述べた。「当社の集中的な取り組みは、顧客に優れた差別化をもたらし株主価値を高める手段として、グローバル化・革新・投資を推進するアシュランドの戦略を継続的に実証しています」

最近の動向

- 2023年7月、 Bo International傘下のVedaOilsは、ホリスティックウェルネスおよび美容分野における信頼性の高い原料への需要増に対応するため、化粧品原料の包括的なラインアップを発表した。このラインアップはプレミアムな精油と天然製品を提供し、パーソナルケアブランドが独自の高品質な処方を創出することを可能にする。

- 2025年4月、株式会社イッポン商販は北九州市と、リチウムイオン電池電解質「IONEL™」の新工場建設に関する協定を締結した。この取り組みは電気自動車部品の需要増加に対応し、日本の電池サプライチェーン強化を目的とする。立地は物流面での優位性と自動車産業支援環境を提供する。

本レポートの対象セグメント

グレード別

- K値グレード(分子量)

- K-15(低分子量)

- K-30(中分子量)

- K-60(高分子量)

- その他(例:K-25、K-90)

- 特殊グレード

- 医薬品グレード

- 化粧品グレード

- 食品グレード

- 工業用グレード

形態別

- 粉末

- 顆粒

- 液体(溶液)

- その他(例:フィルム、錠剤)

用途別

- 医薬品

- 錠剤・カプセル用結合剤

- フィルムコーティング

- 崩壊剤

- 可溶化剤・安定剤

- 化粧品・パーソナルケア

- ヘアケア製品

- スキンケア製品

- オーラルケア製品

- その他(例:デオドラント)

- 接着剤

- 木材用接着剤

- 紙用接着剤

- その他の工業用接着剤

- 食品・飲料

- 食品添加物

- 飲料用清澄剤

- 食品包装

- その他

- 印刷インキ

- 塗料・コーティング

- 洗剤

- 繊維加工

地域別

北米

欧州

アジア太平洋

中南米

中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制約

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19がポリビニルピロリドン市場に与える影響

5.1. COVID-19の状況:ポリビニルピロリドン産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場ダイナミクス分析とトレンド

6.1. 市場ダイナミクス

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポートの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の激しさ

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバルポリビニルピロリドン市場(グレード別)

8.1. ポリビニルピロリドン市場収益と数量(グレード別)

8.1.1 K値グレード(分子量)

8.1.1.1 市場収益と数量予測

8.1.2 特殊グレード

8.1.2.1 市場収益と数量予測

第9章 形態別グローバルポリビニルピロリドン市場

9.1. 形態別ポリビニルピロリドン市場収益と販売量

9.1.1. 粉末

9.1.1.1. 市場収益と販売量予測

9.1.2. 顆粒

9.1.2.1. 市場収益と販売量予測

9.1.3. 液体(溶液)

9.1.3.1. 市場収益と販売量予測

9.1.4. その他(例:フィルム、錠剤)

9.1.4.1. 市場収益と販売量予測

第10章. 用途別グローバルポリビニルピロリドン市場

10.1. 用途別ポリビニルピロリドン市場収益と販売量

10.1.1. 医薬品

10.1.1.1. 市場収益と販売量予測

10.1.2. 化粧品・パーソナルケア

10.1.2.1. 市場収益と販売量予測

10.1.3. 接着剤

10.1.3.1. 市場収益と販売量予測

10.1.4. 食品・飲料

10.1.4.1. 市場収益と販売量予測

10.1.5. その他

10.1.5.1. 市場収益と販売量予測

第11章. 世界のポリビニルピロリドン市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. グレード別市場収益と販売量予測

11.1.2. 形態別市場収益と販売量予測

11.1.3. 用途別市場収益・数量予測

11.1.4. 米国

11.1.4.1. グレード別市場収益・数量予測

11.1.4.2. 形態別市場収益・数量予測

11.1.4.3. 用途別市場収益・数量予測

11.1.5. 北米その他地域

11.1.5.1. グレード別市場収益・数量予測

11.1.5.2. 形態別市場収益・数量予測

11.1.5.3. 用途別市場収益・数量予測

11.2. 欧州

11.2.1. グレード別市場収益・数量予測

11.2.2. 形態別市場収益・数量予測

11.2.3. 用途別市場収益・数量予測

11.2.4. 英国

11.2.4.1. グレード別市場収益・数量予測

11.2.4.2. 形態別市場収益・数量予測

11.2.4.3. 用途別市場収益・数量予測

11.2.5. ドイツ

11.2.5.1. グレード別市場収益・数量予測

11.2.5.2. 形態別市場収益・数量予測

11.2.5.3. 用途別市場収益・数量予測

11.2.6. フランス

11.2.6.1. グレード別市場収益・数量予測

11.2.6.2. 形態別市場収益・数量予測

11.2.6.3. 用途別市場収益・数量予測

11.2.7. その他の欧州諸国

11.2.7.1. グレード別市場収益・数量予測

11.2.7.2. 形態別市場収益・数量予測

11.2.7.3. 用途別市場収益・数量予測

11.3. アジア太平洋地域

11.3.1. グレード別市場収益・販売量予測

11.3.2. 形態別市場収益・販売量予測

11.3.3. 用途別市場収益・販売量予測

11.3.4. インド

11.3.4.1. グレード別市場収益・販売量予測

11.3.4.2. 形態別市場収益・販売量予測11.3.4.3. 用途別市場収益・数量予測

11.3.5. 中国

11.3.5.1. グレード別市場収益・数量予測

11.3.5.2. 形態別市場収益・数量予測

11.3.5.3. 用途別市場収益・数量予測

11.3.6. 日本

11.3.6.1. グレード別市場収益・販売量予測

11.3.6.2. 形態別市場収益・販売量予測

11.3.6.3. 用途別市場収益・販売量予測

11.3.7. アジア太平洋地域その他

11.3.7.1. グレード別市場収益・販売量予測

11.3.7.2. 形態別市場収益・数量予測

11.3.7.3. 用途別市場収益・数量予測

11.4. 中東・アフリカ(MEA)

11.4.1. グレード別市場収益・数量予測

11.4.2. 形態別市場収益・数量予測

11.4.3. 用途別市場収益・数量予測

11.4.4. 湾岸協力理事会(GCC)

11.4.4.1. グレード別市場収益・販売量予測

11.4.4.2. 形態別市場収益・販売量予測

11.4.4.3. 用途別市場収益・販売量予測

11.4.5. 北アフリカ

11.4.5.1. グレード別市場収益・販売量予測

11.4.5.2. 形態別市場収益・販売量予測

11.4.5.3. 用途別市場収益・販売量予測

11.4.6. 南アフリカ

11.4.6.1. グレード別市場収益・販売量予測

11.4.6.2. 形態別市場収益・販売量予測

11.4.6.3. 用途別市場収益・販売量予測

11.4.7. その他のMEA地域

11.4.7.1. グレード別市場収益・販売量予測

11.4.7.2. 形態別市場収益・販売量予測

11.4.7.3. 用途別市場収益・販売量予測

11.5. ラテンアメリカ

11.5.1. グレード別市場収益・販売量予測

11.5.2. 形態別市場収益・数量予測

11.5.3. 用途別市場収益・数量予測

11.5.4. ブラジル

11.5.4.1. グレード別市場収益・数量予測

11.5.4.2. 形態別市場収益・数量予測

11.5.4.3. 用途別市場収益・数量予測

11.5.5. ラテンアメリカその他地域

11.5.5.1. グレード別市場収益・数量予測

11.5.5.2. 形態別市場収益・数量予測

11.5.5.3. 用途別市場収益・数量予測

第12章 企業プロファイル

12.1. ISPコーポレーション

12.1.1. 会社概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. メルクKGaA

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. 浙江天一化工有限公司

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. 羅門百億集団有限公司

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. 常州サンケミカル株式会社

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. 中国石油化工集団(Sinopec Group)

12.6.1. 会社概要

12.6.2. 製品ラインアップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. 重慶宏岩化学集団(Chongqing Hongyan Chemical Group)

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. 江蘇華昌新材料有限公司

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. ナショナルスターチ・アンド・ケミカル社

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. SNFフローレガー

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖