❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

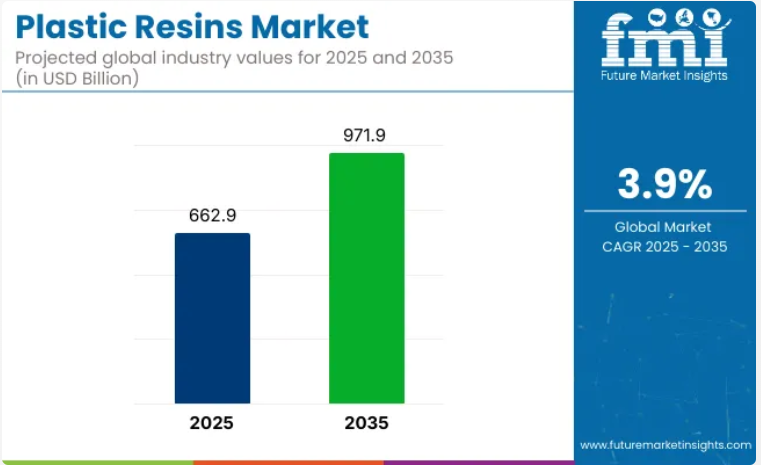

プラスチック樹脂市場は、2025年の6,629億米ドルから2035年までに9,719億米ドルへ成長し、予測期間中に3.9%の年平均成長率(CAGR)を記録すると見込まれております。

2024年の売上高は6,371億米ドルに達し、包装、自動車、建設、電子機器など様々な最終用途産業における需要増加に支えられた着実な成長を反映しております。

この成長は、プラスチック樹脂の汎用性に起因しております。プラスチック樹脂は、耐久性、軽量性、腐食や化学物質に対する耐性を備えているため、幅広い製品の製造に使用されております。市場の拡大は、プラスチック樹脂製造プロセスの革新と、持続可能で環境に優しいプラスチックへの需要の高まりによってさらに支えられております。

2024年10月、プラスチック産業協会(PLASTICS)は、同協会初の全国プラスチック会議において、年次グローバルトレンドレポートを発表いたしました。「米国プラスチック産業が世界のプラスチック貿易において主導的立場にあることは、プラスチックが複数の産業において果たす本質的な役割と重要性を裏付けています」と、PLASTICSのマット・シーホルム会長兼CEOは述べています。「当協会の会員企業は、持続可能性と効率性を高める新技術への継続的な革新と投資を行いながら、世界中の人々の生活を向上させる重要な材料を供給し続けております」

プラスチック樹脂市場は、持続可能性によってますます形作られており、生産者はリサイクル可能で環境に優しい素材を用いた樹脂の開発を重視しています。革新には、生分解性樹脂の開発、バリア性向上などのスマート機能の統合、性能向上のための高分子化学の進歩などが含まれます。

これらの進歩は、世界的な持続可能性目標や規制要件に沿ったものであり、環境意識の高い消費者にとってプラスチック樹脂は魅力的な選択肢となっています。さらに、高度なリサイクル技術の開発により効率性が向上し、環境への影響が軽減されたことで、市場の成長がさらに促進されています。

包装、自動車、建設、電子機器分野における効率的で持続可能な材料への需要増加に後押しされ、プラスチック樹脂市場では力強い成長が見込まれています。革新的で環境に優しい技術に投資する企業は、競争上の優位性を獲得すると予想されます。

市場の拡大は、循環型経済モデルやリサイクルイニシアチブへの注目の高まりによってさらに後押しされています。材料と製造プロセスの継続的な進歩により、プラスチック樹脂市場は予測期間中にステークホルダーにとって収益性の高い機会を提供すると見込まれます。

主要投資セグメント別プラスチック樹脂市場分析

本市場は樹脂タイプ、最終用途産業、地域に基づいて分類されます。樹脂タイプ別では、ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、ポリエチレンテレフタレート(PET)、アクリロニトリル・ブタジエン・スチレン(ABS)、その他特殊樹脂が含まれます。

最終用途産業別では、食品・飲料、医療・医薬品、建築・建設、自動車・輸送、電気・電子、消費財、農業、工業製造に分類されます。地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東欧、西欧、オセアニア、中東・アフリカを対象に分析が行われています。

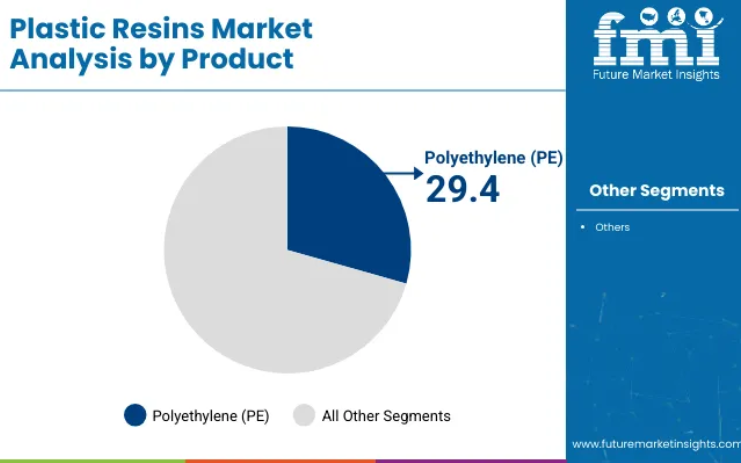

包装および消費財用途における汎用性からポリエチレンが選ばれる

ポリエチレン(PE)は、柔軟包装・硬質包装、家庭用容器、工業用フィルム、農業用シートなど幅広い用途で利用されていることから、2025年までに世界のプラスチック樹脂市場の29.4%を占めると予測されています。高密度ポリエチレン(HDPE)と低密度ポリエチレン(LDPE)の両方が、引張強度、透明性、シール特性に基づいて活用されてきました。

ブロー成形、射出成形、フィルム押出成形といった加工技術により、ポリエチレンはコスト重視かつ高生産性の製造環境への導入を支えてまいりました。耐湿性、化学的不活性、FDA適合性といった特性から、食品グレード包装や医薬品接触包装においてPEは好まれる素材となっております。

包装メーカー、FMCG企業、農業用フィルム生産者は、コストパフォーマンスのバランス、リサイクルの容易さ、世界的な入手可能性から、引き続きポリエチレンに依存しております。メタロセン触媒技術とバイオベースPE生産の発展は、低炭素かつリサイクル可能な形態における本材料の重要性をさらに拡大しております。

単一素材リサイクル性と循環型経済導入を促進する世界的な規制は、一次包装・二次包装形態双方におけるポリエチレンの優位性を強化しております。クローズドループシステムとPCR強化PEグレードへの投資は、持続可能な材料調達へのブランドコミットメントと整合しております。

食品・飲料セクターの包装需要が樹脂消費を牽引

食品・飲料業界は、軽量化・バリア性強化・開封防止機能を備えた包装ソリューションへの需要増加を背景に、2025年までに世界のプラスチック樹脂市場の33.7%を占めると予測されています。PE、PET、PP、PS樹脂を用いた硬質・軟質容器、キャップ、フィルム、トレイ、多層ラミネートが広く製造されています。

特に生鮮食品、乳製品、飲料、冷凍食品などの用途では、共押出成形や多層樹脂技術により、湿気・酸素・光に対するバリア保護性が強化されております。PETとPPは高温充填包装やレトルト包装に、LDPEは柔軟包装材やシール材として採用されております。

多国籍食品加工業者、乳業協同組合、飲料ボトラーは、コスト、保存期間、リサイクル可能性のバランスを取るため、樹脂最適化ラインへの投資を継続しています。樹脂選定は、ライフサイクル分析(LCA)、EPR規制、食品接触材料の表示透明性によってますます影響を受けています。

使い捨てプラスチックを制限し、再利用可能またはリサイクル可能な包装形態を促進する法規制が、食品カテゴリー全体で急速な再設計を推進しています。単一素材樹脂ブレンドや樹脂間リサイクルのインフラへの投資が、特に欧州と北米で勢いを増しています。

課題と機会

課題

環境規制と石油化学依存

厳格な環境規制(使い捨てプラスチック制限など)、埋立税の増税、炭素排出量制限など、プラスチック樹脂産業が直面する課題は増大の一途をたどっています。ポリエチレン(PE)、ポリプロピレン(PP)、ポリスチレン(PS)などの従来の樹脂の多くは石油由来であり、市場は原油価格の変動や化石燃料への依存と直接結びついています。

機会

バイオベース樹脂、循環型経済モデル、高性能エンジニアリングプラスチックの台頭

規制圧力はプラスチック樹脂市場にとって困難な障壁となっていますが、特に包装、自動車、消費財、電子機器分野において、バイオベース樹脂や再生樹脂には依然として強い成長可能性があります。

新たなクローズドループリサイクル技術、生分解性樹脂(PLA、PHAなど)、さらには使用済み再生樹脂(PCR)さえもが、持続可能なプラスチックの姿を実際に変えつつあります。同時に、電気自動車、5Gインフラ、医療機器用プリントなど、軽量化・耐熱性・耐久性を提供する高性能エンジニアリング樹脂(PEEK、PA66、PC、ABSなど)の需要を牽引する産業も存在します。

国別展望

アメリカ合衆国

予測によれば、包装、自動車、医療分野からの持続的な需要に支えられ、米国プラスチック樹脂市場の成長は継続する見込みです。ポリエチレン(PE)、ポリプロピレン(PP)、PETは最も一般的で、消費財や産業用途で広く使用されています。

規制圧力と企業の持続可能性目標により、再生樹脂やバイオベースの代替品への移行が加速しています。米国では、自動車や航空宇宙分野における軽量化のための高性能エンジニアリングプラスチックへの投資も増加しています。

英国

食品・飲料包装、医療機器・包装、建設用途などからの需要増加が、英国プラスチック樹脂市場の成長を緩やかに牽引しております。しかしながら、環境関連規制の強化やプラスチック税の導入により、再生可能かつ生分解性の樹脂タイプへの移行が進んでおります。

実際、メーカー各社は循環型経済プロジェクトへの投資を拡大しております。クローズドループリサイクルからバイオ樹脂の開発まで、多岐にわたる取り組みが進行中です。小売業や消費財(FMCG)ブランドによる持続可能性への取り組みに応え、使用済み再生樹脂(PCR)の需要も増加しています。

欧州連合(EU)

プラスチック樹脂市場のこうした動向は、主にEUグリーンディール、循環型経済行動計画、および域内における使い捨てプラスチック禁止によって牽引されており、欧州のプラスチック樹脂市場を変革しています。産業用および自動車用分野は依然として堅調な需要領域であり、バイオベース樹脂や堆肥化可能樹脂の革新も加速しています。

ドイツ、フランス、イタリアは、先進的なポリマー応用技術とプラスチックリサイクル技術の最先端を走っています。規制要件やESG要件への対応から、市場は高性能かつリサイクル可能な樹脂への移行を加速させています。

日本

日本のプラスチック樹脂市場は、電子機器、自動車、医療包装分野を背景に着実に成長しています。ノバス社の特殊材料は、小型化と革新の潮流から生まれたニッチ市場で高い需要があり、電気自動車や精密部品向けの高性能樹脂(ABS、PC、PBTなど)が代表例です。

政府と産業界の共同研究開発により、バイオベース樹脂や海洋分解性樹脂分野で持続可能な材料と先進的なリサイクル技術の開発が推進されています。

韓国

韓国のプラスチック樹脂市場は、家電製品、半導体、包装産業の成長に支えられ拡大しています。5Gインフラや電気自動車向け特殊樹脂の需要増加が、高付加価値セグメントの成長を促進する見込みです。

持続可能性への取り組みにより、現地企業は化学的リサイクル、生分解性プラスチック、低炭素樹脂製造への投資を加速させています。軽量複合樹脂分野でも革新的な技術開発が進んでいます。

競争環境

プラスチック樹脂市場は、包装、自動車、建設、消費財、電子機器、医療産業における需要により着実に成長しています。プラスチック製品の原料は何でしょうか?プラスチック樹脂は、射出成形、押出成形、ブロー成形、熱成形などのプロセスを通じて、ほとんどのプラスチック製品を製造するために使用される原料です。生分解性プラスチックへの需要増加、ポリマーの持続可能性、軽量化開発プロジェクトが市場成長を牽引しています。

主要企業

- ExxonMobil Chemical

- Dow Inc.

- BASF SE

- Arkema

- Chevron Phillips Chemical

- INEOS Group

- Mitsubishi Chemical Group Corporation

- Eastman Chemical Company

- Dow Inc.

- Celanese Corporation

プラスチック樹脂市場調査レポートにおける主要セグメント

製品別:

- 結晶性樹脂

- エポキシ樹脂

- ポリエチレン

- ポリプロピレン

- 非結晶性樹脂

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- アクリロニトリル・ブタジエン・スチレン(ABS)

- ポリメチルメタクリレート(PMMA)

- エンジニアリングプラスチック

- ナイロン

- ポリブチレンテレフタレート(PBT)

- ポリカーボネート(PC)

- ポリアミド

- スーパーエンジニアリングプラスチック

- ポリフェニレンサルファイド(PPS)

- ポリエーテルエーテルケトン(PEEK)

- 液晶ポリマー(LCP)

用途別:

- 包装

- 食品

- 飲料

- 医療

- 小売

- その他

- 自動車

- 建設

- 電気・電子

- OA機器および家電製品

- 電子材料

- その他

- 物流

- 消費財

- 繊維・衣料

- 衣料

- 工業用

- その他

- 家具・寝具

- 農業

- 医療機器

- その他

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 日本を除くアジア太平洋地域(APEJ)

- 日本

- 中東・アフリカ(MEA)

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンにおける付加価値

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)及び数量(トン)分析、2020年から2024年

- 現在及び将来の市場規模(百万米ドル)及び数量(トン)予測、2025年から2035年

- 前年比成長率分析

- 絶対的機会分析(ドルベース)

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(樹脂タイプ別)

- はじめに/主な調査結果

- 樹脂タイプ別 過去市場規模(百万米ドル)及び数量(トン)分析 2020年~2024年

- 樹脂タイプ別 現在及び将来の市場規模(百万米ドル)及び数量(トン)分析と予測 2025年~2035年

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- ポリエチレンテレフタレート(PET)

- アクリロニトリル・ブタジエン・スチレン(ABS)

- その他

- 樹脂タイプ別 年間成長率トレンド分析(2020年~2024年)

- 樹脂タイプ別 絶対的機会額分析(2025年~2035年)

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- はじめに/主な調査結果

- 過去の市場規模(百万米ドル)および数量(トン)の分析 用途別、2020年から2024年

- 現在および将来の市場規模(百万米ドル)および数量(トン)の分析と予測、用途別、2025年から2035年

- 包装

- 自動車

- 建設

- 電気・電子

- 消費財

- 医療

- 農業

- 産業

- 用途別 前年比成長率分析(2020年~2024年)

- 用途別 絶対的機会分析(2025年~2035年)

- 最終用途産業別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)及び数量(トン)の分析(最終用途産業別、2020年から2024年)

- 現在及び将来の市場規模(百万米ドル)及び数量(トン)の分析と予測(最終用途産業別、2025年から2035年)

- 食品・飲料

- 医療・医薬品

- 建築・建設

- 自動車・輸送

- 電気・電子機器

- 消費財

- 農業

- 工業製造

- 最終用途産業別 前年比成長率分析(2020年~2024年)

- 最終用途産業別 絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別歴史的市場規模(百万米ドル)および数量(トン)分析(2020年~2024年)

- 地域別現在の市場規模(百万米ドル)及び数量(トン)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年及び予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(トン)の動向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)及び数量(トン)の予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(トン)のトレンド分析 2020年から2024年

- 市場規模(百万米ドル)および数量(トン)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ諸国

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- 主なポイント

- 欧州市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(トン)の動向分析(2020年~2024年)

- 市場規模(百万米ドル)及び数量(トン)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他の欧州

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(トン)の動向分析、2020年から2024年

- 市場規模(百万米ドル)および数量(トン)予測市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- 主なポイント

- 南アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(トン)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(トン)の予測(市場分類別、2025年から2035年)

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- 主なポイント

- オセアニア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量(トン)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(トン)の予測(市場分類別、2025年から2035年)

- 国別

- オーストラリア

- ニュージーランド

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- 主なポイント

- 中東・アフリカ(MEA)市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(トン)のトレンド分析 2020年から2024年

- 市場規模(百万米ドル)及び数量(トン)予測 市場分類別、2025年から2035年

- 国別

- GCC

- その他中東・アフリカ地域

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 樹脂タイプ別

- 用途別

- 最終用途産業別

- 競合分析

- 競合詳細分析

- エクソンモービル・ケミカル

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ダウ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- BASF SE

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アルケマ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- シェブロン・フィリップス・ケミカル

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- イネオス・グループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 三菱ケミカルグループ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- イーストマン・ケミカル・カンパニー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ダウ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- セラニーズ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エクソンモービル・ケミカル

- 競合詳細分析

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表2:地域別グローバル市場規模(トン)予測、2020-2035年

- 表3:樹脂タイプ別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表4:樹脂タイプ別グローバル市場規模(トン)予測、2020-2035年

- 表5:用途別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表6:用途別グローバル市場規模(トン)予測、2020-2035年

- 表7:最終用途産業別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表8:最終用途産業別グローバル市場規模(トン)予測、2020-2035年

- 表9:国別北米市場規模(百万米ドル)予測、2020-2035年

- 表10:国別北米市場規模(トン)予測、2020-2035年

- 表11:北米市場規模(百万米ドル) 樹脂タイプ別予測、2020-2035年

- 表12:北米市場規模(トン)樹脂タイプ別予測、2020-2035年

- 表13:北米市場規模(百万米ドル)用途別予測、2020-2035年

- 表14:北米市場数量(トン)用途別予測、2020-2035年

- 表15:北米市場規模(百万米ドル)最終用途産業別予測、2020-2035年

- 表16:北米市場規模(トン)最終用途産業別予測、2020-2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)国別予測、2020-2035年

- 表18:ラテンアメリカ市場規模(トン)国別予測、2020-2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)樹脂タイプ別予測、2020-2035年

- 表20:ラテンアメリカ市場規模(トン)樹脂タイプ別予測、2020-2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)用途別予測、2020-2035年

- 表22:ラテンアメリカ市場規模(トン)用途別予測、2020-2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)最終用途産業別予測、2020-2035年

- 表24:ラテンアメリカ市場規模(トン)最終用途産業別予測、2020-2035年

- 表25:欧州市場規模(百万米ドル)国別予測、2020-2035年

- 表26:欧州市場規模(トン)国別予測、2020-2035年

- 表27:欧州市場規模(百万米ドル)樹脂タイプ別予測、2020-2035年

- 表28:欧州市場規模(トン)樹脂タイプ別予測、2020-2035年

- 表29:欧州市場規模(百万米ドル)用途別予測、2020-2035年

- 表30:欧州市場規模(トン)用途別予測、2020-2035年

- 表31:欧州市場規模(百万米ドル)最終用途産業別予測、2020-2035年

- 表32:欧州市場規模(トン)最終用途産業別予測、2020-2035年

- 表33:東アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表34:東アジア市場規模(トン)国別予測、2020-2035年

- 表35:東アジア市場規模(百万米ドル)樹脂タイプ別予測、2020-2035年

- 表36:東アジア市場規模(トン)樹脂タイプ別予測、2020-2035年

- 表37:東アジア市場規模(百万米ドル)用途別予測、2020-2035年

- 表38:東アジア市場規模(トン)用途別予測、2020-2035年

- 表39:東アジア市場規模(百万米ドル)最終用途産業別予測、2020-2035年

- 表40:東アジア市場規模(トン)最終用途産業別予測、2020-2035年

- 表41:南アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表42:南アジア市場規模(トン)国別予測、2020-2035年

- 表43:南アジア市場規模(百万米ドル)樹脂タイプ別予測、2020-2035年

- 表44:樹脂タイプ別南アジア市場規模(トン)予測、2020-2035年

- 表45:用途別南アジア市場規模(百万米ドル)予測、2020-2035年

- 表46:用途別南アジア市場規模(トン)予測、2020-2035年

- 表47:南アジア市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表48:南アジア市場規模(トン)の最終用途産業別予測(2020-2035年)

- 表49:オセアニア市場規模(百万米ドル)国別予測、2020-2035年

- 表50:オセアニア市場規模(トン)国別予測、2020-2035年

- 表51:オセアニア市場規模(百万米ドル)樹脂タイプ別予測、2020-2035年

- 表52:オセアニア市場規模(トン)樹脂タイプ別予測、2020-2035年

- 表53:オセアニア市場規模(百万米ドル)用途別予測、2020-2035年

- 表54:オセアニア市場規模(トン)用途別予測、2020-2035年

- 表55:オセアニア市場規模(百万米ドル)最終用途産業別予測、2020-2035年

- 表56:オセアニア市場規模(トン)最終用途産業別予測、2020-2035年

- 表57:中東・アフリカ市場規模(百万米ドル)国別予測、2020-2035年

- 表58:中東・アフリカ地域(MEA)市場規模(トン)予測(国別、2020-2035年)

- 表59:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(樹脂タイプ別、2020-2035年)

- 表60:樹脂タイプ別MEA市場規模(トン)予測、2020-2035年

- 表61:用途別MEA市場規模(百万米ドル)予測、2020-2035年

- 表62:用途別MEA市場規模(トン)予測、2020-2035年

- 表63:MEA市場規模(百万米ドル)の最終用途産業別予測、2020-2035年

- 表64:MEA市場規模(トン)の最終用途産業別予測、2020-2035年

図表一覧

- 図1:世界市場数量(トン)予測 2020-2035

- 図2:世界市場価格分析

- 図3:世界市場価値(百万米ドル)予測 2020-2035

- 図4:樹脂タイプ別世界市場価値シェアおよびBPS分析 2025年および2035年

- 図5:樹脂タイプ別世界市場前年比成長率比較(2025-2035年)

- 図6:樹脂タイプ別世界市場魅力度分析

- 図7:用途別世界市場価値シェア及びBPS分析(2025年及び2035年)

- 図8:用途別世界市場前年比成長率比較(2025-2035年)

- 図9:用途別グローバル市場魅力度分析

- 図10:最終用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:最終用途産業別グローバル市場前年比成長率比較(2025年~2035年)

- 図12:最終用途産業別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(百万米ドル)シェアおよびBPS分析(2025年および2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場における増分機会(2025-2035年)

- 図17:ラテンアメリカ市場における増分収益機会(2025-2035年)

- 図18:欧州市場における増分収益機会(2025-2035年)

- 図19:東アジア市場における増分収益機会(2025-2035年)

- 図20:南アジア市場における増分収益機会(2025-2035年)

- 図21:オセアニア市場における増分収益機会(2025-2035年)

- 図22:中東・アフリカ市場における増分ドル機会、2025-2035年

- 図23:北米市場における国別価値シェアおよびBPS分析、2025年および2035年

- 図24:北米市場における樹脂タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における樹脂タイプ別前年比成長率比較(2025-2035年)

- 図26:樹脂タイプ別 北米市場の魅力度分析

- 図27:用途別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:用途別 北米市場 前年比成長率比較(2025-2035年)

- 図29:用途別 北米市場 魅力度分析

- 図30:最終用途産業別 北米市場 価値シェア及びBPS分析(2025年及び2035年)

- 図31:北米市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図32:北米市場における最終用途産業別市場魅力度分析

- 図33:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:ラテンアメリカ市場における樹脂タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:ラテンアメリカ市場における樹脂タイプ別前年比成長率比較(2025年~2035年)

- 図36:ラテンアメリカ市場における樹脂タイプ別市場魅力度分析

- 図37: ラテンアメリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場における用途別前年比成長率比較(2025-2035年)

- 図39:用途別ラテンアメリカ市場魅力度分析

- 図40:最終用途産業別ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図41:最終用途産業別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図42:用途産業別ラテンアメリカ市場の魅力度分析

- 図43:国別欧州市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:樹脂タイプ別欧州市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:樹脂タイプ別欧州市場の前年比成長率比較(2025年~2035年)

- 図46:樹脂タイプ別欧州市場の魅力度分析

- 図47:用途別欧州市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:用途別欧州市場前年比成長率比較(2025-2035年)

- 図49:用途別欧州市場魅力度分析

- 図50:最終用途産業別欧州市場価値シェアおよびBPS分析(2025年および2035年)

- 図51:欧州市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図52:欧州市場における最終用途産業別市場魅力度分析

- 図53:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東アジア市場における樹脂タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東アジア市場における樹脂タイプ別前年比成長率比較(2025-2035年)

- 図56:東アジア市場における樹脂タイプ別市場魅力度分析

- 図57:東アジア市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図58: 東アジア市場:用途別前年比成長率比較(2025-2035年)

- 図59:東アジア市場:用途別魅力度分析

- 図60:東アジア市場:最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図61:東アジア市場:最終用途産業別前年比成長率比較(2025-2035年)

- 図62:東アジア市場における最終用途産業別魅力度分析

- 図63:南アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア市場における樹脂タイプ別市場価値シェア及びBPS分析(2025年及び2035年)

- 図65:南アジア市場における樹脂タイプ別前年比成長率比較(2025年~2035年)

- 図66:南アジア市場における樹脂タイプ別市場魅力度分析

- 図67: 南アジア市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図68:南アジア市場における用途別前年比成長率比較(2025-2035年)

- 図69:南アジア市場における用途別市場魅力度分析

- 図70:南アジア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図71:南アジア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図72:南アジア市場における最終用途産業別魅力度分析

- 図73:オセアニア市場における国別市場価値シェア及びBPS分析(2025年及び2035年)

- 図74:オセアニア市場における樹脂タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:オセアニア市場における樹脂タイプ別前年比成長率比較(2025年~2035年)

- 図76:樹脂タイプ別オセアニア市場魅力度分析

- 図77:用途別オセアニア市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:用途別オセアニア市場前年比成長率比較(2025-2035年)

- 図79:用途別オセアニア市場魅力度分析

- 図80:オセアニア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:オセアニア市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図82:オセアニア市場における最終用途産業別市場魅力度分析

- 図83:中東・アフリカ地域(MEA)市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ地域(MEA)市場における樹脂タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東・アフリカ地域(MEA)市場における樹脂タイプ別前年比成長率比較(2025-2035年)

- 図86:樹脂タイプ別MEA市場魅力度分析

- 図87:用途別MEA市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:用途別MEA市場前年比成長率比較(2025-2035年)

- 図89:用途別MEA市場魅力度分析

- 図90:最終用途産業別MEA市場価値シェア及びBPS分析(2025年及び2035年)

- 図91:最終用途産業別MEA市場前年比成長率比較(2025-2035年)

- 図92:最終用途産業別MEA市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析