❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

プラスチック添加剤市場の規模とシェア予測見通し 2025年から2035年

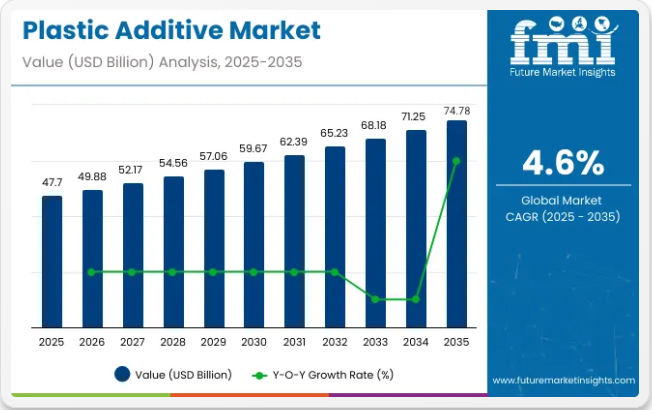

プラスチック添加剤市場は、2025年に477億米ドルと評価され、2035年までに747億8000万米ドルに成長し、予測期間中の複合年間成長率(CAGR)は4.6%と予測されています。

プラスチック製品の耐久性、柔軟性、耐熱性などの特性を向上させるために使用されるプラスチック添加剤は、自動車、包装、建設など数多くの業界において不可欠である。特に自動車および包装分野における高性能プラスチックの需要拡大が、この市場の成長を牽引している。

市場の成長を牽引する主な要因は、自動車・輸送分野における軽量素材の需要増加である。業界が燃料消費量と排出量の削減に注力する中、材料の強度と耐熱性を向上させるプラスチック添加剤の人気が高まっている。

さらに、包装業界が持続可能で軽量なソリューションへ移行していることも、プラスチックのリサイクル性と性能を向上させる先進的なプラスチック添加剤の需要をさらに促進している。

市場における最近の動向としては、バイオベースおよび環境に優しいプラスチック添加剤の進歩が挙げられる。環境規制が厳格化する中、メーカーは再生可能資源由来の添加剤開発に投資を進めており、これらは従来の添加剤と同等の高性能特性を有しながら環境負荷を低減する。

2023年9月8日、BASFはプラスチック添加剤向け業界初のバイオマスバランス製品群の発売を発表しました。初期製品であるIrganox® 1010 BMBcert™およびIrganox® 1076 FD BMBcert™は、国際持続可能性・カーボン認証(ISCC PLUS)に基づくマスバランス認証をTÜV Nordより取得済み。これらのソリューションは再生可能原料の使用を促進し、化石原料の代替を可能にすることで、顧客の持続可能性目標達成を支援する。

プラスチック添加剤市場が拡大を続ける中、バイオベースおよび持続可能な添加剤の革新と高性能プラスチックへの需要増加が市場の成長過程を牽引し続け、世界的なプラスチック業界の重要な構成要素となるでしょう。

プラスチック添加剤の規制シナリオ

プラスチック添加剤市場は、材料の安全性、環境コンプライアンス、製品性能を確保することを目的とした厳格な政府規制の対象となっています。これらの規制は、包装、自動車、建設、医療などの業界におけるプラスチックへの安定剤、可塑剤、難燃剤、その他の添加剤の使用を規定している。

- 化学物質の安全性と物質管理:プラスチック添加剤は、EUのREACH規則や米国の有害物質規制法(TSCA)などの化学物質安全規制に準拠しなければならない。これらの枠組みは、人間の健康と環境を保護するために化学物質の製造、輸入、使用を規制している。フタル酸エステル類や特定の難燃剤などの添加剤は、健康上の懸念から多くの地域で制限または禁止されています。

- 食品接触・包装規制:食品包装用プラスチックに使用される添加剤は、米国FDAや欧州食品安全機関(EFSA)などの規制機関が設定した基準を満たす必要があります。これらの機関は添加剤の食品への移行を評価し、材料が無毒で消費者に安全であることを保証します。

- 環境・廃棄物管理規則:政府は添加物含有プラスチック製品のリサイクル可能性と廃棄に関する規制を実施。EUプラスチック戦略や拡大生産者責任(EPR)枠組みは、プラスチックリサイクルを阻害せず環境負荷を低減する添加物の使用を促進。

プラスチック添加剤市場の貿易動向

プラスチック添加剤の世界貿易は、包装、自動車、建設、電子機器、医療などの業界におけるプラスチックの広範な使用に影響を受けています。性能向上、持続可能性、規制適合性を備えた添加剤への需要が高まる中、国際貿易は原料供給者と世界中の製造業者をつなぐ重要な役割を果たしています。

- 主要輸出国:主要輸出国には中国、ドイツ、米国、韓国、日本が含まれる。中国は特に新興市場向けに、幅広いコスト効率の高いプラスチック添加剤を輸出している。ドイツと米国は、高度な用途に使用される安定剤、酸化防止剤、難燃剤などの高品質な特殊添加剤で知られる。日本と韓国は、電子機器、自動車、包装分野での使用を目的とした革新的で高性能な添加剤に焦点を当てている。

- 主要輸入国:主要輸入国にはインド、ブラジル、メキシコ、トルコ、インドネシアが含まれる。これらの国々は製造業界と包装業界が成長しており、高度なプラスチック添加剤の需要を満たすために輸入に依存している。特にインドとブラジルは国内のプラスチック生産・加工能力を拡大しており、輸入添加剤技術への依存度が高まっている。規制動向と近代化の取り組みも、これらの市場がより環境に優しく規制適合性の高い添加剤ソリューションを輸入する方向に後押ししている。

主要投資セグメント別プラスチック添加剤市場分析

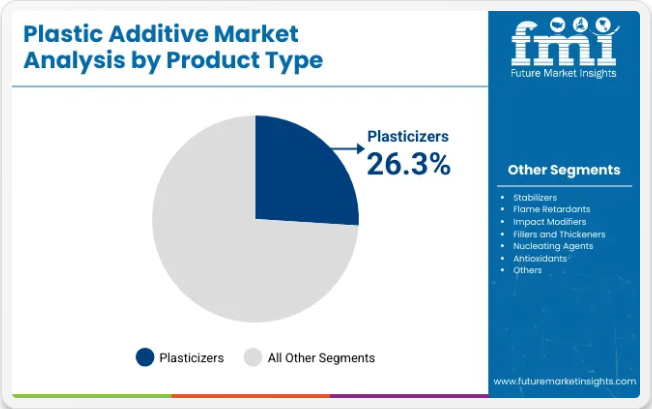

材料性能の向上と持続可能性への取り組みを原動力として、世界のプラスチック添加剤市場は2035年まで拡大が見込まれる。2025年には可塑剤が製品セグメントの26.3%を占め、包装用途は32.9%のシェアと予測される。主要企業にはBASF、エボニック、ランクセスが含まれる。

柔軟性と耐久性への需要拡大で可塑剤セグメントが成長

可塑剤セグメントは2025年に製品種類別市場シェアの26.3%を占めると予測される。可塑剤はPVCなどの材料の柔軟性、加工性、耐久性を向上させ、建設、消費財、電線絶縁材において不可欠である。高分子量フタル酸エステルやバイオベース代替品は、安全性と規制要件の変化に伴い採用が拡大している。

エボニックやエクソンモービルなどの企業は、厳しい環境基準を満たす非フタル酸系配合への投資を進めている。自動車内装や床材分野でも、弾力性と軟化特性が不可欠なため可塑剤需要が増加中だ。業界がより適応性の高いポリマーを求める中、可塑剤は現代の用途要件を満たす材料性能を調整する上で依然として不可欠である。

包装分野が主導:軽量化と機能性素材の需要

包装分野は2025年までに32.9%の用途市場シェアを占めると予測される。包装用途では、バリア性、透明性、衝撃強度、印刷適性を高める添加剤が求められる。プラスチック添加剤は、軽量かつコスト効率の高い構造を維持しながら、これらの特性を実現する。

BASFとLANXESSは、食品グレードおよび医薬品包装向けに特化した先進的な安定剤と加工助剤を提供している。柔軟で生分解性のプラスチックの使用増加に伴い、保存期間と製品完全性を維持する添加剤への依存度も高まっている。電子商取引と利便性包装のトレンドが拡大する中、多機能包装ソリューションへの需要が添加剤の革新を牽引している。包装分野は今後も添加剤統合の重要な市場であり続けるだろう。

プラスチック添加剤市場における機会と課題

技術はプラスチック添加剤の研究開発を大幅に支援しています。研究所と分析ツールは、高い利点と特性を持つ新規添加剤の開発を大きく推進しています。CADやシミュレーションツールなどのソフトウェアは、添加剤の仮想設計と試験を可能にし、コスト効率を高めます。自動車やロボット工学分野では、近代的な製造設備が効率向上に貢献する見込みです。

しかしながら、プラスチック添加剤市場は有害添加剤の使用に関する環境規制強化、健康・安全懸念の高まりに直面している。明らかな健康リスクにより需要減退を招く可能性がある。これらの規制はより持続可能で責任あるプラスチック使用に不可欠である。ただし、添加剤に対して微妙な影響や制約をもたらす場合もある。したがって、業界は様々な形で生産上の障壁に直面している。

プラスチック添加物使用上位国の分析

複数産業におけるプラスチック製品需要の増加により、業界は近年著しい成長を遂げています。本国別分析では、北米、アジア太平洋、ヨーロッパなどの主要地域における動向、機会、課題を検証します。

カナダのプラスチック添加剤市場は自動車・建設産業で成長

カナダでは、自動車・建設産業におけるプラスチック製品需要の増加により、予測期間中に2.8%のCAGRで市場が拡大する見込みです。

軽量かつ効率的な車両を目指す製造部門が自動車企業におけるプラスチック材料の消費を牽引し、これが添加剤需要を押し上げている。さらに、カナダにおける建設セクターの拡大がパイプ、ケーブル、床材などのプラスチック製品に対する強い需要を生み出し、業界成長を促進している。

包装が牽引するスペインのプラスチック添加剤市場成長

包装業界におけるプラスチック需要の高まりにより、スペインでは同セクターが急速に発展する見込みで、2034年までのCAGRは3.5%と予測される。

食品・飲料分野でのプラスチック材料採用の増加と、eコマースプラットフォームの台頭が相まって、スペインにおけるこれらの添加剤に大きな影響を与えている。また、軽量車両製造におけるプラスチック材料の使用が増加していることから、同国の堅調な自動車セクターも成長過程を牽引している。

医療・包装需要がフランスにおけるプラスチック添加剤市場を牽引

医療・包装分野におけるプラスチック製品需要の拡大により、フランスではこれらの添加剤の利用が急増する見込みで、CAGRは3.2%と予測される。

医療機器・設備など医療分野における高性能プラスチック材料の需要増加が、これらの添加剤の需要を後押ししている。さらに、フランスでは便利で持続可能な包装オプションへの需要増加を背景に包装企業が著しい成長を遂げており、これがさらなる成長を牽引している。

中国の規制順守がプラスチック添加剤市場の拡大を促進

中国では、様々な分野でプラスチックを使用した製品の製造が増加していることに加え、規制順守が進んでいることから、業界は2034年までに5.2%のCAGRで緩やかな拡大が見込まれている。

中国政府が全国的にインフラ開発を重視していることが建設セクターの成長を促進している。これにより、環境配慮への懸念を支える厳格な規制順守のもと、添加剤を含むプラスチック製品への強い需要が生まれている。

インドのeコマースブームがプラスチック添加剤市場成長を牽引

インドの業界は、プラスチック製品への需要増加により、2034年までに6.9%のCAGRで有望な成長過程にある。

包装および建設活動の拡大が、インドにおけるプラスチック製品需要を牽引すると予測される。都市化の進展と可処分所得の増加がeコマース産業の成長過程を促し、プラスチック包装材料の需要を押し上げている。

都市化の加速と可処分所得の増加がeコマース産業の成長をもたらした。革新性と利便性を提供するeコマース産業は、同国で大きな市場シェアを獲得する態勢にある。さらに、インフラ開発に向けた政府の取り組みが、インドにおける業界成長をさらに促進している。

プラスチック添加剤市場の競争環境

プラスチック添加剤市場は競争が激しい。業界プレイヤーの行動は、自社の成長過程、競争力、業界全体への影響力に寄与する。主要企業は、事業範囲の拡大と包括的な選択肢の提供を目的とした戦略的提携に投資している。業界は成長に影響を与えるべく、研究開発分野への関心を示している。

- 新製品投入

- 業界参加者は、進化する企業の需要に応えるため、新たなプラスチック添加剤を積極的に導入している。これらの開発には、材料特性を増幅し、特定の用途要件に対する性能を向上させる添加剤が含まれる。新製品の発表により、企業は顧客ニーズに対応し続けることが可能となる。

- 協業とパートナーシップ

- 主要プレイヤーは研究機関、大学、その他の業界パートナーと協業している。これらの協業の主な焦点は、添加剤の新規開発とプラスチック添加剤製品の流通チャネル改善にある。こうした連携により、各社は互いの強みとリソースを活用し、最終的に業界での地位を強化できる。

- 戦略的合意

- 契約上のパートナーシップ、合弁事業、ライセンス契約などの戦略的合意により、企業は事業範囲を拡大し新規業界へ参入できる。これらの契約は技術移転、知識共有、補完的資源へのアクセスを促進します。

- 合併・買収

- 合併・買収活動により、業界は市場での存在感を強化し、新技術を導入し、製品ポートフォリオを拡大できます。様々な企業を買収することで、主要プレイヤーは確立された顧客基盤と多様な製品群へのアクセスを獲得します。

- 研究開発への投資

- 企業は革新的な添加剤の開発を目指し、研究開発に多大な資源を投入しています。これらの投資は製品の差別化と競争力を推進します。研究開発の取り組みは、持続可能性、環境に優しいソリューション、そして新規用途に焦点を当てています。

プラスチック添加剤市場の主要企業

- BASF SE

- Clariant AG

- Albemarle Corporation

- Songwon Industrial Co.

- Ltd, Nouryon

- LANXESS AG

- Evonik Industries AG

- Kaneka Corporation

- Dow

- SABIC

- Exxonmobil,Mitsui Chemicals

- Badische Anilin

- SodaFabrik SE

主要セグメンテーション

製品種類別:

業界は製品種類に応じて、可塑剤、安定剤、難燃剤、衝撃改質剤、充填剤・増粘剤、核剤、酸化防止剤、その他に分類される。

用途別:

プラスチック添加剤は包装、消費財、建設、自動車、その他産業で応用される。

プラスチック種類別:

プラスチックの種類に基づき、業界はポリエチレン、ポリプロピレン、エチレン酢酸ビニル、PVC、ポリスチレン、ポリエチレンテレフタレート、エンジニアリングプラスチック、熱硬化性樹脂、その他に分類される。

地域別:

業界の地域分析は、北米、中南米、ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカを対象に実施される。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 6.1. 製品種類

- 6.2. 用途

- 6.3. プラスチックタイプ

- 7. 製品種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. 可塑剤

- 7.2. 安定剤

- 7.3. 難燃剤

- 7.4. 衝撃改質剤

- 7.5. 充填剤および増粘剤

- 7.6. 核剤

- 7.7. 酸化防止剤

- 7.8. その他

- 8. 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. 包装

- 8.2. 消費財

- 8.3. 建設

- 8.4. 自動車

- 8.5. その他

- 9. プラスチック種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. ポリエチレン

- 9.2. ポリプロピレン

- 9.3. エチレン酢酸ビニル

- 9.4. ポリ塩化ビニル(PVC)

- 9.5. ポリスチレン

- 9.6. ポリエチレンテレフタレート(PET)

- 9.7. エンジニアリングプラスチック

- 9.8. 熱硬化性樹脂

- 9.9. その他

- 10. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 10.1. 北米

- 10.2. 中南米

- 10.3. 西ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東・アフリカ

- 11. 北米販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 12. 中南米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 13. 西ヨーロッパにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 14. 南アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 15. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 16. 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 17. 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 18. 製品種類別、用途別、プラスチックタイプ別、30カ国における2025年から2035年までの売上予測

- 19. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 20. 企業プロファイル

-

- 20.1. BASF SE

- 20.2. Clariant AG

- 20.3. Albemarle Corporation

- 20.4. Songwon Industrial Co., Ltd

- 20.5. Nouryon

- 20.6. LANXESS AG

- 20.7. Evonik Industries AG

- 20.8. Kaneka Corporation

- 20.9. Dow

- 20.10. SABIC

- 20.11. ExxonMobil

-