❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

すべり軸受市場予測と展望 2025年から2035年

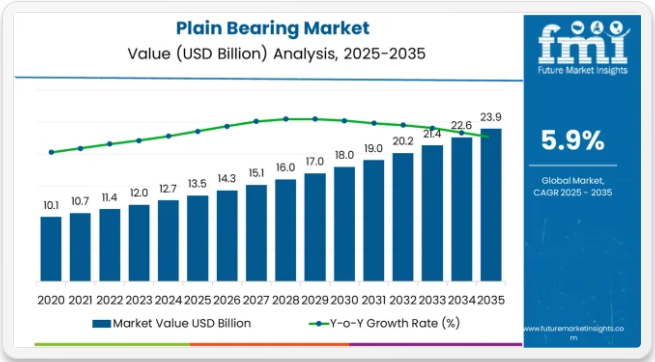

世界のすべり軸受市場は、2025年の135億米ドルから2035年までに239億米ドルへ成長し、年平均成長率(CAGR)5.9%で拡大すると予測される。すべり軸受業界は、精密工学と摩擦管理技術を変革する10年にわたる拡大軌道への入り口に立っている。

市場の歩みは著しい成長過程を示しており、世界中の自動車メーカー、産業機械メーカー、建設機械オペレーターにおいて、先進的な軸受ソリューション、材料革新、メンテナンスフリー技術の採用が加速していることを示しています。

2025年から2030年までの前半期には、市場規模が135億米ドルから約178億米ドルへ拡大し、43億米ドルの価値増加が見込まれます。これは予測成長過程全体の41.3%を占めます。この段階では、世界的な産業自動化の進展と保守コスト削減プログラムの推進により、自己潤滑ベアリング技術の急速な普及が特徴となります。ポリマー複合材、焼結青銅合金、PTFEライニングベアリングなどの先進材料は、プレミアムオプションではなく標準的な期待値となる。

後半(2030-2035年)は178億米ドルから239億米ドルへ着実な成長過程が見込まれ、61億米ドル(10年間の拡大分の58.7%)の増加となる。この期間は、メンテナンスフリー軸受ソリューションの大量市場浸透、インダストリー4.0監視システムとの統合、電気自動車パワートレインや再生可能エネルギー設備とのシームレスな互換性が特徴となる。市場の軌跡は、エンジニアや保守専門家が軸受選定とライフサイクル管理に臨む姿勢の根本的転換を示しており、複数の産業セグメントにわたる安定した需要から利益を得られる立場にある。

市場は、異なる市場特性と競争力学を伴う明確な成長過程を示している。2025年から2030年にかけて、市場は材料革新導入段階を経て、135億米ドルから178億米ドルへ拡大し、年平均5.7%の着実な増加を維持する。この期間は、従来の油潤滑青銅軸受から、耐摩耗性が向上しメンテナンス要件が低減された先進的な自己潤滑複合材料への移行が主流となる特徴を示す。

2025-2030年のフェーズでは市場価値が43億米ドル増加し、10年間の総拡大分の41.3%を占める。市場成熟化の要因として、ポリマー軸受材料の標準化、量産による複合軸受の製造コスト低下、メンテナンスフリー軸受の利点に対するエンジニアリング分野の認識向上(産業用途で95-98%の信頼性達成)が挙げられる。

この期間の競争環境の変遷では、SKFやシェフラーといった既存ベアリングメーカーがすべり軸受の製品ラインを拡大する一方、専門企業は用途向けソリューションや先進材料の配合に注力する。

米国を代表する信頼性の高い市場調査会社Future Market Insightsによれば、2030年から2035年にかけて市場動向はスマートベアリング統合とグリーン製造へ移行し、成長過程は178億米ドルから239億米ドルへ加速、61億米ドル(総拡大分の58.7%)が追加される見込みである。この相転移の論理は、包括的な予知保全エコシステム、ベアリング性能を監視するIoTセンサーネットワークとの統合、そして特殊用途ではなく標準化が進む低摩擦・メンテナンスフリーソリューションを必要とする電気自動車用途への展開を中心とする。

競争環境は成熟し、焦点は基本的なベアリング機能から、包括的な資産管理プラットフォームや予知故障分析のためのデジタルツイン技術との統合へと移行している。

すべり軸受市場の主なポイント

市場は堅調な基盤を示しており、回転機械用途全体で実証済みのラジアル荷重処理能力とコスト効率の高い実装により、ジャーナルベアリングが支配的なシェアを占めている。

自動車用途が主要な需要を牽引しており、増加する車両生産台数と、特殊な軸受ソリューションを必要とする電動パワートレインへの移行がこれを支えている。地理的な拡大は、確立された製造業界を有する先進市場に集中したままである一方、新興経済国では工業化とインフラ開発プログラムに牽引され、採用率が加速している。

すべり軸受市場が成長する理由

市場拡大は、業界・自動車分野における採用を推進する3つの根本的変化に支えられている。

業界オートメーションの進展により、潤滑サービス不要で安定した性能を提供するメンテナンスフリーベアリングソリューションへの需要が高まっている。これにより製造業者は、10,000稼働時間を超える延長されたベアリングサービス間隔を通じてライフサイクルコストを最小化しつつ、ダウンタイムリスクを低減し、運用上の優位性を達成できる。

電気自動車の普及が加速する中、世界中の自動車メーカーが電動パワートレインへの移行を進める。これには摩擦損失を最小化し、従来の潤滑システムなしで静粛に作動し、電動モーター特有の運転条件(高回転数やコンパクトなパッケージング制約など)に耐える特殊なベアリングソリューションが必要となる。こうした条件下では、従来の転がり軸受よりも自己潤滑性のあるすべり軸受設計が有利である。

再生可能エネルギーの拡大に伴い、風力タービンメーカーや太陽追尾システムメーカーによる採用が進んでいます。これらの分野では、過酷な環境条件(極端な温度、汚染物質への曝露、メンテナンス頻度の低い環境など)下でも性能を維持しつつ、メンテナンス介入を最小限に抑える耐久性のあるベアリングソリューションが求められており、固有の耐摩耗性を備えた堅牢なすべり軸受設計が有利です。

成長過程には、特定の用途において負荷容量、速度性能、確立された技術的知見の面で優位性を持つ転がり軸受との競争という逆風も存在します。これにより、従来の玉軸受やころ軸受が優れた性能特性を示す分野では、すべり軸受の採用が制限される可能性があります。

また、高度なポリマー複合材や特殊青銅合金といった材料コストの圧力も継続しています。これらは基本的な鋼製軸受と比較して高価格であるため、ライフサイクルコストよりも初期購入価格を優先するコスト重視の用途や新興市場セグメントでの採用を制限する可能性があります。

機会経路 – スライドベアリング市場

スライドベアリング市場は変革的な成長機会を示しており、2025年の135億米ドルから2035年までに年平均成長率(CAGR)5.9%で239億米ドルへ拡大する見込み。世界中の業界がメンテナンス削減、エネルギー効率向上、稼働信頼性を優先する中、先進的なすべり軸受ソリューションは汎用部品から精密設計製品へと進化し、優れた摩擦管理、長寿命化を実現。自動車、重機、再生可能エネルギー、航空宇宙用途における業界の卓越性を支えています。

保守コスト圧力、産業オートメーションの成熟、電気自動車普及の加速、材料科学の革新が相まって、前例のない導入勢いが生まれている。優れた耐摩耗性、自己潤滑性、汚染耐性を備えた先進ベアリング設計がプレミアム市場ポジションを獲得する一方、新興産業市場への地理的拡大とスケーラブルな製造が数量面での主導権を牽引する。

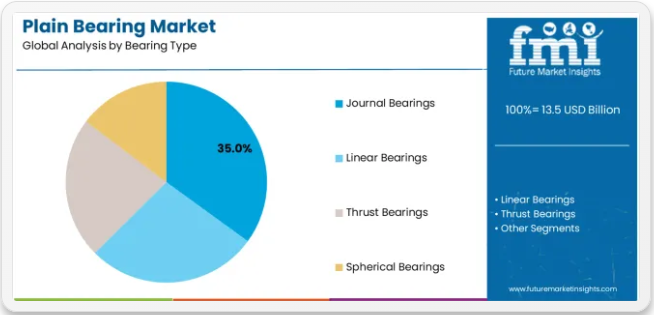

- 経路A – 軸受の優位性:多用途なラジアル荷重処理能力、多様な用途での実証済み信頼性、自動車エンジンから産業用ギアボックスまで回転機械への広範な展開を可能にするコスト効率的な製造により、35.0%の市場シェアで主導。ラッピングブッシュ、フランジ付き軸受、多層複合構造などの先進設計は安定した価格を維持しつつ、サービス間隔の延長を実現。予想収益規模:81億~86億米ドル。

- 経路B – 自動車用途主導:30.0%の市場シェアで主導。エンジンベアリング、トランスミッションブッシング、サスペンション部品、ステアリングシステム要素など、精密公差と100万マイル走行要件を満たす信頼性が求められる自動車用途が主要需要を牽引。電動車向け専用ベアリング(モーターシャフト支持、減速ギアシステム、シャーシ部品)は自動車OEMおよびティア1サプライヤーから大きな価値を獲得。機会:70億~75億米ドル。

- 経路C – ヨーロッパ連合市場の加速:EU(年平均成長率6.2%)は、先進的な製造能力、厳格な品質基準、ドイツ・フランス・イタリアメーカーによる強力な自動車業界基盤により地域成長を牽引。欧州機械指令・排出ガス規制・品質認証への適合を可能とする現地の優れたエンジニアリング技術が拡大する需要を捕捉。地理的拡大による上振れ余地:55億~65億米ドル。

- 経路D – リニアベアリング成長:従来のスライドベアリングを超え、工作機械、包装設備、マテリアルハンドリングシステム、精密位置決め装置におけるリニアベアリング用途は中程度の成長セグメント。ポリマーライナーとステンレス鋼ハウジングを備えた先進リニアベアリングは、精度向上と摩擦低減により差別化された価値提案を実現。収益機会:35億~45億米ドル。

- 経路E – 建設機械用途:建設・鉱業・農業分野における重機の利用拡大が、衝撃荷重・汚染環境・低頻度メンテナンスに対応可能な堅牢なすべり軸受の需要を牽引。掘削機・ブルドーザー・農業機械向け耐摩耗性強化ベアリングが市場規模を拡大。建設セクター潜在市場規模:30~40億米ドル。

- 経路F – 自己潤滑技術の進化:材料革新の加速により、ポリマーマトリックスや焼結青銅構造に固体潤滑剤(PTFE、グラファイト、二硫化モリブデン)を組み込んだメンテナンスフリー軸受ソリューションの需要が高まる。過酷環境・高温・真空用途に対応する先進自己潤滑軸受はプレミアム価格設定の機会を創出。技術進化市場規模:25億~35億米ドル。

- 経路G – 航空宇宙・防衛用途:航空機制御面、着陸装置システム、ヘリコプターローターアセンブリ、防衛装備向けの特殊すべり軸受には、超高信頼性、軽量材料、極限温度性能が要求される。厳格な認証要件を満たすプレミアム航空宇宙用軸受は、大幅な利益率の可能性を伴う市場拡大を実現。航空宇宙分野の機会:18億~25億米ドル。

セグメント分析

主要分類:ベアリングタイプによる市場セグメントは、ジャーナルベアリング、リニアベアリング、スラストベアリング、球面ベアリングに分類され、基本的なラジアル荷重支持から複雑な機械システム向けの包括的な多方向荷重管理ソリューションへの進化を表す。

材料セグメンテーション:材料タイプ別分類では、市場を青銅ベアリング、ポリマー複合ベアリング、鋼裏打ちベアリング、アルミニウム合金ベアリングに区分。各用途における荷重容量、摩擦特性、耐熱性、環境適合性への異なる要求を反映。

エンドユーザー別分析:用途セグメントは自動車、建設・鉱山機械、産業機械、航空宇宙・防衛、再生可能エネルギー、船舶分野を網羅し、乗用車、重機、精密製造装置、特殊産業用途における多様な要求を明らかにする。

潤滑分類:潤滑タイプ区分には油潤滑、グリース潤滑、自己潤滑(メンテナンスフリー)カテゴリーが含まれ、従来の流体潤滑と固体潤滑剤を採用した現代的なメンテナンスフリー設計の運用上の選好に対応しています。

荷重方向:荷重タイプ分類にはラジアル荷重(軸受)、アキシャル荷重(スラスト)、複合荷重(球面)軸受が含まれ、軸支持用途における特定方向の力処理に対する機械工学上の要求を反映.

地域別分類:地理的分布は北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカをカバーし、先進国市場は高度な製造技術により主導的地位を維持する一方、新興経済国では工業化とインフラ開発プログラムを原動力とした成長加速パターンが顕著である。

セグメンテーション構造は、従来型潤滑金属軸受から高性能特性を備えた先進的なメンテナンスフリー複合設計への技術的進展を示しており、用途の多様性は大量生産される自動車部品から、厳格な認証・試験プロトコルを要する特殊航空宇宙用軸受まで及ぶ。

軸受タイプ別では、ジャーナル軸受セグメントが市場シェアの大半を占める

市場ポジション:ジャーナル軸受は、汎用的なラジアル荷重支持能力、回転軸用途における実績ある性能、シンプルなブッシングから複雑な多層エンジニアリング軸受まで網羅する製品ラインにより、約35.0%の市場シェアで主導的地位を占める。これにより機械設計者は、大幅な設計変更や特殊な取付要件なしに、多様な速度・荷重・環境条件下で適切なソリューションを指定可能である。

価値ドライバー:本セグメントは、回転軸にラジアル支持が必要な自動車エンジン、産業用電動機、ポンプ、コンプレッサー、ギアボックス、一般機械など幅広い分野での汎用性から恩恵を受けています。ジャーナルベアリングの設計は、簡易設置用のソリッドブッシング、軸方向拘束用のフランジ付きベアリング、分割ハウジング組立用のラップブッシング、複合ラジアル・アキシアル荷重シナリオ用のスラストワッシャーなど、様々な構成に対応しています。大量生産による製造の規模の経済性により、サイズ、材質仕様、性能要件に応じて、青銅ブッシュ(2~15ドル)、ポリマー複合ベアリング(5~35ドル)、精密設計ベアリング(20~200ドル以上)の競争力のある価格設定が可能。

競争優位性:ジャーナルベアリングは、確立された設計ガイドライン、数十年にわたる成功事例を網羅した広範な用途データベース、ISO 3547、DIN 1494、SAE規格で標準化された既存シャフト・ハウジング寸法との互換性により差別化され、ベアリング選定と交換手順を簡素化します。PTFEライニング鋼裏打ち軸受、黒鉛含浸青銅、先進ポリマー複合材(PEEK、PAI、POM)などの材料革新により、従来設計との寸法互換性を維持しつつ性能が拡張されています。

主要市場の特性:

- ラジアル荷重容量:軽負荷用途(10-50 N/mm²)から重負荷産業用ベアリング(150-300 N/mm²)まで対応。短時間ピーク荷重向けに400 N/mm²を超える特殊設計も提供

- 速度性能:低速用途(滑走速度<1m/s)から中速汎用機械(1-5m/s)、特殊材料と冷却装置を要する高速ターボ機械用途(>10m/s)まで対応

- 温度性能:特殊ポリマーを用いた極低温用途(-200°C)から標準業界用範囲(-40°C~+120°C)、青銅合金やセラミック強化複合材を採用した高温用途(+250°C~+300°C)まで対応

- PTFE、グラファイト、またはMoS₂固体潤滑剤を組み込んだ自己潤滑タイプは、用途の厳しさや作動条件に応じて10,000~50,000時間のメンテナンスフリー作動を実現

- 建設機械、農業機械、船舶用途など汚染環境下において、転がり軸受よりも優れた耐汚染性を発揮。研磨粒子の侵入によりボールベアリングやローラーベアリング設計が早期故障する環境下でも優位性を発揮

用途別では自動車セグメントが最大の市場シェアを占める

市場背景:自動車用途が滑り軸受市場を支配し、約30.0%のシェアを有する。これは乗用車、商用トラック、電気自動車において、エンジン部品、トランスミッションシステム、サスペンションアセンブリ、シャーシ用途向けに、車両性能を最適化しつつ手頃な製造コストと保証要件・消費者の耐久性期待に沿った予測可能な耐用年数を維持する、費用対効果に優れた信頼性の高い軸受ソリューションが広く利用されているためである。

魅力要因:自動車エンジニアは、数百万台規模の生産量で実証済みの信頼性を提供し、目標車両価格を支えるコスト効率性、そして北極圏の寒冷地始動から砂漠の熱暴露まで、世界中の気候条件下で一貫した性能を発揮するベアリングソリューションを優先する。このセグメントは、世界年間8,000万台を超える膨大な自動車生産量から恩恵を受けており、各車両に50~150個のすべり軸受用途(エンジンコンロッドベアリング、カムシャフトブッシュ、ピストンピンベアリング、トランスミッションシフトレールブッシュ、サスペンションコントロールアームブッシュ、ステアリングリンケージ部品など)が搭載されることで、すべり軸受への巨大な需要が生み出されています。

成長過程要因:電気自動車の普及により、エネルギー損失を最小化する低摩擦設計を必要とするモーターシャフト支持用特殊すべり軸受、高速運転かつコンパクト設計の減速ギアシステム、内燃機関車設計で一般的な従来型潤滑アクセスなしに性能を維持するシャーシ部品への需要が生じている。軽量化推進により、サスペンションシステムの非懸架質量を低減しつつ耐久性要件を維持するアルミニウム・ポリマー複合ベアリングの採用が加速。排出ガス規制強化に伴い、ダイヤモンドライクカーボンコーティングや先進ポリマーライナーなど低摩擦ベアリング技術の導入が進み、寄生損失削減と燃費向上によりCAFE規制やEU排出基準への適合が促進される。

市場課題:EV移行により内燃機関用ベアリングなど特定用途が消滅する一方、モーター支持部や減速ギアシステムで新たな機会が創出。コスト削減目標を追求する自動車OEMからの価格圧力により、汎用ベアリング用途の利益率が圧迫される可能性があり、メーカーは技術サービス、品質安定性、ジャストインタイム納品能力による差別化が求められる。

主な用途動向:

- エンジンベアリング用途では、従来型のバビットライニング鋼製ベアリングから、アルミニウム-スズ合金設計やポリマー複合材代替品へ移行。これにより軽量化と、潤滑条件が限られる状況下での焼き付き抵抗性の向上が実現

- サスペンションブッシュは、単純なゴム金属複合マウントから、車両ライフサイクル全体での乗り心地と操縦性能を最適化する、一体型減衰特性、複数硬度ゾーン、空隙パターンを備えた高度なすべり軸受へ進化

- トランスミッションベアリング要件は、現代の8~10速オートマチックトランスミッションやデュアルクラッチ設計におけるギア回転数の上昇に伴い拡大。高負荷・高温に対応する特殊なニードルスラストワッシャーや青銅ブッシュが必要

- 電気自動車用モーターベアリングは、低摩擦PTFEライニング設計、15,000回転以上を可能とする高速対応能力、モーターシャフト支持用途で頻発する電流損傷を防止する電気絶縁特性に焦点

- タイロッドエンド、コントロールアームブッシュ、スタビライザーリンク、ステアリングラックブッシュを含むシャーシ部品用途では、メンテナンスフリーの自己潤滑設計を採用。潤滑サービス不要で、車両所有期間を超える寿命延長を実現

すべり軸受市場の推進要因、制約要因、主要トレンドとは?

成長促進要因:産業オートメーションの進展が主要な採用要因。製造業者が予知保全戦略を実施し、信頼性の高い軸受ソリューションにより計画外ダウンタイムを最小化。自己潤滑式すべり軸受は、定期的なサービス間隔を必要とする従来の潤滑軸受と比較して、メンテナンス人件費を60~80%削減。調査によれば、メンテナンスフリー軸受は、グリース潤滑の転がり軸受の標準的な2,000~5,000時間から、ポリマー複合材およびPTFEライニング平滑軸受の20,000~50,000時間へとサービス間隔を延長し、初期購入価格が20~40%高いにもかかわらず、総所有コスト面で圧倒的な優位性を生み出している。

成長過程阻害要因:転がり軸受との競合により、単位体積当たりの高荷重容量を優先する用途ではすべり軸受の採用が制限される。球軸受・ころ軸受はラジアル用途で3~5倍、スラスト用途では10~15倍の荷重密度優位性を提供し、スペース制約下ではコンパクトな転がり軸受設計が有利となる。平滑軸受の速度制限は依然として存在し、ポリマー複合軸受は通常5m/sの滑走速度に制限される一方、流体潤滑を必要とする金属軸受は15-20m/sを超える領域で課題に直面する。この速度域では転がり軸受が流体膜潤滑の必要性や関連する油循環システムの複雑さなしに優れた性能を発揮する。

市場進化パターン:製紙工場、鉄鋼生産、セメント製造、発電など保守集約型業界での採用が加速。ベアリング保守コストが保守不要ソリューションの高価格を正当化し、地理的集中が西ヨーロッパ・北米にあるが、人件費上昇と保守要員確保の制約が自動化投資を促進する中国・インド・東南アジア市場では主流採用へ移行中。技術開発は、温度・振動・摩耗指標を監視する内蔵センサーを組み込んだスマートベアリングシステムに焦点が当てられており、予知保全とデジタルツイン統合を可能とする。SKF、シェフラー、NTNによる試作開発では、IoT接続型すべり軸受が継続的な状態監視を提供し、インダストリー4.0製造イニシアチブを支援している。

主要国別すべり軸受市場分析

市場は地域ごとに異なる動向を示しており、成長過程リーダーにはヨーロッパ連合(EU)(CAGR 6.2%)と韓国(CAGR 6.0%)が含まれる。これらの地域では、高度な製造能力と強力な自動車産業基盤が拡大を牽引している。

安定した成長国には日本(CAGR 5.8%)、米国(CAGR 5.7%)、インド(CAGR 5.4%)が含まれ、堅調な産業機械セクター、航空宇宙製造、そしてインドの場合には自動車生産の急成長とインフラ開発がコスト効率の高いベアリングソリューションの需要増加を後押ししている。成熟市場には英国(年平均成長率5.5%)が含まれ、自動車・産業機器生産が持続的拡大を支え、エンジニアリングサービスとアフターマーケット需要がさらに後押ししている。

地域別分析では、欧州市場が自動車業界の強み(特にドイツ)と産業機械の優位性により成長過程を牽引する一方、中国やインドを含むアジア市場は製造業の成長とインフラ開発計画に後押しされ力強い拡大を示している。北米市場は航空宇宙製造、重機生産、産業オートメーション導入に支えられ着実な進展を維持している。

韓国は強い成長モメンタムを示す

韓国は2035年まで年平均成長率(CAGR)6.0%という堅調な市場発展を示しており、これは現代自動車グループ(現代、起亜、ジェネシスブランド)による自動車製造の強み(年間700万台以上の生産)と、パワートレインおよびシャーシ用途に高度なすべり軸受ソリューションを組み込んでいることに起因する。韓国造船所(現代重工業、三星重工業、大宇造船海洋)による造船業界のリーダーシップは、塩水環境下での耐食性設計と信頼性ある性能が求められる船舶推進システム、甲板機械、貨物取扱設備向けの特殊ベアリング需要を生み出している。産業用ロボット製造における卓越性が、韓国を工場自動化設備の世界的リーダーに位置づけ、ロボット関節に精密リニアベアリングとメンテナンスフリーのすべり軸受を採用することで、製造生産性目標を支える24時間365日稼働を実現している。

韓国のベアリングメーカーおよびサプライヤーは、自己潤滑性ポリマーを含む先進材料の導入、センサー内蔵型スマートベアリングソリューションの開発、国内自動車・電子業界を支えるインダストリー4.0製造能力への投資など、技術導入の迅速性を示している。技術開発プログラム、研究助成金、輸出促進施策を通じた政府の先進製造支援は、高付加価値製造能力の促進と重要部品の輸入依存度低減を目指す国家産業政策目標に沿ったベアリング技術革新を加速させている。

市場インテリジェンス概要:

- 電気自動車への自動車業界変革に伴い、現代/起亜のEVプラットフォーム(IONIQ、EV6、ジェネシス電気モデル等)向けに低摩擦モーターベアリングやメンテナンスフリーシャーシ部品など特殊ベアリング要件が発生

- 業界再編後の造船業界の回復が、LNG運搬船・コンテナ船・韓国海洋技術を搭載した軍艦向け船舶機器及び特殊ベアリングソリューションへの投資を再活性化

- 半導体・ディスプレイ製造装置の稼働には、サムスン電子及びSKハイニックスの生産施設を支える超精密リニアベアリングとクリーンルーム対応すべり軸受が必要。両社は世界トップクラスのメモリチップ製造能力を有する

日本の技術優位性の維持

日本の先進ベアリング市場は、NTN株式会社、JTEKT株式会社(Koyoブランド)、NSK株式会社といった主要ベアリングメーカーの技術的卓越性により、2035年まで年平均成長率5.8%で高度なすべり軸受の展開を示している。これらの企業は材料、製造プロセス、用途における継続的な革新を通じて、世界の技術リーダーシップを維持している。

トヨタ、ホンダ、日産、マツダ、スバルを中心とした自動車業界の集中が、乗用車、商用トラック、オートバイにまたがる膨大なベアリング需要を生み出している。日本の精密製造基準が、世界的に採用されるすべり軸受の品質要求と性能仕様を牽引している。

工作機械、ロボット、建設機械(コマツ、日立建機)、工場自動化システムにおける産業機械の強みが、多様な用途にわたる商業用ベアリング需要を支えている。これらの用途では、最小限のダウンタイムと予測可能なメンテナンス計画に焦点を当てたリーン生産方式を支える信頼性の高い部品が要求される。

日本のベアリング企業は売上高の3~5%を平均する研究開発投資を優先し、高度な青銅合金、ポリマー複合材料配合、表面処理技術など材料革新を支援。これによりベアリング性能を向上させると同時に耐用年数を延長している。総合的品質管理(TQM)、統計的工程管理(SPC)、継続的改善(カイゼン)の理念導入による製造の卓越性は、ベアリングの寸法精度、表面仕上げ品質、材料の一貫性を保証し、厳しい自動車・業界機器仕様を満たす。輸出の強みにより、日本のベアリングメーカーは、ジャストインタイム生産に不可欠な品質評価、技術サポート能力、サプライチェーンの信頼性を重視する世界の自動車OEMや機械メーカーにとって優先サプライヤーとしての地位を確立している。

主要業績指標:

- 自動車用ベアリングの輸出額は年間4,000億円を超え、北米、ヨーロッパ、アジアにまたがるトヨタ、ホンダ、日産のグローバル生産ネットワークを支えている。複数の製造拠点で同一仕様のベアリングを調整して供給する必要がある。

- THK株式会社による精密直動ベアリング分野のリーダーシップ。工作機械、半導体装置、医療機器用途など、超高精度位置決めと滑らかな動作特性を要求するリニアモーションシステムにおいて、世界市場で圧倒的な地位を維持。

- 船舶推進システム、漁船用ウインチ、海洋設備向け特殊すべり軸受を含む船舶機器の専門性。日本の海事業界の伝統と造船技術の専門知識を活用。

米国は多様な需要を示す

米国市場では、デトロイトのビッグスリー(GM、フォード、ステランティス)による自動車製造、シアトル、ウィチタ、南カリフォルニアに集中するボーイング社や防衛関連企業を支える航空宇宙業界、ジョンディア、CNHインダストリアル、AGCOコーポレーションの機械プラットフォームを支える中西部を中心とした農業機械生産など、多様なすべり軸受用途が優先されている。

同国は、産業機械の近代化投資、インフラ開発を支える建設機械需要、過酷な環境下で動作する耐久性部品を必要とする石油・ガス生産設備、鉱山機械、発電システム向けの特殊ベアリング用途に牽引され、2035年まで年平均成長率(CAGR)5.7%を示している。市場動向は成熟した産業経済の特徴を反映しており、ベアリングの交換需要が顕著である。インフラ開発を支える建設機械需要、過酷な環境下で耐久性を要する石油・ガス生産設備、鉱山機械、発電システム向け特殊ベアリング用途が牽引役となる。

市場動向は成熟産業経済の特徴を反映し、OEM新規設備導入に比べ交換用ベアリング需要が市場規模の60~70%を占める。これにより販売代理店、産業資材供給業者、保守サービス提供者を経由した持続的なアフターマーケット機会が創出される。

米国のベアリングメーカーおよび販売業者は、業界顧客の保守作業を支援し、迅速な部品供給による生産中断を最小限に抑える用途エンジニアリングサポート、故障解析の専門知識、在庫管理プログラムを含む技術サービス能力を優先している。流通チャネルには、モーション・インダストリーズ(ジェニュイン・パーツ・カンパニー)、アプライド・インダストリアル・テクノロジーズ、および広範なベアリング在庫を維持し、機械加工、設置、振動分析やサーモグラフィー監視を組み込んだ予知保全プログラム(壊滅的故障前のベアリング劣化を特定)などの付加価値サービスを提供する地域販売代理店を含む包括的な業界用販売代理店ネットワークが特徴である。

パフォーマンス指標:

- FAA認証と厳格な品質要件を必要とする航空宇宙用ベアリング用途(ボーイング737、787などの民間航空機生産、F-35、F/A-18などの軍用機プログラム、文書化されたトレーサビリティと材料認証を要する超高信頼性部品を必要とする宇宙発射システム向け)

- 農業機械:米国9億エーカー以上の耕作地で稼働するトラクター、コンバイン、プランター、耕起機向け。研磨性土壌条件下での使用に耐え、限られた作付け・収穫期間中の稼働停止を最小化するメンテナンスフリー設計が必須。

- 石油・ガス業界向け用途(掘削リグ設備、ポンプシステム、パイプラインコンプレッサーなど)では、衝撃荷重・汚染環境・極限温度(北極探査時の-50°Cから砂漠作業時の+60°C環境)に対応する特殊すべり軸受が必要

英国は自動車および航空宇宙用途を牽引

英国は、ジャガー・ランドローバー(タタ・モーターズ子会社)、日産サンダーランド工場、トヨタバーナストン工場、高級ブランド(ベントレー、ロールスロイスモーターカーズ、アストンマーティン、マクラーレン)など、高級車の性能基準と信頼性への期待に応える高度なベアリングソリューションを必要とする自動車メーカーの存在に牽引され、2035 年まで 5.5% の CAGR で着実な市場発展を見せています。

ブリストル、ダービー、スコットランドの施設に集中する航空宇宙業界は、ロールスロイス航空機エンジン、BAE システムズ防衛航空機、エアバス翼の生産を支えており、極端な動作条件における信頼性を実証する高温対応能力、軽量設計、厳格な認定試験を必要とする特殊ベアリングの需要を生み出しています。

繊維機械、食品加工機器、海洋石油プラットフォームにまたがる産業機器の伝統は、製造部門の縮小にもかかわらず、商業用ベアリングの需要を維持しています。一方、エンジニアリングサービス部門の成長過程は、英国および欧州の産業顧客の保守業務をサポートする、ベアリングの再製造、用途エンジニアリングコンサルティング、および状態監視サービスの機会を生み出しています。

英国のベアリング販売代理店およびサプライヤーは、技術的専門性、迅速な納品能力、包括的な製品ラインを優先し、FAG(シェフラー)、SKF、ティムケン、アジアのサプライヤーを含む世界メーカーからベアリングを調達し、自動車アフターマーケット、産業用メンテナンス、特殊機器用途における多様な顧客要件をサポートしています。ブレグジットの影響により、部品調達パターン、通関手続き、欧州基準との規制整合性などサプライチェーン調整が生じ、ベアリング供給業者は英国製造業および保守業務を支える継続的な製品供給と競争力ある価格設定を確保するため、事業慣行の適応が求められている。

戦略的市場指標:

- 年間80万台の自動車生産を支える自動車製造業界。高級車・ラグジュアリーセグメントが集中し、厳しい性能仕様と長期保証要件(5~7年、10万マイル以上)を満たす高品質ベアリング部品を必要とする。

- 航空宇宙ベアリングの専門分野:ロールスロイス・トレントエンジンファミリー生産を含む。AS9100品質基準を満たし、耐空性認証プロセスを支援する包括的な技術文書を提供する認定ベアリングサプライヤーが必要。

- 北海全域の洋上風力発電開発:タービンブレードピッチシステムおよびヨー駆動装置向け大径すべり軸受の需要を牽引。過酷な海洋環境(メンテナンスアクセス制限あり)において、耐食性、メンテナンスフリー運転、25年の耐用年数が要求される。

中国は最大の数量市場

中国は年間3,000万台を超える世界最大の自動車生産、国内インフラ開発と世界的な輸出を支える総合的な産業機械製造、国内都市化プログラムとアジア・アフリカ・中南米全域の「一帯一路」インフラプロジェクト向け建設機械生産により、支配的な市場地位を確立。

市場の拡大は沿岸部の成熟化にもかかわらず工業化が継続していることを反映し、内陸部の開発が機械需要を牽引。四川省、重慶市、河南省など、産業投資とインフラ強化による経済発展を目指す省へ製造能力が拡大。

中国ベアリングメーカー(万向集団、C&Uグループ、ZWZベアリングなどの国内メーカーおよび国際合弁企業)は、コスト競争力のある価格設定、国内流通網の優位性、商業用途向け国際基準に近づく品質能力の向上により、大幅な市場を獲得している。一方、プレミアムセグメントでは日本・ヨーロッパ・米国からの輸入品が依然として好まれる傾向にある。

政府の産業政策は、製造品質の向上、技術開発、輸入代替に焦点を当て、研究補助金、製造設備の近代化プログラム、輸出促進施策を通じて国内ベアリング業界の進歩を支援し、中国ベアリングメーカーの国際市場浸透拡大を後押ししている。

市場インテリジェンス概要:

- 自動車セクターの電動車移行により、BYD、NIO、XPeng、Li Autoなどの中国EVメーカーや、電動プラットフォームを開発する従来型OEMメーカー向けに、低摩擦モーターベアリング、メンテナンスフリーのシャーシ部品、航続距離最適化を支える軽量材料など、特殊なすべり軸受の需要が創出されている

- 建設機械生産ではサンイ、XCMG、ズームリオン、リウゴンが掘削機、クレーン、コンクリート設備、土木機械を製造。ブーム接合部、旋回リング、油圧シリンダー用途に滑り軸受を採用し、過酷な稼働環境下での耐久性を要求。

- 4万キロを超える高速鉄道網の拡張により、350km/h超の運行速度と過酷な日次稼働スケジュール下での最小限のメンテナンス要件を支える信頼性部品を必要とする、車両台車・サスペンションシステム・補助装置向けの特殊ベアリング需要が創出

インドが急成長市場として台頭

インドのすべり軸受市場は年平均成長率5.4%で拡大し、世界で最も活気ある地域の一つとして台頭すると予測される。年間500万台以上の自動車を生産する拡大する自動車業界に加え、建設機械や資材運搬システムを必要とする高速道路、地下鉄、産業回廊などの大規模インフラ開発計画が、同国の大きな潜在力を示している。

インドの産業機械生産基盤は、大規模な国内市場と拡大する輸出機会に対応する繊維、製薬、食品加工業界を支えている。市場拡大はさらに、政府主導の「メイク・イン・インディア」構想、国家インフラ整備計画、そして自動車・家電・すべり軸受部品を組み込んだ工業製品への消費者需要を牽引する成長中の中産階級を含む有利な人口動態によって推進されている。

NBCベアリング、ティムケン・インディア、SKFインディアなどの主要国内メーカーをはじめ、多数の小規模生産者を含むインドのベアリングメーカーは技術力の強化を進めている。同時に、国際サプライヤーも需要増に対応するため現地生産施設や流通網への投資を拡大している。

市場は依然として価格に敏感であり、買い手はプレミアム仕様よりもコスト効率、現地調達可能性、信頼性の高い性能を優先する。この動向は、競争力のある価格設定目標を支えつつ、インドの高成長需要環境に対応できる標準化されたベアリング設計と効率的な製造プロセスに機会を生み出している。

市場考察:

- 拡大する中産階級の乗用車需要、物流セクター発展を支える商用車需要、年間2,000万台を超える二輪車生産に牽引される自動車セクターの成長過程が、多様な車両セグメントと価格帯にわたる膨大なベアリング需要機会を創出

- インフラ開発(高速道路、空港、港湾、都市地下鉄システム)向け建設機械の利用が、過酷なインドの気候条件と摩耗性の高い土壌環境下で稼働する掘削機、ローダー、グレーダー、資材運搬設備向けの重負荷用すべり軸受需要を牽引

- 農業機械の近代化が1億6000万ヘクタール以上の耕作地における農業機械化を支援。トラクター用ベアリング、耕起機器部品、灌漑システム要素の需要創出。インドの農業慣行と保守能力に適した耐久性・コスト効率に優れた設計が求められる

ヨーロッパ市場の国別内訳

ヨーロッパのすべり軸受市場は、自動車および業界分野の堅調な需要に支えられ、2025年の42億米ドルから2035年までに78億米ドルへ拡大し、期間中の年平均成長率(CAGR)は6.4%と予測される。ドイツは、年間400万台以上の自動車を生産する世界トップクラスの自動車業界と、工作機械、包装、印刷機器などの先進的な産業機械セクターに支えられ、シェアが2025年の42.5%から2035年までに43.8%に上昇し、揺るぎない首位を維持する見込みです。

フランスはステランティスやルノーの自動車生産、エアバスやサフランを支えるトゥールーズの航空宇宙拠点、農業から鉄道までを網羅する設備製造に支えられ、16.8%から17.2%へ成長する。英国は13.5%から12.9%へ小幅に減少するものの、航空宇宙分野(ロールスロイス、BAEシステムズ)、自動車生産(ジャガー・ランドローバー、日産)、産業用メンテナンス市場への依存を継続。イタリアは11.2%から11.6%へ成長し、フェラーリ、マセラティ、フィアットに加え、産業機械・農業機械の堅調な輸出が支えとなる。

スペインはSEAT、フォード、ルノーの生産拠点に加え、建設・機械需要により7.8%から8.1%に改善。スウェーデンはSKFの世界的リーダーシップとボルボの商用車に支えられ5.4%から5.6%に拡大。その他のヨーロッパは東欧の自動車産業台頭と成熟したベネルクス市場という不均衡な成長過程を反映し、2.8%から0.8%に減少。

平滑軸受市場の競争環境

市場は中程度の集中度で運営され、世界的に約25~35社の主要プレイヤーが存在。主要企業は包括的な製品ポートフォリオ、世界流通網、自動車OEMや産業機器メーカーとの確立された関係を通じて、市場シェアの約40~50%を掌握している。競争は純粋な価格競争よりも、エンジニアリング支援、品質の一貫性、納期の信頼性を重視。プレミアムセグメントでは、技術的性能、用途専門知識、サプライチェーン統合能力に基づく強い顧客ロイヤルティが示されている。

市場リーダーにはNTN株式会社、SKFグループ、シェフラーグループ、ティムケン社、THK株式会社が含まれ、これら企業は広範なベアリング技術専門知識、地域顧客サポートを可能にする世界製造拠点、自動車・産業機械・航空宇宙・特殊用途に対応する包括的な製品ラインを通じて競争優位性を維持している。これらのティア1企業は、数十年にわたるトライボロジー研究、先進材料開発能力、継続的なイノベーション投資を活用し、自己潤滑材料、埋め込みセンサー技術、電気自動車や再生可能エネルギー機器などの新興用途向けに最適化された性能特性を組み込んだ次世代ベアリングソリューションを開発している。

NTN株式会社は、自動車エンジン用ベアリング、産業用ブッシング、特殊リニアモーションシステムを網羅する包括的なすべり軸受ポートフォリオを通じてリーダーシップを発揮し、転がり軸受分野での主導的立場を補完し、OEM顧客向けのフルサービス能力を構築している。SKFグループは、世界流通ネットワーク、エンジニアリングサービス能力、および厳しい用途向けに最適化された独自ポリマー複合材や青銅合金配合を含む材料技術の専門知識を通じて強固な地位を維持している。シェフラーグループ(INA、FAGブランド)は、自動車業界との関係性と精密製造能力を活用し、厳しい自動車品質要件を満たすエンジン、トランスミッション、シャシー用途向けの特殊すべり軸受を開発している。

技術系チャレンジャーには、オイレス工業(日本)、GGBベアリングテクノロジー、サンゴバン(グレイシャーベアリング)、RBCベアリングなどの専門メーカーが含まれ、自己潤滑ベアリング技術、先進材料開発、航空宇宙・防衛・産業オートメーションなどの特殊用途に注力している。これらの企業は、独自のポリマー複合材料配合、金属-ポリマーハイブリッド設計、特殊コーティングといった材料革新によって差別化を図り、過酷な環境、ドライランニング用途、従来の潤滑ベアリングが不適切なメンテナンスが重要なシナリオにおいて、ベアリング性能を向上させています。

地域専門メーカーには、ウォーキシャベアリング(米国)、フェデラルモーグル(テネコ子会社)、および特定の地域市場、ニッチ用途、アフターマーケット流通チャネルに特化した多数の小規模メーカーが含まれます。市場動向は、材料工学の専門知識とアプリケーション開発能力、ならびに厳しい自動車・産業用途における信頼性確保に不可欠なベアリングの寸法精度、表面仕上げの一貫性、材料特性の均一性を保証する製造品質を組み合わせた企業を有利にしています。

すべり軸受市場の主要企業

- NTN Corporation

- SKF Group

- Schaeffler Group (INA, FAG)

- Timken Company

- THK CO., Ltd.

- Oiles Corporation

- GGB Bearing Technology

- Saint-Gobain (Glacier Bearings)

- RBC Bearings

- Federal-Mogul (Tenneco)

- JTEKT Corporation

- NSK Ltd.

すべり軸受市場:セグメント別

軸受タイプ:

- ジャーナルベアリング

- リニアベアリング

- スラストベアリング

- 球面ベアリング

材質タイプ:

- 青銅ベアリング

- ポリマー複合ベアリング

- 鋼裏打ちベアリング

- アルミニウム合金ベアリング

エンドユーザー業界:

- 自動車

- 建設・鉱山機械

- 産業機械

- 航空宇宙・防衛

- 再生可能エネルギー

- 船舶

- その他

潤滑タイプ:

- 油潤滑

- グリース潤滑

- 自己潤滑(メンテナンスフリー)

荷重方向:

- ラジアル荷重(ジャーナル)

- アキシアル荷重(スラスト)

- 複合荷重(スフェリカル)

地域:

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- スウェーデン

- ポーランド

- チェコ共和国

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- タイ

- インドネシア

- オーストラリア

- その他のアジア太平洋

- 中南米

- ブラジル

- アルゼンチン

- チリ

- その他の中南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界の市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長過程分析

- 絶対的機会分析

- 世界市場価格分析 2020年~2024年および予測 2025年~2035年

- ベアリングタイプ別の世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- ベアリングタイプ別の過去市場規模(百万米ドル)分析(2020年~2024年)

- ベアリングタイプ別の現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- ジャーナルベアリング

- リニアベアリング

- スラストベアリング

- スフェリカルベアリング

- Y to o to Yベアリング種類別成長過程分析、2020年から2024年

- ベアリング種類別絶対的機会分析、2025年から2035年

- 世界エンドユーザー市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 世界エンドユーザー市場規模(百万米ドル)分析(2020年~2024年)

- 世界エンドユーザー市場規模(百万米ドル)分析および予測(2025年~2035年)

- 自動車

- 建設・鉱山機械

- 産業機械

- 航空宇宙・防衛

- 再生可能エネルギー

- 船舶

- その他

- エンドユーザー別 Y~o~Y 成長過程分析(2020~2024年)

- エンドユーザー別 絶対的機会分析(2025~2035年)

- 世界市場分析 2020年から2024年および予測 2025年から2035年

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年から2024年

- 地域別 現在の市場規模(百万米ドル)分析および予測 2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- 軸受タイプ別

- 最終用途別

- 市場魅力度分析

- 国別

- 軸受タイプ別

- 最終用途別

- 主なポイント

- 中南米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 軸受タイプ

- エンドユーザー

- 市場魅力度分析

- 国別

- 軸受タイプ

- エンドユーザー

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年から2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 軸受タイプ別

- エンドユーザー

- 国別

- 市場魅力度分析

- 国別

- 軸受タイプ別

- エンドユーザー

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン半島およびバルト諸国

- その他ヨーロッパ諸国

- 軸受タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 軸受タイプ別

- 最終用途別

- 主なポイント

- 東アジア市場の分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別のトレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別の予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 軸受タイプ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 軸受タイプ別

- エンドユーザー別

- 主なポイント

- 南アジア・太平洋市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア&ニュージーランド

- その他の南アジアおよび太平洋地域

- ベアリングタイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- ベアリングタイプ別

- 最終用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年~2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年~2035年

- 国別

- 軸受タイプ別

- エンドユーザー別

- 市場魅力度分析

- 国別

- 軸受タイプ別

- エンドユーザー別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 軸受タイプ別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 軸受タイプ別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 軸受タイプ別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 軸受タイプ別

- エンドユーザー別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 軸受タイプ別

- エンドユーザー別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 軸受タイプ別

- エンドユーザー別

- 英国

- 価格分析

- 市場シェア分析、2024年

- ベアリングタイプ別

- エンドユーザー別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- ベアリングタイプ別

- エンドユーザー別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- ベアリングタイプ別

- エンドユーザー別

- フランス

- 価格分析

- 市場シェア分析、2024年

- ベアリングタイプ別

- エンドユーザー別

- インド

- 価格分析

- 市場シェア分析、2024年

- ベアリングタイプ別

- エンドユーザー別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- ベアリングタイプ別

- エンドユーザー別

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 軸受タイプ別

- エンドユーザー別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 軸受タイプ別

- エンドユーザー別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 軸受タイプ別

- エンドユーザー別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- ベアリングタイプ別

- エンドユーザー別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- ベアリングタイプ別

- エンドユーザー別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- ベアリングタイプ別

- エンドユーザー別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- ベアリングタイプ別

- エンドユーザー別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- ベアリングタイプ別

- エンドユーザー別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- ベアリングタイプ別

- エンドユーザー別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- ベアリングタイプ別

- エンドユーザー別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- ベアリングタイプ別

- エンドユーザー別

- 競争分析

- 競争ディープダイブ

- NTN Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- 市場戦略

- 製品戦略

- チャネル戦略

- SKF Group

- Schaeffler Group (INA, FAG)

- Timken Company

- THK CO., Ltd.

- Oiles Corporation

- GGB Bearing Technology

- Saint-Gobain (Glacier Bearings)

- RBC Bearings

- Federal-Mogul (Tenneco)

- JTEKT Corporation

- NSK Ltd.

- NTN Corporation

- 競争ディープダイブ

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表2:軸受タイプ別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表3:エンドユーザー別世界市場規模予測(2020~2035年、百万米ドル)

- 表4:国別北米市場規模予測(2020~2035年、百万米ドル)

- 表5:軸受タイプ別北米市場規模予測(2020~2035年、百万米ドル)

- 表6:北米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表7:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:中南米市場規模(百万米ドル)軸受タイプ別予測、2020年から2035年

- 表9:中南米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)軸受タイプ別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東ヨーロッパ市場規模(百万米ドル)軸受タイプ別予測、2020年から2035年

- 表15:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)軸受タイプ別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表19:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋市場規模(百万米ドル)軸受タイプ別予測、2020年から2035年

- 表21:南アジア・太平洋地域 エンドユーザー別市場規模予測(百万米ドル)、2020年から2035年

- 表22:中東・アフリカ 国別市場規模予測(百万米ドル)、2020年から2035年

- 表23:中東・アフリカ市場規模(百万米ドル)予測-軸受タイプ別、2020~2035年

- 表24:中東・アフリカ市場規模(百万米ドル)予測-エンドユーザー別、2020~2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:ベアリングタイプ別世界市場シェア及びBPS分析 2025年及び2035年

- 図4:ベアリングタイプ別世界市場前年比成長過程比較 2025-2035

- 図5:ベアリングタイプ別世界市場魅力度分析

- 図6:エンドユーザー別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図7:エンドユーザー別世界市場前年比成長過程比較(2025-2035年)

- 図8:エンドユーザー別世界市場魅力度分析

- 図9:地域別世界市場価値(百万米ドル)シェア及びBPS分析、2025年と2035年

- 図10:地域別世界市場前年比成長過程比較、2025-2035年

- 図11:地域別世界市場魅力度分析

- 図12:北米市場における増分ドル機会、2025-2035年

- 図13:中南米市場における増分ドル機会、2025-2035年

- 図14:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図15:東欧市場におけるドルベースの増分機会(2025-2035年)

- 図16:東アジア市場におけるドルベースの増分機会(2025-2035年)

- 図17:南アジア・太平洋市場におけるドルベースの増分機会(2025-2035年)

- 図18:中東・アフリカ市場におけるドルベースの増分機会(2025-2035年)

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における軸受タイプ別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場における軸受タイプ別前年比成長過程比較、2025-2035年

- 図22:ベアリングタイプ別北米市場魅力度分析

- 図23:エンドユーザー別北米市場価値シェアとBPS分析(2025年および2035年)

- 図24:エンドユーザー別北米市場前年比成長過程比較(2025-2035年)

- 図25:北米市場におけるエンドユーザー別魅力度分析

- 図26:中南米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図27:中南米市場における軸受タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図28:中南米市場におけるベアリングタイプ別前年比成長過程比較(2025-2035年)

- 図29:中南米市場におけるベアリングタイプ別市場魅力度分析

- 図30:中南米市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図31:中南米市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図32:エンドユーザー別中南米市場魅力度分析

- 図33:国別西ヨーロッパ市場価値シェア及びBPS分析、2025年及び2035年

- 図34:軸受タイプ別西ヨーロッパ市場価値シェア及びBPS分析、2025年及び2035年

- 図35:西ヨーロッパ市場 ベアリングタイプ別 年間成長率比較(2025-2035年)

- 図36:西ヨーロッパ市場 ベアリングタイプ別 市場魅力度分析

- 図37:西ヨーロッパ市場 エンドユーザー別 市場価値シェアとBPS分析(2025年と2035年)

- 図38:西ヨーロッパ市場におけるエンドユーザー別前年比成長過程比較、2025-2035年

- 図39:西ヨーロッパ市場におけるエンドユーザー別魅力度分析

- 図40:東ヨーロッパ市場における国別価値シェアおよびBPS分析、2025年および2035年

- 図41:東ヨーロッパ市場におけるベアリングタイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東ヨーロッパ市場におけるベアリングタイプ別前年比成長過程比較(2025-2035年)

- 図43:東ヨーロッパ市場におけるベアリングタイプ別市場魅力度分析

- 図44:東ヨーロッパ市場 エンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図45:東ヨーロッパ市場 エンドユーザー別年間成長過程比較(2025-2035年)

- 図46:東ヨーロッパ市場 エンドユーザー別市場魅力度分析

- 図47:東アジア市場における国別価値シェアとBPS分析(2025年および2035年)

- 図48:東アジア市場における軸受タイプ別価値シェアとBPS分析(2025年および2035年)

- 図49:東アジア市場における軸受タイプ別年次成長過程比較(2025-2035年)

- 図50:ベアリングタイプ別東アジア市場魅力度分析

- 図51:エンドユーザー別東アジア市場価値シェアとBPS分析(2025年および2035年)

- 図52:エンドユーザー別東アジア市場前年比成長過程比較(2025-2035年)

- 図53:東アジア市場におけるエンドユーザー別魅力度分析

- 図54:南アジア・太平洋市場における国別価値シェアとBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場における軸受タイプ別価値シェアとBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場におけるベアリングタイプ別前年比成長過程比較(2025-2035年)

- 図57:南アジア・太平洋市場におけるベアリングタイプ別市場魅力度分析

- 図58:南アジア・太平洋市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図59:南アジア・太平洋市場におけるエンドユーザー別年間成長過程比較(2025-2035年)

- 図60:南アジア・太平洋市場におけるエンドユーザー別市場魅力度分析

- 図61:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場におけるベアリングタイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場 ベアリングタイプ別 前年比成長過程比較(2025-2035年)

- 図64:中東・アフリカ市場 ベアリングタイプ別 市場魅力度分析

- 図65:中東・アフリカ市場 エンドユーザー別 市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図67:中東・アフリカ市場におけるエンドユーザー別魅力度分析

- 図68:世界市場 – 階層構造分析

- 図69:世界市場 – 企業シェア分析