❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

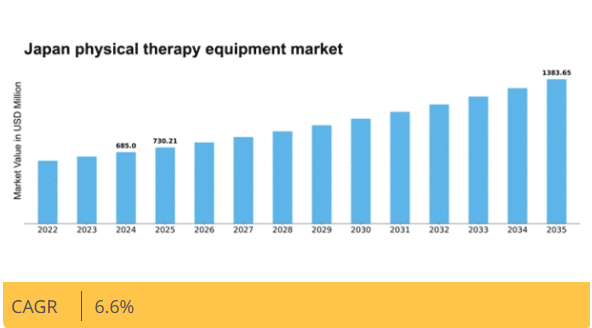

MRFRの分析によると、理学療法機器市場の規模は2024年に6億8500万米ドルと推定された。理学療法機器市場は、2025年の7億3021万米ドルから2035年までに13億8365万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.6%を示すと予測されている。

主要市場動向とハイライト

日本の理学療法機器市場は、技術進歩と人口動態の変化を背景に堅調な成長を遂げている。

- 技術進歩が理学療法機器市場を再構築し、治療効果と患者エンゲージメントを向上させている。

- 日本における高齢化が進み、特にリハビリテーション分野で理学療法ソリューションの需要が増加している。

- 予防医療への関心が高まり、健康維持を目的とした理学療法機器の導入が増加している。

- 医療費の増加とリハビリテーションへの意識向上は、日本市場成長を牽引する主要な推進力である。

日本理学療法機器市場

CAGR

6.6%

市場規模と予測

2024年市場規模685.0(百万米ドル)2035年市場規模1383.65(百万米ドル)CAGR(2025-2035年)6.6%

主要企業

Medtronic(米国)、TheraGun(米国)、Hewlett Packard(米国)、DJO Global(米国)、Kinetec(英国)、Biodex Medical Systems(米国)、Zynex Medical(米国)、Patterson Medical(米国)、Medi(ドイツ)

日本の理学療法機器市場の動向

日本の理学療法機器市場は現在、国民の健康とウェルネスに対する意識の高まりを背景に顕著な成長を遂げている。高齢化人口の拡大に伴い、リハビリテーションサービスへの需要が増加しており、これが先進的な治療機器の必要性をさらに促進している。デジタルソリューションやスマートデバイスの統合といった技術革新は、治療効果と患者の関与を向上させている。さらに、政府による医療アクセスの促進とリハビリテーションサービスの改善に向けた取り組みが、市場拡大を後押しする見込みである。加えて、理学療法機器市場では、より個別化された患者中心のソリューションへの移行が進んでいる。この傾向は、個々のニーズに応える機器の開発によって回復成果を向上させる特徴を持つ。予防医療と早期介入への重点化も市場構造を形成しており、医療提供者は慢性疾患に関連する長期コストの削減を目指している。全体として、理学療法機器市場は持続的な成長が見込まれており、日本の医療・健康分野における広範なトレンドを反映している。

技術的進歩

理学療法機器市場は技術革新の影響をますます強く受けている。人工知能(AI)や機械学習を組み込んだ機器は治療プロトコルを向上させ、より個別化されたリハビリプログラムを可能にしている。この傾向は、患者の回復状況に適応できるスマート機器への移行を示唆しており、回復期間の短縮が期待される。

高齢化

日本における高齢化人口への人口動態変化は、理学療法機器市場に大きな影響を与えている。高齢者の増加に伴い、加齢に伴う疾患に特化したリハビリテーションサービスや機器への需要が高まっている。この傾向は、専門的な治療機器に対する持続的な需要を示唆している。

予防医療への注力

理学療法機器市場では予防医療への顕著な傾向が見られる。医療提供者は慢性疾患の発症を軽減するため、早期介入戦略を優先する傾向が強まっている。この注力は予防措置を支援する機器の需要拡大につながり、市場動向を再構築する可能性がある。

日本の理学療法機器市場の推進要因

医療費支出の増加

日本の医療費支出増加は理学療法機器市場の重要な推進要因である。政府が医療サービスへの資金配分を拡大するにつれ、先進的な理学療法機器の需要は増加する見込みです。2023年、日本の医療費支出は約5,000億ドルに達し、前年比5%の成長を示しました。この傾向は、医療施設がリハビリテーション技術への投資を拡大し、患者の治療成果向上を図っていることを示唆しています。さらに、医療インフラの改善への重点化により、多様な治療ニーズに対応する機器の選択肢が増える可能性があります。結果として、この支出増加は理学療法機器市場の拡大を後押しすると予想される。施設が患者の進化するニーズに応えるため、提供機器のアップグレードを図るためである。

政府支援と政策

リハビリテーションサービス強化を目的とした政府の施策と政策は、理学療法機器市場の重要な推進力である。日本政府は医療の重要な構成要素として理学療法を促進するため、様々なプログラムを実施している。例えば、リハビリテーション機器に対する補助金制度が導入され、医療提供者による機器導入の障壁が低下している。2023年には政府が先進的な理学療法技術の導入支援に約1億ドルを予算配分した。この財政的支援により、医療機関が新規機器への投資を促進し、市場成長が加速すると見込まれる。結果として、リハビリテーションを優先する政府の支援政策に後押しされ、理学療法機器市場は拡大の機運が高まっている。

リハビリテーションへの意識の高まり

日本ではリハビリテーションの重要性に対する認識が拡大しており、これが理学療法機器市場の大きな推進力となっている。公共キャンペーンや教育施策により理学療法の利点が強調され、関連機器への需要が急増している。近年実施された調査では、人口の60%以上がリハビリテーションサービスの価値を認識していることが示されている。この意識の高まりにより、より多くの個人が理学療法を求めるようになり、専門機器の需要が増加する可能性が高い。医療提供者がこの需要に対応するにつれ、理学療法機器市場は拡大が見込まれ、より情報通の消費者層に対応するため、革新的な新製品が導入されるだろう。

医療分野における技術統合

医療現場への技術統合が理学療法機器市場を変革している。遠隔医療やスマートデバイスなどの革新技術が普及し、遠隔モニタリングや個別化治療計画が可能となっている。日本ではこうした技術の採用が増加傾向にあり、2023年には遠隔医療サービスが30%増加したと報告されている。この傾向は、理学療法実践がこれらの技術を支える先進機器を取り入れる方向に進化していることを示している。その結果、遠隔ケアを促進し患者エンゲージメントを高める機器への需要が理学療法機器市場を牽引し、治療成果の向上につながる見込みである。

在宅医療ソリューションの需要拡大

在宅医療ソリューションへの需要が理学療法機器市場の重要な成長要因として浮上している。自宅での快適なケアを望む個人が増えるにつれ、携帯性に優れ使いやすい治療機器の必要性が高まっている。日本では在宅医療市場が年率8%の成長率を示しており、患者の嗜好の変化を反映している。この傾向から、メーカーはコンパクトな運動機器や遠隔リハビリツールなど、家庭での使用に適した機器の開発に注力する可能性が高い。その結果、理学療法機器市場はこの需要に適応し、在宅リハビリに特化したイノベーションが生み出されると予想される。

市場セグメントの洞察

種類別:患者コミュニケーションソフトウェア(最大)対治療計画ソフトウェア(最速成長)

日本の理学療法機器市場では、患者エンゲージメントの強化とセラピスト・クライアント間の効率的なコミュニケーションに対する需要の高まりを背景に、患者コミュニケーションソフトウェアが各種ソフトウェアの中で最大の市場シェアを占めています。このセグメントは、患者満足度と継続率の向上を目指す診療において不可欠となり、ソフトウェア市場全体の大きな割合を占めています。一方、治療計画ソフトウェアはこの市場で最も急成長しているセグメントとして台頭している。デジタルヘルスソリューションと個別化治療計画の急増がその成長を牽引している。患者アウトカムへの注目の高まり、エビデンスに基づく実践の採用、技術進歩といった要因が理学療法クリニックに治療計画ソリューションへの投資拡大を促しており、将来の成長にとって重要な領域となっている。

患者コミュニケーションソフトウェア(主流) vs. 治療計画ソフトウェア(新興)

患者コミュニケーションソフトウェアはソフトウェア分野を支配し、予約管理、リマインダー、フォローアップ連絡など患者との効率的なやり取りに不可欠なツールを提供している。この分野の強みは、患者体験と満足度を向上させ、クリニックの定着率改善につながる点にある。一方、治療計画ソフトウェアは、個別化された治療計画を作成できる能力により、新興ソリューションとして注目を集めています。これは、個別化された患者ケアへの重視が高まっている傾向と合致しています。このソフトウェアにより、セラピストは治療プロトコルを効果的に設計、追跡、調整できるため、クリニックが個別化された治療とデジタルソリューションをますます優先するにつれて、市場での進化を推進しています。

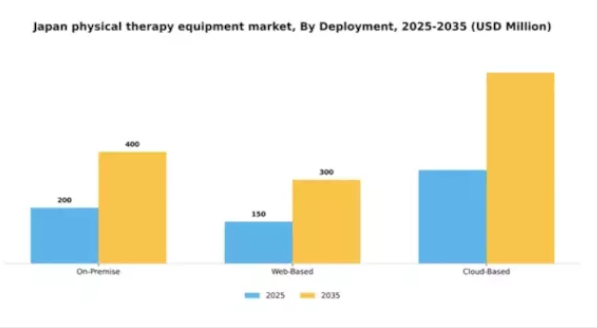

導入形態別:オンプレミス(最大)対クラウドベース(最速成長)

日本の理学療法機器市場において、導入形態セグメントは施術者や施設ごとに明確な選好が存在する。現在、オンプレミス導入は医療現場における伝統的な利用形態とローカル統合性から最大の市場シェアを占める。一方、ウェブベースおよびクラウドベースの導入は着実に存在感を高めており、特に柔軟性と拡張性を求める施設からクラウドベースソリューションへの支持が集まっている。この分野の成長傾向は、技術進歩と遠隔療法ソリューションへのアクセス需要の高まりに強く影響されている。クラウド型導入は、遠隔医療サービスの急増とモバイルアクセスの普及に後押しされ、最も成長が速い選択肢として台頭している。この変化は、患者ケアと業務効率を向上させる、より適応性が高くユーザーフレンドリーな技術への市場全体の傾向を反映している。

オンプレミス(主流) vs クラウドベース(新興)

オンプレミス導入は、信頼性と既存インフラとの互換性から、日本の多くの理学療法施設で依然として主流の選択肢です。この構成はデータと運用に対する完全な管理を可能にし、医療規制への準拠において極めて重要です。しかし、コスト効率性と拡張性を優先する施設に訴求するクラウドベースシステムが勢いを増しています。自動更新、初期費用の低減、リモートアクセスといった利点を提供するため、新興の診療所や技術に精通した臨床医にとって特に魅力的です。業界が進展するにつれ、これらの導入モデル間の競争は激化すると予想され、クラウドベースのソリューションは従来の設置形態に代わる現実的な選択肢としてますます認識されるでしょう。

エンドユーザー別:病院(最大)対歯科医院(急成長中)

日本の理学療法機器市場では、病院がリハビリテーションサービスの幅広さと高度な治療機器への高い需要から最大のシェアを占める。その大規模なインフラは理学療法技術への多額の投資を支え、患者のニーズを効率的に満たしている。一方、歯科医院は口腔衛生への意識の高まりと、顎や顔面痛の治療に理学療法技術を組み入れる動きに後押しされ、急速に台頭している。この分野の成長傾向は、技術進歩と予防医療実践の拡大に大きく影響されている。病院は患者の回復成果を高める革新的リハビリソリューションを優先し、歯科医院は痛みの管理とリハビリを包括的に求める幅広い患者層にアピールするため、理学療法を診療に統合する動きを加速させている。理学療法と歯科医療のこの相乗効果が、歯科医院の市場成長を推進している。

病院(主流)対 歯科医院(新興)

日本の理学療法機器市場における病院は、最先端の設備と高度な訓練を受けた専門家を擁し、包括的なリハビリテーションサービスを提供する大規模な能力が特徴です。広範な施設と多職種連携によるケア提供という強みにより、その主導的地位は確固たるものとなっており、多くの患者を集めています。一方、歯科医院は新興セグメントとして、歯科・顔面痛に関連する特定の患者ニーズに対応するため、理学療法手法の導入を拡大している。この傾向は、歯科医院が理学療法をサービスに組み込み、統合医療を通じて新たな収益源を創出し患者満足度を高めるという、ホリスティックな医療アプローチへの広範な移行を反映している。

主要企業と競争環境

日本の理学療法機器市場は、技術進歩とリハビリテーションソリューションへの注力拡大により、活発な競争環境が特徴である。メドトロニック(米国)、DJOグローバル(米国)、キネテック(英国)などの主要企業は、イノベーションと提携を活用して市場での存在感を高める戦略的立場にある。メドトロニック(米国)はデジタルトランスフォーメーションとAI統合を製品戦略の柱とし、DJOグローバル(米国)は戦略的買収による製品ポートフォリオの拡充に注力。キネテック(英国)はアジアを中心とした地域展開を優先し、リハビリ機器需要の拡大を捉えようとしている。これらの戦略が相まって、技術的差別化と顧客中心ソリューションを重視する競争環境が形成されている。

事業戦術面では、各社は製造の現地化とサプライチェーンの最適化により効率向上とコスト削減を図っている。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。この分散化は多様な製品・サービスの提供を可能にする一方、主要プレイヤー間の競争を激化させている。これらの企業が医療提供者と患者の双方の進化するニーズに応えようと努める中で、その総合的な影響力が市場ダイナミクスを形成している。

2025年10月、メドトロニック(米国)は患者の治療計画を個別化する新たなAI駆動型リハビリテーションプラットフォームの発売を発表した。この戦略的動きは、個別化医療への拡大傾向に沿う重要なものであり、患者の治療成果と満足度向上につながる可能性がある。AIを製品群に統合することで、メドトロニック(米国)は先進技術を求める医療提供者を惹きつける革新的リハビリソリューションのリーダーとしての地位を確立した。

2025年9月、DJOグローバル(米国)はウェアラブルリハビリ機器の主要メーカーを買収完了した。この買収によりDJOグローバルの製品ポートフォリオが強化され、市場での競争優位性が向上する見込みである。ウェアラブル技術を含む製品ラインの拡充により、同社は遠隔モニタリングやリハビリソリューションへの需要増加に対応し、技術に精通した患者層のニーズに応えられる可能性がある。

2025年8月、キネテック(英国)は地域流通網強化のため、日本の現地企業と戦略的提携を結んだ。この提携は現地の専門知識を活用し市場浸透を改善する上で極めて重要である。現地企業との協業により、キネテック(英国)は消費者の嗜好や規制要件をより深く理解し、日本市場における競争力を強化できる可能性がある。

2025年11月現在、理学療法機器市場における顕著なトレンドとして、デジタル化、持続可能性、AI技術の統合への移行が挙げられる。戦略的提携が競争環境を形作る傾向が強まり、企業は資源と専門知識を共有できるようになった。今後、競争上の差別化は従来の価格競争から、イノベーション、先端技術、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、競争優位性を維持する上で、市場ニーズへの適応力と対応力の重要性を浮き彫りにしている。

業界動向

ここ数ヶ月、日本の理学療法機器市場ではいくつかの注目すべき進展が見られた。富士フイルムホールディングスやオムロンなどの企業による技術への顕著な投資は、リハビリテーション分野における先進的なデジタルソリューションへの移行を示している。例えば2023年9月、オムロンは在宅理学療法向けに設計された新たなウェアラブルデバイスシリーズを発表し、患者の治療への関与と成果の向上を目指している。一方、ミズノ株式会社は製品ラインアップを拡大し、従来の理学療法とアスレティックトレーニングを融合した治療機器に注力しており、これは2022年初頭からのポートフォリオの広がりを示している。

M&A動向では、2023年8月に日本光電が患者モニタリング・リハビリ技術強化のため中小医療機器企業を買収したことが大きな動きとなった。これは市場での地位強化に向けた戦略的措置である。こうした進展はリハビリ分野における技術革新と統合への重視の高まりを反映しており、市場全体の評価額向上に寄与すると見込まれる。また、日本における高齢化人口の増加は効果的な理学療法ソリューションへの需要を促進し、企業の継続的なイノベーションを後押ししている。

将来展望

日本の理学療法機器市場の将来展望

日本の理学療法機器市場は、技術進歩、高齢化、健康意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)6.6%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 個別化治療のためのAI駆動型リハビリ機器の開発

- 理学療法ソリューションを統合した遠隔医療プラットフォームの拡大

- 統合療法・ウェルネスプログラムのためのフィットネスセンターとの提携

2035年までに、進化する医療ニーズを反映し、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本理学療法機器市場タイプ別展望

- 診療管理ソフトウェア

- 患者コミュニケーションソフトウェア

- 治療計画ソフトウェア

- 患者教育ソフトウェア

- 歯科用画像ソフトウェア

日本理学療法機器市場エンドユーザー別展望

- 歯科医院

- 病院

日本理学療法機器市場導入形態別展望

- オンプレミス

- ウェブベース

- クラウドベース

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量分析

- 4.1 セキュリティ、アクセス制御、ロボティクス:タイプ別(百万米ドル)

- 4.1.1 診療管理ソフトウェア

- 4.1.2 患者コミュニケーションソフトウェア

- 4.1.3 治療計画ソフトウェア

- 4.1.4 患者教育ソフトウェア

- 4.1.5 歯科用画像ソフトウェア

- 4.2 セキュリティ、アクセス制御、ロボティクス:導入形態別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 ウェブベース

- 4.2.3 クラウドベース

- 4.3 セキュリティ、アクセス制御、ロボット工学、エンドユーザー別(百万米ドル)

- 4.3.1 歯科医院

- 4.3.2 病院

- 4.1 セキュリティ、アクセス制御、ロボティクス:タイプ別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 セキュリティ、アクセス制御、ロボティクス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 セキュリティ、アクセス制御、ロボティクス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Medtronic(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 TheraGun(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Hewlett Packard(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 DJO Global(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Kinetec(英国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Biodex Medical Systems(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Zynex Medical(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Patterson Medical(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Medi(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Medtronic(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境