❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

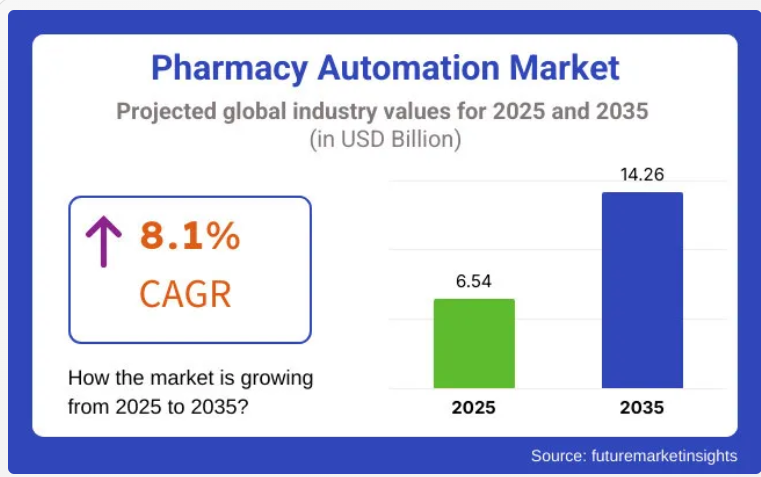

世界の薬局自動化市場は、2025年に65億4,000万米ドルと推定され、2035年までに142億6,000万米ドルに達すると予測されています。予測期間中の年平均成長率は8.1%となる見込みです。

薬局自動化市場は、医療システムが薬剤の安全性の向上、調剤ミスの削減、入院・外来環境における業務効率の改善を図る中で、持続的な成長を遂げてまいりました。自動調剤キャビネット、薬剤調合システム、ロボット包装ソリューションの普及は、処方箋数の増加と慢性疾患の有病率の上昇によって推進されております。

薬剤管理の正確性と厳格なコンプライアンス要件を重視する規制上の義務により、病院や小売薬局における導入が加速しております。メーカー各社は、業務の効率化と在庫最適化を支援するため、バーコード検証、RFID追跡、クラウドベースの分析機能の統合を優先的に進めております。

薬局自動化市場は、医療自動化市場全体のおよそ8.9%を占めており、外科手術や事務処理の自動化ソリューションと比較して、薬剤管理分野での導入が集中していることを反映しております。

医療機器市場内において、薬局自動化は約2.4%を占めており、病院や小売薬局における調剤、包装、在庫管理プロセスの効率化における専門的な役割を強調しております。この位置付けは、薬局自動化がニッチながらも戦略的に重要な分野であることを示しており、進化する医療提供環境において安全性、ワークフロー効率、服薬遵守率の向上に貢献しています。

主要投資分野別薬局自動化市場分析

医療用調剤キャビネットが市場を主導:集中管理と実証済みのエラー削減効果

製品タイプ別分析:医療用調剤キャビネット

医療用調剤キャビネットは、薬剤保管・取り出しの自動化において重要な役割を担うことから、推定収益シェアの52.4%を占めています。キャビネットが人的ミスを大幅に削減し、セキュリティを強化し、薬剤のトレーサビリティを向上させるという実証データが普及を後押ししてきました。病院では、規制物質に関する規制要件への準拠と正確な在庫管理を確保するため、自動調剤システムを導入しています。

リアルタイム分析ダッシュボードやユーザー固有のアクセス制御など、キャビネット設計の進歩により、薬剤部長や臨床リーダー層での導入が強化されています。薬剤安全対策や認証基準への広範な重視が、このセグメントの主導的地位をさらに確固たるものにしています。

薬剤調剤・包装が市場をリード:施設が薬剤管理の効率性とコンプライアンスを優先

薬剤調剤・包装は、収益シェアの56.7%を占めると推定されています。このセグメントの優位性は、処方箋量の増加、多剤併用療法の普及拡大、厳格な表示要件によって支えられています。病院や小売薬局では、単回投与・複数回投与調剤の標準化と人件費削減を目的に、自動包装システムの導入を優先しています。

バーコード検証技術とシリアル化技術の統合により、トレーサビリティがさらに向上し、薬剤誤投与が最小限に抑えられています。欧州および北米の規制枠組みでは、薬剤安全基準への準拠を確保するベストプラクティスとして自動調剤が推奨されています。

病院薬局は、集中調剤モデルと高容量自動化システムの統合により市場を牽引

病院薬局は、大量の入院患者向け薬剤管理と厳格な安全プロトコル遵守を担う役割から、市場収益の61.2%を占めております。規制物質の安全な保管と文書化を義務付ける認証要件により、その利用はさらに強化されております。

病院では、特に腫瘍科や集中治療室などの高度急性期部門において、処理時間の短縮とワークフロー効率の向上を図るため、集中型ロボット調剤システムへの投資が進められています。電子健康記録(EHR)や医師用電子処方入力システム(CPOE)との統合により、シームレスなデータ交換と薬剤調整の改善が実現しています。

マクロ経済的視点

薬局自動化産業は、医療機器・ヘルスケア技術セクター、より具体的にはヘルスケアITおよびロボティクス自動化の分野に分類されます。この分野は、医療支出、技術進歩、規制、人口動態の変化など、様々なマクロ経済的要因によって形成されています。

マクロレベルでは、人口の高齢化、慢性疾患の蔓延、患者安全への要求の高まりに伴い、世界的な医療費支出の増加が薬局自動化分野に追い風となります。価値に基づく医療への移行も、効率性向上、薬剤調剤ミスの低減、薬局業務の最適化を目的とした自動化投資を促進しています。

さらに、AI導入や電子処方箋義務化を通じたデジタル医療変革を推進する政府施策が、本分野の導入を加速させています。経済環境も重要な要素となります。

アジア太平洋地域やラテンアメリカの新興市場では、医療インフラへの迅速な投資が進んでおり、これが大きな成長ドライバーとなっています。一方、北米や欧州などの成熟地域では、労働力不足や業務効率の低さに対処するため、自動化が必須の要件となっています。

国別分析

アメリカ合衆国

アメリカ合衆国の薬局自動化産業は、2025年から2035年にかけて7.9%の年平均成長率(CAGR)で成長すると予測されています。この増加は、薬剤誤投与の最小化、ワークフロー効率の改善、増加する処方箋数への対応といった必要性の高まりに基づいています。

自動調剤キャビネット、ロボット調剤システム、薬剤管理ソリューションといった高度な技術の利用は、病院および小売薬局において勢いを増しています。米国業界の主要プレイヤーは、エンドツーエンドの薬局自動化ソリューションを提供するMcKesson Corporation、Omnicell, Inc.、Baxter International Inc.などの組織です。

さらに、薬局業務における人工知能(AI)と機械学習の活用は、在庫管理と患者安全の向上を継続的に促進するでしょう。しかしながら、初期投資費用や既存システムとの互換性といった課題が、急速な普及を遅らせる可能性があります。とはいえ、米国における薬局自動化の将来性は明るく、今後数年間で継続的な革新が期待されています。

英国

英国の薬局自動化産業は、2025年から2035年にかけて9.1%のCAGR(年平均成長率)で成長すると予測されます。業界の主要な推進要因としては、自動調剤システムへの需要増加、人的ミスの最小化確保、医療サービスへの圧力増大などが挙げられます。

国民保健サービス(NHS)は、サービス提供と患者アウトカムの向上を目的として、自動化技術への積極的な投資を続けております。ベクトン・ディッキンソン・アンド・カンパニー(BD)やスイスログ・ヘルスケアといった組織が、英国業界における主要な自動化ソリューションプロバイダーとして主導的な役割を果たしております。

病院および地域薬局における自動化システムの統合が注目されており、業務効率の向上と医療従事者の負担軽減が図られています。さらに、患者安全への配慮と資源の有効活用が、自動調剤キャビネットやロボット調剤システムなどの技術導入を促進しています。

中国

中国の薬局自動化産業は、2025年から2035年にかけて9.5%のCAGRで成長すると予測されています。都市化の進展、医療費支出の増加、政府による医療インフラ整備の重視が成長の原動力となっています。自動化技術の導入は、薬剤誤調剤や手動調剤業務の非効率性といった課題の解決を目的としています。

北京シンコヘレン科技発展有限公司などの中国企業や、オムニセル社などのグローバル企業がこの業界で事業を展開しています。薬局業務におけるAIおよびデータ分析の採用も拡大しており、在庫管理と患者安全性の向上に寄与しています。

しかしながら、導入コストの高さや、多様な医療環境における標準化の必要性といった課題が、採用率に影響を与える可能性があります。総じて、技術革新と政府の支援政策に牽引され、中国の薬局自動化産業は著しい成長を遂げると見込まれます。

日本

日本の薬局自動化産業は、2025年から2035年の予測期間において、9.3%の年平均成長率(CAGR)で発展すると見込まれています。高齢化とそれに伴う薬剤需要の増加が、薬局における自動化導入の主要な推進要因です。日本政府は、医療サービスの向上を目的として、先端技術の採用を積極的に推進しています。

東芝メディカルシステムズ株式会社やパナソニックヘルスケア株式会社などが、日本における薬局自動化ソリューション提供の主要企業です。効率性の向上、薬剤誤投与の低減、在庫管理の合理化に重点が置かれています。

こうした改善にもかかわらず、初期費用の高さや従業員の研修が導入のペースを遅らせる可能性があります。しかしながら、日本の技術進歩への取り組みにより、薬局自動化産業は今後数年間で大幅な成長の瀬戸際に立っています。

韓国

韓国における薬局自動化産業は、2025年から2035年にかけて、対象国の中で最も高い10.1%の年平均成長率(CAGR)を記録すると予測されます。同国の先進的な技術インフラと、医療サービスの近代化に向けた政府の取り組みが、この成長の主要な推進力となっています。

韓美薬品(ハンミファーマシューティカル)傘下のJVM株式会社などの薬局は、韓国を代表する主要企業として、多様な薬局自動化ソリューションを提供しています。また、薬局業務においてもAIやロボティクスの活用が進み、業務のさらなる効率化が図られています。

しかしながら、導入コストの高さや規制当局の認可取得の必要性が、普及の障壁となる可能性があります。総じて、韓国の薬局自動化産業は技術進歩と政府の支援政策により、急速な成長が見込まれます。

インド

インドの薬局自動化産業は初期段階にありますが、今後数年間で急速な成長が見込まれます。成長要因としては、医療インフラ負担の増加、薬剤ミスの最小化必要性、デジタル技術の利用拡大などが挙げられます。政府による医療分野のデジタル化推進施策(例:国家デジタルヘルスミッション)も産業成長を後押ししています。

オムニセル社やBD社など、現地の要件に特化したソリューションでインド市場への参入機会を模索している企業があります。予算制約、認知度の低さ、インフラ整備の必要性といった課題が急速な普及の妨げとなる可能性があります。こうした課題に直面しているものの、インドの薬局自動化分野は高い潜在力を有しており、予測期間中に8.0%のCAGRで成長すると見込まれています。

ドイツ

ドイツの薬局自動化市場は、2025年から2035年にかけて緩やかな成長を続ける見込みです。高度に発達した医療システムと技術革新への注力が、この拡大の主要な推進要因です。自動化技術の導入は、効率性の向上、薬剤ミスの最小化、薬局業務の効率化に重点が置かれています。

BD Rowa社とKUKA AG社は、ドイツにおける薬局自動化システムの主要ベンダーです。また、薬局業務における人工知能(AI)とロボティクスの融合も加速しており、在庫管理と患者安全性の向上に寄与しています。

しかしながら、導入コストの高さや多様な医療環境における標準化の必要性といった課題が、普及率に影響を与える可能性があります。ドイツの薬局自動化産業全体としては、2025年から2035年にかけて6.5%のCAGRで着実な成長が見込まれます。

ブラジル

ブラジルの薬局自動化産業は、2025年から2035年の期間において7%の年平均成長率(CAGR)を記録し、2031年までに推定4億2285万米ドルの規模に達すると予測されています。この成長は、医療システムにおける薬剤調剤効率の最適化、誤りの最小化、患者安全性の向上がますます求められるようになったことが原動力となっています。

処方箋処理ソフトウェア、ロボット、自動包装システムの自動化技術は、調剤プロセスの迅速化と顧客の待ち時間短縮を目的として、病院や小売薬局でますます普及しています。

ブラジル業界における主要企業としては、Talyst, LLCやOmnicell, Inc.などが挙げられます。これらの企業は、ブラジル医療業界の特有のニーズに対応するエンドツーエンドの薬局自動化ソリューションを提供しています。

しかしながら、初期投資の高さやスタッフ研修の必要性といった潜在的なリスクが、急速な普及を遅らせる可能性があります。こうしたリスクにもかかわらず、ブラジルにおける薬局自動化の全体的な見通しは明るく、今後数年間でさらなる進展が見込まれています。

Future Market Insights 調査および専門家インタビュー

FMIは、業界動向、課題、将来展望を評価するため、薬局自動化セクターのステークホルダーを対象に調査を実施しました。結果によれば、自動化の進化と薬剤安全性の高まる必要性により、このセクターの成長に対する楽観的な見方が強いことが明らかになりました。

ステークホルダーは、自動調剤システム、処方箋のロボットによる調剤、AIベースの在庫管理が、人的ミスを大幅に削減し効率性を向上させる点を強調しました。多くの回答者は、これらの技術により薬剤師が患者ケアに注力できるようになり、医療全体の成果が向上すると確信しています。

こうした利点がある一方で、調査では大規模導入を妨げる課題も指摘されました。初期投資の高さと現行医療インフラとの互換性が最大の懸念事項です。データセキュリティ上の脅威や大規模な職員研修の必要性も主要な障壁と見なされています。ほとんどのステークホルダーは、自動化の最大限の効果を確実にするためにはこれらの課題克服が不可欠であると強調しました。

今後の展望として、回答者は機械学習やAIといった薬局業務における新興トレンドに期待を寄せています。これらは意思決定の強化、在庫管理の効率化、個別化された患者治療の支援につながります。本調査結果は、効率的で安全かつ技術志向の医薬品産業を構築するための障壁が存在するにもかかわらず、業界が薬局自動化の進展を推進していることを改めて確認するものです。

成長機会と戦略的提言

薬局自動化業界は、人工知能(AI)、機械学習、デジタル医療変革における技術進歩に牽引され、膨大な成長見通しを有しております。薬局自動化へのAI導入は、薬剤調剤の精度向上、在庫管理の複雑性低減、患者ケアの最大化を実現します。

成長分野においても、政府や医療提供者がインフラ整備に投資していることから、巨大な機会が提供されております。企業は、現地の法令に準拠した形でソリューションを地域要件に適応させることにより、これらの可能性を活用できます。

テクノロジー企業、医療センター、研究機関との共同協力により、業界課題を解決する高度な自動化ソリューション創出に向けたイノベーションをさらに推進できます。最適な成長を実現するには、手頃な価格で使いやすい自動化システムの開発を促進する研究開発(R&D)への投資に注力する必要があります。

クラウドベースおよびAIベースの薬局管理イノベーションは、ワークフローの効率化と顧客の採用率向上に寄与します。国際基準の相違が業界参入と成長に影響するため、規制順守は依然として重要です。

企業は、特にデータセキュリティと相互運用性において、自動化システムが変化する規制に対応できることを保証する必要があります。加えて、顧客中心の戦略が成功には不可欠です。様々な薬局環境に合わせてカスタマイズ可能な適応性の高い自動化ソリューションを構築することが、採用率向上につながります。

競争環境の見通し

競争環境は、モジュール式調剤システム、ロボティクス、分析プラットフォームにおける革新を通じて、性能と拡張性を向上させる企業によって形成されてきました。主要メーカーは、採用拡大と次世代ソリューションの試験運用を目的として、病院ネットワークとの提携を推進しています。

ソフトウェア企業の戦略的買収により、電子カルテとの相互運用性が強化されました。継続的な性能最適化を支援するため、デジタル研修ツールや遠隔監視サービスが導入されています。これらの取り組みにより、薬局自動化が医療提供に不可欠となる中、激しい競争が持続し、継続的な革新が促進されると予想されます。

主な動向:

- 2024年、スイスログ・ヘルスケアとBDは北米における病院薬局の薬剤管理を変革するため共同販売契約を締結しました。本提携により、スイスログ・ヘルスケアのロボットソリューションとBDの在庫管理・ワークフローソフトウェアが統合され、病院に包括的かつ堅牢なエンドツーエンドの薬剤自動化アプローチを提供します。

- 2024年には、Healthmark Services Ltd.とJFCRxが提携し、服薬管理用ポーチ包装・検査システムおよびフロントローディング式半自動バイアル充填機を独占供給いたします。これにより、薬剤管理の信頼性、効率性、安全性の向上を目指します。

主要企業

- Becton, Dickinson and Company (BD),

- Omnicell, Inc.,

- Cerner Corporation,

- McKesson Corporation,

- Swisslog Healthcare,

- Amerisource,

- Bergen Corporation,

- ScriptPro LLC,

- Capsa Healthcare,

- ARxIUM,

- Baxter,

- MedAvail

薬局自動化産業のセグメント分析

製品別:

- 薬剤調剤システム

- 自動薬剤調合システム

- 包装・ラベル貼付システム

- 保管・取り出しシステム

- 卓上錠剤カウンター

用途別:

- 入院患者向け薬局(急性期医療施設、長期療養施設)

- 外来薬局(外来/ファストトラッククリニック、病院内小売施設)

- 薬局給付管理組織および通信販売薬局

- 小売薬局

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 日本を除くアジア太平洋地域(APEJ)

- 日本

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品別による2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 薬剤調剤システム

- 自動調剤システム

- 包装・ラベリングシステム

- 保管・検索システム

- 卓上錠剤カウンター

- 最終用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 入院患者向け薬局

- 急性期医療施設

- 長期療養施設

- 外来薬局

- 外来/ファストトラッククリニック

- 病院内小売施設

- 薬局給付管理組織および通信販売薬局

- 入院患者向け薬局

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋地域

- 東アジア

- 中東およびアフリカ

- 北米市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- ラテンアメリカ市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- 西ヨーロッパ市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジアおよび太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 主要国別市場分析

- 市場構造分析

- 競合分析

- ベクトン・ディッキンソン・アンド・カンパニー(BD)

- オムニセル社

- サーナー・コーポレーション

- マッケソン・コーポレーション

- スイスログ・ヘルスケア

- アメリソース

- バーゲン・コーポレーション

- スクリプトプロ社

- カプサ・ヘルスケア

- ARxIUM

- バクスター

- メッドアベイル

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:製品別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表3:エンドユース別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表4:北米市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表5:北米市場規模(百万米ドル)予測(製品別、2020年から2035年)

- 表6:北米市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表7:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:ラテンアメリカ市場規模(百万米ドル)製品別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)製品別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表13:東欧市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東欧市場規模(百万米ドル)製品別予測、2020年から2035年

- 表15:東欧市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表16:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:南アジア・太平洋地域市場規模(百万米ドル)製品別予測、2020年から2035年

- 表18:南アジア・太平洋地域市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表19:東アジア市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表20:東アジア市場規模(百万米ドル)予測(製品別、2020年から2035年)

- 表21:東アジア市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表22:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表23:中東・アフリカ市場規模(百万米ドル)製品別予測、2020年から2035年

- 表24:中東・アフリカ市場規模(百万米ドル)最終用途別予測、2020年から2035年

図一覧

- 図1:製品別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:最終用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図6:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図7:製品別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図8:製品別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図9:製品別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図10:用途別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図11:用途別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図12:用途別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図13:製品別グローバル市場魅力度(2025年~2035年)

- 図14:最終用途別グローバル市場魅力度(2025年~2035年)

- 図15:地域別グローバル市場魅力度(2025年~2035年)

- 図16:北米市場規模(百万米ドル)製品別、2025年から2035年

- 図17:北米市場規模(百万米ドル)最終用途別、2025年から2035年

- 図18:北米市場規模(百万米ドル)国別、2025年から2035年

- 図19:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図20:北米市場規模シェア(%)およびBPS分析(ベースポイント分析)、国別、2025年から2035年

- 図21:北米市場前年比成長率(%)予測、国別、2025年から2035年

- 図22:北米市場規模(百万米ドル)製品別分析、2020年から2035年

- 図23:北米市場シェア(%)およびBPS分析(ベース・オン・シェア)、製品別、2025年から2035年

- 図24:北米市場前年比成長率(%)予測、製品別、2025年から2035年

- 図25:北米市場規模(百万米ドル)の用途別分析、2020年から2035年

- 図26:北米市場シェア(%)およびBPSの用途別分析、2025年から2035年

- 図27:北米市場の用途別前年比成長率(%)予測、2025年から2035年

- 図28:北米市場の魅力度(製品別)、2025年から2035年

- 図29:北米市場の魅力度(最終用途別)、2025年から2035年

- 図30:北米市場の魅力度(国別)、2025年から2035年

- 図31:ラテンアメリカ市場規模(百万米ドル)-製品別、2025年から2035年

- 図32:ラテンアメリカ市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図33:ラテンアメリカ市場規模(百万米ドル)-国別、2025年から2035年

- 図34:ラテンアメリカ市場規模(百万米ドル)の国別分析、2020年から2035年

- 図35:ラテンアメリカ市場シェア(%)およびBPS分析の国別比較、2025年から2035年

- 図36:ラテンアメリカ市場の年間成長率(%)予測(国別)、2025年から2035年

- 図37:ラテンアメリカ市場規模(百万米ドル)製品別分析、2020年から2035年

- 図38:ラテンアメリカ市場シェア(%)およびBPS分析(ベースポイント)、製品別、2025年から2035年

- 図39:ラテンアメリカ市場前年比成長率(%)予測、製品別、2025年から2035年

- 図40:ラテンアメリカ市場規模(百万米ドル)の用途別分析、2020年から2035年

- 図41:ラテンアメリカ市場シェア(%)およびBPSの用途別分析、2025年から2035年

- 図42:ラテンアメリカ市場の用途別前年比成長率(%)予測、2025年から2035年

- 図43:ラテンアメリカ市場の魅力度(製品別)、2025年から2035年

- 図44:ラテンアメリカ市場の魅力度(最終用途別)、2025年から2035年

- 図45:ラテンアメリカ市場の魅力度(国別)、2025年から2035年

- 図46:西ヨーロッパ市場規模(百万米ドル)製品別、2025年から2035年

- 図47:西ヨーロッパ市場規模(百万米ドル)最終用途別、2025年から2035年

- 図48:西ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図49:西ヨーロッパ市場規模(百万米ドル)の国別分析、2020年から2035年

- 図50:西ヨーロッパ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図51:西ヨーロッパ市場の年間成長率(%)予測、国別、2025年から2035年

- 図52:西ヨーロッパ市場規模(百万米ドル)製品別分析、2020年から2035年

- 図53:西ヨーロッパ市場規模シェア(%)およびBPS分析、製品別、2025年から2035年

- 図54:西ヨーロッパ市場前年比成長率(%)予測、製品別、2025年から2035年

- 図55:西ヨーロッパ市場規模(百万米ドル)の用途別分析、2020年から2035年

- 図56:西ヨーロッパ市場シェア(%)およびBPSの用途別分析、2025年から2035年

- 図57:西ヨーロッパ市場の前年比成長率(%)予測、用途別、2025年から2035年

- 図58:西ヨーロッパ市場の魅力度(製品別)、2025年から2035年

- 図59:西ヨーロッパ市場の魅力度(最終用途別)、2025年から2035年

- 図60:西ヨーロッパ市場の魅力度(国別)、2025年から2035年

- 図61:東ヨーロッパ市場規模(百万米ドル)-製品別、2025年から2035年

- 図62:東ヨーロッパ市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図63:東ヨーロッパ市場規模(百万米ドル)-国別、2025年から2035年

- 図64:東欧市場規模(百万米ドル)の国別分析、2020年から2035年

- 図65:東欧市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図66:東欧市場の年間成長率(%)予測、国別、2025年から2035年

- 図67:東欧市場規模(百万米ドル)製品別分析、2020年から2035年

- 図68:東欧市場規模シェア(%)およびBPS分析(ベースポイント)、製品別、2025年から2035年

- 図69:東欧市場前年比成長率(%)予測、製品別、2025年から2035年

- 図70:東欧市場規模(百万米ドル)の用途別分析、2020年から2035年

- 図71:東欧市場シェア(%)およびBPSの用途別分析、2025年から2035年

- 図72:東欧市場の用途別前年比成長率(%)予測、2025年から2035年

- 図73:製品別東欧市場の魅力度(2025年~2035年)

- 図74:最終用途別東欧市場の魅力度(2025年~2035年)

- 図75:国別東欧市場の魅力度(2025年~2035年)

- 図76:南アジア・太平洋地域市場規模(百万米ドル)製品別、2025年から2035年

- 図77:南アジア・太平洋地域市場規模(百万米ドル)最終用途別、2025年から2035年

- 図78:南アジア・太平洋地域市場規模(百万米ドル)国別、2025年から2035年

- 図79:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図80:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図81:南アジア・太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図82:南アジア・太平洋地域市場規模(百万米ドル)の製品別分析(2020年から2035年)

- 図83:南アジア・太平洋地域市場における製品別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図84:南アジア・太平洋地域市場における製品別前年比成長率(%)予測(2025年~2035年)

- 図85:南アジア・太平洋地域市場規模(百万米ドル)用途別分析、2020年から2035年

- 図86:南アジア・太平洋地域市場規模シェア(%)およびBPS用途別分析、2025年から2035年

- 図87:南アジア・太平洋市場における用途別年間成長率(%)予測(2025年~2035年)

- 図88:南アジア・太平洋市場における製品別市場魅力度(2025年~2035年)

- 図89:南アジア・太平洋地域における最終用途別市場魅力度(2025年~2035年)

- 図90:南アジア・太平洋地域における国別市場魅力度(2025年~2035年)

- 図91:東アジアにおける製品別市場規模(百万米ドル)(2025年~2035年)

- 図92:東アジア市場規模(百万米ドル)用途別、2025年から2035年

- 図93:東アジア市場規模(百万米ドル)国別、2025年から2035年

- 図94:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図95:東アジア市場における国別シェア(%)およびBPS分析、2025年から2035年

- 図96:東アジア市場における国別前年比成長率(%)予測、2025年から2035年

- 図97:東アジア市場における製品別市場規模(百万米ドル)分析、2020年から2035年

- 図98:東アジア市場における製品別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図99:東アジア市場における製品別前年比成長率(%)予測(2025年~2035年)

- 図100:東アジア市場における最終用途別市場価値(百万米ドル)分析(2020年~2035年)

- 図101:東アジア市場における最終用途別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図102:東アジア市場における最終用途別前年比成長率(%)予測(2025年から2035年)

- 図103:東アジア市場における製品別市場魅力度(2025年から2035年)

- 図104:東アジア市場における最終用途別魅力度(2025年から2035年)

- 図105:東アジア市場における国別魅力度(2025年から2035年)

- 図106:中東・アフリカ市場における製品別市場規模(百万米ドル)(2025年から2035年)

- 図107:中東・アフリカ市場規模(百万米ドル)用途別、2025年から2035年

- 図108:中東・アフリカ市場規模(百万米ドル)国別、2025年から2035年

- 図109:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図110:中東・アフリカ市場における国別シェア(%)およびBPS分析、2025年から2035年

- 図111:中東・アフリカ市場における国別前年比成長率(%)予測、2025年から2035年

- 図112:中東・アフリカ市場規模(百万米ドル)製品別分析、2020年から2035年

- 図113:中東・アフリカ市場規模シェア(%)およびBPS分析、製品別、2025年から2035年

- 図114:中東・アフリカ市場における製品別前年比成長率(%)予測(2025年~2035年)

- 図115:中東・アフリカ市場における最終用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図116:中東・アフリカ市場における最終用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図117:中東・アフリカ市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図118:中東・アフリカ市場における製品別市場魅力度(2025年から2035年)

- 図119:中東・アフリカ市場における最終用途別市場魅力度(2025年から2035年)

- 図120:中東・アフリカ市場における国別市場魅力度(2025年から2035年)